Comment analyser un actif immobilier en évitant les pièges ?

Transparence totale. Chiffres bruts. Zéro langue de bois.

On décortique ensemble une annonce immobilière à Toulouse un T2 de 34 m² affiché à 110 000 € et on fait tourner un vrai business plan pour savoir si c’est une bonne affaire ou un piège.

Spoiler : le rendement brut affiché à 6 % cache une toute autre réalité une fois passé au crible d’une simulation financière rigoureuse.

PARTIE 1 : La financiarisation de l’immobilier : pourquoi vous devez penser comme un pro

Le constat qui fait mal

Aujourd’hui en France, presque aucun particulier ne réalise de simulation financière avant d’acheter un bien immobilier. Ni pour une résidence principale, ni pour du locatif.

On se fie à un rendement brut, une mensualité calculée sur un comparateur en ligne, et on signe.

C’est comme lancer un commerce sans business plan, juste parce que le chiffre d’affaires brut “a l’air sympa”.

Comment la finance est arrivée (doucement) dans l’immobilier

Tout a commencé après la crise des subprimes de 2008-2009.

Les fonds d’investissement américains, échaudés par la catastrophe, se sont repositionnés massivement sur l’immobilier européen avec une exigence nouvelle : tout modéliser avant d’investir.

Ils ont apporté avec eux une culture financière ultra-rigoureuse.

On parle de modélisation des flux de trésorerie sur 10, 20, 30 ans, de calcul du TRI (Taux de Rendement Interne), de stress tests avec scénarios multiples (base case, worst case), et de comparaison multi-fiscalité systématique avant chaque décision d’investissement.

Progressivement, cette approche a infusé en France.

Aujourd’hui, toutes les foncières cotées, les SCPI, les family offices fonctionnent avec des business plans sophistiqués.

C’est devenu un standard professionnel.

Et les particuliers dans tout ça ?

Ils sont encore au Moyen Âge de l’analyse financière.

Personne ne reproche à un investisseur débutant de ne pas connaître le TRI. Mais engager 100 000, 200 000, 500 000 € sans avoir modélisé ne serait-ce que le cashflow des 5 premières années ?

C’est prendre un risque considérable.

Les outils existent et ils sont abordables

On peut évidemment utiliser Claude ou ChatGPT pour structurer une réflexion. Mais pour un vrai business plan immobilier complet, il faut un outil spécialisé.

C’est exactement ce que propose Cap Lens (anciennement Cashflow Locatif)

L’outil offre une simulation complète d’un investissement avec calcul de rentabilité, une projection des flux de trésorerie sur 30 ans, une comparaison automatique de tous les régimes fiscaux (LMNP, LMP, SCI, revenus fonciers), une simulation de la revente avec calcul de plus-value, une application mobile disponible sur iOS et Android, et la possibilité de générer des rapports PDF professionnels exportables pour votre banquier.

🎁 Mon code de parrainage Cap Lens est disponible !

(-10€ TTC avec le code IMMOBILIER123)

Il vous donne droit à une réduction.

Je recommande très peu d’outils sur ma chaîne, mais celui-ci fait partie des rares dont le retour sur investissement est immédiat dès la première simulation.

➡️ Mini-conclusion

Le business plan n’est plus réservé aux professionnels.

Pour quelques euros par mois, vous pouvez analyser vos projets comme une foncière. Ne pas le faire, c’est investir à l’aveugle.

Mon avis cash ⭐⭐⭐⭐⭐ 5/5

La financiarisation de l’immobilier pour les particuliers est un mouvement de fond incontournable. Ceux qui l’adoptent maintenant auront un avantage compétitif énorme sur le marché.

PARTIE 2 : L’annonce au crible : ce qu’il faut lire entre les lignes

Les caractéristiques du bien

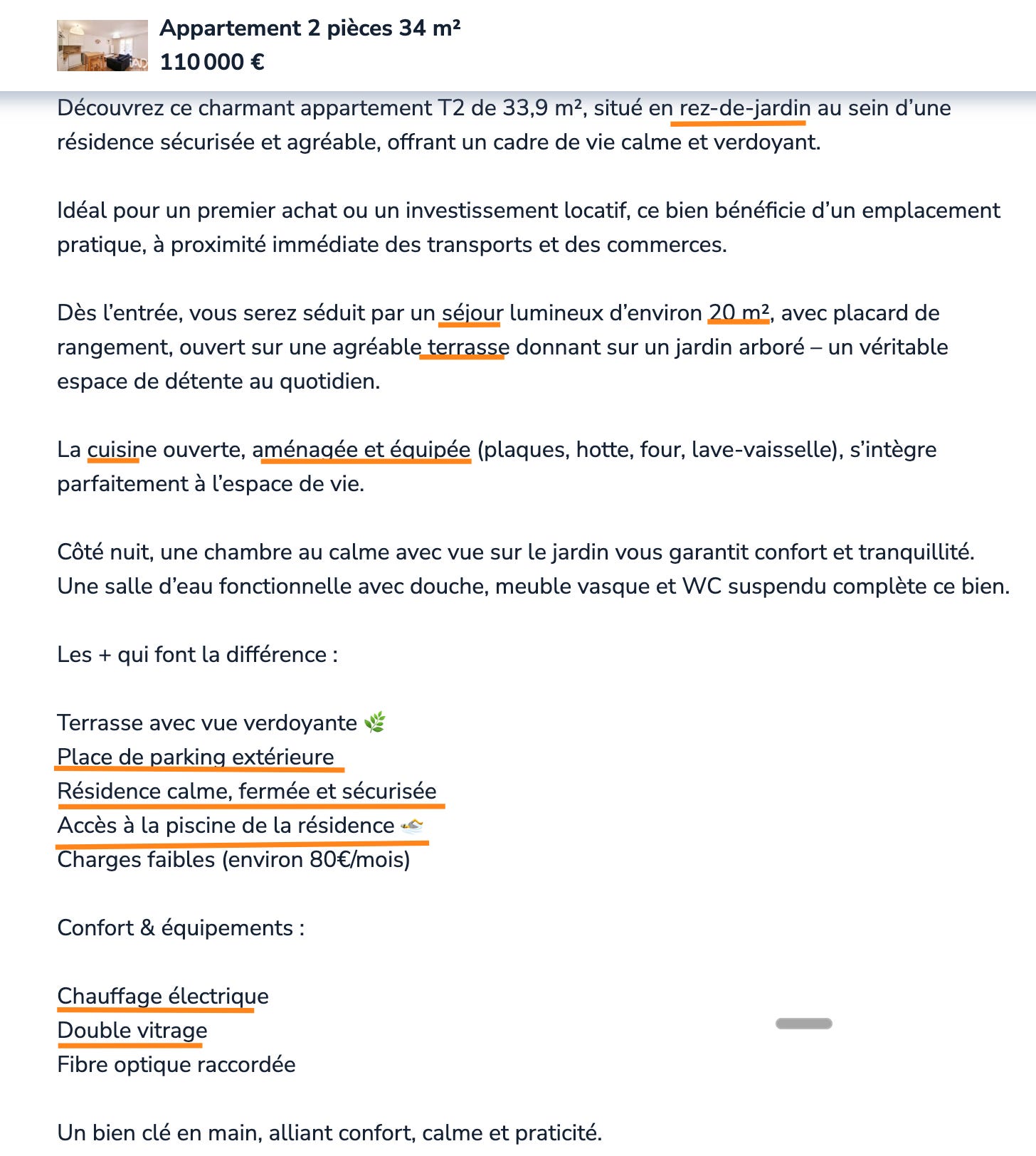

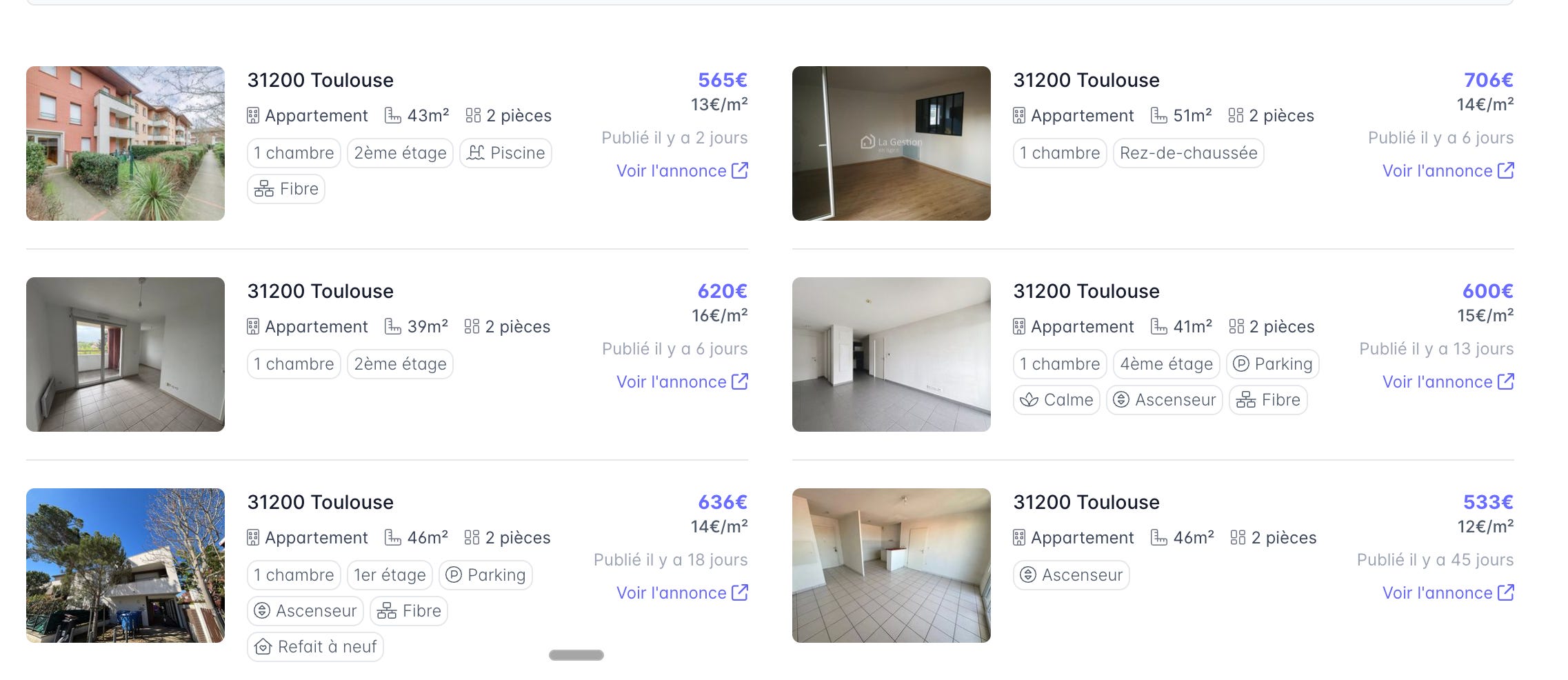

On est sur un T2 de 34 m² situé à Toulouse, affiché à 110 000 € honoraires charge vendeur.

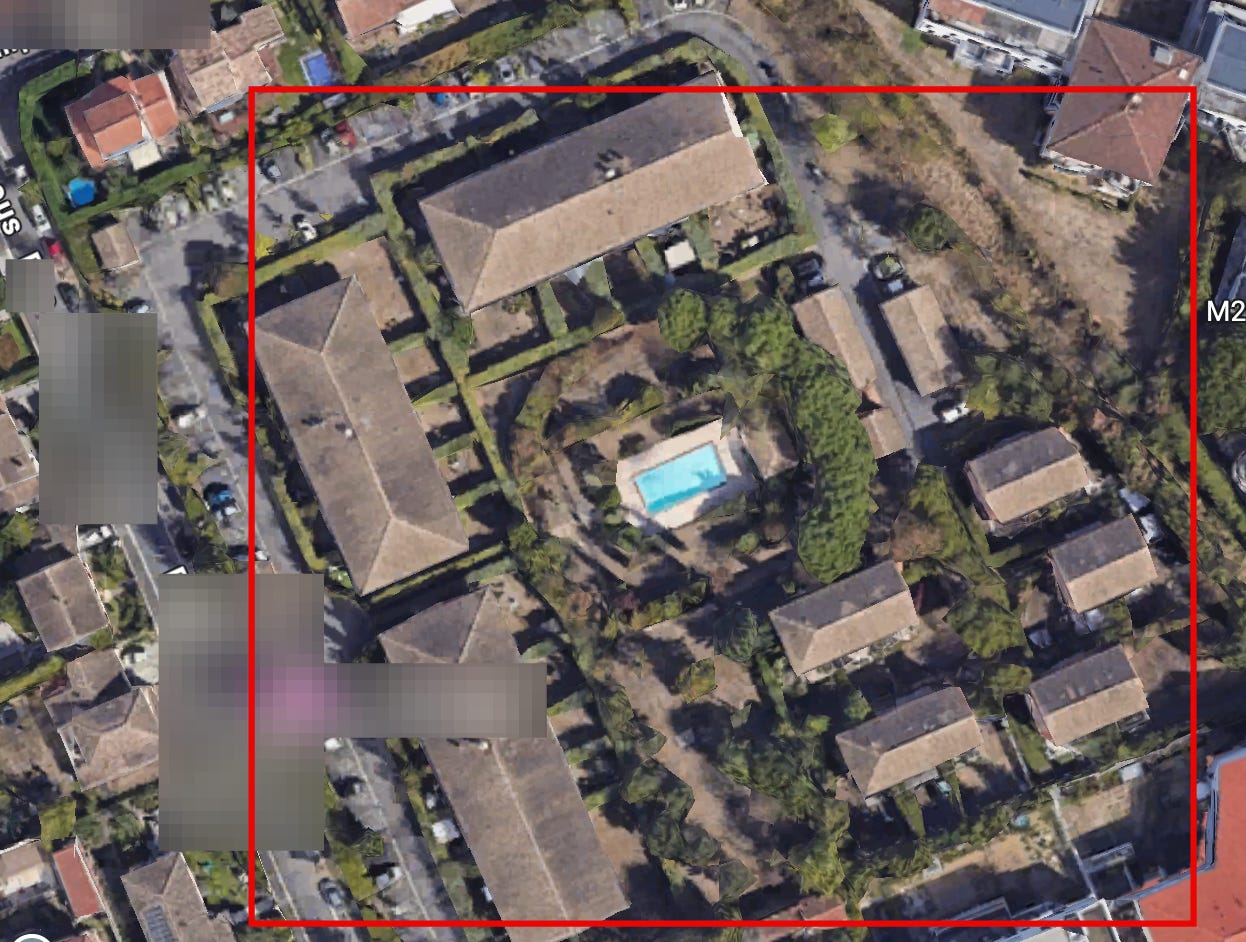

Le bien se trouve au rez-de-chaussée d’une copropriété de 118 lots.

Les charges mensuelles sont annoncées à environ 80 €/mois.

Le DPE est bon, daté d’octobre 2021, avec un chauffage 100 % électrique.

Le bien dispose d’une terrasse, d’un jardin privatif et d’une place de parking. L’annonce est en exclusivité avec IAD (mandataire).

Et point notable : le prix a déjà baissé depuis la mise en ligne.

Les points forts qui sautent aux yeux

La terrasse + le jardin privatif en rez-de-chaussée, c’est plutôt rare dans le secteur. Ça crée un vrai différenciant pour la location meublée.

La place de parking apporte de la valeur, surtout à Toulouse où le stationnement est un sujet.

Le DPE est bon, ce qui évite les mauvaises surprises réglementaires à court terme.

Le prix à 110 000 € reste accessible pour un premier investissement.

Les signaux d’alerte à ne pas ignorer

⚠️ Rez-de-chaussée = risque d’humidité. Une visite physique est absolument indispensable. Regardez les murs, les plinthes, la ventilation. Ne signez jamais sans avoir vu le bien de vos propres yeux.

⚠️ 118 lots + piscine = charges potentiellement explosives.

80 €/mois de charges avec piscine, espaces verts et plus de 100 lots ?

C’est à vérifier de toute urgence dans les annexes comptables. L’entretien d’une piscine collective, ça coûte cher, et ces charges peuvent grimper significativement au fil du temps.

⚠️ DPE daté de 2021 = bientôt 5 ans. Même si le DPE est valable 10 ans, les réglementations ont évolué. Un nouveau diagnostic pourrait modifier la note. Avec du 100 % électrique sur petite surface, on peut espérer maintenir ou gagner un cran. Vous pouvez faire la simulation via le site de l’ADEME.

⚠️ Honoraires charge vendeur. Personnellement, je ne comprends jamais ce choix. Quand les honoraires sont à charge acquéreur, le prix net vendeur est plus bas, et donc les frais de notaire aussi. C’est un point à avoir en tête lors de la négociation.

Les documents à exiger AVANT de signer

C’est non négociable.

Vous devez demander les PV des 3 dernières assemblées générales pour savoir ce qui a été voté, refusé, et ce qui risque de passer bientôt.

Exigez les annexes comptables pour connaître les vraies dépenses de la copropriété. Réclamez le détail des appels de fonds pour vérifier s’il y a des copropriétaires mauvais payeurs.

Demandez la taxe foncière réelle (pas une simple estimation). Vérifiez le dernier DPE et sa date exacte.

Consultez le carnet d’entretien pour connaître l’état de l’immeuble. Et assurez-vous qu’il n’y a aucune procédure en cours ni litige.

Mon conseil : commencez par comprendre votre copropriété avant de vous intéresser à l’appartement. C’est contre-intuitif, mais c’est la pierre angulaire de tout investissement en copropriété. Que ce soit en ASL, AFUL ou copro classique.

Essayez aussi de trouver l’adresse : il y a toujours des possibilités et des failles pour trouver l’adresse avec une annonce sur Internet.

Ci-joint : la localisation de cet appartement ;)

➡️ Mini-conclusion

L’annonce est bien ficelée, les points forts sont mis en avant.

Mais comme toujours, les vrais risques se cachent dans les documents qu’on ne vous montre pas spontanément.

Le rez-de-chaussée et la grosse copropriété avec piscine sont les deux zones de vigilance majeures.

Mon avis cash ⭐⭐⭐ 3/5

Annonce correcte, mais le travail d’investigation est loin d’être fini. Sans les annexes comptables et une visite terrain, impossible de se prononcer définitivement.

PARTIE 3 : La valorisation : combien vaut VRAIMENT ce bien ?

Ce que disent les données DVF

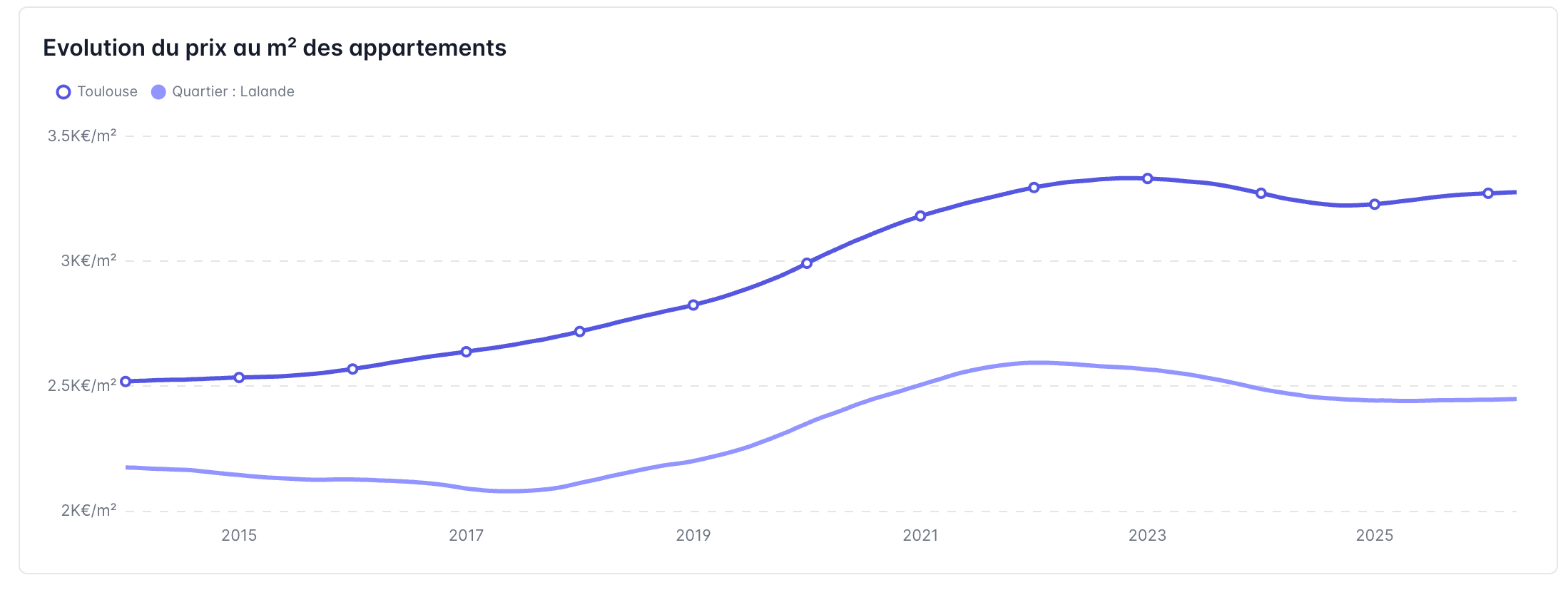

En croisant les données de Demandes de Valeurs Foncières (DVF) avec des outils d’analyse, le verdict est clair.

Le prix annoncé est de 110 000 €, soit environ 3 235 €/m².

L’estimation DVF + outils tourne plutôt autour de 104 000 €, soit 3 058 €/m².

Et la médiane du quartier se situe aux alentours de 2 900 à 3 000 €/m².

L’objectif de négociation réaliste : descendre à 100 000 €, soit juste en dessous de 3 000 €/m².

Ce n’est pas une offre agressive.

C’est un positionnement cohérent avec les données du marché. Et ce différentiel peut se justifier facilement, notamment en pointant les honoraires du mandataire.

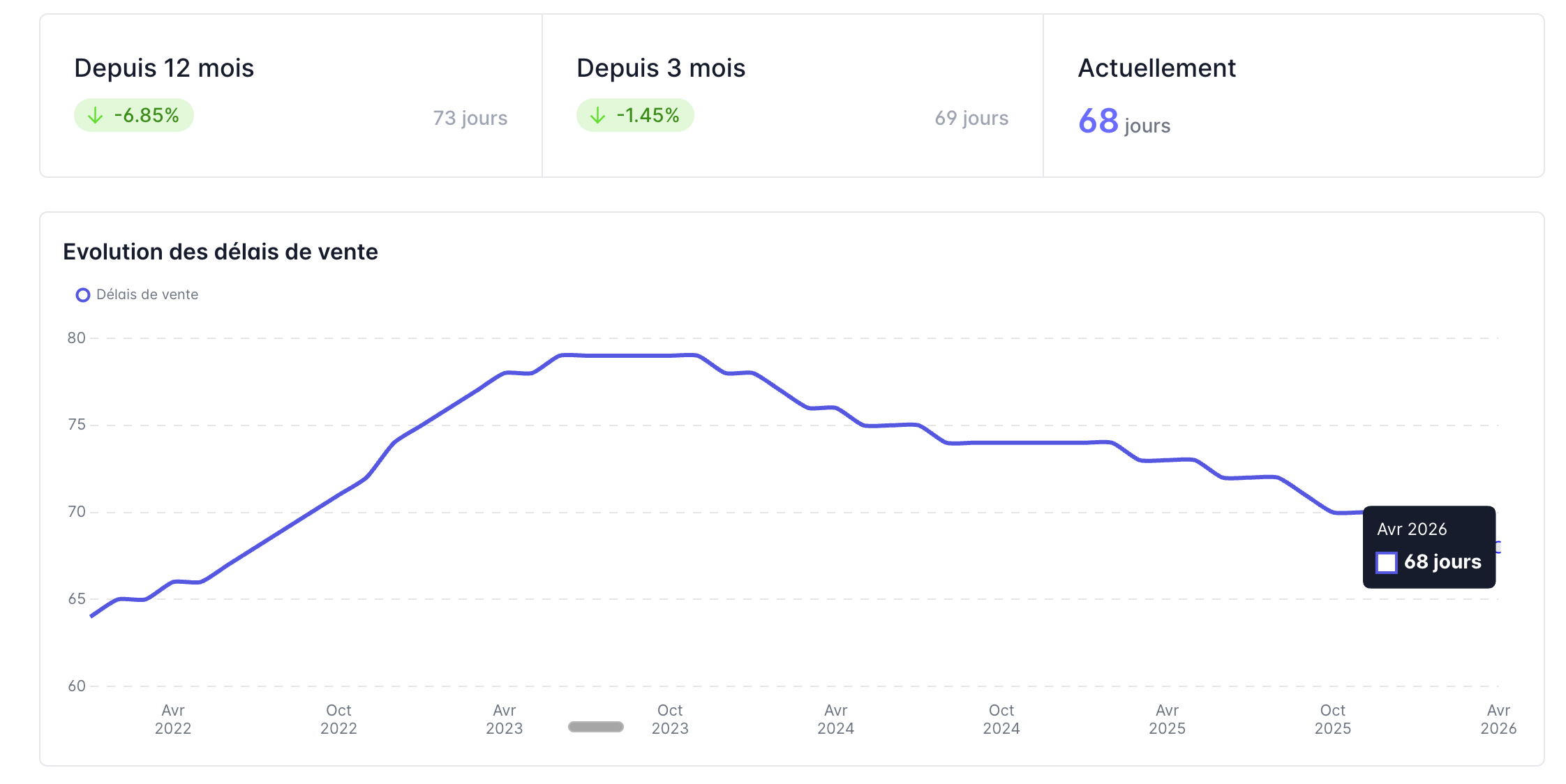

Le contexte du marché toulousain : mai 2026

Pour remettre les choses en perspective : à Toulouse en mai 2026, le prix moyen pour un appartement s’établit à environ 3 499 €/m² selon MeilleursAgents, avec une fourchette allant de 2 180 € à 4 876 € selon les quartiers

Ce qu’il faut retenir sur l’évolution récente : sur 1 an, le prix a progressé de +0,5 % seulement. Sur 2 ans, idem : +0,5 %. Sur 5 ans, on est même en baisse de -0,6 %. Et depuis le plus haut de 2021, la correction est d’environ -7,5 %.

Pour certains, 7,5 % ça paraît peu. Mais sur un bien à 200 000 €, c’est 15 000 € de différence. C’est loin d’être anodin

Les comparables : utiles mais à nuancer

Les transactions récentes dans le secteur montrent des prix cohérents avec la fourchette 2 900 – 3 200 €/m².

Mais attention : sur un marché baissier ou stagnant, comparer avec des ventes réalisées six mois plus tôt peut être trompeur. Le prix a peut-être encore évolué depuis.

C’est pourquoi il faut croiser plusieurs sources et ne jamais se fier à un seul indicateur. Les outils comme DVF (accessible gratuitement sur explore.data.gouv.fr), MeilleursAgents, et les solutions d’IA permettent d’avoir une vision bien plus complète.

L’estimation du loyer de marché

Pour un meublé de cette qualité dans ce secteur, l’estimation se situe aux alentours de 630 €/mois pour un meublé standard, pouvant aller jusqu’à 680 € en version premium.

Il faut ajouter environ 60 à 70 € de charges locatives, plus ou moins récupérables.

Le loyer moyen à Toulouse pour un appartement est d’environ 15,1 €/m²/mois selon MeilleursAgents.

Pour un T2 de 34 m², ça donnerait environ 513 € en loyer “nu” théorique.

En meublé, la majoration est logique et on retombe bien dans la fourchette 600-680 €.

Ce qu’il faut faire : consulter les annonces de location dans le même quartier, demander au mandataire les loyers réellement pratiqués dans la résidence, et croiser avec les données des observatoires des loyers.

➡️ Mini-conclusion

Le prix affiché est légèrement au-dessus du marché. La marge de négociation existe, d’autant que le prix a déjà baissé. Viser les 100 000 € est réaliste et justifiable. Ce différentiel de 10 000 € paraît modeste, mais il impacte directement le rendement, les frais de notaire, et la rentabilité globale sur 20 ans.

Mon avis cash ⭐⭐⭐ 3/5

Prix un peu tendu par rapport au marché, mais la négociation peut transformer cette opération. Chaque euro gratté à l’achat se répercute sur toute la durée de détention.

PARTIE 4 : Le business plan : quand on fait tourner les vrais chiffres sur Cap Lens

Les hypothèses de départ

C’est ici que les choses sérieuses commencent. On passe tout dans Cap Lens pour modéliser financièrement le projet.

🔹 Volet Investissement

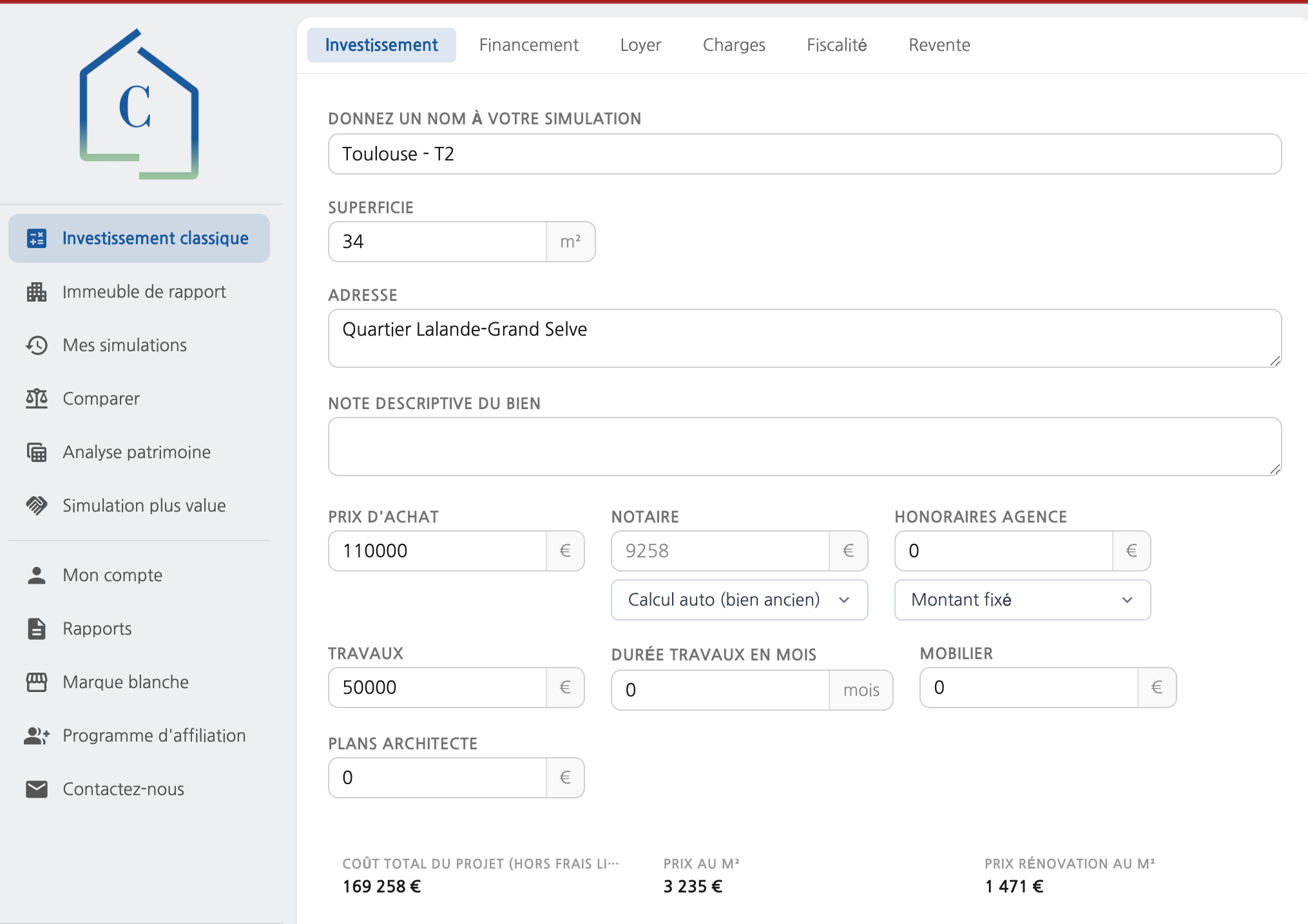

Le prix d’achat est de 110 000 € (prix de l’annonce).

On est sur un bien ancien, donc les frais de notaire se calculent automatiquement à environ 8 à 9 %.

Les frais d’agence sont inclus (charge vendeur). Pas de travaux majeurs à prévoir d’après les photos.

Le coût total de l’opération atterrit à environ 120 000 €, soit 3 200 €/m² tout compris.

🔹 Volet Financement

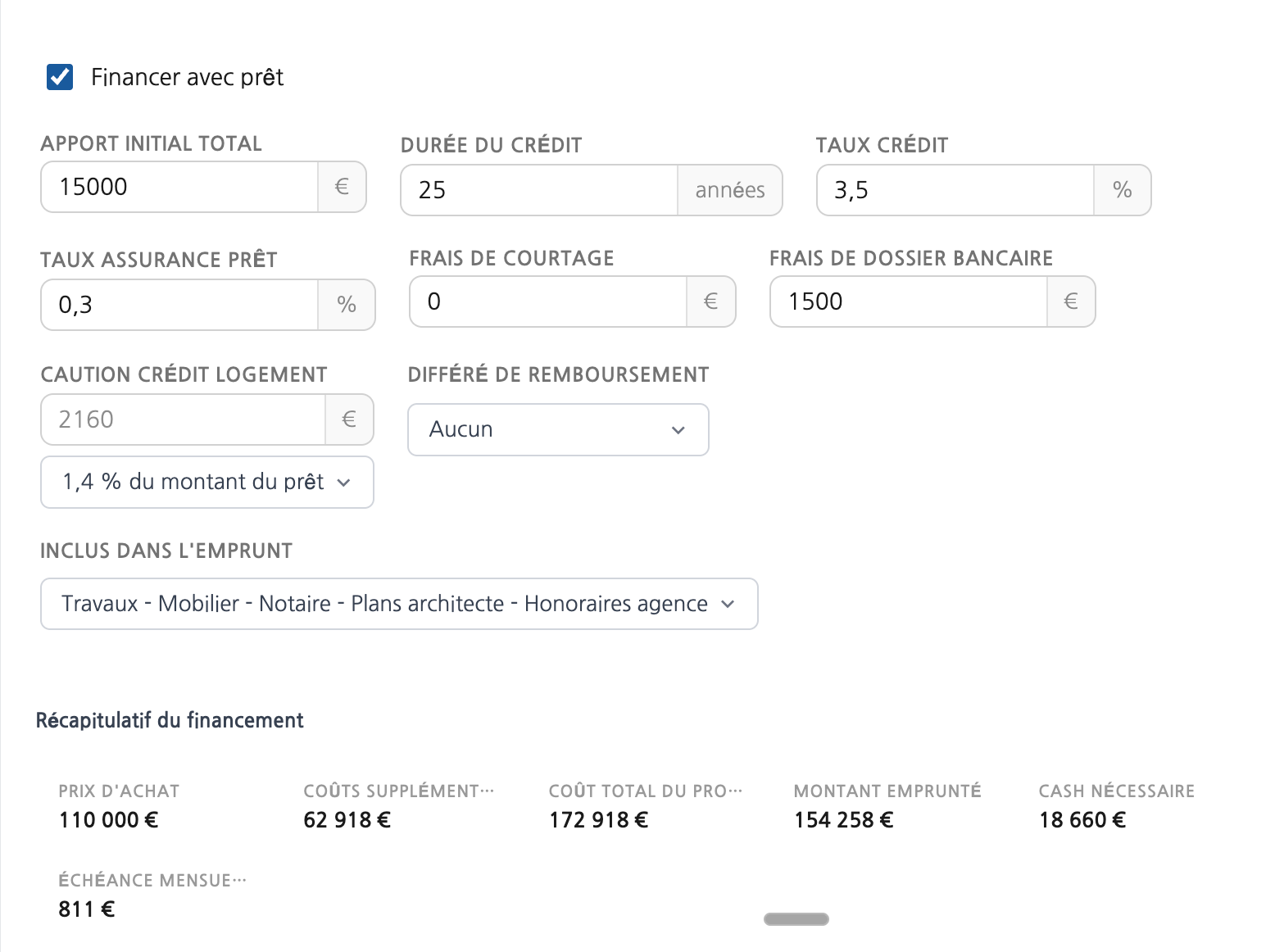

On part sur un apport de 15 000 €, un emprunt sur 25 ans à un taux de 3,5 %. L’assurance emprunteur est à 0,3 %.

Les frais bancaires sont estimés à 500 € et la caution Crédit Logement à 1,4 % du montant du prêt.

Pas de passage par un courtier dans cette simulation

.

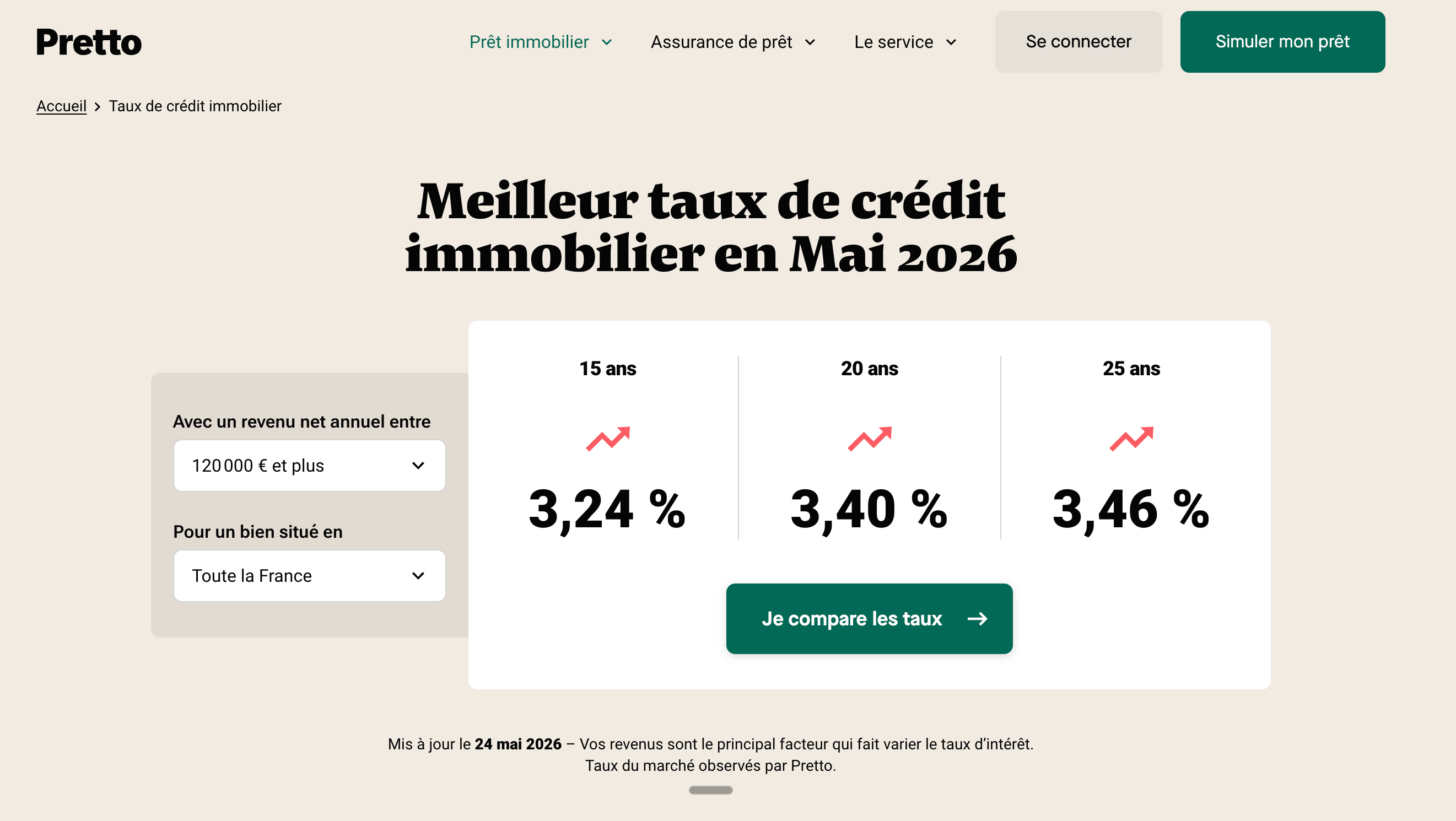

🔹 Petit point sur les taux mai 2026

L’hypothèse de 3,5 % est-elle réaliste ? Oui, totalement.

En mai 2026, les taux moyens constatés s’établissent à 3,27 % sur 15 ans, 3,42 % sur 20 ans, et 3,50 % sur 25 ans (source : Pretto).

La BCE a maintenu ses taux directeurs, avec un taux de dépôt à 2,0 %.

L’OAT 10 ans a dépassé les 4 % mi-mai après un pic à 3,87 % en avril.

Les perspectives à court terme ? Plutôt stabilité, voire légère hausse. Espérer une baisse franche serait imprudent dans le contexte actuel.

🔹 Volet Exploitation

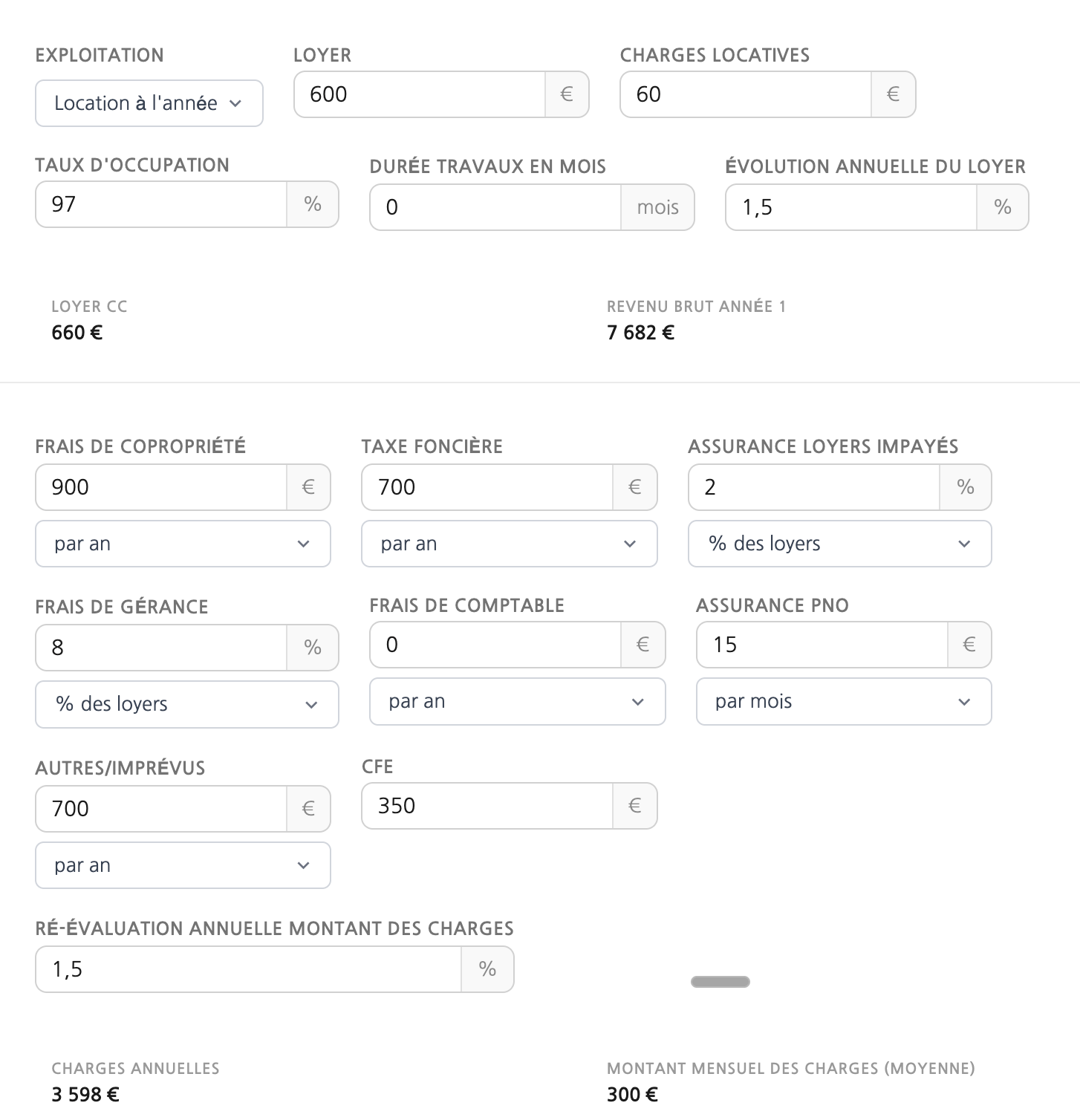

On se positionne en location meublée à l’année.

Le loyer est fixé de manière conservatrice à 600 €/mois, avec 60 € de charges locatives.

Le taux d’occupation est estimé à 97 % pour intégrer les frictions (vacance locative, remise en état entre deux locataires).

Côté charges du propriétaire : copropriété estimée à 900 €/an (un minimum avec piscine et 118 lots), taxe foncière à 700 € (à vérifier impérativement auprès du vendeur), assurance loyers impayés à 2 % du loyer, gestion locative déléguée à une agence pour 8 % du loyer mensuel, et une poche d’imprévus parce qu’il y a toujours un radiateur à changer, un cumulus qui lâche ou un dégât des eaux. La CRL est estimée à environ 350 €.

La réévaluation annuelle des charges est fixée à 1,5 % (inflation générale). Les loyers sont indexés sur l’IRL (Indice de Référence des Loyers).

🔹 Volet Fiscal

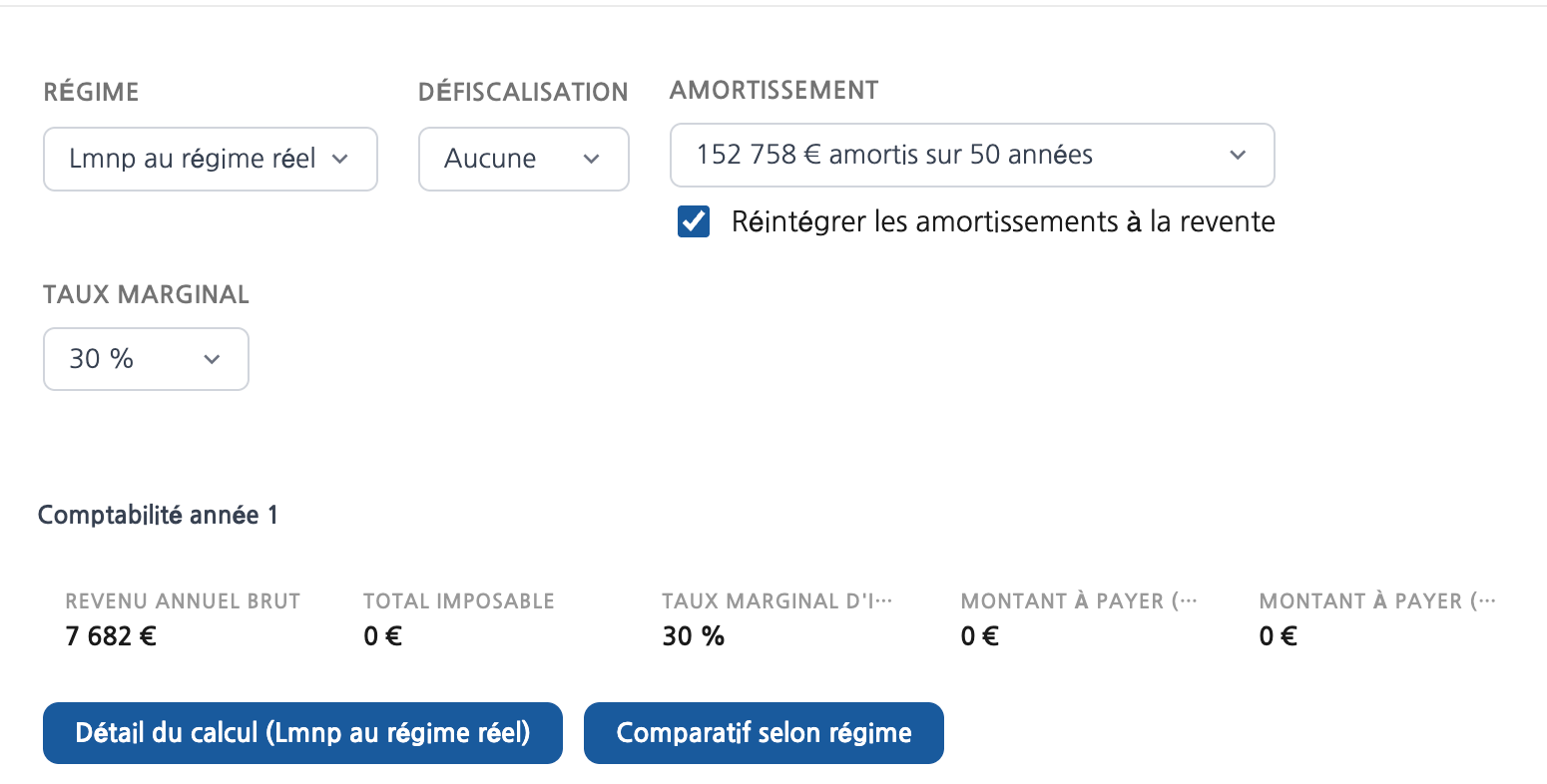

On part sur le régime LMNP au régime réel (Loueur Meublé Non Professionnel), généralement le plus avantageux grâce au mécanisme de déduction des charges réelles + amortissement du bien. Le TMI (Taux Marginal d’Imposition) est fixé à 30 %.

Ce qui ne change pas en 2026 : le statut LMNP au régime réel conserve ses avantages. Le plafonnement de l’amortissement à 2 % proposé dans le cadre du PLF 2026 a été rejeté par l’Assemblée nationale. L’amortissement par composants (bâti, façade, étanchéité, gros œuvre, mobilier) reste donc pleinement accessible, sans plafonnement spécifique pour les biens existants.

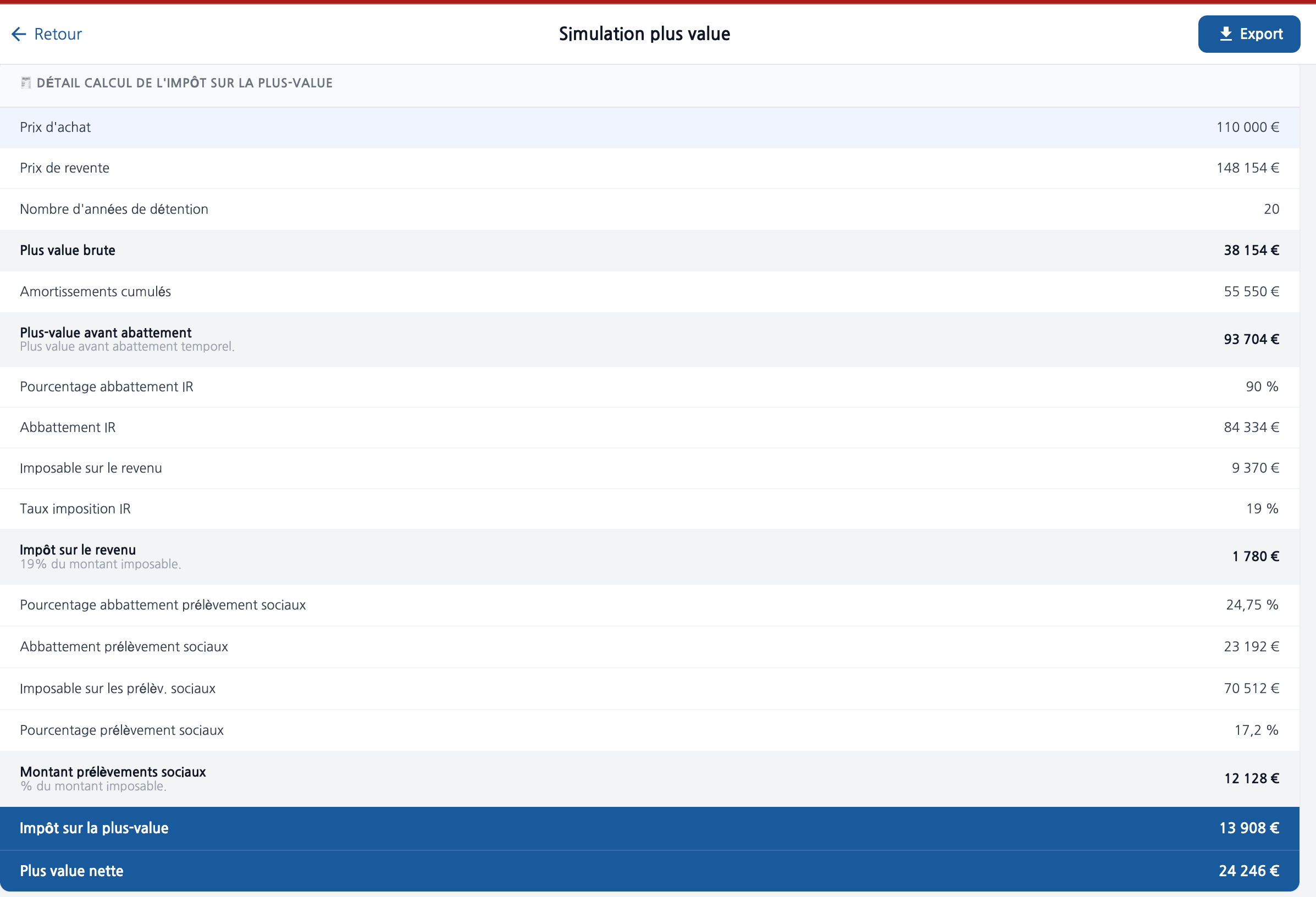

Ce qui a changé depuis février 2025 : la loi de finances 2025 impose désormais la réintégration des amortissements déduits dans le calcul de la plus-value en cas de revente. Concrètement, les amortissements qui vous ont permis de réduire vos impôts chaque année viennent augmenter la plus-value imposable au moment de la cession. Selon les simulations, cela peut multiplier l’impôt sur la plus-value par 2 à 5 pour une revente à 10-15 ans.

La bonne nouvelle : les abattements pour durée de détention restent en vigueur et atténuent progressivement cet impact. L’exonération d’IR (19 %) est totale après 22 ans de détention, et celle des prélèvements sociaux (17,2 %) après 30 ans. Par ailleurs, les transmissions à titre gratuit (donation, succession) ne déclenchent pas cette réintégration et purgent intégralement la plus-value latente. C’est un levier patrimonial puissant.

Le dispositif Jeanbrun (loi de finances 2026, promulguée le 20 février 2026) concerne exclusivement la location vide. Il ouvre l’accès à l’amortissement pour les bailleurs qui louent en nu, sous conditions strictes : biens neufs ou anciens avec au moins 30 % de travaux, engagement de location de 9 ans minimum, loyers plafonnés, et habitat collectif uniquement. Il ne s’applique pas à notre cas (location meublée, bien ancien sans réhabilitation lourde).

⚠️ Point de vigilance : certaines sources spécialisées évoquent un possible plafonnement de l’amortissement à 1,6 % du bâti pour les biens acquis à compter de 2026. Ce point fait débat et ne semble pas confirmé par les sources les plus fiables. Dans le doute, si vous achetez en 2026, je vous recommande de vérifier ce point avec un expert-comptable spécialisé LMNP au moment de la signature.

🔹 Volet Revente

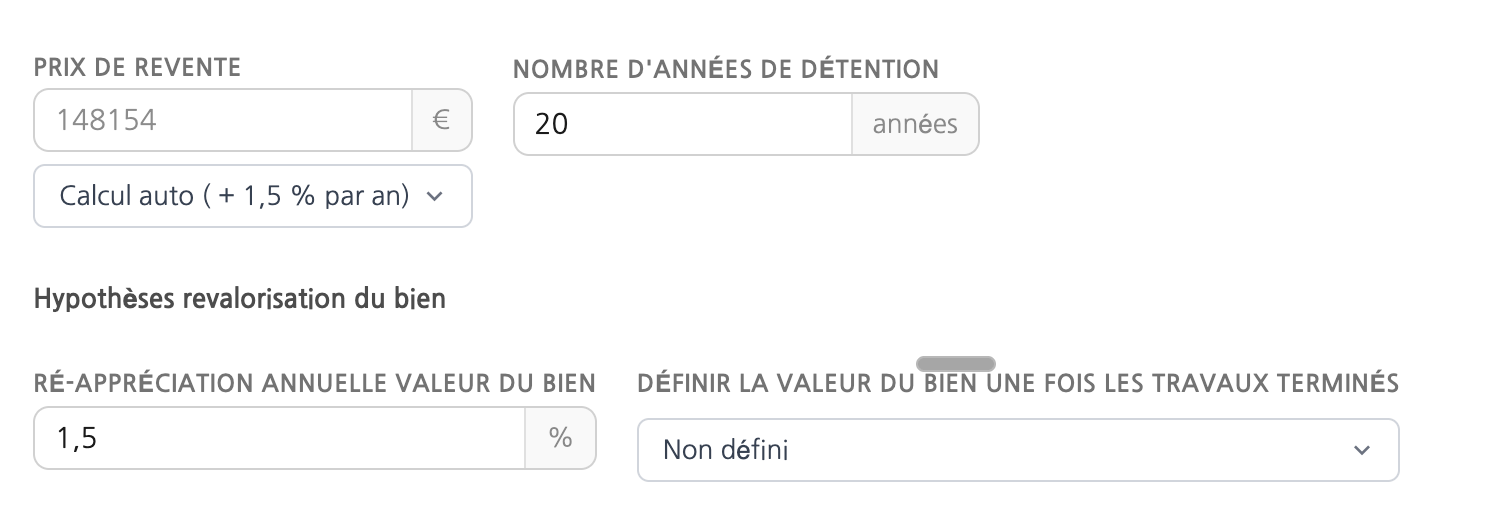

On reste très conservateur : revalorisation de 1,5 % par an (en ligne avec l’inflation). Durée de détention simulée : 20 ans. C’est long, mais il faut amortir les frais de notaire et les coûts d’entrée.

➡️ Mini-conclusion

Les hypothèses sont volontairement prudentes, et c’est exactement la bonne approche. Mieux vaut être agréablement surpris que de se retrouver avec un BP trop optimiste qui ne tient pas la route.

Mon avis cash ⭐⭐⭐⭐ 4/5

Hypothèses solides et conservatrices. C’est comme ça qu’on construit un bon business plan. Le choix du LMNP réel est pertinent. L’apport de 15 000 € équilibre bien levier et prudence.

PARTIE 5 Les résultats : la claque du rendement net

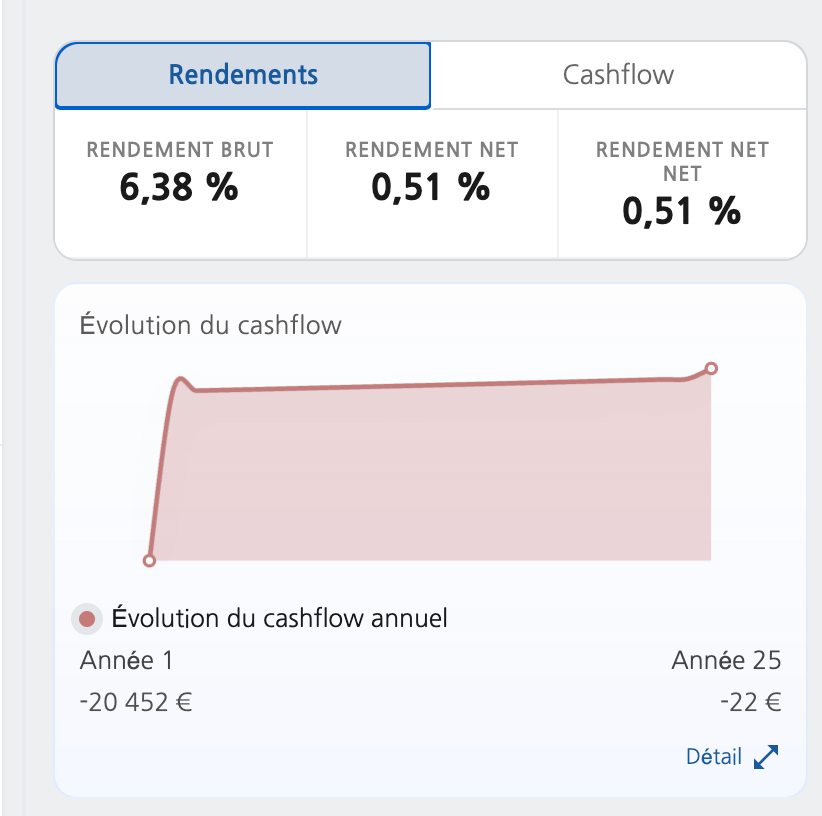

L’illusion du rendement brut

Et c’est là que tout bascule.

Le rendement brut calculé rapidement : un peu plus de 6 %. Sur le papier, c’est attractif. Beaucoup de gens s’arrêteraient là.

Sauf que : une fois qu’on intègre toutes les charges réelles, la fiscalité, les frais de gestion, la vacance locative et les imprévus…

Le rendement annuel net tombe à 0,51 %.

On passe de 6 % à moins d’un demi-pourcent. C’est une division par plus de 13.

C’est exactement pour ça qu’il faut faire tourner un business plan. Le rendement brut est un indicateur trompeur qui ne reflète absolument pas la réalité de votre investissement.

Le cashflow : la vérité qui pique

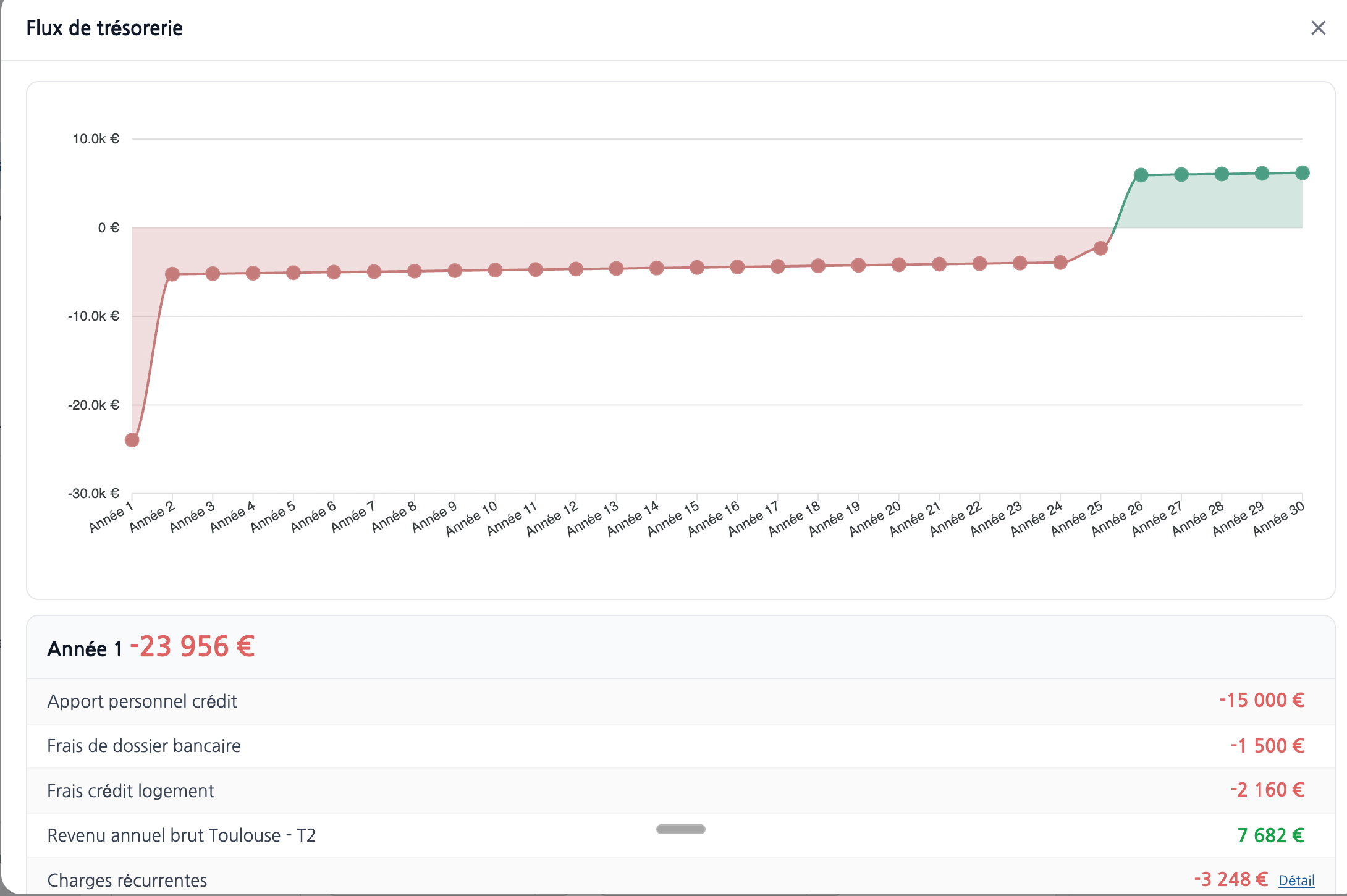

Le cashflow mensuel est négatif, surtout les premières années. Concrètement, vous devrez sortir de l’argent de votre poche chaque mois pour compléter la mensualité de crédit et couvrir l’ensemble des charges.

C’est ce qu’on appelle un effort d’épargne. Et c’est une réalité que beaucoup de vendeurs de rêve sur YouTube ne mentionnent jamais.

Le danger ? Si les charges augmentent plus vite que les loyers, cet écart se creuse au fil du temps. C’est exactement ce qu’on observe dans la simulation quand on n’indexe pas les loyers : les charges grimpent (inflation, augmentation du syndic, réévaluation de la taxe foncière) tandis que le loyer reste fixe.

La solution ? L’indexation sur l’IRL est absolument indispensable. Une fois activée dans la simulation, le tableau s’équilibre nettement mieux. Les annuités de crédit restent constantes (échéance fixe d’environ 6 576 €/an), tandis que les revenus progressent lentement grâce à l’indexation à 1,5 %/an. C’est modeste, mais sur 20 ans, l’effet cumulé est significatif.

L’objectif est simple : que les charges augmentent moins vite que le loyer.

L’enrichissement patrimonial : là où se crée la vraie valeur

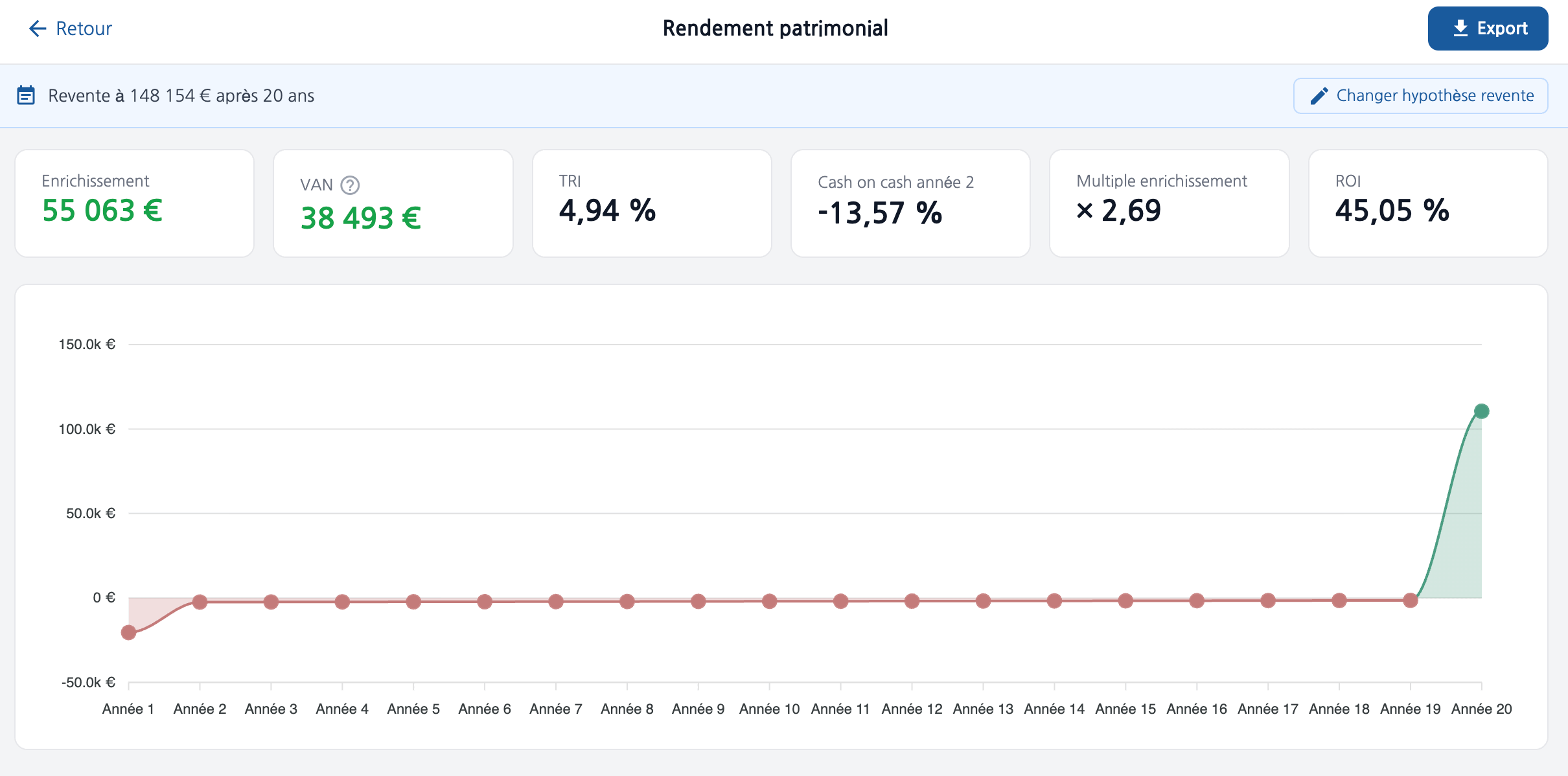

Si le cashflow est modeste voire négatif, la création de valeur se joue ailleurs : dans l’enrichissement patrimonial.

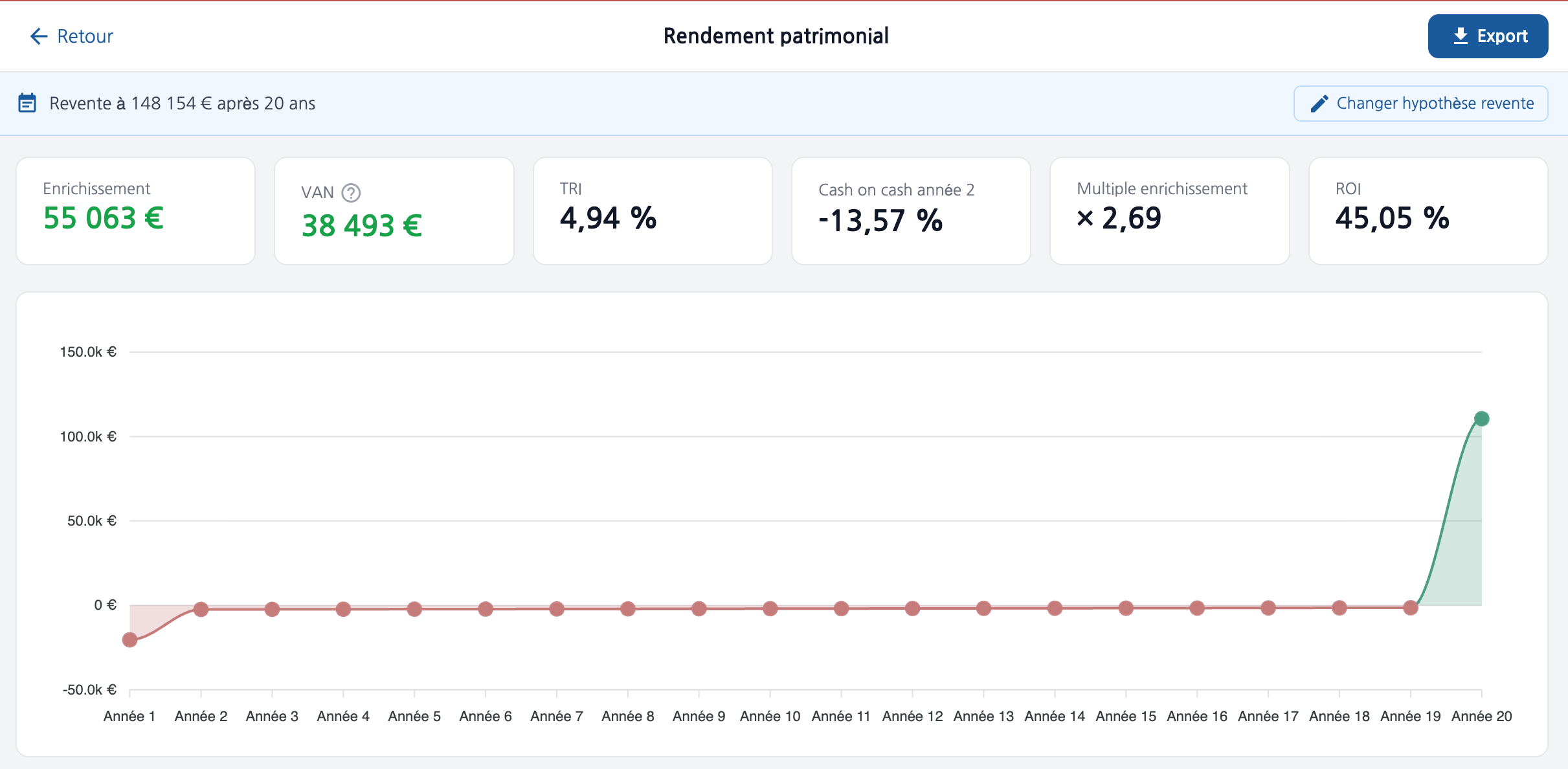

Au bout de 20 ans, la simulation montre un enrichissement de l’ordre de 55 000 €. C’est le cumul de la plus-value latente (revalorisation 1,5 %/an) et du capital remboursé via les mensualités de crédit.

Au bout de 30 ans, l’enrichissement total dépasse les 135 000 €.

Voici les indicateurs clés qui ressortent de Cap Lens :

Le TRI (Taux de Rendement Interne) s’établit à 4,94 %. Il prend en compte l’ensemble des flux négatifs (apport initial, cashflow négatif des premières années) et positifs (loyers, revente finale). Ce n’est pas exceptionnel, mais c’est positif.

Le ROI (Retour sur Investissement) atteint 45 %. Pourquoi ? Parce qu’on utilise l’effet de levier du crédit. Avec seulement 15 000 € d’apport, on contrôle un actif de 120 000 €.

Le multiple d’enrichissement est de 2,7x. Autrement dit, chaque euro investi en apport génère 2,7 € de valeur sur la période.

Le temps de retour sur capital est de 9 ans. C’est le temps nécessaire pour amortir les frais de notaire et les coûts d’entrée. C’est long, mais c’est la réalité de tout investissement immobilier.

Le Cash-on-Cash n’est pas très pertinent dès la deuxième année sur ce type d’opération. C’est un indicateur qu’on retrouve davantage sur les SCPI. On pourra en reparler.

➡️ Mini-conclusion

C’est la démonstration parfaite de l’écart entre le rendement brut fantasmé et la réalité nette. L’opération reste créatrice de valeur sur le long terme, mais il faut avoir la trésorerie et la patience de tenir le cashflow négatif des premières années. Sans cette simulation, combien d’investisseurs auraient foncé tête baissée en ne regardant que le 6 % brut ?

Mon avis cash ⭐⭐⭐ 3/5

Opération viable mais pas spectaculaire. Le ROI de 45 % sauve la mise, mais le rendement net est famélique. On est loin du rêve vendu sur les réseaux.

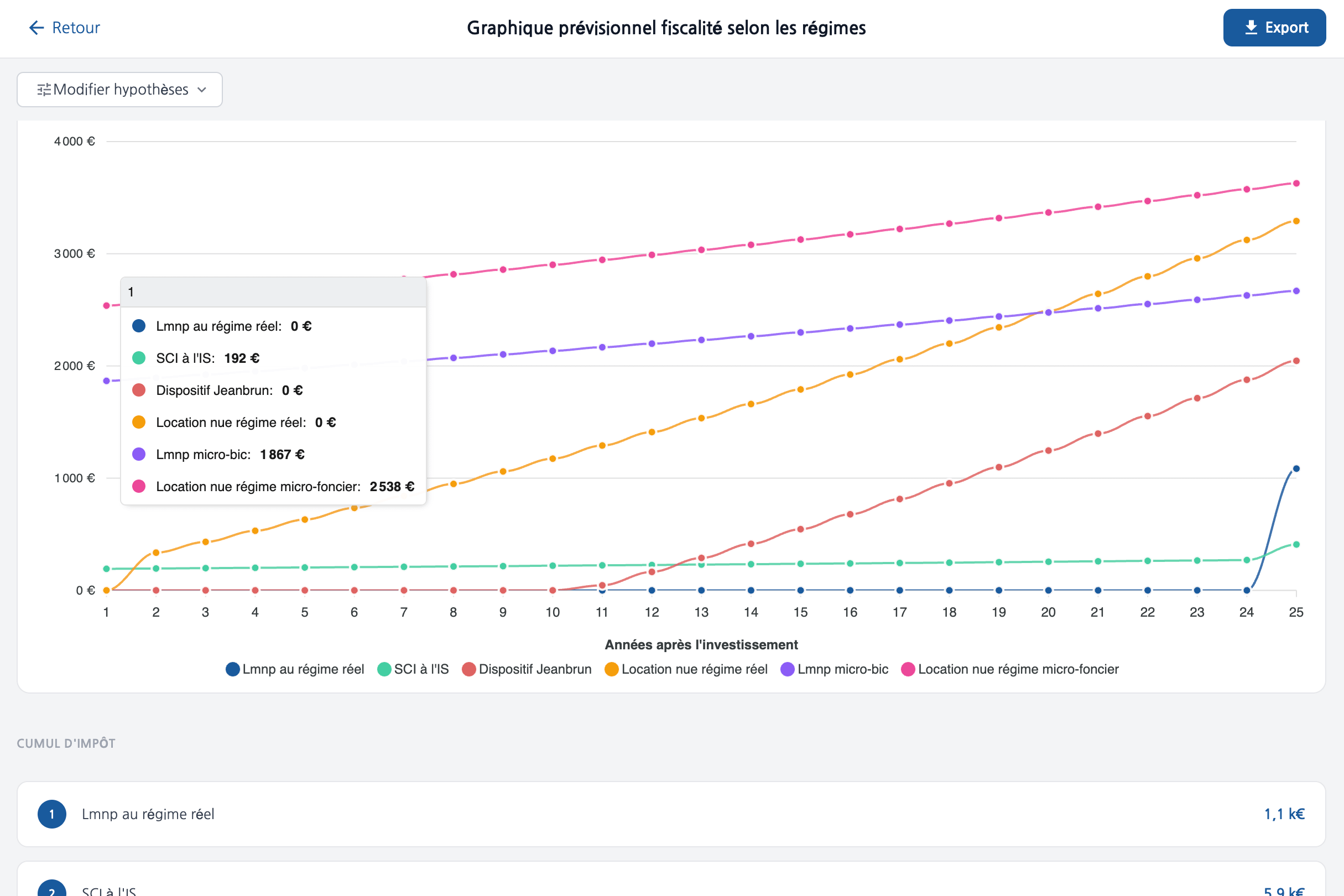

PARTIE 6 : La comparaison fiscale : quel régime choisir ?

Le panorama des régimes en un coup d’œil

L’un des gros atouts de Cap Lens, c’est la possibilité de comparer automatiquement tous les régimes fiscaux sur un même projet. Et les écarts sont considérables.

🔴 Location nue : Micro-foncier

C’est la moins avantageuse dans la quasi-totalité des cas. L’abattement n’est que de 30 %, largement insuffisant pour compenser l’imposition sur les revenus fonciers. Le cashflow en souffre directement. On atterrit à environ 200 €/mois d’effort d’épargne. C’est lourd.

🟠 LMNP : Micro-BIC

L’abattement passe à 50 % pour de la location longue durée, ce qui est déjà nettement mieux. Mais dès que les charges réelles + amortissements dépassent cet abattement forfaitaire et c’est très souvent le cas le régime réel devient plus intéressant.

🟡 Location nue : Régime réel

Peut être intéressant si vous avez des travaux importants à déduire. Mais dans notre cas, sans travaux significatifs, l’avantage est limité. Le dispositif Jeanbrun ne s’applique pas ici (bien ancien, pas de réhabilitation lourde représentant 30 % de la valeur du bien).

🟢 LMNP : Régime réel → LE GRAND GAGNANT

Sans surprise. Grâce au mécanisme d’amortissement du bien (murs, façade, étanchéité, gros œuvre, agencements) et à la déduction des charges réelles, on réduit considérablement voire on annule la base imposable pendant de nombreuses années.

C’est ce qui permet de préserver le cashflow et de maximiser la rentabilité nette.

L’impact à la revente : le sujet que personne n’aborde

Depuis la réforme de la loi de finances 2025, l’amortissement déduit en LMNP est réintégré dans le calcul de la plus-value à la revente. Mais les abattements pour durée de détention viennent largement atténuer cet impact. Plus vous conservez le bien longtemps, moins l’effet se fait sentir.

Dans notre simulation à 20 ans de détention, le LMNP réel reste le régime le plus avantageux, tant pendant l’exploitation qu’à la revente.

⚠️ Point important : les amortissements doivent être correctement ventilés (terrain non amortissable, gros œuvre, façade, étanchéité, agencements, mobilier). Il est fortement recommandé de passer par un expert-comptable spécialisé LMNP. Le faire seul expose à des erreurs qui peuvent coûter cher en cas de contrôle fiscal.

➡️ Mini-conclusion

Le LMNP au régime réel domine tous les autres régimes sur cette opération, en exploitation comme à la revente. La comparaison automatique dans Cap Lens permet de visualiser ça en quelques secondes au lieu de passer des heures sur un tableur Excel.

Mon avis cash ⭐⭐⭐⭐⭐ 5/5

La comparaison multi-fiscalité est l’une des fonctionnalités les plus précieuses de l’outil. Trop de particuliers choisissent un régime fiscal par défaut ou par méconnaissance, et perdent des milliers d’euros sur la durée.

PARTIE 7 : Les leviers d’amélioration : comment booster ce projet

🔹 Levier n°1 : Le prix d’achat (le plus puissant)

C’est le levier le plus immédiat et le plus impactant. Passer de 110 000 € à 100 000 €, c’est mécanique : les frais de notaire baissent, le montant emprunté diminue, les mensualités s’allègent, et le cashflow s’améliore sur toute la durée.

Les arguments de négociation sont solides : le prix a déjà baissé, les comparables DVF indiquent un prix au m² inférieur, le marché toulousain est en phase de stabilisation. Chaque euro économisé à l’achat se répercute sur les 20 prochaines années.

🔹 Levier n°2 : Les travaux de valorisation (le game changer)

C’est le véritable game changer. Si vous réalisez des travaux qui augmentent significativement la valeur du bien et le loyer, vous changez complètement l’équation. Dans Cap Lens, on peut définir la valeur du bien après travaux et visualiser l’impact sur la rentabilité.

C’est là que se crée la plus grande valeur ajoutée en immobilier.

🔹 Levier n°3 : La maîtrise des charges (le travail de fond)

En copropriété, les charges sont un poste qui peut grignoter progressivement votre rentabilité. Il faut s’impliquer dans la vie de la copropriété, vérifier que les contrats (syndic, entretien, assurance) sont régulièrement renégociés, et être attentif aux décisions votées en AG.

C’est le même raisonnement que pour une entreprise : le chiffre d’affaires c’est une chose, mais les charges aussi c’est important. Le jardinier qui augmente ses prestations chaque année, le syndic qui ne renégocie jamais les contrats… tout ça s’accumule.

🔹 Levier n°4 : Le financement (marge limitée mais réelle)

En mai 2026, les taux se stabilisent, mais les écarts entre banques peuvent atteindre plusieurs dizaines de centimes. Faire jouer la concurrence reste pertinent. Mais soyons honnêtes : sur ce levier, on est globalement tous logés à la même enseigne.

🔹 Levier bonus : Les scénarios multiples

Cap Lens permet de créer plusieurs scénarios : base case (conservateur), optimiste, et worst case. C’est exactement ce que font les foncières professionnelles. Jouer avec les hypothèses (prix d’achat, loyer, charges, revalorisation) permet de comprendre la sensibilité de votre investissement à chaque variable.

➡️ Mini-conclusion

Prix d’achat + travaux = les deux leviers qui changent la donne. Le financement est contraint par le marché. Les charges demandent un travail de fond mais font la différence sur la durée. L’outil Cap Lens permet de simuler chaque levier indépendamment, ce qui est extrêmement précieux.

Mon avis cash ⭐⭐⭐⭐ 4/5

Des marges d’amélioration réelles existent. Encore faut-il identifier sur lequel concentrer ses efforts. C’est tout l’intérêt de la simulation.

PARTIE 8 : Verdict final : faut-il investir sur ce T2 à Toulouse ?

Le résumé en quelques chiffres

Rendement brut : ~6 % → attirant sur le papier

Rendement net : 0,43 % → la douche froide

Cashflow mensuel : négatif les premières années → effort d’épargne nécessaire

Enrichissement à 20 ans : ~55 000 € → création de valeur réelle

Enrichissement à 30 ans : ~135 000 €

TRI : 4,94 % → correct sans être exceptionnel

ROI : 45 % → sauvé par l’effet de levier du crédit

Multiple : 2,7x → chaque euro d’apport génère 2,7 € de valeur

Retour sur capital : 9 ans → patience requise

Mon verdict

L’opération est viable mais pas spectaculaire.

À 110 000 €, c’est correct sans plus. À 100 000 € (après négociation), le projet prend une tout autre dimension.

La clé, c’est d’avoir les reins solides pour encaisser les premières années de cashflow négatif, et d’anticiper les aléas (travaux, vacance locative, augmentation de charges) qui sont inhérents à tout investissement immobilier.

Ce que cet exercice démontre surtout : sans business plan, on aurait vu un rendement brut de 6 % et on aurait foncé. Avec le BP, on comprend la réalité des flux, l’impact de la fiscalité, l’importance de la négociation, et on prend une décision éclairée. C’est ce que font les pros depuis des années. Il est temps que les particuliers adoptent les mêmes réflexes.

Mon avis cash global ⭐⭐⭐⭐ 4/5

Un projet solide à condition de négocier le prix et de maîtriser ses charges. L’exercice démontre surtout que sans business plan, on investit à l’aveugle. Et dans l’immobilier, investir à l’aveugle, c’est le meilleur moyen de perdre de l’argent.

🎁 Essayez Cap Lens avec ma réduction

Pour faire tourner vos propres simulations et analyser vos projets comme un pro, utilisez mon code de parrainage : IMMOBILIER123

C’est l’un des rares outils que je recommande sur ma chaîne. Le retour sur investissement est immédiat dès la première simulation. Éviter une seule mauvaise décision grâce à une analyse rigoureuse peut vous faire économiser des dizaines de milliers d’euros.

Bien vu!

L’analyse des forces et faiblesses de la copropriété est essentielle et difficile!

Un copropriétaire “lambda” a beaucoup plus de pouvoir qu’il ne le croit.

Mais il doit comprendre une chose essentielle :

dans une copropriété, l’inertie est la règle.

Donc celui qui agit un peu sérieusement prend très vite de l’influence.

Les leviers réellement efficaces :

1. lire les annexes comptables et les contrats

Très peu de copropriétaires le font.

Or les dérives se voient souvent immédiatement :

* contrat jardinage augmenté chaque année,

* assurance jamais renégociée,

* prestations inutiles,

* honoraires exceptionnels,

* doublons,

* petites lignes absurdes.

Il faut comparer :

* année N,

* N-1,

* N-2.

C’est là qu’on voit les dérives structurelles.

2. entrer au conseil syndical

C’est le vrai centre de pouvoir pratique.

Sans conseil syndical actif :

* le syndic pilote presque seul,

* les entreprises restent,

* les habitudes s’installent.

Un conseil syndical sérieux peut :

* demander des devis,

* challenger les contrats,

* contrôler les dépenses,

* imposer une mise en concurrence réelle.

Et contrairement à ce que beaucoup pensent :

il n’est pas nécessaire d’être juriste.

Il faut surtout :

* être rigoureux,

* lire,

* poser des questions simples,

* demander les chiffres.

3. cibler les “gros postes invisibles”

Erreur classique :

les copropriétaires se battent sur :

* 200 € de fleurs,

mais ignorent :

* 20 000 € d’assurance,

* 40 000 € de chauffage,

* contrats ascenseur,

* nettoyage,

* honoraires travaux,

* consommation énergétique.

Le vrai levier est là.

Principe Pareto :

20 % des contrats représentent souvent 80 % des dérives.

4. demander systématiquement la mise en concurrence

C’est un levier énorme.

Pas seulement pour changer :

mais pour forcer les prestataires historiques à rester raisonnables.

Souvent, le simple fait de demander :

* “avez-vous un devis concurrent ?”

fait déjà baisser les prix.

5. surveiller les travaux émotionnels

Beaucoup d’AG votent :

* par peur,

* par pression,

* ou parce qu’un technicien dramatise.

Il faut toujours demander :

* urgence réelle ?

* obligation légale ?

* diagnostic indépendant ?

* alternatives ?

* phasage possible ?

* retour sur investissement ?

Sinon les copropriétés détruisent du capital sans stratégie.

6. éviter la guerre permanente avec le syndic

Erreur catastrophique fréquente.

Un copropriétaire agressif :

* fatigue tout le monde,

* perd son influence,

* finit isolé.

Le plus efficace :

* calme,

* technique,

* précis,

* chiffres en main.

Le syndic respecte davantage quelqu’un qui maîtrise un budget qu’un copropriétaire qui crie.

7. créer un noyau de copropriétaires sérieux

C’est probablement le levier le plus puissant.

Dans beaucoup d’immeubles :

3 ou 4 copropriétaires motivés suffisent à changer complètement la gestion.

Parce que la majorité :

* ne lit rien,

* ne vient pas aux AG,

* suit le mouvement.

Donc une petite minorité structurée peut orienter énormément de décisions.

Et intellectuellement, il faut comprendre ceci :

une copropriété mal gérée fonctionne comme un État sans contrôle budgétaire.

Les dépenses dérivent naturellement si personne ne surveille.

La maîtrise des charges n’est jamais “automatique”.

C’est une discipline collective.

Bon courage!