ANALYSE FLASH #1

389 000 € pour 38 m² à Paris 14ème (Pernety). Bonne affaire ou piège à éviter ?

février 2026 — Source : LeBonCoin

https://www.leboncoin.fr/ad/ventes_immobilieres/3135012866

⚠️ Rappel important : Cette analyse repose exclusivement sur les informations issues d’une annonce publique. Je n’ai pas visité le bien, je ne dispose ni des documents de copropriété ni des diagnostics complets. Il ne s’agit pas d’un audit exhaustif, mais d’une première grille de lecture permettant d’évaluer la pertinence d’approfondir l’étude de ce bien. Il vous appartient d’effectuer vos propres vérifications si celui-ci retient votre attention. L’analyse est réalisée sur la base d’une acquisition en nom propre, hors montage en société. Enfin, je ne suis pas en charge de la commercialisation du bien présenté et n’ai aucun lien avec les parties concernées par cette analyse.

L’ANNONCE EN BREF

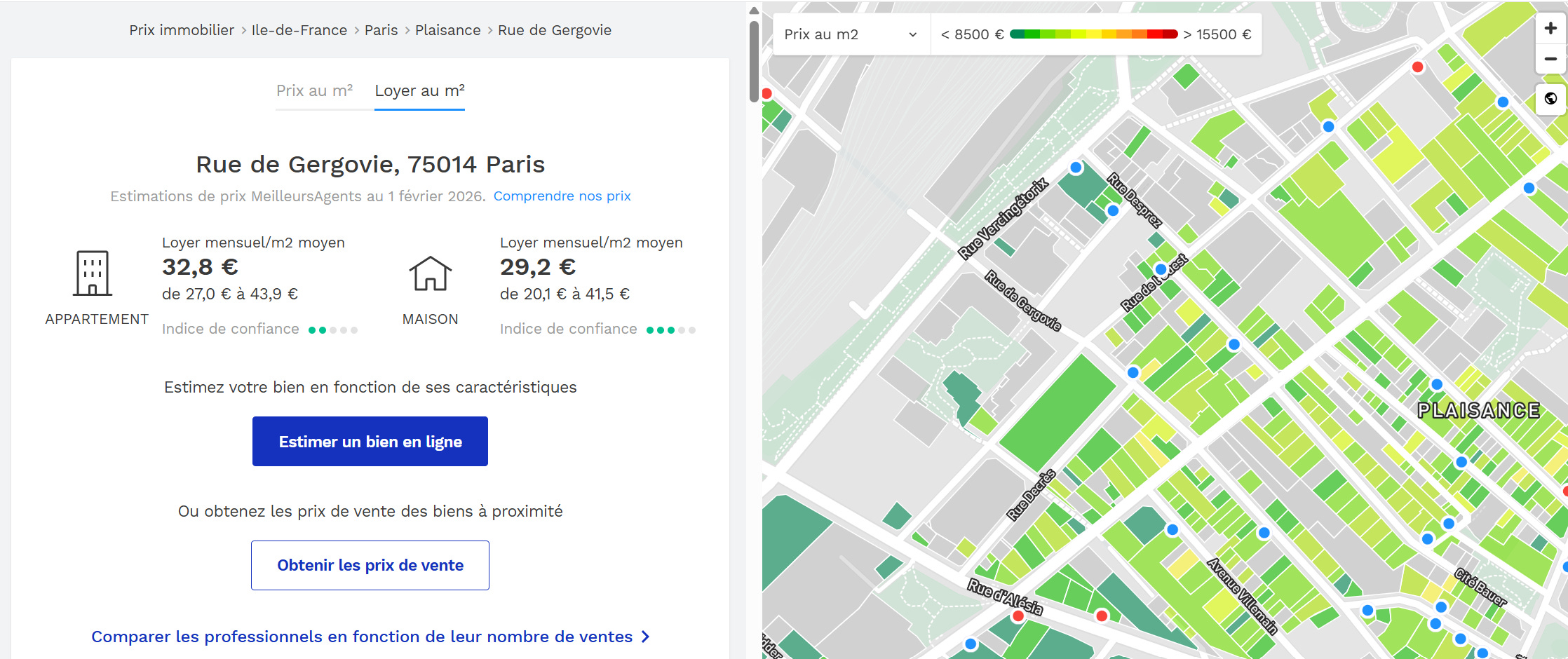

On a ici un 2 pièces de 38 m² situé rue de Gergovie dans le 14ème arrondissement, quartier Plaisance, à deux pas du métro Pernety (ligne 13).

Le bien est affiché à 389 000 € FAI, soit un prix net vendeur de 370 100 €, ce qui nous place à 10 237 €/m² FAI.

Le vendeur annonce un appartement “agencé par un architecte”, en très bon état, au 1er étage d’un immeuble des années 1900 avec ascenseur. Exposition sud-ouest. Cave incluse.

Ce qu’on nous dit : rénové, bien agencé, lumineux, excellente desserte transports.

Ce qu’on découvre en creusant : un DPE en classe E, des honoraires acquéreur de 18 900 € (soit environ 5,1 % du prix net vendeur), et des charges de copropriété annoncées à seulement 462 €/trimestre.

L’annonce est relativement complète, mais plusieurs zones d’ombre subsistent sur la copropriété.

LES PHOTOS :

")

")

")

")

")

")

")

")

")

")

")

")

📍 LA LOCALISATION

La localisation, c’est le seul truc que vous ne changerez jamais. On commence toujours par là.

Le territoire

Le 14ème arrondissement, c’est environ 137 000 habitants, une population stable, un taux de chômage inférieur à la moyenne parisienne et des revenus médians confortables.

Le quartier Plaisance, autour de la rue de Gergovie, est un quartier résidentiel avec une vraie vie de village : commerces de proximité, marchés, restaurants, vie associative.

On est à 230 mètres du métro Pernety (ligne 13), à 150 mètres des arrêts de bus Losserand-Gergovie (ligne 59) et Alésia-Didot (lignes 58 et 62), et la gare Montparnasse est à 710 mètres. Le métro Alésia (ligne 4) est accessible à 820 mètres. C’est l’une des meilleures dessertes du 14ème, un vrai atout pour un investissement locatif.

Le marché locatif

Paris, c’est la zone A bis, autrement dit la tension locative maximale en France. Un 2 pièces correct dans le quartier Plaisance se loue en quelques jours. Selon MeilleursAgents, le loyer moyen rue de Gergovie tourne autour de 32,8 €/m² (dans une fourchette de 27 à 43,9 €/m²), ce qui donnerait un loyer de marché autour de 1 250 €/mois pour un bien de cette qualité.

Mais attention : Paris applique l’encadrement des loyers. Pour un 2 pièces meublé dans le quartier Plaisance, dans un immeuble construit avant 1946, le loyer de référence majoré (plafond) se situe aux alentours de 33 à 35 €/m² selon les données en vigueur (arrêté du 1er juillet 2025). Soit un plafond autour de 1 254 à 1 330 €/mois pour 38 m². En location nue, le plafond est naturellement plus bas, autour de 28 à 30 €/m², soit environ 1 064 à 1 140 €/mois. Ce plafonnement bride le rendement, même si la demande est au rendez-vous.

Côté profil locataire : jeunes actifs, cadres en mobilité, couples sans enfants. Du monde solvable qui se bat pour ce type de bien dans ce quartier.

Le marché à l’achat

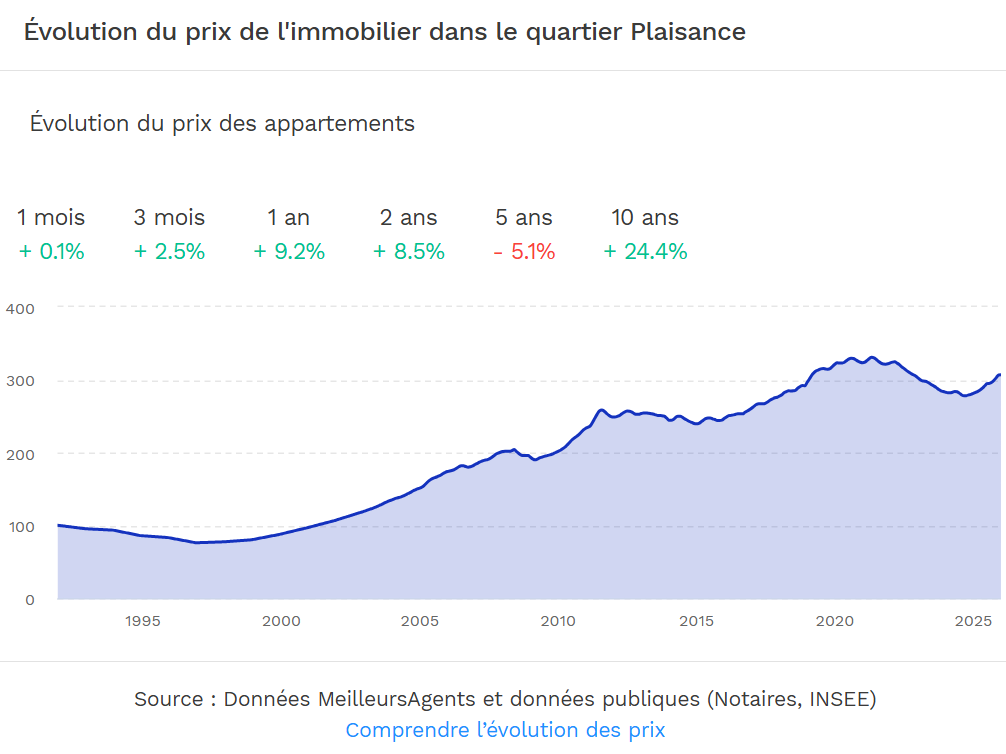

Le prix moyen au m² rue de Gergovie est de 9 516 €/m² selon MeilleursAgents (février 2026), dans une fourchette de 8 314 € à 10 784 €/m². Le marché du 14ème affiche une dynamique récente plutôt positive avec +9,2 % sur un an rue de Gergovie, après une période de correction entre 2022 et 2024.

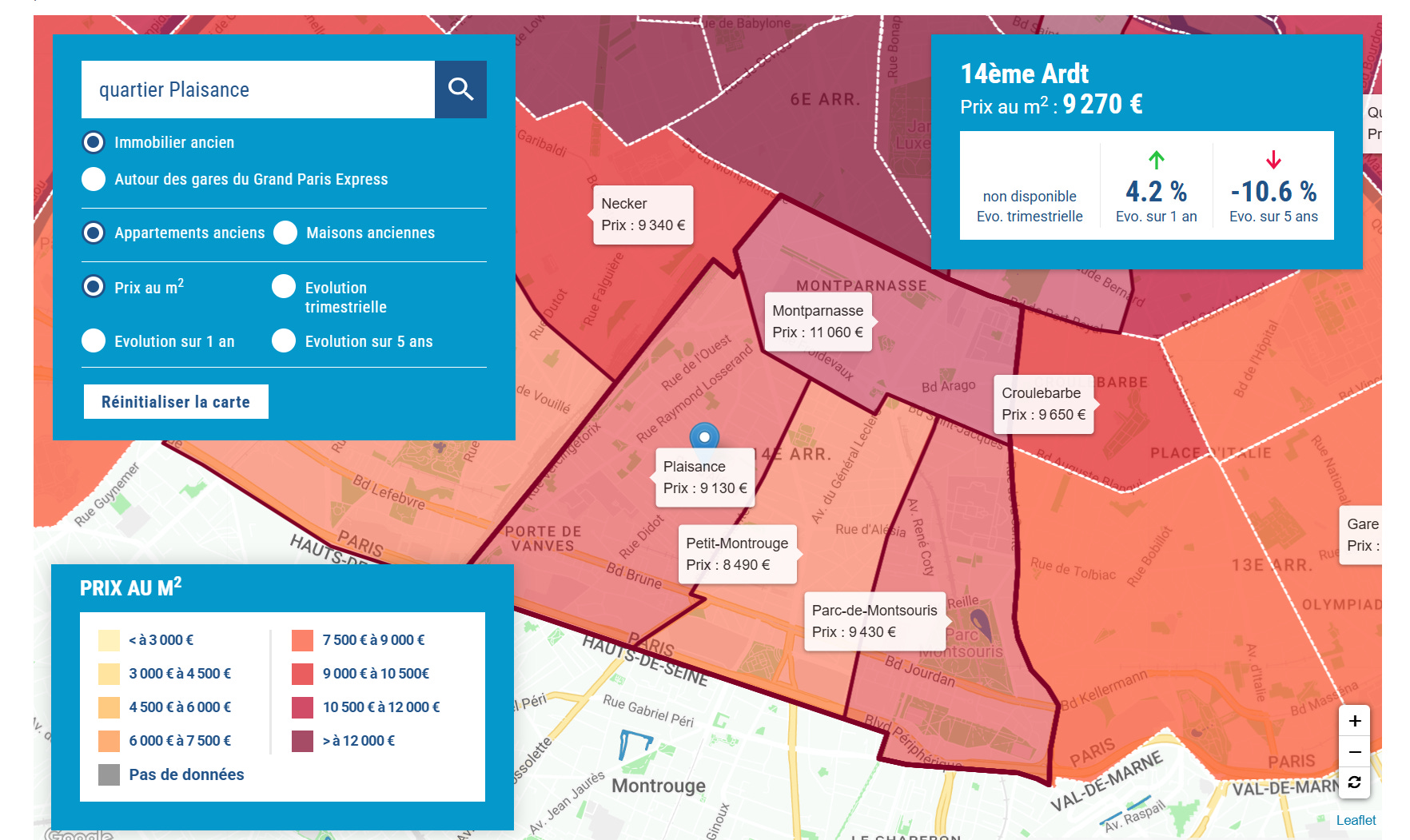

Le prix médian de l’arrondissement se situe autour de 9 600 à 9 700 €/m² selon les sources (MeilleursAgents, SeLoger, Le Figaro Immobilier).

À 10 237 €/m² FAI (ou 9 740 €/m² hors honoraires), le bien se positionne dans la fourchette haute du quartier, mais pas en dehors des clous à condition que l’état intérieur soit réellement irréprochable et que l’agencement par architecte apporte une vraie plus-value fonctionnelle.

Le 14ème arrondissement est l’un des plus exposés de Paris au risque lié aux anciennes carrières souterraines. Selon le diagnostic territorial du PLU, environ deux tiers de l’arrondissement sont concernés par la présence d’anciennes carrières. Le quartier Plaisance est directement dans cette zone. L’Inspection Générale des Carrières (IGC) suit ces risques, mais c’est un point à vérifier impérativement à l’adresse exacte sur Géorisques et auprès de l’IGC.

Côté inondation, le secteur n’est pas le plus exposé aux crues de la Seine. En revanche, il convient de vérifier le risque de remontée de nappe phréatique.

Côté réglementation : encadrement des loyers en vigueur, et location courte durée type Airbnb quasi impossible si ce n’est pas votre résidence principale (autorisation de changement d’usage requise, compensation exigée). Si votre plan c’est du saisonnier, oubliez.

Mon verdict localisation : ★★★★☆

Excellent emplacement pour du patrimonial et du locatif longue durée. Demande locative garantie, quartier solide, transports au top, vie de quartier agréable. Le seul bémol : le ticket d’entrée élevé qui écrase les rendements, et le sujet des carrières souterraines propre au 14ème. On n’achète pas ici pour faire du cashflow, on achète pour construire du patrimoine avec un locataire solvable.

LE BIEN

Une annonce, c’est une vitrine. Le vendeur vous montre ce qu’il veut. Notre boulot, c’est de voir ce qui manque.

Ce qu’on nous montre

L’annonce met en avant un agencement par architecte.

Pour un 38 m² en 2 pièces, c’est un vrai argument : la distribution salon / séjour ouvert, chambre séparée, cuisine fermée, salle de bain et WC séparés est plutôt bien pensée au vu du plan.

")

Le plan montre un espace de vie traversant (salon + séjour) avec deux fenêtres, ce qui est cohérent avec l’exposition sud-ouest annoncée et garantit une bonne luminosité.

La photo intérieure confirme les éléments de charme parisien : parquet massif en point de Hongrie, moulures au plafond, belles hauteurs sous plafond, deux fenêtres dans la pièce principale.

")

L’immeuble en façade est un bel immeuble des années 1900 avec parement brique et pierre, bien entretenu visuellement. Le hall d’entrée montre des carreaux de ciment d’époque et des boiseries, signe d’un immeuble à caractère. L’ascenseur est un vrai plus pour un 1er étage (confort et valeur de revente).

La cour intérieure visible sur les photos est fonctionnelle mais modeste, avec des locaux annexes (probablement le local vélos mentionné). Elle n’apporte pas de charme particulier mais n’est pas non plus un point noir.

Chauffage individuel électrique : c’est le standard pour ce type de bien ancien rénové à Paris, pas surprenant mais pas optimal en termes de coût d’usage.

Ce qu’on ne nous dit pas

C’est là que ça devient intéressant.

Le DPE : classe E. C’est le point central de cette analyse, et je vais y revenir en détail dans la section dédiée plus bas. Retenez pour l’instant que la classe E n’interdit pas la location aujourd’hui, mais qu’elle le fera à compter de 2034.

Et qu’un DPE E avec un chauffage électrique dans un immeuble de 1900 est un sujet de préoccupation légitime en termes de coûts d’énergie pour le locataire.

La surface Carrez : l’annonce indique 38 m² mais ne précise pas s’il s’agit de la surface Carrez ou habitable. La différence peut jouer de quelques mètres carrés. À vérifier dans le compromis.

Le vis-à-vis et la luminosité réelle : le 1er étage dans une rue parisienne, même avec une exposition sud-ouest, peut souffrir de vis-à-vis ou de manque de luminosité selon la largeur de la rue et la hauteur des immeubles en face.

À vérifier impérativement lors de la visite.

Mon verdict bien : ★★★☆☆

Le bien semble correct dans son agencement et son état général apparent. Les éléments de cachet (parquet, moulures, hauteur sous plafond) sont des atouts réels. Mais le DPE E est un vrai sujet, l’absence de la salle de bain est préoccupante, et le chauffage électrique dans un immeuble ancien n’est jamais idéal.

Le 1er étage est correct sans être premium.

🏢 LA COPROPRIÉTÉ

Quand vous achetez un appartement, vous achetez une part d’un immeuble entier. Une copropriété mal gérée peut transformer un bon investissement en cauchemar.

Ce qu’on sait

L’annonce nous donne quelques éléments : immeuble de 6 étages, années 1900, avec ascenseur et local vélos/poussettes. Les charges de copropriété sont annoncées à 462 € probablement par trimestre au vu du montant, ce qui donnerait environ 1 848 €/an soit 154 €/mois. C’est un montant modéré pour un immeuble avec ascenseur dans le 14ème, ce qui est plutôt bon signe.

Mais ce chiffre seul ne dit rien de la santé financière de la copropriété.

La photo de la façade montre un immeuble visuellement en bon état : ravalement récent ou en bon état, toiture apparemment correcte, garde-corps et ferronneries entretenus. Le hall d’entrée est propre et bien tenu. Ce sont des signaux positifs, mais insuffisants.

Ce qu’on ne sait pas

Nombre total de lots, état des parties communes intérieures (cage d’escalier, ascenseur, canalisations), travaux votés ou à prévoir, taux d’impayés, montant du fonds de travaux (obligatoire depuis la loi ALUR), qualité du syndic, éventuels contentieux. Un immeuble de 1900 avec ascenseur implique des charges d’entretien structurellement élevées (ascenseur, toiture, canalisations anciennes, ravalement périodique).

Les documents à exiger

Avant de faire une offre, vous devez obtenir les PV des trois dernières Assemblées Générales avec les convocations et annexes comptables. C’est là que vous verrez les travaux votés, les travaux à venir, le budget prévisionnel, l’état des impayés. Demandez aussi l’état daté (obligatoire avant la vente), le règlement de copropriété (pour vérifier qu’il n’y a pas de clause d’habitation bourgeoise exclusive interdisant la location meublée), le carnet d’entretien de l’immeuble, et le diagnostic technique global (DTG) s’il existe.

Un immeuble de 1900 qui n’a pas été ravalé récemment peut vous exposer à un appel de fonds de 10 000 à 20 000 € dans les années à venir. Un ascenseur vieillissant, c’est un remplacement à 50 000-80 000 € réparti entre copropriétaires. Ces informations sont dans les PV d’AG.

Mon verdict copropriété : ★★★☆☆

Les signaux visuels sont plutôt positifs (façade en bon état, hall entretenu, charges modérées), mais impossible de conclure sans les documents. La note est neutre par prudence, en attendant l’analyse des PV d’AG et de l’état daté.

LE PRIX

Le positionnement marché

Le bien est affiché à 389 000 € FAI pour 38 m², soit 10 237 €/m² tous frais d’agence inclus. Le prix net vendeur est de 370 100 €, soit 9 740 €/m².

Le prix moyen rue de Gergovie est de 9 516 €/m² selon MeilleursAgents (fourchette 8 314 € à 10 784 €). Le prix médian du 14ème est autour de 9 600-9 700 €/m². À 9 740 €/m² hors honoraires, le bien est donc légèrement au-dessus de la moyenne de la rue (+2,4 %), mais dans les clous de la fourchette.

Cependant, deux éléments viennent nuancer ce positionnement. Premièrement, le DPE E justifie une décote : les études notariales estiment qu’un logement classé E se vend en moyenne 5 à 10 % moins cher qu’un bien équivalent en C ou D. Deuxièmement, le 1er étage n’est pas un étage premium (les étages 3 à 5 avec ascenseur sont les plus valorisés).

Pour comparaison, on trouve actuellement dans le quartier Plaisance/Pernety des 2 pièces de 35 m² affichés à 315 000 € (9 000 €/m²) et des 2 pièces de 34,5 m² à 349 000 € (10 095 €/m²) chez Orpi. Le positionnement n’est donc pas aberrant, mais il laisse une marge de négociation.

Le coût réel d’acquisition

Le prix affiché n’est jamais ce que vous payez vraiment. Ici, les honoraires sont à la charge de l’acquéreur (389 000 € FAI contre 370 100 € net vendeur). Cela signifie que vos frais de notaire se calculent sur le prix hors agence, soit sur 370 100 €. C’est un léger avantage fiscal par rapport à des honoraires charge vendeur.

Frais de notaire dans l’ancien (environ 7,5 à 8 % du prix hors agence) : comptez environ 27 750 à 29 600 €. Prenons 28 500 € en estimation médiane.

Frais d’agence déjà inclus dans le FAI : 18 900 €.

Si vous empruntez, ajoutez les frais bancaires : frais de dossier (500 à 1 500 €) et frais de garantie type Crédit Logement (environ 1 à 1,5 % du montant emprunté, soit 3 500 à 5 000 € environ).

Coût total d’entrée estimé : environ 421 500 €.

Arguments de négociation

Plusieurs leviers solides ici. Le DPE E est votre argument numéro un : il implique une interdiction de location à horizon 2034 et des travaux de rénovation énergétique à prévoir. Chiffrez ces travaux (15 000 à 30 000 € minimum pour passer en D dans un immeuble ancien parisien) et déduisez-les de votre offre. Le contexte de marché est votre allié : les taux de crédit se sont légèrement retendus en ce début 2026 (3,34 % sur 25 ans en Île-de-France), ce qui refroidit certains acquéreurs et ouvre des marges. Si l’annonce est en ligne depuis plus de 3 à 4 semaines sans baisse de prix, c’est que le vendeur commence à douter.

L’annonce a d’ailleurs été republiée sous une nouvelle référence LeBonCoin le 30 janvier 2026 (référence 3136599848), ce qui peut indiquer soit une mise à jour, soit un renouvellement après expiration signe que le bien ne part pas en quelques jours.

Marge de négociation estimée : 5 à 8 %, soit une offre autour de 360 000 à 370 000 € FAI (342 000 à 352 000 € net vendeur).

Mon verdict prix : ★★☆☆☆

Le prix affiché se situe légèrement au-dessus du marché, notamment au regard du DPE classé E et de la situation en premier étage. Une négociation dans une fourchette de 360 000 à 365 000 € FAI serait davantage en adéquation avec les réalités du marché et les contraintes énergétiques du bien. En dessous de 350 000 €, l’opération devient véritablement intéressante.

Rappel fondamental : en immobilier, l’opportunité se crée à l’achat. L’objectif n’est pas de déterminer si un bien est cher ou non, mais de chercher systématiquement à acheter en dessous du prix du marché, en intégrant toujours une marge de sécurité. Plus facile à dire qu’à faire, certes, mais c’est précisément là que réside la clé d’un investissement réussi.

Plusieurs situations permettent d’obtenir une décote significative à l’achat :

La succession : les héritiers souhaitent vendre rapidement et sont souvent peu attachés au prix de vente.

Le divorce ou le déménagement : la contrainte de temps pousse le vendeur à accepter une offre inférieure au prix affiché.

Le vendeur « fatigué » : un propriétaire qui a multiplié les tentatives de vente et essuyé plusieurs refus de financement de la part des acquéreurs potentiels. Ce type de vendeur est souvent disposé à consentir une baisse de prix notable si vous présentez un dossier solide, notamment en renonçant à la condition suspensive d’obtention de prêt.

On parle ici du cas où la création de valeur provient du vendeur et non de l'acquéreur. Nous aborderons une prochaine fois le cas inverse, où c'est à l'investisseur de créer lui-même de la valeur,

LES CHIFFRES CLÉS

Je pourrais vous faire un gros BP avec beaucoup de détails, mais pas à ce stade. L’objectif est d’analyser rapidement si c’est une opportunité pour l’investisseur, dans le cas d’une résidence principale ou d’un investissement locatif.

Voici une simulation rapide basée sur les hypothèses suivantes :

Prix négocié à 365 000 € FAI (347 000 € net vendeur),

Coût total avec frais environ 398 000 €,

Loyer meublé de 1 280 €/mois (environ 33,7 €/m², dans les clous de l’encadrement),

Charges propriétaire estimées à 265 €/mois (copropriété 154 € + taxe foncière lissée 47 € + assurance PNO 15 € + provision vacance/entretien 49 €),

Financement sur 25 ans à 3,34 % avec 10 % d’apport (soit environ 39 800 € d’apport + frais de notaire et garantie).

Attention à la taxe foncière qui peut évoluer significativement.

Rendement brut : 1 280 € × 12 = 15 360 € / 398 000 € = 3,86 %

C’est faible, mais c’est Paris. Le rendement brut moyen dans le 14ème pour un 2 pièces tourne autour de 3,5 à 4,5 %. On est dans la norme basse.

Rendement net avant impôt : Après déduction des charges propriétaire (copropriété 1 848 €/an, taxe foncière 563 €/an, assurance PNO 180 €/an, provision vacance locative 2 semaines soit 590 €, provision entretien 400 €), le revenu net annuel tombe à environ 11 779 €. Soit un rendement net de 2,96 %.

Cashflow mensuel : Avec un emprunt de 358 200 € sur 25 ans à 3,34 %, la mensualité hors assurance est d’environ 1 748 €. Ajoutez l’assurance emprunteur (environ 0,25 %, soit 75 €/mois), on arrive à une mensualité totale d’environ 1 823 €. Avec des charges propriétaire lissées à 265 €/mois, vos sorties mensuelles sont de 2 088 €.

Face à un loyer meublé de 1 280 €, le cashflow mensuel est de -808 € par mois.

C’est un effort d’épargne conséquent. C’est la réalité de l’investissement parisien à crédit. Vous sortez plus de 800 € de votre poche chaque mois. Ce n’est pas rédhibitoire si vous avez la capacité de tenir cet effort sur 25 ans et si votre objectif est patrimonial : constitution de patrimoine, valorisation du capital à long terme, et revenus complémentaires à terme une fois le crédit remboursé.

Attention : un cashflow négatif peut être un très bon investissement.

Ne restez pas comme 90 % des investisseurs focalisés uniquement sur le cashflow. Un investisseur immobilier ne s’enrichit pas sur le cashflow, mais sur l’arbitrage de son actif immobilier et la création de valeur patrimoniale à long terme.

En revanche, si vous achetez cash ou avec un apport très important (50 % et plus), la logique patrimoniale change : le rendement net de 2,96 % est alors à comparer avec d’autres placements (assurance-vie, SCPI, etc.).

💡 LE TRUC QUE 90% DES GENS OUBLIENT

Sur cette annonce, le piège est presque invisible parce que tout semble cocher les bonnes cases : quartier recherché, architecte, parquet, moulures, ascenseur, métro à 230 mètres. Le cerveau d’investisseur se met en mode “c’est Paris, c’est sûr, ça se valorisera toujours”. Et c’est exactement comme ça qu’on surpaye un bien.

Le vrai calcul que personne ne fait, c’est celui du coût d’opportunité. Vous immobilisez plus de 420 000 € tout compris (prix négocié + frais de notaire + frais bancaires + travaux énergétiques à prévoir) pour encaisser 1 280 €/mois plafonnés par l’encadrement des loyers. Pendant ce temps, vous sortez 800 €/mois de votre poche. Sur 25 ans, cet effort d’épargne cumulé représente 240 000 €. Oui, 240 000 € injectés de votre poche en plus du prix d’achat. Si vous aviez placé ces 800 €/mois sur un support à 4 % net (ce qui est accessible en SCPI, assurance-vie pilotée ou même un portefeuille diversifié), vous auriez accumulé plus de 400 000 € de capital au bout de 25 ans, sans les soucis de gestion, sans le DPE à rénover, sans les appels de fonds copropriété.

Alors oui, au bout de 25 ans, vous possédez un 38 m² dans le 14ème qui vaudra probablement 500 000 à 600 000 € si Paris continue sa trajectoire historique. Mais vous aurez mis au total plus de 660 000 € dedans (achat + effort d’épargne cumulé). La plus-value nette réelle est bien moins glorieuse que ce qu’on imagine.

Et il y a un deuxième angle mort : la rigidité. Un bien parisien à ce prix, avec l’encadrement des loyers, un DPE E et des travaux à prévoir, c’est un actif illiquide qui vous enferme. Si dans 5 ans vous devez revendre (mutation, divorce, besoin de trésorerie), vous revendrez un bien DPE E dans un marché qui décote de plus en plus les passoires énergétiques. Votre marge de manœuvre sera quasi nulle après déduction des frais de notaire de l’achat et de la revente.

Le piège de cette annonce, ce n’est pas le bien en lui-même. C’est le storytelling “pépite parisienne” qui vous fait oublier que les mathématiques, elles, ne mentent jamais.

✅ CHECKLIST EXPRESS

Obtenir absolument : le DPE complet (pas juste la lettre, le document détaillé avec les recommandations de travaux et les estimations de consommation), les PV des 3 dernières AG avec convocations et annexes comptables, l’état daté, le règlement de copropriété, le carnet d’entretien de l’immeuble, la surface Carrez exacte, le montant précis de la taxe foncière (annoncé à 563 €, à confirmer).

Vérifier vous-même : Géorisques à l’adresse exacte (carrières souterraines notamment), l’historique de l’annonce (date de première mise en ligne, baisses de prix éventuelles), les transactions comparables sur DVF (app.dvf.etalab.gouv.fr), la conformité de l’installation électrique (un immeuble de 1900 peut réserver des surprises), le vis-à-vis depuis le 1er étage, la luminosité réelle, l’état de la cuisine et de la salle de bain (non visibles sur les photos).

Professionnels à consulter : votre banque ou un courtier pour valider votre financement (les taux en Île-de-France sont à 3,34 % sur 25 ans en février 2026 selon CAFPI), un expert-comptable si vous envisagez le LMNP au réel (l’amortissement comptable peut neutraliser la fiscalité pendant de nombreuses années sur ce type de bien), un diagnostiqueur énergétique indépendant pour chiffrer précisément le passage de E à D.

🏁 VERDICT FINAL

Localisation : ★★★★☆

Bien : ★★★☆☆

Copropriété : ★★★☆☆

Prix : ★★☆☆☆

Note globale : ★★★☆☆

🟡 INTÉRESSANT UNIQUEMENT À PRIX FORTEMENT NÉGOCIÉ

En investissement, les chiffres parlent d’eux-mêmes.

Même en négociant à 360 000 €, vous sortez environ 800 €/mois de votre poche pendant 25 ans pour un rendement net sous les 3 %.

On est sur du patrimonial pur et dur, le genre d’opération où vous “payez” pour avoir un bien à Paris.

Sauf que pour ce niveau d’effort d’épargne mensuel, vous pourriez acheter un 2 pièces rénové en DPE C ou D dans une grande métropole de province Bordeaux, Lyon, Nantes avec un cashflow neutre voire positif, et un rendement brut à 5-6 %.

La différence de performance est considérable sur 25 ans. Paris n’est pas magique au point de justifier n’importe quel ticket d’entrée.

Et surtout, il y a le piège du DPE E : vous achetez cher aujourd’hui un bien qui va nécessiter 15 000 à 25 000 € de travaux supplémentaires d’ici 2034 pour rester louable. Ça porte votre coût réel au-delà de 420 000 € tout compris.

Pour un 38 m² qui rapporte 1 280 €/mois plafonné par l’encadrement, c’est beaucoup d’argent immobilisé pour peu de revenus.

En résidence principale, le constat est différent mais pas forcément plus favorable.

À 389 000 € + 28 500 € de frais de notaire, vous êtes à plus de 417 000 € pour 38 m². La mensualité tourne autour de 1 900 €/mois sur 25 ans. Pour un primo-accédant, c’est un effort très lourd pour une surface qui reste modeste un vrai 2 pièces certes, mais sans marge d’évolution si votre situation familiale change. Et le DPE E signifie des factures d’énergie élevées au quotidien avec le chauffage électrique.

Le fond du problème, c’est que le vendeur price le bien comme s’il était en très bon état global, mais le DPE E raconte une autre histoire. Un bien réellement “rénové par un architecte” qui sort en classe E, ça veut dire que la rénovation était esthétique et fonctionnelle, pas énergétique. Le parquet et les moulures c’est joli, mais ça n’isole pas. Le vendeur vous vend le charme, et vous laisse la facture énergie.

Mon sentiment réel sur cette annonce : en dessous de 340 000 € FAI, ça commence à devenir défendable en patrimonial parisien. Au prix affiché de 389 000 €, c’est trop cher pour ce que c’est. Le quartier est bon, l’agencement est correct, mais on paie une prime qui n’est pas justifiée par la performance énergétique ni par l’étage. Si j’avais 400 000 € de budget total à Paris, je chercherais soit un DPE F ou G mieux positionné en étage, soit un bien avec plus de décote à rénover énergétiquement moi-même en ayant la main sur le budget.

L’instinct investisseur, c’est aussi savoir dire non quand les chiffres ne parlent pas en votre faveur.

La semaine prochaine, je décortique une nouvelle annonce. Vous avez repéré un bien et vous voulez mon avis ? Envoyez-moi le lien.

Très bien décortiqué ! Et merci d'évoquer le véritable levier d'enrichissement en immobilier, à savoir le capital remboursé et la plus-value à la revente.

Toutefois, vous ne précisez pas pourquoi l'électrique est problématique dans un immeuble ancien à Paris, ça serait intéressant d'avoir votre avis sur le pourquoi.

Seul point de désaccord, le passage du E au D ne coûte pas 15-30k€. Avec certaines astuces, vous pouvez gagner une lettre pour quelques milliers d'euros.