Budget 2026 et prix en hausse : le marché immobilier entre relance et incertitudes

Le budget 2026 est enfin voté et les prix de l’ancien repartent à la hausse. Bonne nouvelle ou piège pour les acheteurs ? Décryptage complet.

Après des mois de feuilleton budgétaire et deux motions de censure rejetées le 2 février dernier, la France a enfin un budget pour 2026. En parallèle, les derniers chiffres du Baromètre LPI confirment ce que beaucoup pressentaient : les prix de l’immobilier ancien ont rebondi de +1,8 % en 2025, après un recul de -1,0 % en 2024. Entre dispositifs fiscaux flambant neufs et marché qui reprend des couleurs dans un contexte de crédit tendu, il y a beaucoup à dire. Je vous décrypte tout.

Les faits : un budget 2026 chargé pour l’immobilier

Commençons par le plus attendu. Le projet de loi de finances 2026 a été définitivement adopté et, sous réserve de la validation du Conseil constitutionnel, il embarque plusieurs mesures majeures pour le secteur.

La première concerne MaPrimeRénov’. Le guichet, fermé faute de budget au 1er janvier 2026, va rouvrir dans un délai de 10 jours maximum après la promulgation de la loi au Journal officiel, soit aux alentours du 12 février. Le budget alloué s’élève à 3,6 milliards d’euros, un montant stable par rapport à 2025, qui permettra de financer environ 150 000 travaux isolés (changement de chaudière, fenêtres) et 120 000 rénovations globales via l’Agence nationale de l’habitat. C’est une bouffée d’oxygène pour toute la filière de la rénovation énergétique, qui retenait son souffle depuis des semaines.

Deuxième mesure phare : le dispositif « Relance Logement », surnommé dispositif Jeanbrun du nom du ministre de la Ville et du Logement, Vincent Jeanbrun. Il remplace feu le Pinel et entend relancer l’investissement locatif privé. Dans le neuf, il offre un amortissement fiscal de 3,5 % par an pour un logement à loyer intermédiaire (plafond de 8 000 €), de 4,5 % pour un loyer social (plafond de 10 000 €) et de 5,5 % pour un loyer très social (plafond de 12 000 €), le tout conditionné à un engagement de location de 9 ans et sans restriction de zonage. Dans l’ancien, le dispositif exige des travaux lourds représentant au moins 30 % du prix d’achat, avec des taux d’amortissement de 3 % à 4 % selon le niveau de loyer, plafonnés à 10 700 € par an. Le gouvernement ambitionne de produire 50 000 logements locatifs privés dès 2026, dans le cadre d’un objectif global de 2 millions de logements construits d’ici 2030 annoncé par le Premier ministre Sébastien Lecornu.

Côté pouvoir d’achat, les APL seront bien revalorisées du montant de l’inflation, le gouvernement a renoncé à son projet de gel. Attention toutefois : les étudiants étrangers hors Union européenne non boursiers en seront exclus à compter de la rentrée 2026.

Enfin, la loi de finances crée une Taxe sur la Vacance des Locaux d’Habitation (TVLH), qui fusionnera la TLV et la THLV à compter du 1er janvier 2027. L’objectif est de simplifier le dispositif tout en donnant davantage de marge de manœuvre aux communes, qui pourront doubler la taxation actuelle pour inciter les propriétaires à remettre sur le marché leurs biens inoccupés. Les recettes des deux taxes réunies représentaient 378 millions d’euros en 2024 autant dire que les collectivités surveillent cette réforme de très près.

Si ce type de contenu vous intéresse, n’hésitez pas à vous abonner à cette newsletter et à la partager autour de vous. Chaque semaine, je décrypte l’actualité immobilière pour vous aider à prendre les meilleures décisions.

👉

Analyse et contexte : les prix repartent, mais la demande hésite

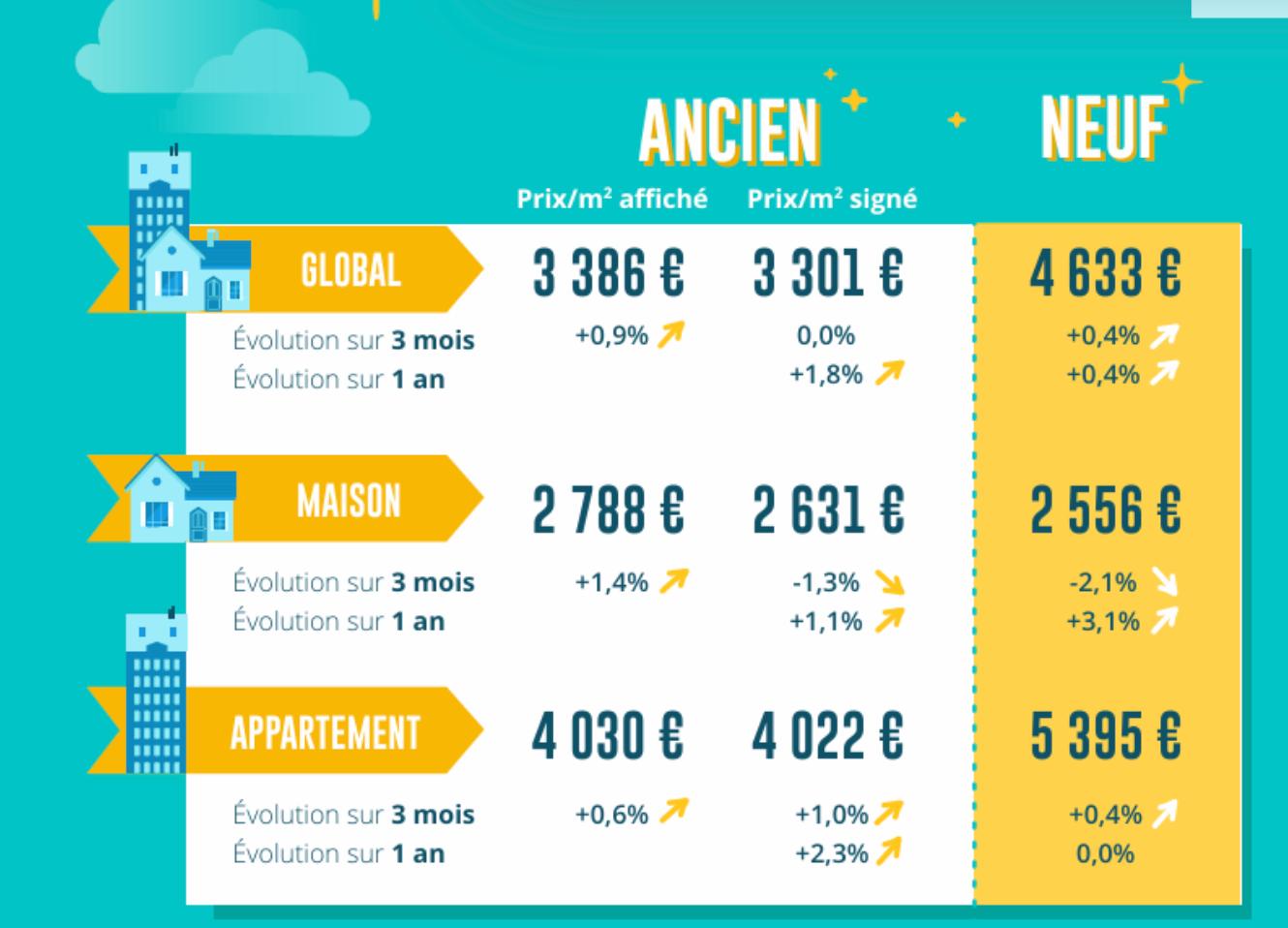

Passons au deuxième fait marquant de cette semaine. Selon le Baromètre LPI-iad, les prix des logements anciens ont progressé de +1,8 % sur l’ensemble de 2025, après un recul de -1,0 % en 2024. Ce sont les appartements qui tirent la hausse, avec une progression de +2,5 % (contre -1,3 % l’année précédente), tandis que les maisons affichent une hausse plus modérée de +1,1 %, en net ralentissement depuis l’été où elles progressaient encore de +1,9 % sur un an.

Cette reprise des prix s’est diffusée largement dans les villes de plus de 40 000 habitants. En Province, 65 % des villes ont vu les prix de leurs appartements augmenter (contre 50 % en 2024), et en Île-de-France, la proportion est passée de 15 % à 68 %. Certaines villes ont même connu des hausses à deux chiffres : Angoulême, Carcassonne, Montauban ou Roubaix figurent dans ce peloton de tête.

Mais et c’est là que ça se complique la demande s’est clairement essoufflée depuis l’été. Les ventes, qui avaient bondi de +31 % sur trois mois en juillet, n’affichaient plus que +10,3 % en décembre. Les marges de négociation, elles, ont explosé : +33 % sur le marché des appartements (à 7,9 % en fin d’année) et +45 % sur le marché des maisons (à 10,2 %). C’est un signal fort : les acheteurs négocient durement, signe que le rapport de force entre vendeurs et acquéreurs est en train de se rééquilibrer, voire de s’inverser dans certaines zones.

Les raisons de cette hésitation sont connues.

Les taux de crédit immobilier, après une phase de baisse bienvenue, se sont stabilisés autour de 3,10 % à 3,40 % toutes durées confondues en février 2026 selon les données de Meilleurtaux et CAFPI. Certaines banques, comme la Société Générale et La Banque Postale, ont récemment baissé leurs barèmes de 0,10 à 0,25 point, mais la tendance générale reste à la quasi-stabilité.

L’Observatoire Crédit Logement/CSA anticipe même une remontée progressive des taux à 3,55 % au quatrième trimestre 2026. Ajoutez à cela les exigences d’apport personnel imposées par les règles du HCSF, et vous comprenez pourquoi primo-accédants et ménages modestes peinent à concrétiser leurs projets.

Au total, malgré une année 2025 de reprise (+14,6 % de transactions sur l’année), les ventes restent inférieures de 22 % à leur niveau de 2019, avant le resserrement des conditions d’accès au crédit décidé par la Banque de France.

Ce que ça change pour vous

Si vous êtes investisseur locatif, le dispositif Jeanbrun mérite clairement votre attention, mais il faut en comprendre la mécanique. Dans le neuf, l’amortissement est intéressant, mais l’engagement de 9 ans est contraignant et les plafonds de loyers (intermédiaire, social, très social) limiteront mécaniquement votre rendement brut. Dans l’ancien, la condition de 30 % de travaux par rapport au prix d’achat est exigeante : c’est un dispositif pensé pour la réhabilitation lourde, pas pour un simple rafraîchissement. Analysez vos opérations au cas par cas et faites tourner les simulations avant de vous engager.

Si vous êtes primo-accédant, la fenêtre de tir reste étroite. Les taux sont stables mais pas bas, les prix remontent, et les exigences d’apport personnel restent élevées. Le PTZ élargi aux zones B2 et C pour les maisons neuves a porté ses fruits en 2025 (+3,1 % de hausse des prix, signe d’une demande dynamique), mais cette pression sur les prix joue aussi contre vous si vous arrivez maintenant sur le marché. La stratégie intelligente : cibler les marchés où les marges de négociation sont élevées (Bourgogne, Champagne-Ardenne, Franche-Comté, Haute-Normandie) et négocier fermement.

Si vous êtes propriétaire d’un logement vacant, prenez note de la TVLH qui entrera en vigueur au 1er janvier 2027. Les communes pourront doubler la taxation actuelle. Mieux vaut anticiper dès maintenant : mettez votre bien en location, vendez-le ou engagez des travaux de rénovation (avec MaPrimeRénov’ qui rouvre) plutôt que d’attendre de subir la surtaxe.

Si vous planifiez une rénovation énergétique, la réouverture de MaPrimeRénov’ avec son enveloppe de 3,6 milliards d’euros est évidemment une bonne nouvelle. Préparez vos dossiers dès maintenant pour être parmi les premiers à déposer votre demande après la réouverture du guichet, attendue autour du 12 février.

Vous préférez écouter ? Retrouvez également toutes mes analyses sur mon podcast disponible sur Spotify. Et pour du contenu vidéo, rendez-vous sur ma chaîne YouTube !

🎧 [Écouter sur Spotify] | 📺 [Voir sur YouTube]

Mon avis tranché

Soyons clairs : ce budget 2026 va dans le bon sens, mais il ne sera pas suffisant pour résoudre la crise structurelle du logement en France.

Le dispositif Jeanbrun est une réponse nécessaire à la fin du Pinel, et le mécanisme d’amortissement est techniquement plus lisible que la réduction d’impôt du Pinel. Mais l’objectif de 50 000 logements locatifs privés dès 2026 me semble ambitieux, voire optimiste. L’accueil de la profession est d’ailleurs « beaucoup plus nuancé » que l’enthousiasme gouvernemental, comme le note Magnolia.fr.

Les investisseurs privés ont déserté le marché ces dernières années, refroidis par l’encadrement des loyers, l’instabilité réglementaire et la fiscalité changeante. Un seul dispositif ne suffira pas à restaurer la confiance il faudra de la constance politique, ce qui n’est pas le point fort de la gouvernance actuelle en matière de logement.

Concernant les prix, je suis prudent. La hausse de 2025 est réelle mais fragile. Elle est portée par un déséquilibre entre offre et demande, pas par un regain massif de pouvoir d’achat des ménages. La preuve : les marges de négociation explosent, les ventes ralentissent depuis l’été, et les taux de crédit ne baissent plus. Si les taux remontent effectivement vers 3,55 % d’ici fin 2026 comme le prévoit l’Observatoire Crédit Logement/CSA, la pression sur la demande va s’intensifier. Les vendeurs qui campent sur des prix élevés pourraient se retrouver face à un marché de plus en plus sélectif.

Mon conseil : ne cédez ni à la panique ni à l’euphorie. Le marché 2026 sera celui de la sélectivité. Les bons emplacements, les biens de qualité et les opérations bien structurées continueront de trouver preneur. Le reste sera négocié durement.

📊 Et vous, qu’en pensez-vous ?

Le dispositif Jeanbrun va-t-il relancer l’investissement locatif ?

Oui, c’est un bon signal, je vais étudier le dispositif sérieusement

Non, les conditions sont trop contraignantes pour être attractives

C’est un premier pas, mais il faudra aller plus loin

Je préfère attendre de voir les résultats concrets avant de me positionner

Sources et références

— Journal de l’Agence, « Budget 2026 définitivement adopté : quelles mesures concernent l’immobilier ? », 4 février 2026

— Journal de l’Agence, « Immobilier : le rebond des prix se confirme, malgré une demande hésitante », Baromètre LPI-iad, février 2026, analyse de Michel Mouillart

— Ministère de la Transition écologique, « Relance Logement : un nouveau dispositif pour faciliter l’achat et la location de logements », 28 janvier 2026

— Magnolia.fr, « Dispositif Jeanbrun 2026 : peut-on croire à la relance de l’investissement locatif ? », 5 février 2026

— Pretto / Meilleurtaux / CAFPI, Baromètres des taux de crédit immobilier, février 2026

— Observatoire Crédit Logement/CSA, prévisions de taux 2026-2027

— La Gazette des Communes, « Une nouvelle taxe sur la vacance des locaux d’habitation entrera en vigueur en 2027 », 3 février 2026

— Zéro Logement Vacant (beta.gouv.fr), « Réforme de la fiscalité sur les logements vacants : ce que prévoit la loi de finances pour 2026 »

— Qualit’EnR / Europe 1, confirmation du budget MaPrimeRénov’ à 3,6 milliards d’euros, 5 février 2026

Cet article vous a été utile ? Laissez un commentaire pour partager votre avis, likez pour soutenir ce travail, et partagez-le à quelqu’un qui devrait lire ça !

❤️ Liker | 💬 Commenter | 🔄 Partager

⚠️ Avertissement : Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas des conseils en investissement, des recommandations personnalisées ou une incitation à acheter ou vendre un bien immobilier. Chaque situation étant unique, je vous recommande de consulter un professionnel qualifié (notaire, conseiller en gestion de patrimoine, avocat fiscaliste) avant toute décision d’investissement. L’auteur décline toute responsabilité quant aux décisions prises sur la base de ces informations.