🏘️ Conjoncture Immobilière Résidentielle — Février 2026

Prix, volumes, crédit, neuf, investisseurs : l'état exact du marché immobilier résidentiel en France — sans langue de bois.

📍 1. Le mot du mois — Ce qu’il faut retenir en 30 secondes

Le marché immobilier résidentiel français entre en février 2026 dans une reprise confirmée mais structurellement fragile.

Après trois années d’une crise profonde chute des volumes, effondrement du crédit, correction des prix les indicateurs se sont redressés tout au long de 2025.

Mais soyons clairs : il ne s’agit pas d’un rebond. Il s’agit d’une normalisation à bas régime, portée par une demande de résidence principale et des primo-accédants qui reviennent prudemment, dans un contexte où le crédit remonte légèrement, où la fiscalité s’alourdit, et où la politique du logement reste au point mort. La reprise existe. Elle est réelle. Elle est aussi conditionnelle, fragile et asymétrique selon les territoires.

🏠 2. Les prix — Ce que disent vraiment les chiffres

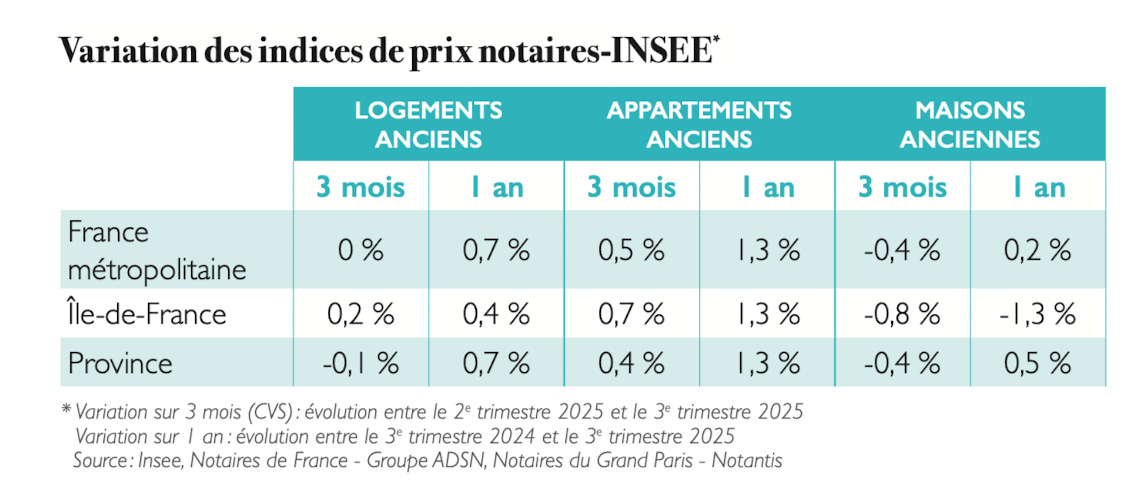

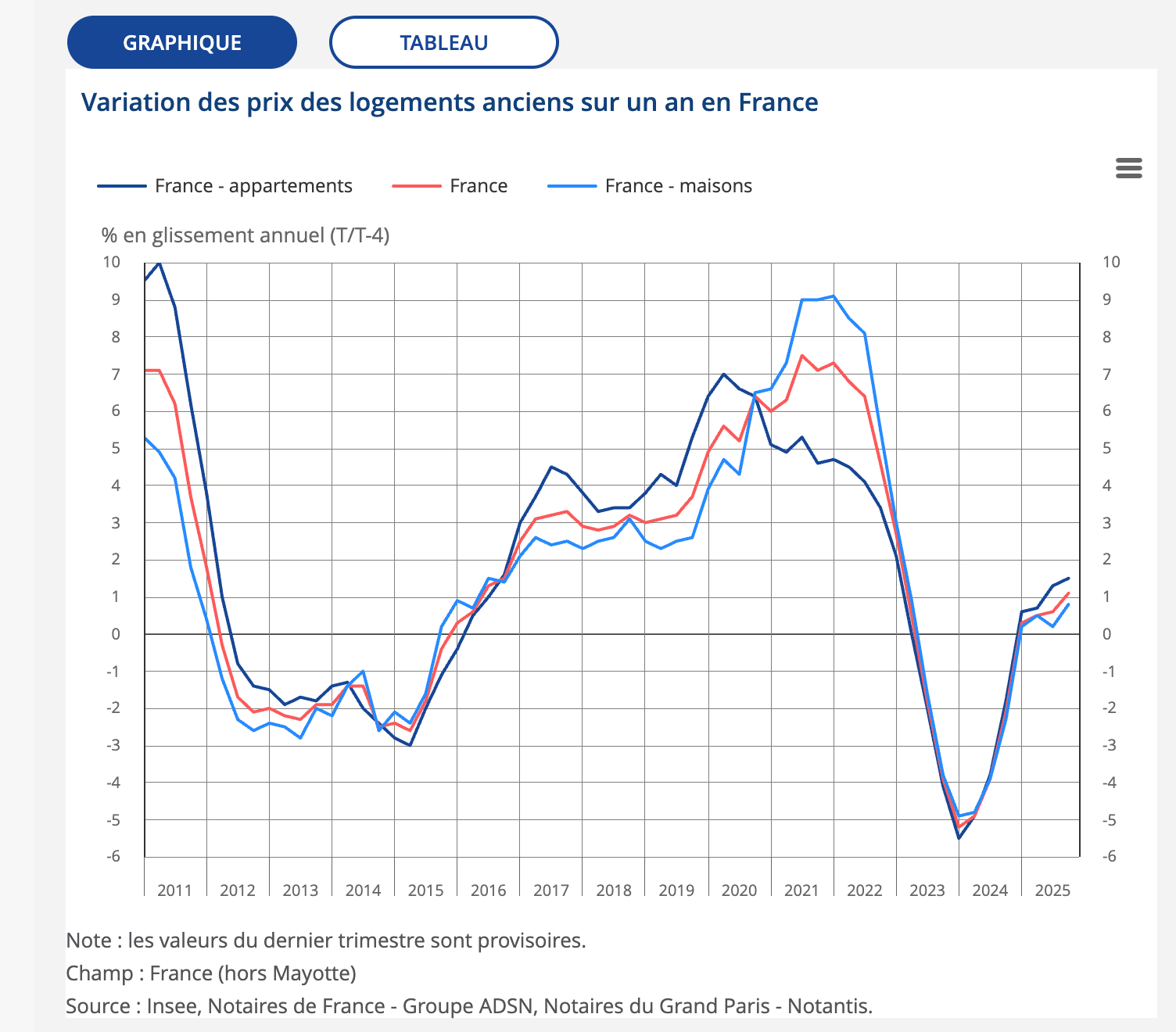

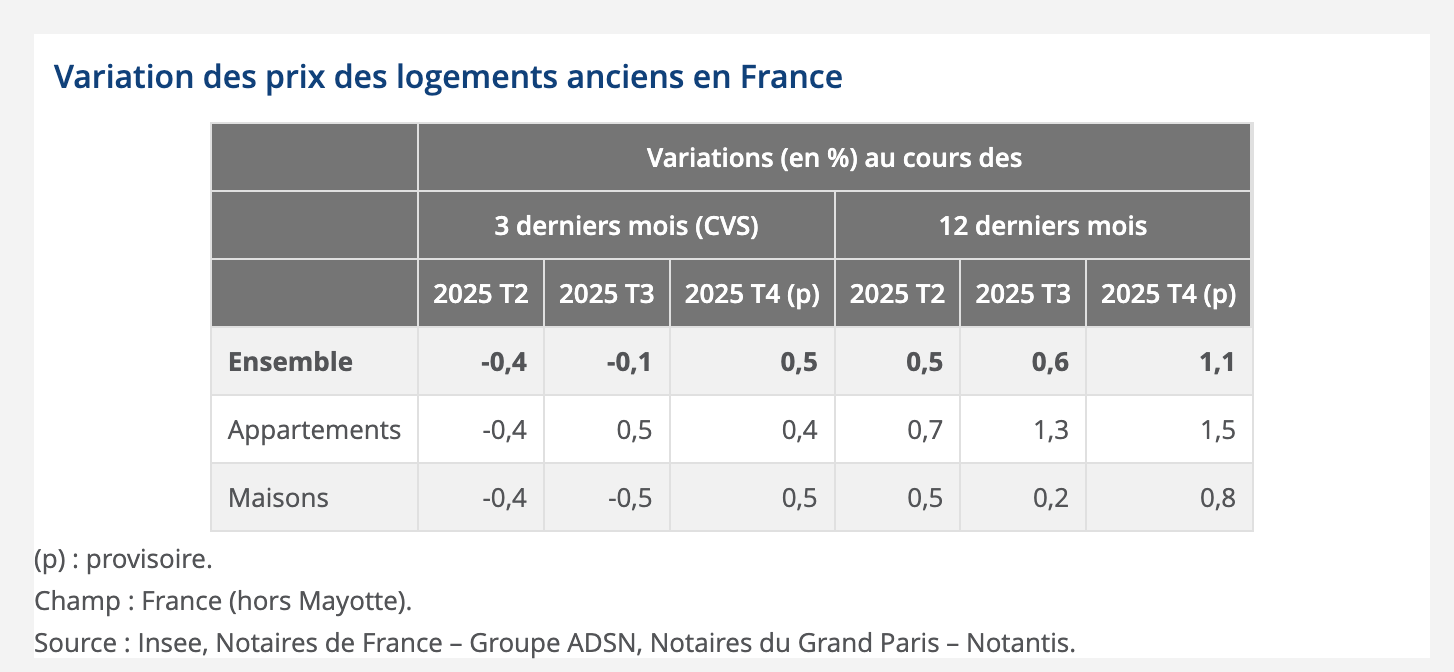

À l’échelle nationale, les prix des logements anciens ont affiché une hausse de +0,7 % sur un an au T3 2025 selon les Notaires de France, avec une dynamique qui s’accélère légèrement : les projections issues des avant-contrats arrêtées à fin février 2026 anticipent +1,4 % pour les appartements et +0,4 % pour les maisons en glissement annuel. Ce sont des chiffres modestes, proches de l’inflation, et ils méritent d’être lus sans excès d’optimisme

.

Les appartements surperforment structurellement les maisons dans ce cycle. En Île-de-France, après dix trimestres consécutifs de baisse, les prix des appartements sont repassés en territoire positif, à +1,3 % sur un an au T3 2025, avec Paris à +1,9 % après avoir touché un plancher historique à 9 540 €/m² environ.

Cette correction parisienne (-10,4 % sur dix ans selon la FNAIM) n’est pas anodine : elle signe la fin d’un cycle d’exception. En petite couronne, les appartements progressent de +1,2 % sur un an. En revanche, les maisons franciliennes restent en territoire négatif à -1,3 %, signe que le mouvement n’est pas généralisé.

Côté grandes métropoles, en février 2026 selon MeilleursAgents et PAP, les prix se situent autour de 9 770 €/m² à Paris, 4 550 €/m² à Lyon, 4 217 €/m² à Bordeaux, 3 521 €/m² à Toulouse, 3 593 €/m² à Lille, avec des rendements locatifs bruts qui font désormais de Toulouse (4,69 %), Lille (4,55 %) et Rennes (4,3 %) les marchés les plus attractifs pour les investisseurs. À l’inverse, des villes comme Saint-Étienne (-2,8 %), Grenoble (-2,4 %) et Brest (-2,1 %) continuent de corriger, illustration que la reprise n’est pas uniforme sur le territoire.

À noter, signal positif inattendu : Strasbourg affiche +8,1 % sur un an, Mulhouse +7,1 %, Caen et Reims +7,4 % chacune — des dynamiques qui traduisent un rééquilibrage vers les villes moyennes amorcé pendant et après la période Covid, dont les effets se poursuivent.

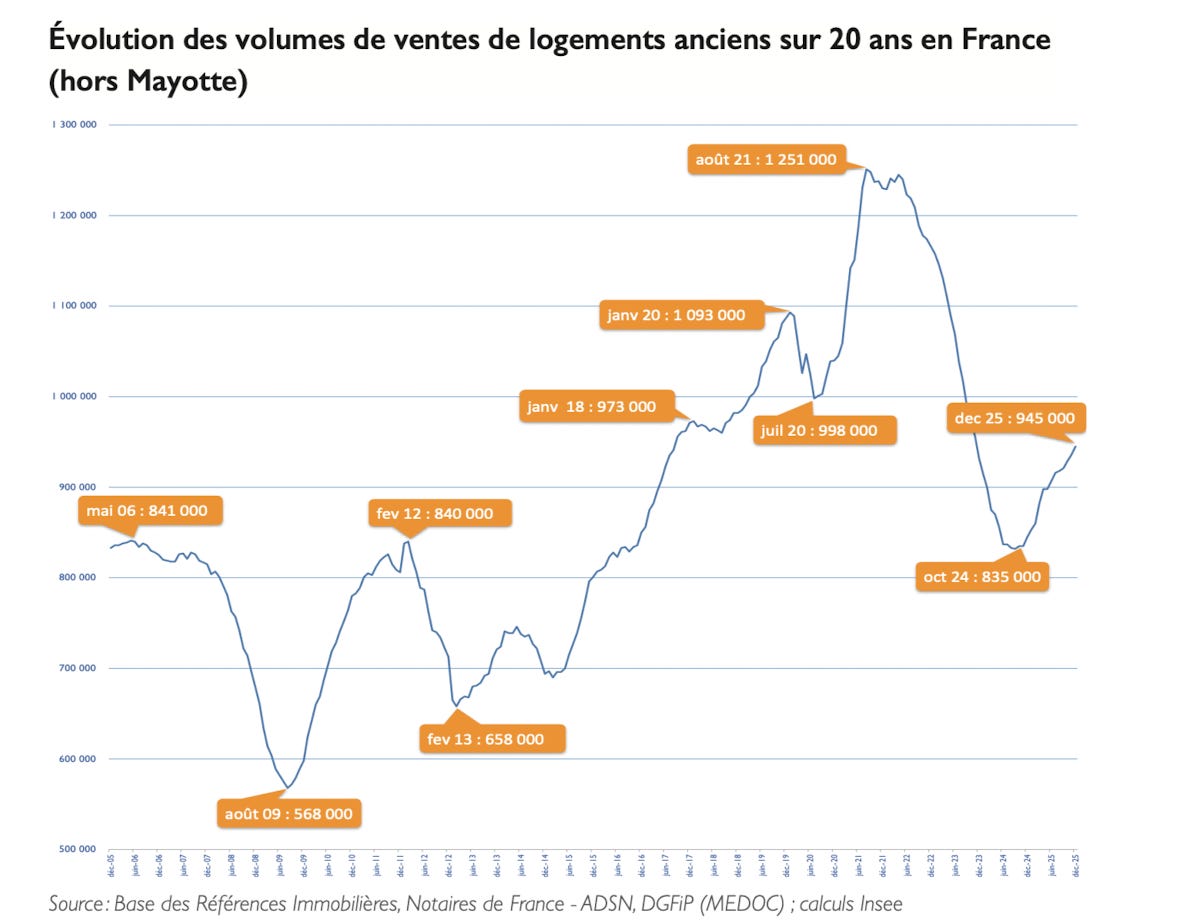

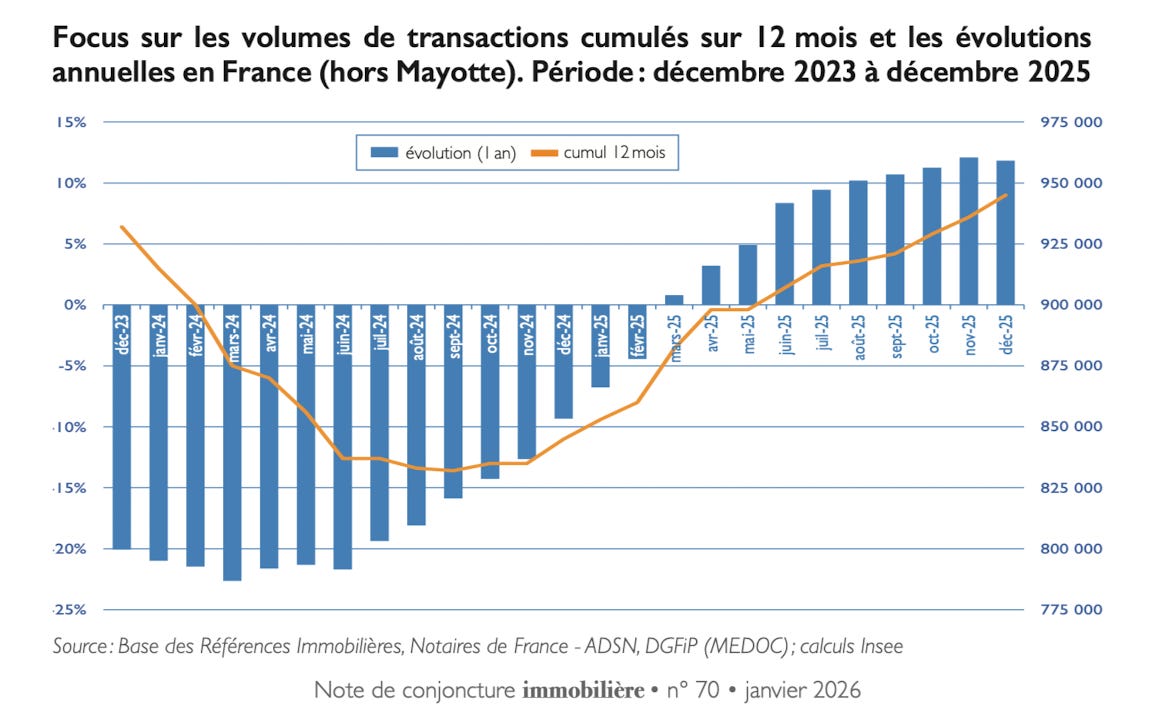

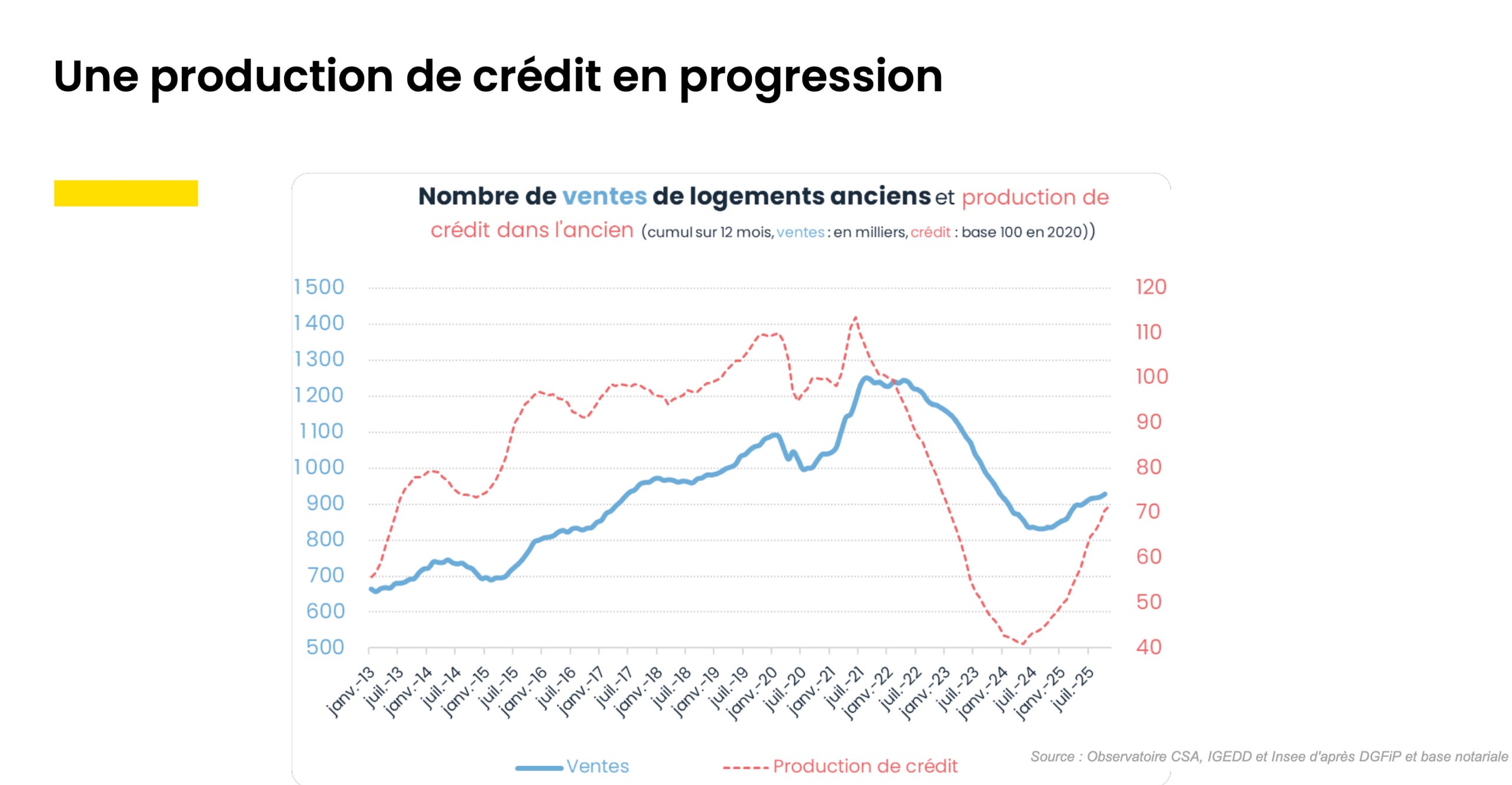

📊 3. Les volumes de transactions — Le vrai pouls du marché

C’est ici que les chiffres parlent le plus fort. À fin décembre 2025, le volume de transactions de logements anciens sur 12 mois glissants s’établit à 945 000 selon les Notaires de France, confirmé par la FNAIM à 940 000. La progression sur un an est de +11 à +12 % par rapport aux 845 000 transactions de 2024, année de point bas.

Dit clairement : oui, la reprise est là. Mais ne perdons pas le contexte de vue. Ce volume de 945 000 transactions reste très inférieur au pic de 1 230 000 ventes de 2021, soit un écart de près de 23 %. On reste surtout sous le seuil psychologique du million, considéré comme le niveau de croisière d’un marché équilibré. La FNAIM anticipe pour 2026 une fourchette entre 960 000 et 980 000 transactions, ce qui signifie que le retour à 1 million ne sera pas atteint cette année. En termes de repère : N-2 (2023) s’établissait à environ 870 000 transactions, N-3 (2022) à plus de 1 100 000. L’amplitude de la correction en deux ans a été historique, et la reconstitution ne se fera pas en quelques trimestres.

💳 4. Le crédit immobilier — Le nerf de la guerre

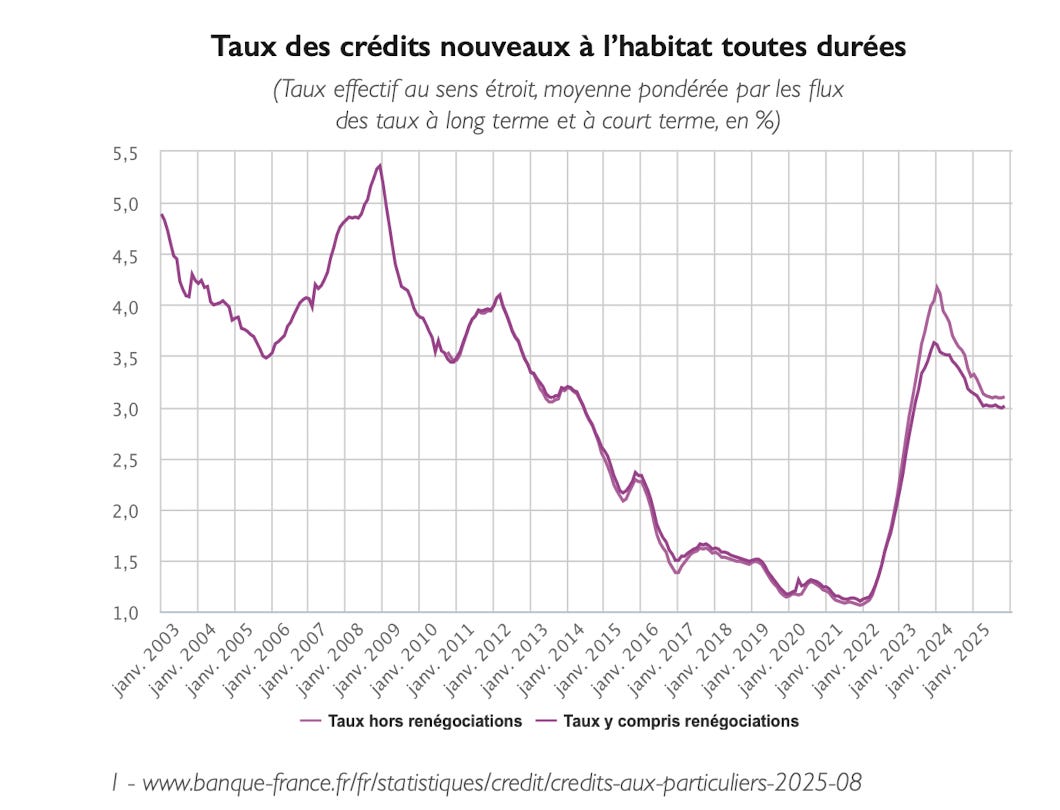

C’est le dossier le plus nuancé de ce mois de février. D’un côté, les chiffres annuels sont incontestables : la Banque de France confirme une production totale de crédits à l’habitat de 146,5 milliards d’euros en 2025 (hors renégociations), soit +33 % sur un an par rapport aux 110 milliards de 2024. En décembre 2025, la production mensuelle s’établissait encore à 12,8 milliards d’euros, légèrement au-dessus de la moyenne annuelle de long terme de 12,2 milliards (calculée depuis 2010). Ces chiffres sont positifs, sans ambiguïté.

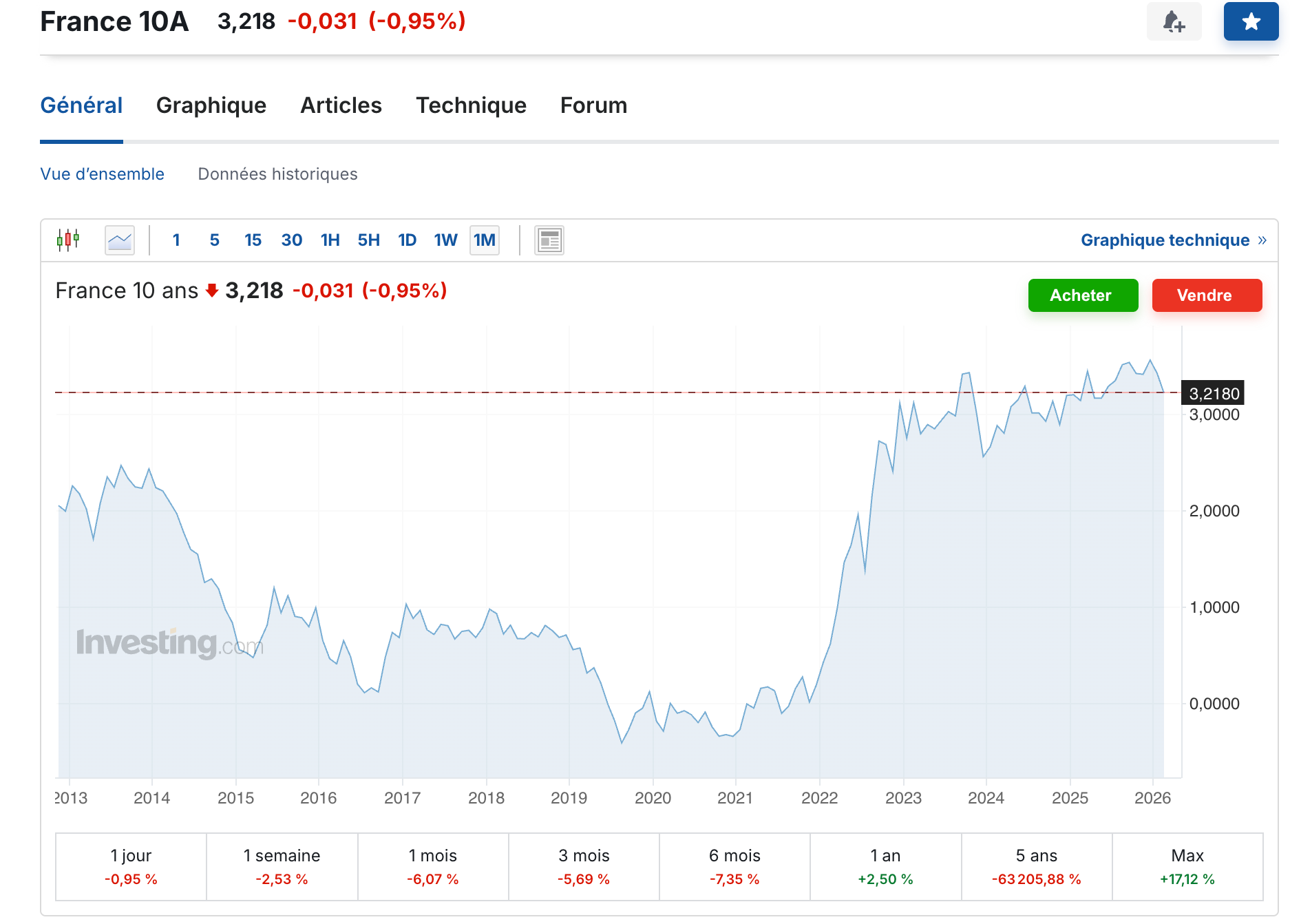

Mais de l’autre côté, un signal d’alerte s’est allumé en toute fin d’année 2025 et se confirme début 2026 : les taux remontent.

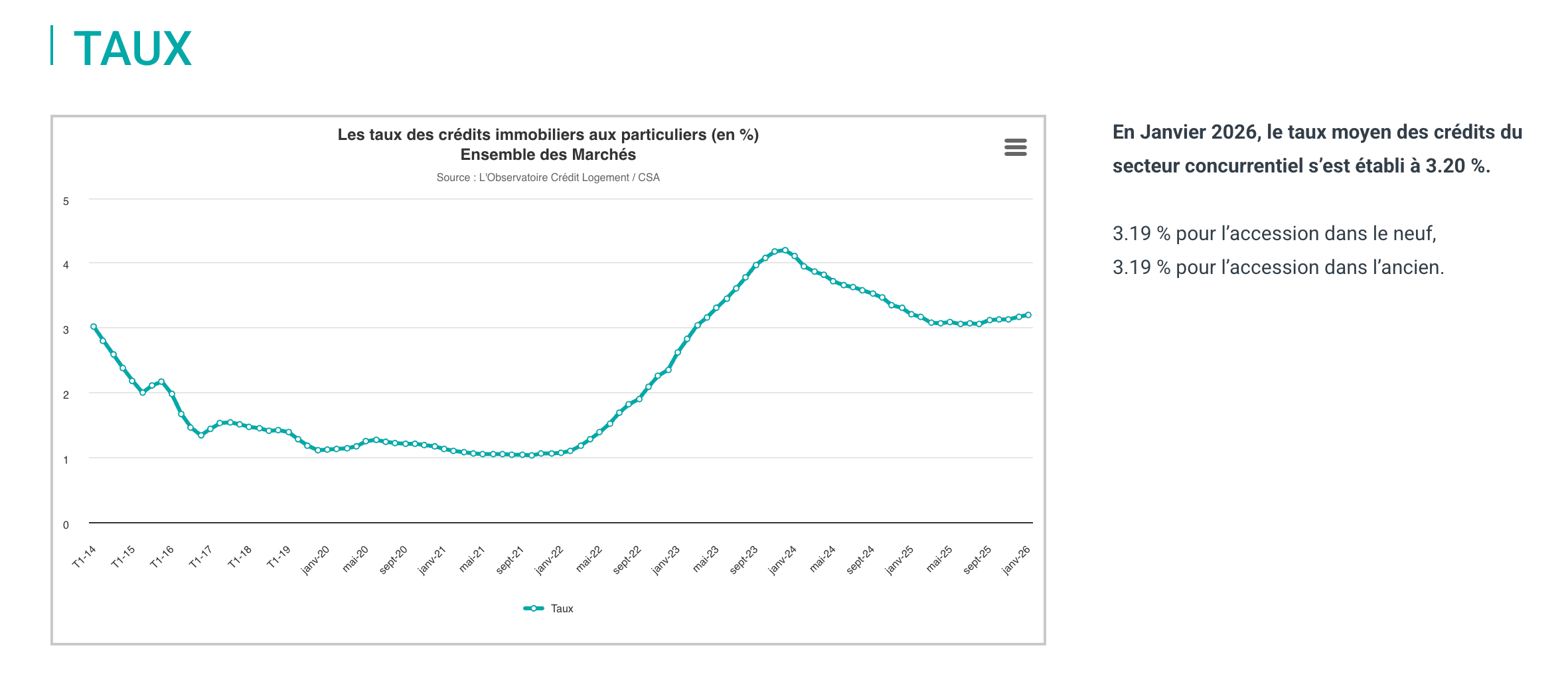

L’Observatoire Crédit Logement/CSA indique un taux moyen de 3,20 % en janvier 2026, contre un point bas autour de 3,06 % entre mars et octobre 2025. L’OAT 10 ans, qui conditionne les marges des banques, oscille entre 3,4 % et 3,6 % début 2026.

Meilleurtaux indique des taux moyens qui se maintiennent sous 3,4 % sur 25 ans en février, avec les meilleurs profils accédant à 2,95 % sur 20 ans.

Mais l’Observatoire Crédit Logement/CSA et l’ANIL confirment que la durée moyenne des prêts atteint son niveau le plus élevé jamais enregistré, traduisant le besoin des ménages d’étaler leur effort pour rester solvables.

Le cadre HCSF reste contraignant avec un taux d’effort plafonné à 35 % et une durée maximale de 25 ans. Résultat : l’accès au crédit demeure avant tout réservé aux ménages les plus solides.

Les primo-accédants représentent certes 43,2 % des crédits en 2025 (contre moins de 30 % il y a cinq ans), mais ce sont les primo-accédants avec apport, avec revenus stables, avec un dossier béton. Le crédit est un moteur qui tourne à deux vitesses : il reprend globalement, mais il creuse les inégalités d’accès.

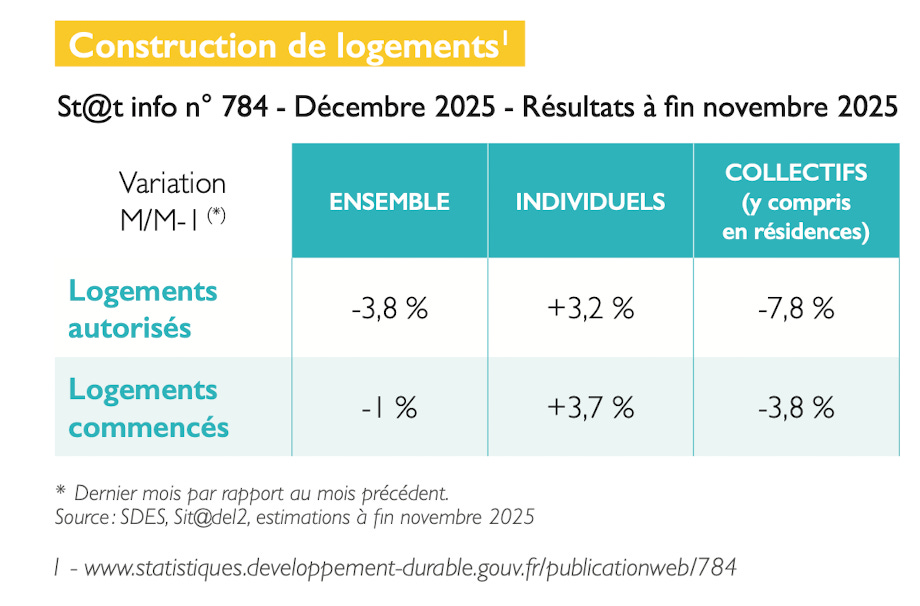

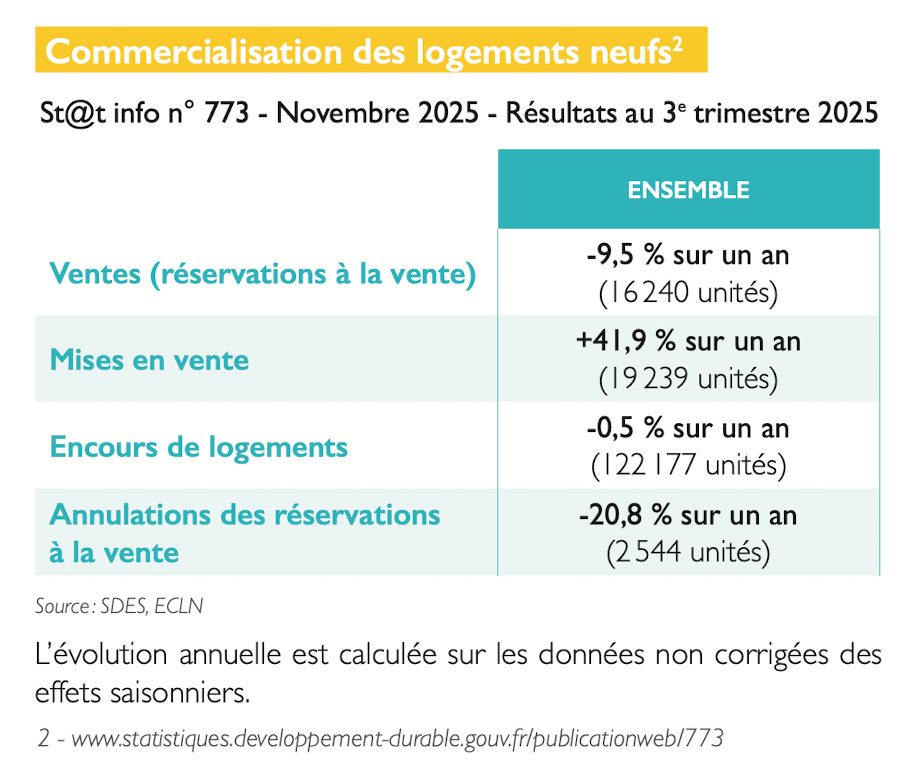

🏗️ 5. Le neuf — Un secteur à part entière

Le bilan 2025 du logement neuf est résumé en une phrase : les permis progressent, les chantiers ne suivent pas.

Le Ministère du Logement confirme 379 222 permis accordés en 2025, en hausse de +15 % sur un an signal encourageant sur le volet des autorisations. Mais ce volume reste 8,8 % en deçà de la moyenne des cinq dernières années, et les mises en chantier accusent encore un recul de -21,3 % par rapport à la moyenne historique 2019-2024. L’écart entre permis et chantiers n’est pas nouveau mais s’est creusé : les promoteurs obtiennent des autorisations qu’ils ne lancent pas, faute de visibilité sur les ventes, faute de financement, faute de solvabilité de la clientèle.

Le gouvernement a lancé en janvier-février 2026 son plan “Relance logement” avec un objectif affiché de 2 millions de logements à construire d’ici 2030, soit un rythme cible de 400 000 logements neufs par an, contre environ 300 000 aujourd’hui.

Ce plan inclut un nouveau dispositif fiscal par amortissement (dit “Jeanbrun”) pour les investisseurs bailleurs, avec des taux de réduction de 3,5 % à 4,5 % par an selon le niveau de loyer pratiqué. Les intentions sont claires. Mais entre les objectifs affichés et la réalité opérationnelle du terrain, l’histoire récente du secteur incite à beaucoup de prudence. Les municipales de 2026 gèlent traditionnellement les décisions locales d’urbanisme. Ce ne sera pas différent cette année.

🌡️ 6. Le baromètre des acteurs — Acheteurs, vendeurs, investisseurs

La configuration du marché en février 2026 est celle d’un marché d’utilisateurs, selon la formule employée par les Notaires de France eux-mêmes. Ce sont les ménages qui achètent pour se loger pas pour investir qui constituent le moteur de la reprise. Le signal le plus notable est le retour des primo-accédants, qui portent désormais 43 % de la production de crédit : une proportion inédite depuis au moins dix ans.

Du côté des vendeurs, la dynamique s’est assainie. Les marges de négociation, qui avaient grimpé jusqu’à 5-7 % dans certaines zones lors du point bas de 2023-2024, se sont réduites. Les vendeurs ont globalement intégré les corrections de prix, les délais de vente se stabilisent, et les transactions se fluidifient. Cela dit, dans les villes encore en correction (Saint-Étienne, Grenoble, Brest), les tensions restent présentes.

Les investisseurs locatifs privés, eux, restent en retrait.

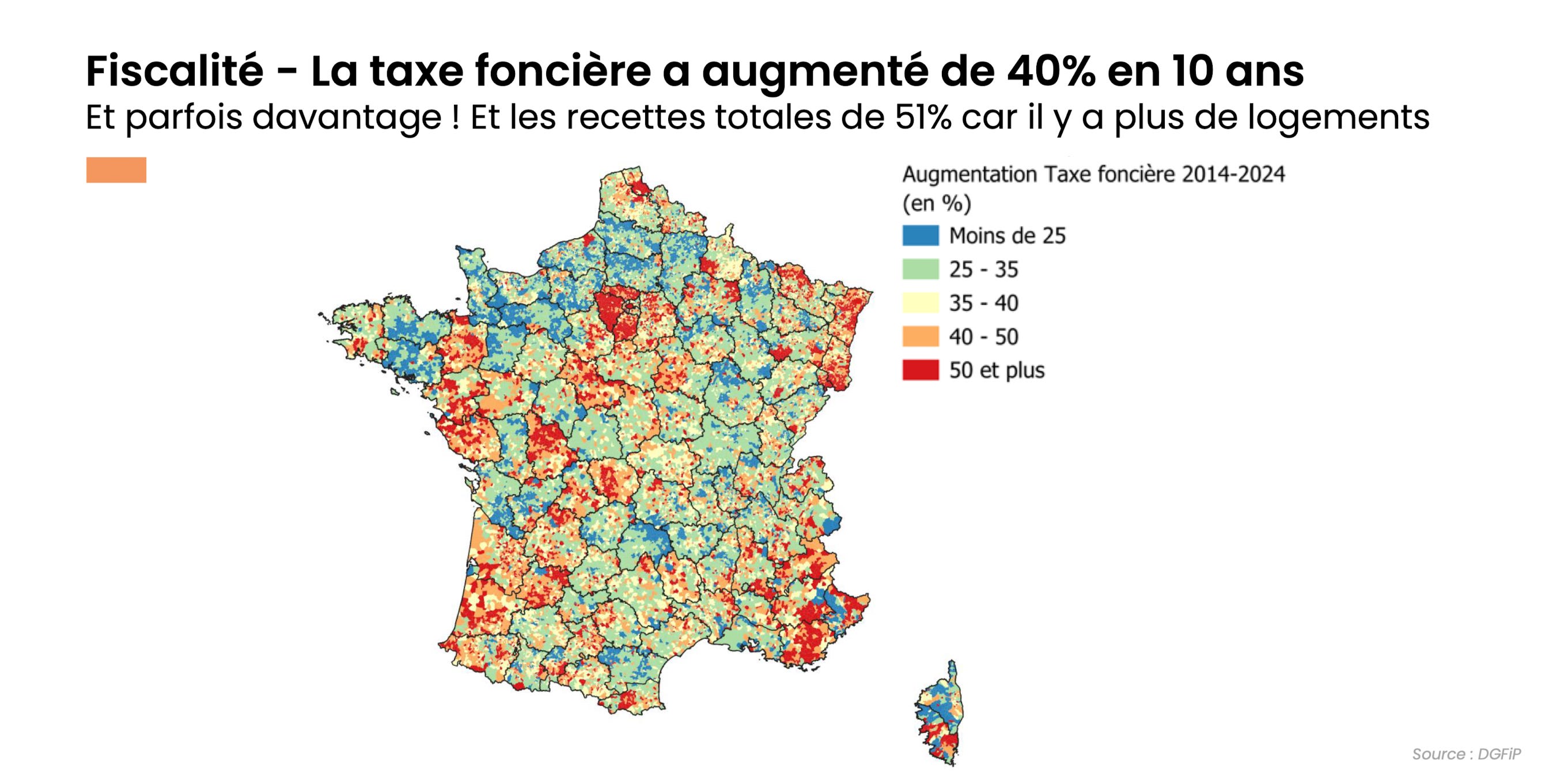

Le diagnostic est sévère et partagé par la FNAIM : la superposition des contraintes réglementaires (encadrement des loyers, DPE, interdictions progressives de location des passoires thermiques), d’une fiscalité lourde et instable (99 milliards d’euros de fiscalité immobilière en 2024, taxe foncière en hausse de +20 % en trois ans), et d’une réforme du statut du bailleur privé qui tarde dissuade structurellement l’investissement locatif privé.

Le nouveau dispositif Jeanbrun pourrait changer la donne à terme mais il est trop récent pour avoir produit des effets mesurables à ce stade

.

⚠️ 7. Les risques et signaux faibles — Ce qu’on ne dit pas assez

Plusieurs risques méritent d’être nommés clairement.

Premier risque : le rebond des taux de crédit. L’OAT 10 ans qui se stabilise autour de 3,2 % ne laisse pas de marges aux banques pour baisser leurs taux. Si l’OAT devait remonter par exemple sous l’effet d’une dégradation des finances publiques françaises ou d’une résurgence inflationniste les taux immobiliers suivraient mécaniquement, cassant net la dynamique de reprise.

Deuxième risque : la hausse des DMTO (droits de mutation). Discrète mais réelle, la hausse des droits de mutation à titre onéreux, appliquée par la majorité des départements en 2025, a augmenté le coût total de l’acquisition. La FNAIM l’identifie explicitement comme un frein à la reprise. Ce renchérissement du “ticket d’entrée” pénalise en premier lieu les ménages les moins dotés en apport.

Troisième risque : la pénurie de l’offre locative. L’offre de logements à louer se contracte dans les zones tendues. Des bailleurs qui sortent du marché (DPE, contraintes, fiscalité), c’est moins de logements disponibles, c’est une pression à la hausse sur les loyers, et finalement des ménages captifs de la location qui ne peuvent pas accéder à la propriété.

Quatrième risque : le calendrier électoral. Les municipales de mars 2026 puis la présidentielle de 2027 créent un environnement d’attentisme politique structurel. Les décisions structurantes sur le logement réforme fiscale, PLU, ZAN, PTZ élargi — sont différées. Ce vide décisionnel est un risque en soi.

✅ 8. Les points positifs — Les signaux encourageants

Soyons honnêtes : il en existe et ils sont significatifs.

La production de crédit à +33 % en 2025 est un signal majeur de retour de la demande solvable. Les 945 000 transactions sont au plus haut depuis le creux de 2024. Les prix se stabilisent sans s’emballer, ce qui préserve la solvabilité des acquéreurs. Le retour des primo-accédants à 43 % des crédits est structurellement sain c’est le signe que l’ascenseur résidentiel reprend du service, même lentement.

Le lancement du plan “Relance logement” avec son objectif de 2 millions de logements à horizon 2030 envoie un signal de volontarisme public attendu depuis longtemps.

Le nouveau dispositif Jeanbrun pour les investisseurs bailleurs constitue une réponse imparfaite mais réelle au vide laissé par la fin du Pinel.

La hausse de +15 % des permis de construire en 2025, bien qu’insuffisante, indique que le bas du cycle des autorisations est derrière nous. Enfin, des villes comme Strasbourg, Mulhouse, Caen ou Reims affichent des dynamiques de prix très solides, prouvant que certains marchés régionaux ont réussi à se réinventer.

🔭 9. Perspectives — Ce qui pourrait changer dans les 3 prochains mois

Les trois prochains mois seront décisifs sur plusieurs fronts. La BCE a ramené son taux de dépôt à 2 % en juin 2025 et n’a pas bougé depuis. La prochaine réunion de politique monétaire sera scrutée : tout signal de baisse supplémentaire des taux directeurs détendrait l’OAT et permettrait aux banques de relâcher leur grille tarifaire. À l’inverse, une pause prolongée maintient la pression sur les taux longs.

La publication des données T4 2025 par les Notaires de France, attendue au printemps 2026, donnera une lecture précise des tendances de fin d’année notamment sur les prix et les volumes en province. Les projections des avant-contrats de février 2026 (+1,4 % sur les appartements, +0,4 % sur les maisons) donnent déjà une orientation, mais les chiffres définitifs seront les seuls à trancher.

L’entrée en vigueur effective du dispositif Jeanbrun et ses premiers retours terrain détermineront si les investisseurs locatifs répondent présents ou restent attentistes. Enfin, les élections municipales de mars 2026 représentent un temps mort pour la construction neuve mais les semaines qui suivront diront si les nouveaux maires sont prêts à débloquer des projets ou à reconduire l’attentisme ambiant.

📌 10. En résumé La synthèse en 5 lignes

Le marché immobilier résidentiel français amorce en février 2026 sa convalescence, pas sa guérison.

945 000 transactions, +33 % de production de crédit, prix stables voire en légère hausse : les indicateurs sont au vert, mais le vert est pâle.

La reprise est réelle, portée par les résidents principaux et les primo-accédants, mais bridée par des taux qui remontent, une fiscalité record, une offre locative en repli et une politique du logement encore en pointillés. Le neuf reste sinistré malgré le plan “Relance logement” à 2 millions d’unités d’ici 2030. On est sorti du creux, mais on n’est pas sorti de la crise.

Sources mobilisées et croisées : Notaires de France (note de conjoncture T3 2025 + avant-contrats février 2026), FNAIM (bilan annuel 2025, conférence de presse 14 janvier 2026), Observatoire Crédit Logement/CSA (janvier 2026), Banque de France (statistiques crédit habitat décembre 2025), Ministère du Logement/CGDD (données construction décembre 2025), MeilleursAgents, PAP (prix au m² février 2026), ANIL (phase d’équilibre T1 2026, 17 février 2026), info.gouv.fr (plan Relance logement, 23 janvier 2026).