Crédit immobilier : la hausse des taux s’installe, faut-il s’inquiéter ?

L’Observatoire Crédit Logement/CSA confirme un taux moyen à 3,25 % en février 2026. Décryptage d’une tendance qui pèse sur la solvabilité des ménages.

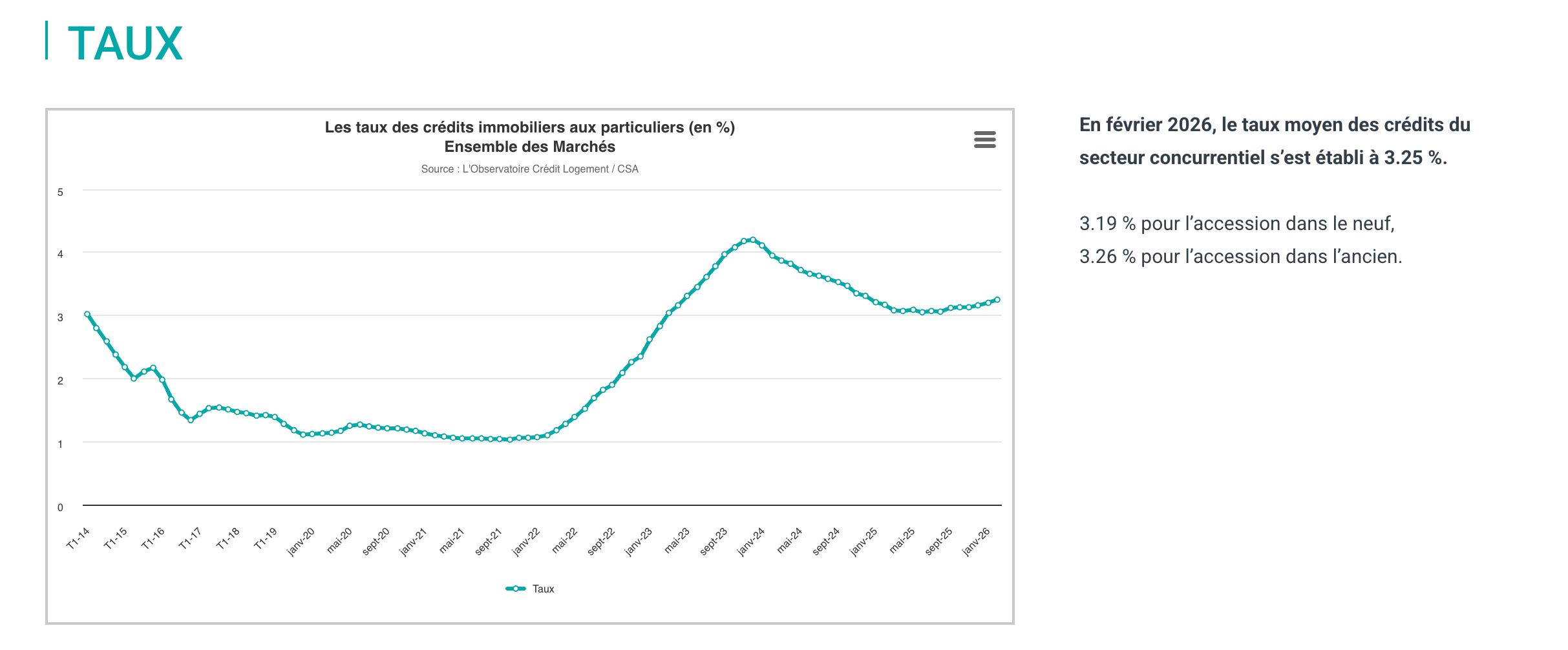

Après une accalmie qui aura duré de mars à août 2025 autour de 3,06 %, les taux des crédits immobiliers reprennent leur ascension et atteignent désormais 3,25 % en moyenne en février 2026.

C’est la dernière livraison de l’Observatoire Crédit Logement/CSA, dirigé par le professeur Michel Mouillart, qui pose ce constat. Et les implications pour les acheteurs, les investisseurs et l’ensemble du marché sont loin d’être anodines.

Les faits : ce que disent les chiffres de février 2026

Le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3,25 % en février 2026, contre 3,20 % en janvier et 3,16 % en décembre 2025.

Plus précisément, l’accession dans le neuf affiche un taux de 3,19 %, tandis que l’ancien se situe à 3,26 % et les travaux à 3,30 %.

Depuis le point bas de juin 2025 à 3,06 %, le taux moyen a donc repris 20 points de base en huit mois, avec une accélération nette en ce début d’année : +4 points de base en janvier, puis +5 en février.

Ce mouvement haussier n’est pas anodin au regard de l’historique récent.

On se souvient que les taux avaient chuté depuis le pic de fin 2023 (autour de 4,20-4,25 %) grâce à la politique accommodante de la BCE.

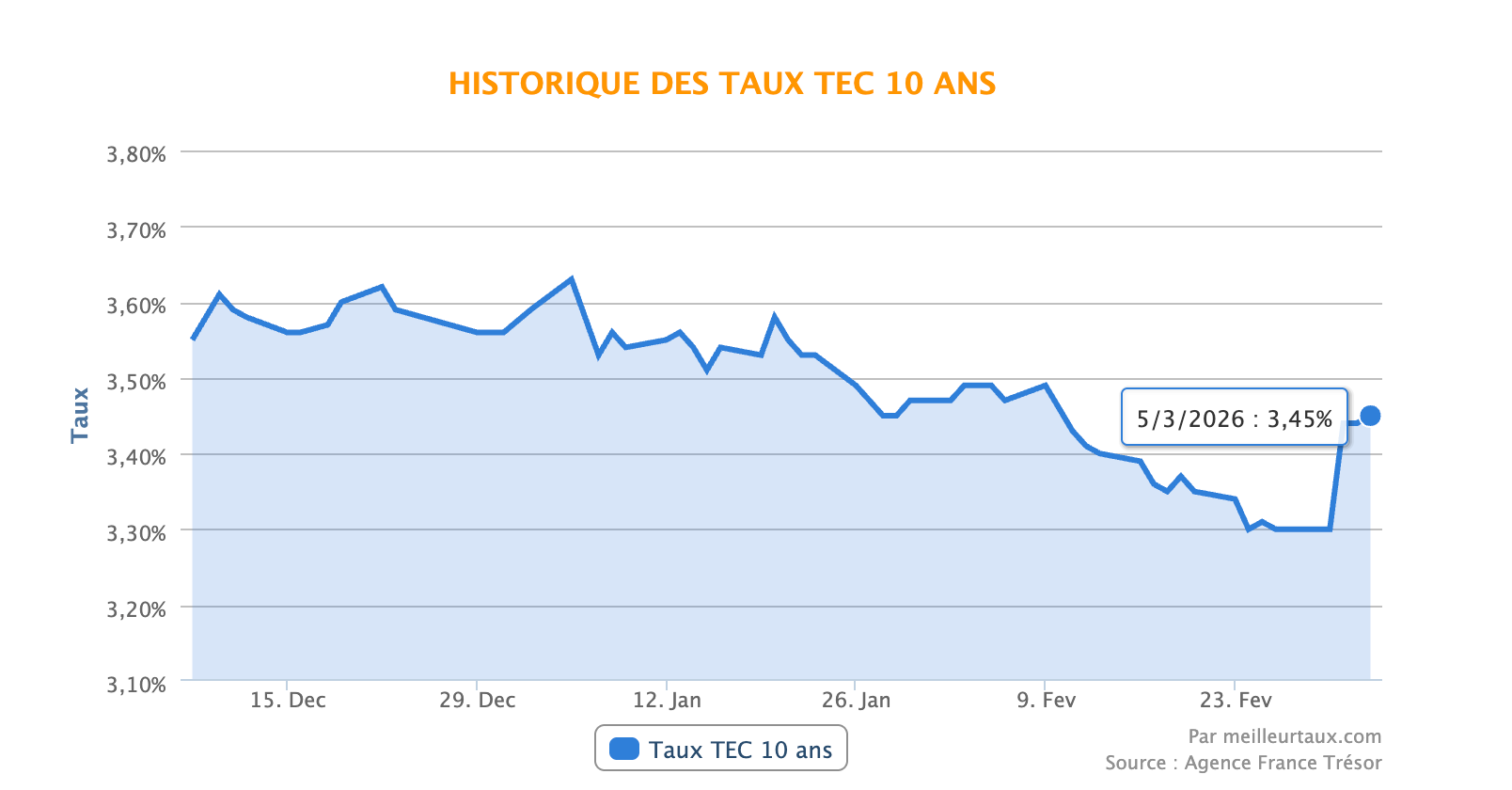

Mais le taux de refinancement de la BCE n’a plus bougé depuis juin 2025, et l’OAT à 10 ans l’indicateur de référence pour le coût de l’argent que se procurent les banques oscillait autour de 3,47 % au 5 mars 2026 selon Trading Economics, un niveau qui maintient la pression sur les conditions de crédit.

Les banques, confrontées à cet environnement, ont relevé en priorité les taux des produits « phares » : +20 points de base sur les prêts à 25 ans et +18 points de base sur les prêts à 20 ans entre juin 2025 et février 2026, tandis que les prêts à 15 ans n’ont augmenté que de 10 points de base.

En mars 2026, les courtiers confirment cette tendance avec de légères nuances : CAFPI annonce des taux négociés de 3,13 % sur 15 ans, 3,26 % sur 20 ans et 3,41 % sur 25 ans, tandis que Meilleurtaux indique un taux moyen autour de 3,47 % à 3,56 % selon les profils.

Le consensus s’installe : la parenthèse de la baisse des taux est bel et bien fermée.

Si ce type de contenu vous intéresse, n’hésitez pas à vous abonner à cette newsletter et à la partager autour de vous. Chaque semaine, je décrypte l’actualité immobilière pour vous aider à prendre les meilleures décisions.

👉 S’abonner gratuitement

Analyse et contexte : pourquoi les taux remontent et ce que ça signifie vraiment

Pour comprendre ce retournement, il faut regarder au-delà du simple barème bancaire.

Le premier facteur, c’est l’environnement obligataire.

L’OAT 10 ans française a atteint des niveaux historiquement élevés fin 2025, flirtant avec les 3,60 %, dans un contexte de dette publique massive et d’incertitudes politico-économiques. Même si une légère détente a été observée récemment (3,47 % au 5 mars), ce niveau reste très supérieur à la période 2015-2021 où l’OAT évoluait sous les 1 %. Les banques, qui se refinancent en partie sur les marchés obligataires, répercutent mécaniquement cette tension dans leurs barèmes.

Le second facteur, c’est la stratégie des banques elles-mêmes.

L’Observatoire Crédit Logement note une tension entre deux objectifs contradictoires : préserver la conquête de clientèle (les crédits immobiliers restant un produit d’appel majeur) et renforcer les marges pour consolider les fonds propres.

Michel Mouillart l’a formulé clairement lors de sa conférence de presse de janvier : « Nous sommes sur deux années en cours et à venir qui sont des années de remontée des taux des crédits. » L’Observatoire table d’ailleurs sur un taux moyen annuel de 3,41 % en 2026 et 3,60 % en 2027, avec un pic potentiel à 3,95 % au dernier trimestre 2027.

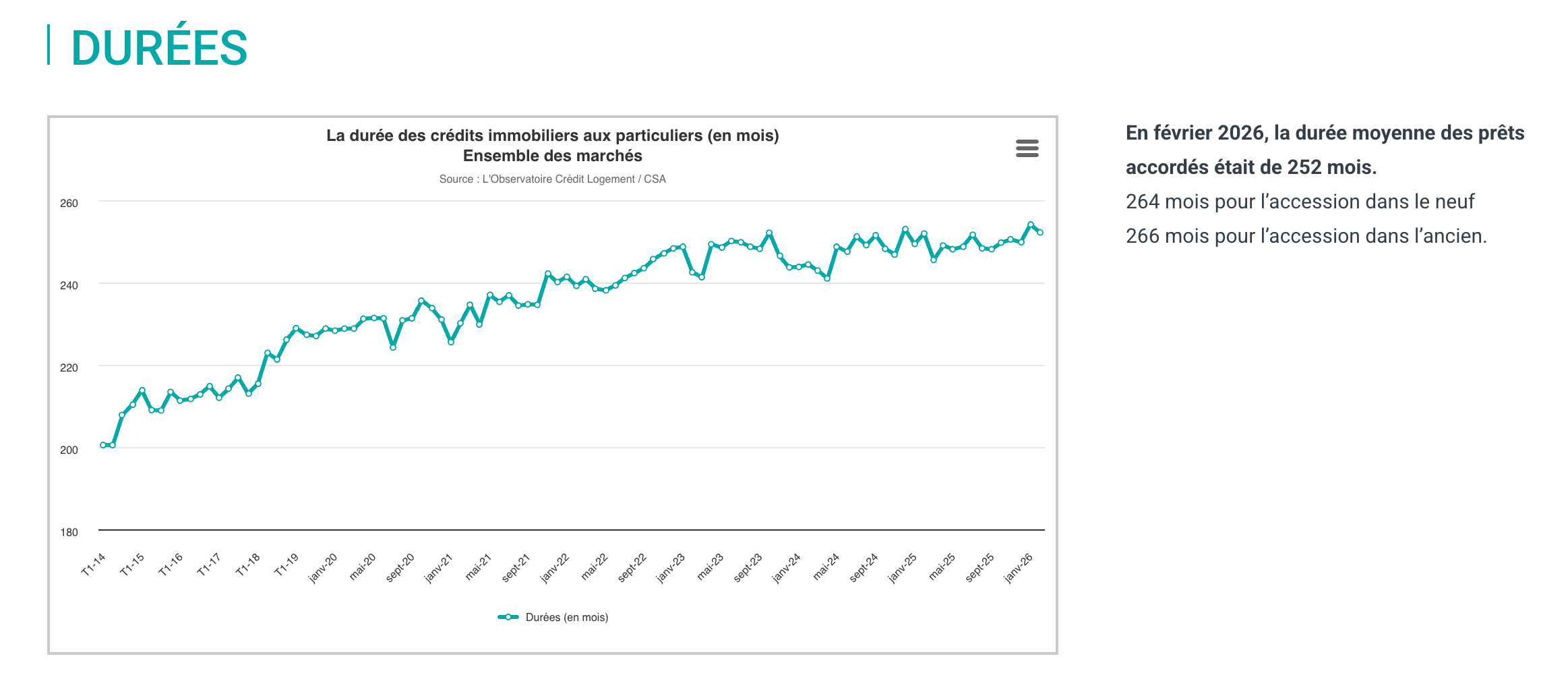

La conséquence directe, c’est l’allongement des durées de prêt. En février 2026, la durée moyenne des crédits accordés atteint 252 mois (21 ans), un record historique. Pour l’ancien, on dépasse même les 266 mois (plus de 22 ans).

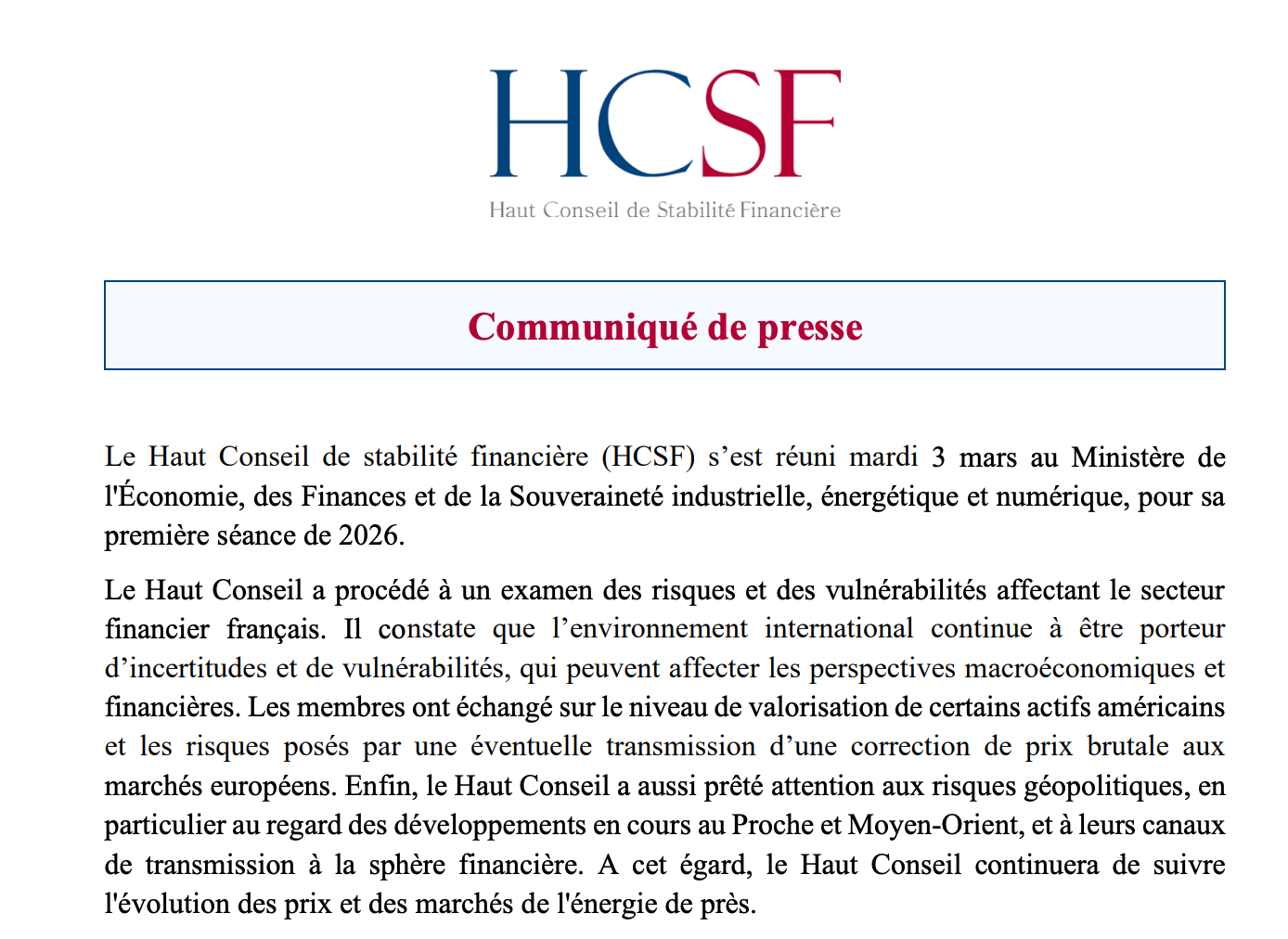

Les banques allongent les durées pour maintenir des mensualités acceptables et préserver la solvabilité des emprunteurs. Mais cette stratégie a ses limites : le HCSF (Haut Conseil de stabilité financière) plafonne la durée maximale à 25 ans. Et d’ailleurs, fait notable, le HCSF a confirmé le 3 mars 2026 il y a trois jours le maintien strict de ses normes : taux d’effort plafonné à 35 %, durée maximale de 25 ans, aucun assouplissement en vue.

Le Haut Conseil estime que « le marché a retrouvé un rythme de croisière sain » et que la marge de flexibilité de 20 % accordée aux banques (dont seulement 17,1 % est utilisée en moyenne) suffit amplement.

L’autre donnée préoccupante, c’est l’évolution du coût relatif des opérations immobilières. Celui-ci est passé à 4,2 années de revenus en février 2026, contre 4,0 années un an plus tôt. Le coût des opérations progresse de +4,3 % en glissement annuel sur le premier bimestre, alors que les revenus des emprunteurs reculent de -0,5 %.

La FNAIM a d’ailleurs alerté en janvier dernier sur le fait que « le marché du crédit demeure difficilement accessible pour une grande partie des ménages », constatant un accès au financement « majoritairement réservé aux ménages les plus aisés ».

Ce que ça change pour vous

Pour les primo-accédants, la situation se complique sérieusement. Avec des taux en hausse, des prix qui repartent à la hausse (environ +0,8 % en 2025 selon la FNAIM, et entre +1 % et +2 % anticipés pour 2026), et des normes HCSF maintenues sans assouplissement, la capacité d’emprunt se réduit mécaniquement.

Un ménage qui pouvait emprunter 200 000 € à 3,06 % sur 25 ans en juin 2025 voit sa mensualité augmenter d’environ 22 € par mois à 3,25 %, soit plus de 5 200 € sur la durée totale du prêt. Et si les prévisions de l’Observatoire se confirment (3,55 % fin 2026), l’écart se creusera encore davantage.

Pour les investisseurs locatifs, le HCSF a précisé que la marge de flexibilité dédiée à l’investissement locatif (6 % de la production totale) n’est utilisée qu’à hauteur de 3,5 %. Autrement dit, il reste de la place, mais les banques restent prudentes et sélectives sur ces dossiers. Le rendement locatif brut doit être d’autant plus solide pour que l’opération reste pertinente à des taux supérieurs à 3,25 %.

Pour les secundo-accédants avec revente, le tableau est un peu plus favorable. Ce sont eux qui portent aujourd’hui la dynamique du marché : disposant d’un apport personnel conséquent (en hausse de +7,1 % sur le premier bimestre 2026 dans l’ancien), ils peuvent plus facilement satisfaire aux contraintes du taux d’effort. Mais même ces profils commencent à être « déstabilisés par l’augmentation rapide des prix des logements », selon l’Observatoire.

Côté transactions, le marché reste actif.

L’INSEE et les Notaires de France ont recensé 951 000 transactions dans l’ancien fin décembre 2025, en hausse de 12,5 % sur un an. La FNAIM anticipe entre 960 000 et 980 000 ventes en 2026. Mais l’atterrissage est en cours : la production de crédits ne progresse plus que de +12,1 % en glissement annuel à fin février 2026, contre +43,3 % un an plus tôt. L’élan s’essouffle.

Vous préférez écouter ? Retrouvez également toutes mes analyses sur mon podcast disponible sur Spotify. Et pour du contenu vidéo, rendez-vous sur ma chaîne YouTube !

🎧 Écouter sur Spotify | 📺 Voir sur YouTube

Mon avis tranché

Soyons clairs : la remontée des taux était prévisible et elle s’installe durablement. Le scénario d’un retour sous les 3 % à court terme est tout simplement enterré. L’OAT 10 ans ne descendra pas significativement tant que la dette publique française reste sous tension et que le contexte géopolitique international demeure instable. Les banques, elles, n’ont aucune raison de comprimer davantage leurs marges.

Pour autant, je ne crois pas au scénario catastrophe. Nous sommes à 3,25 %, pas à 4,50 %.

En perspective historique, ces taux restent parfaitement gérables rappelons qu’entre 2000 et 2008, les taux tournaient entre 3,5 % et 5 % et le marché immobilier était florissant. Le vrai problème n’est pas le taux en soi, c’est la combinaison taux + prix en hausse + normes HCSF rigides.

Ce cocktail crée un effet ciseau redoutable pour les ménages modestes et les primo-accédants, qui sont progressivement exclus du marché. La décision du HCSF du 3 mars de ne rien assouplir est compréhensible du point de vue de la stabilité financière, mais elle contribue à figer un marché à deux vitesses.

Mon conseil est simple : si vous avez un projet solide, un apport conséquent et un profil bancaire propre, n’attendez pas un hypothétique recul des taux. La tendance est haussière pour 2026 et 2027. En revanche, si votre budget est très tendu et que vous devez emprunter au maximum de vos capacités, prenez le temps de consolider votre apport et de travailler votre dossier. Le marché ne va pas s’envoler, et mieux vaut un achat solide dans six mois qu’un achat contraint aujourd’hui.

📊 Et vous, qu’en pensez-vous ?

Sondage : Face à la hausse des taux, quelle est votre stratégie ?

J’achète maintenant, je ne veux pas attendre davantage

J’attends une accalmie des taux avant de me lancer

Je renégocie/fais racheter mon crédit actuel

J’ai mis mon projet en pause pour le moment

Sources et références

Observatoire Crédit Logement/CSA — Étude mensuelle février 2026 (lobservatoirecreditlogement.fr)

BFM Immobilier — « La dette française, ce sont les emprunteurs qui vont en pâtir » (20 janvier 2026)

HCSF — Réunion du 3 mars 2026 : maintien des normes d’octroi de crédit (Investir Les Echos, Magnolia.fr, Batiactu)

INSEE — Indice Notaires-INSEE des prix des logements anciens, T4 2025 (951 000 transactions)

FNAIM — Bilan 2025 et perspectives 2026 : 940 000 ventes, projection 960 000-980 000 (14 janvier 2026)

CAFPI — Baromètre des taux négociés mars 2026

Trading Economics — OAT 10 ans France (3,47 % au 5 mars 2026)

Immoprêt — Prévisions taux 2026-2027 (12 février 2026)

Cet article vous a été utile ? Laissez un commentaire pour partager votre avis, likez pour soutenir ce travail, et partagez-le à quelqu’un qui devrait lire ça !

❤️ Liker | 💬 Commenter | 🔄 Partager

⚠️ Avertissement : Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas des conseils en investissement, des recommandations personnalisées ou une incitation à acheter ou vendre un bien immobilier. Chaque situation étant unique, je vous recommande de consulter un professionnel qualifié (notaire, conseiller en gestion de patrimoine, avocat fiscaliste) avant toute décision d’investissement. L’auteur décline toute responsabilité quant aux décisions prises sur la base de ces informations.