Hausse des taux immobiliers 2026 : simulation et analyse

Conjoncture du marché résidentiel en mars 2026, impact concret sur votre capacité d'emprunt et perspectives pour avril. Chiffres sourcés et vérifiés.

Le point de conjoncture immobilière - mars 2026

Le marché résidentiel français aborde le printemps 2026 dans un équilibre fragile : la reprise transactionnelle se confirme, mais de nouvelles tensions sur le financement viennent rebattre les cartes.

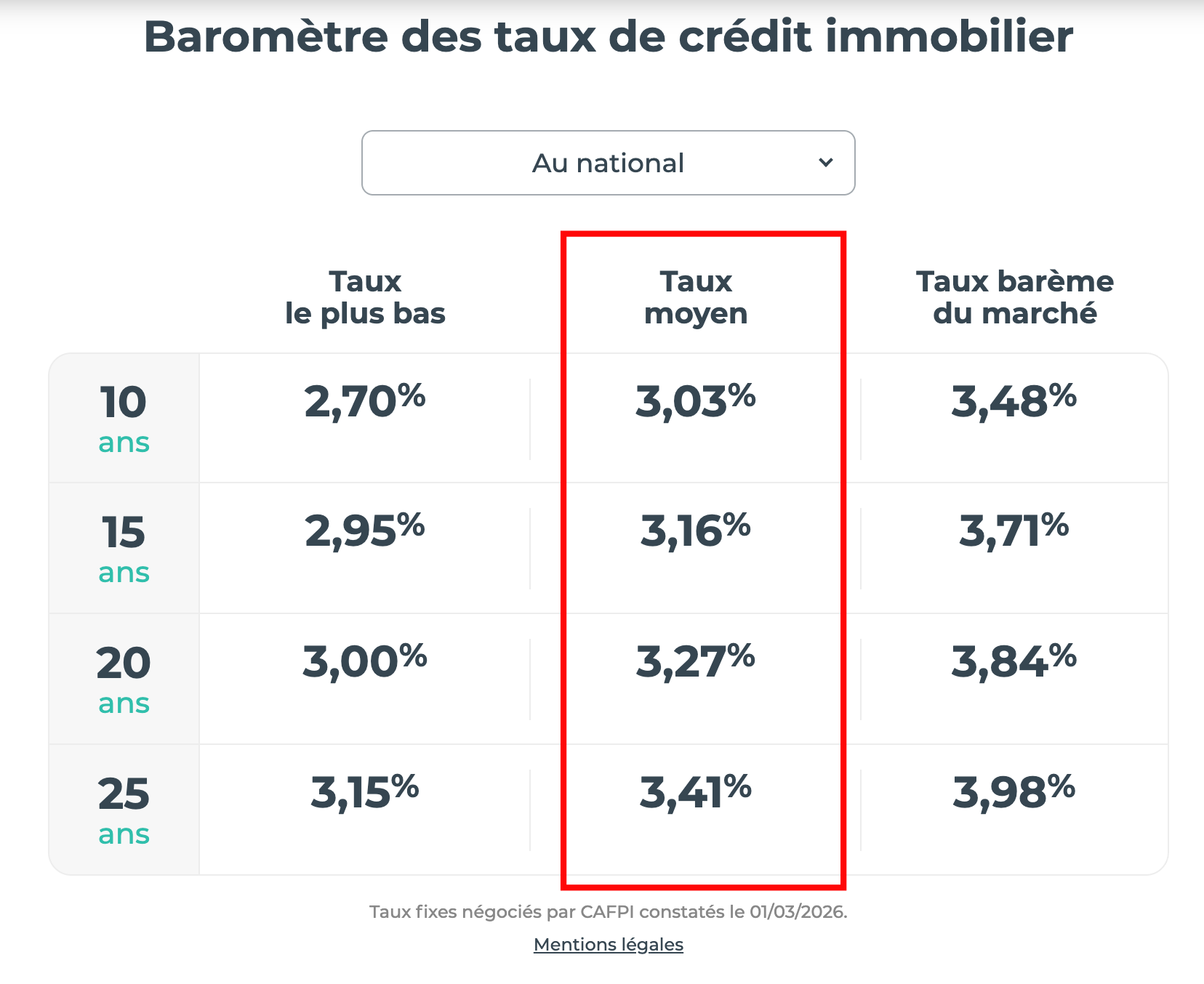

Du côté des taux, le baromètre CAFPI au 29 mars 2026 affiche des taux moyens de 3,16 % sur 15 ans, 3,27 % sur 20 ans et 3,41 % sur 25 ans.

Les meilleurs dossiers obtiennent encore 2,80 % sur 15 ans et 3,00 % sur 20 ans, mais ces conditions restent réservées aux profils premium apport supérieur à 20 %, stabilité professionnelle, gestion bancaire irréprochable.

Le baromètre Capifrance confirme cette fourchette avec des taux moyens observés à 3,07 % sur 10 ans, 3,13 % sur 15 ans, 3,29 % sur 20 ans et 3,39 % sur 25 ans. En résumé, les taux de mars sont globalement stables par rapport à février, avec une légère baisse de 5 centimes sur 15 ans chez certains établissements, mais une tension naissante sur les durées longues (+2 centimes sur 25 ans).

Ce qui change fondamentalement la donne, c’est l’OAT 10 ans,la référence du coût de refinancement bancaire qui a bondi à 3,80 % le 26 mars 2026, un niveau inédit depuis la crise financière de 2008 (source : Trading Economics).

Cette envolée est directement liée à la guerre au Moyen-Orient déclenchée début mars, qui fait flamber les cours de l’énergie et ravive les anticipations d’inflation.

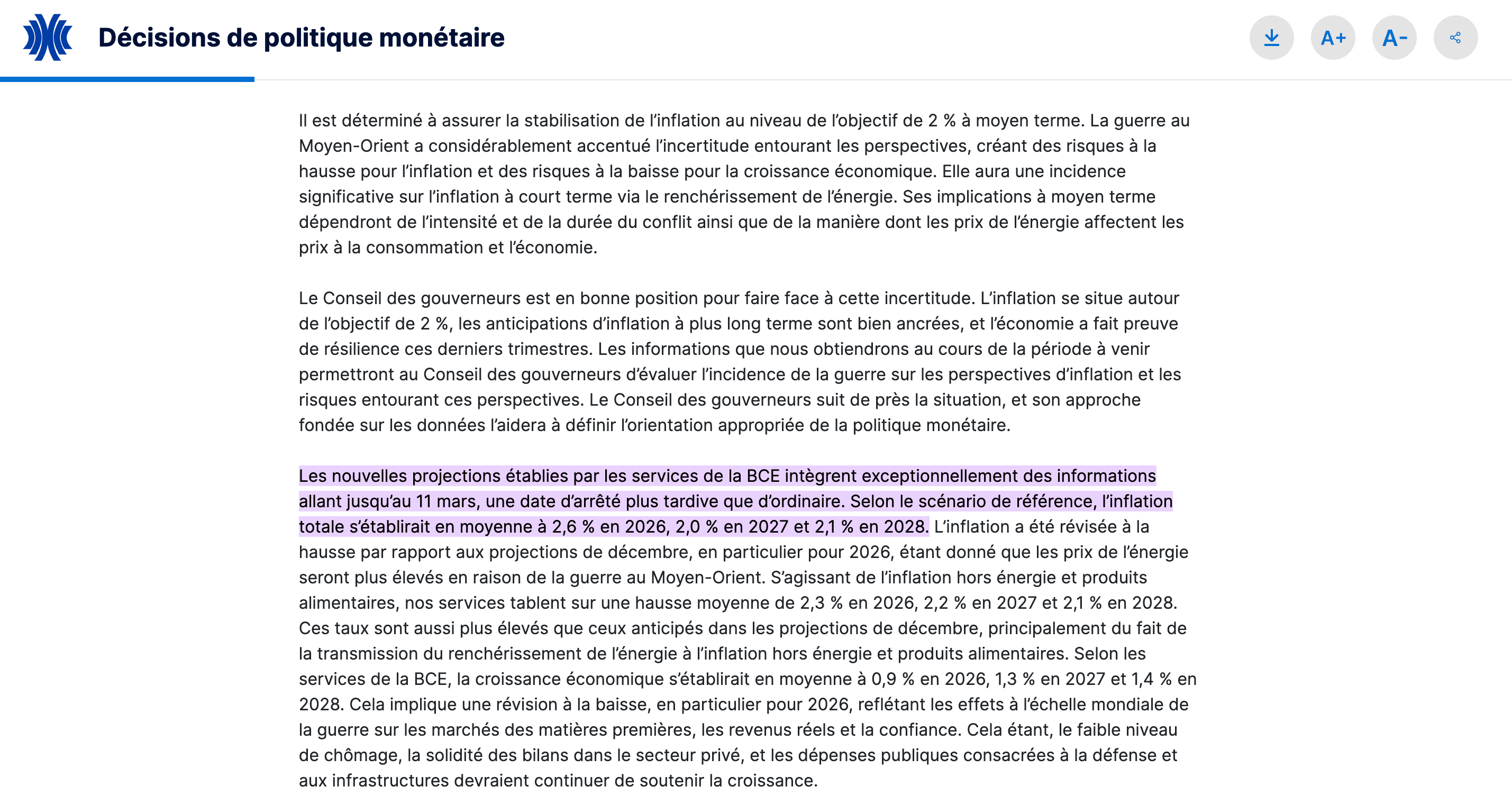

La BCE a d’ailleurs révisé ses prévisions d’inflation à 2,6 % pour 2026 (contre 2 % avant le conflit), tout en maintenant son taux directeur à 2 % lors de sa réunion du 19 mars la sixième fois consécutive depuis juillet 2025. Son taux de refinancement principal reste à 2,15 % et le taux de prêt marginal à 2,40 %.

Du côté du marché de l’ancien en mars 2026, la dynamique transactionnelle est celle d’une normalisation prudente.

Selon les Notaires de France, le volume cumulé sur 12 mois glissants atteint 945 000 transactions à fin décembre 2025, en hausse de +12 % sur un an contre un point bas à 778 000 fin novembre 2024.

Les projections OptimHome pour le T1 2026 estiment environ 230 000 ventes dans l’ancien sur le trimestre, soit une progression d’environ +9,5 % par rapport au T1 2025. Le marché est clairement porté par les primo-accédants, qui représentent près d’un emprunteur sur deux selon le HCSF, tandis que les investisseurs locatifs restent en retrait face à l’instabilité fiscale. Les Notaires qualifient désormais ce marché de “marché d’utilisateurs” : on achète pour se loger, pas pour spéculer.

Sur les prix, les avant-contrats analysés par les Notaires de France à fin février 2026 projettent une hausse annuelle de +1,4 % pour les appartements et +0,4 % pour les maisons en France métropolitaine.

Paris affiche 9 720 €/m² (+1,9 % sur un an)

Lyon 4 510 €/m² (+1,5 %)

Rennes 3 620 €/m² (+2,1 %).

Le prix moyen national se situe autour de 3 140 €/m², avec des disparités marquées entre métropoles et zones rurales, ces dernières offrant des prix à partir de 1 200 à 1 500 €/m².

Les perspectives pour avril 2026 sont clairement orientées à la hausse sur les taux.

Selon Le Revenu (27 mars 2026), les banques ajustent progressivement leurs barèmes à la hausse dans un contexte de tensions internationales.

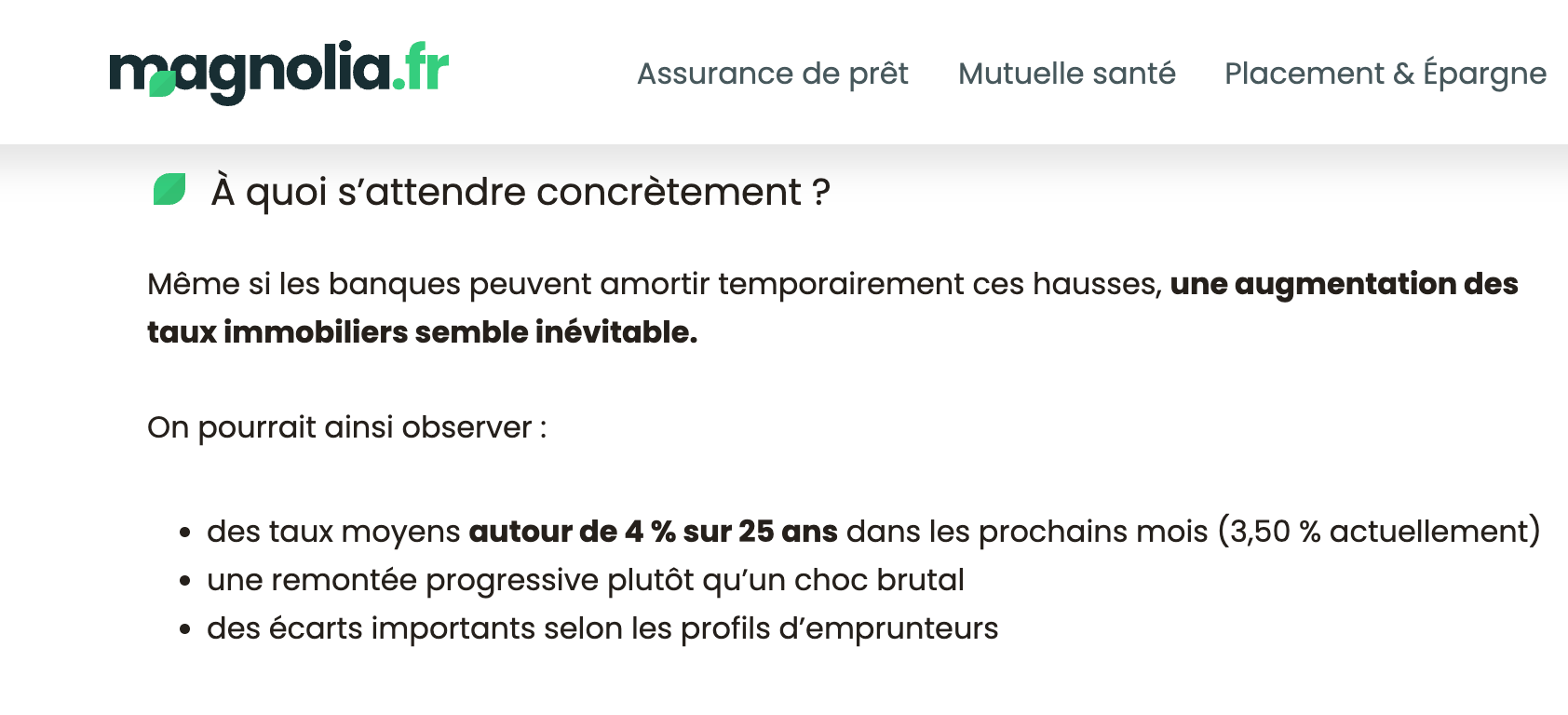

Le courtier Magnolia anticipe des taux moyens pouvant atteindre 4 % sur 25 ans dans les prochains mois si les tensions persistent, contre 3,41 % actuellement.

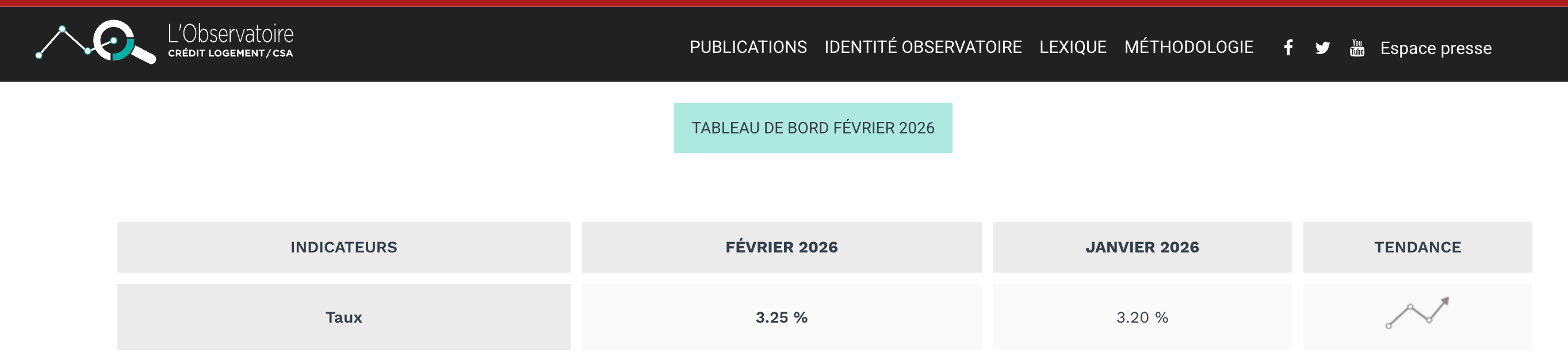

L’Observatoire Crédit Logement/CSA prévoyait de son côté un taux moyen annuel de 3,40 % pour 2026 un seuil qui semble désormais pouvoir être dépassé.

Le risque principal identifié pour avril est un effet ciseau entre la hausse des taux et les seuils d’usure (actuellement fixés à 4,59 % pour les prêts de 10 à 20 ans et 5,13 % pour les prêts de 20 à 25 ans), qui pourrait exclure du crédit les profils les plus fragiles.

Pourquoi les taux remontent et pourquoi c’est important

Trois facteurs convergent pour créer cette tension inédite sur les taux immobiliers en ce printemps 2026.

Le contexte géopolitique, d’abord. La guerre au Moyen-Orient a provoqué une flambée des prix de l’énergie et une forte volatilité sur les marchés obligataires. L’OAT 10 ans en est la première victime : elle a grimpé de 3,46 % début mars à 3,80 % le 26 mars.

Or c’est précisément ce taux qui détermine le coût auquel les banques se refinancent pour prêter aux particuliers. Quand l’OAT monte, les barèmes des crédits immobiliers suivent avec un décalage de quelques semaines.

L’inflation qui revient, ensuite. La BCE anticipait une stabilisation autour de 2 %. Elle prévoit désormais 2,6 % en moyenne pour 2026 et a dégradé ses prévisions de croissance à 0,9 % (contre 1,2 % initialement). Si le conflit se prolonge et que les cours des hydrocarbures restent élevés, Christine Lagarde n’a pas exclu un relèvement des taux directeurs exactement le scénario de 2022 qui avait fait passer les taux immobiliers de 1 % à plus de 4 % en 18 mois.

La dette française, enfin. Le mid-swap 7 ans un autre indicateur clé de refinancement bancaire a récemment atteint environ 3 %, un niveau élevé sur les deux dernières années. Le spread de l’OAT française reste sous surveillance des marchés. Le vote du budget de l’État a certes rassuré en début d’année, mais la trajectoire budgétaire demeure un facteur de risque structurel.

Simulation : l’impact concret d’une hausse de taux sur votre projet

Pour comprendre pourquoi chaque dixième de point compte, prenons un exemple simple.

Hypothèse : un couple gagnant 4 500 € nets par mois, respectant le taux d’endettement maximal de 35 %, soit une mensualité maximale de 1 575 € (assurance incluse), sur 25 ans.

Au taux actuel de 3,41 % (moyenne CAFPI mars 2026), ce couple peut emprunter environ 285 000 €.

Si les taux montent à 3,60 % comme anticipé pour avril-mai, la capacité tombe à environ 275 000 € soit 10 000 € de pouvoir d’achat en moins, sans que les revenus du ménage aient changé d’un centime.

Dans un scénario plus défavorable à 4,00 % (hypothèse Magnolia pour l’été 2026), la capacité chute à environ 258 000 €, soit une perte de 27 000 €.

Et si l’on revenait aux niveaux du pic de 2023 à 4,50 %, ce serait 47 000 € de capacité d’emprunt en moins l’équivalent de 15 m² à Paris ou d’un garage plus une rénovation complète en province.

L’impact sur le coût total du crédit est tout aussi parlant.

Pour un emprunt de 250 000 € sur 20 ans, le baromètre CAFPI de mars 2026 donne une mensualité de 1 494 € au taux de 3,26 %, soit un coût total du crédit de 108 621 €.

Au même montant emprunté, un taux de 3,60 % ferait passer la mensualité à environ 1 538 € et le coût total à environ 119 120 €.

À 4,00 %, on atteindrait une mensualité de 1 592 € pour un coût total d’environ 132 080 €.

L’écart entre 3,26 % et 4,00 % représente donc +98 €/mois et +23 459 € sur la durée totale du crédit. Ce n’est pas anodin.

CAFPI illustre ce mécanisme avec un cas concret dans son baromètre de mars : un couple avec 4 300 € de revenus nets mensuels peut emprunter 250 000 € sur 20 ans à 3,26 % avec une mensualité de 1 494 € assurance incluse. Si le taux passe ne serait-ce qu’à 3,50 %, la capacité maximale de ce même couple descend mécaniquement, ou bien la mensualité augmente dans les deux cas, le projet doit être redimensionné.

Les 3 scénarios pour les mois à venir

Scénario 1 — Stabilisation (le plus probable à court terme). Le conflit au Moyen-Orient ne s’aggrave pas, l’OAT 10 ans redescend autour de 3,30-3,40 %, les banques maintiennent leurs barèmes entre 3,25 % et 3,45 % sur 20 ans. Le marché poursuit sa normalisation.

Les prix progressent de +1 à +2 % sur l’année. C’est le scénario de continuité décrit par les Notaires de France dans leur dernière note de conjoncture : “une reprise sans excès, dans un environnement encore instable”.

Scénario 2 — Remontée progressive. Les tensions géopolitiques persistent, l’inflation se maintient au-dessus de 2,5 %, la BCE reste en pause mais n’exclut plus une hausse.

Les taux immobiliers montent vers 3,50 % à 3,70 % sur 20 ans au T2.

Les volumes de transactions stagnent, la marge de négociation s’élargit pour les acheteurs, les délais de vente s’allongent au-delà des 90 à 120 jours de moyenne nationale actuelle. Les prix se stabilisent.

Scénario 3 — Hausse marquée et effet ciseau. Scénario le plus défavorable : l’OAT franchit durablement les 4 %, les taux immobiliers approchent 4 % sur 25 ans, et le taux d’usure redevient un plafond contraignant.

Pour rappel, les seuils actuels sont de 4,59 % (prêts 10-20 ans) et 5,13 % (prêts 20-25 ans).

Avec un taux nominal à 4 %, il ne reste plus que 0,50 à 0,60 point de marge pour intégrer assurance, frais de dossier et garantie dans le TAEG insuffisant pour les profils seniors, les emprunteurs avec risque de santé aggravé, et les ménages modestes.

C’est exactement la situation de blocage connue en 2022-2023, qui avait conduit à l’instauration d’une révision mensuelle du taux d’usure pendant un an.

Ce qu’il faut retenir et comment agir

Le marché immobilier résidentiel français est à un point de bascule.

La reprise transactionnelle est réelle +12 % de volumes en un an, des prix en hausse modérée, des banques encore commercialement actives. Mais le risque d’une remontée significative des taux est concret, porté par des facteurs exogènes que personne ne maîtrise.

Si vous avez un projet d’achat, le moment reste favorable à condition de verrouiller votre taux rapidement. Chaque mois d’attente dans un contexte haussier, c’est potentiellement plusieurs milliers d’euros de capacité d’emprunt en moins. Faites jouer la concurrence entre banques, optimisez votre dossier apport, endettement, stabilité professionnelle et négociez votre assurance emprunteur, c’est le levier le plus sous-estimé pour réduire votre TAEG.

Si vous êtes vendeur, gardez en tête que vos acheteurs potentiels empruntent dans un contexte plus tendu qu’il y a six mois.

Un prix réaliste et une présentation soignée accéléreront votre vente.

Les Notaires de France le soulignent : “une remontée trop rapide des prix, dans un environnement encore instable, pourrait rapidement gripper une reprise qui demeure sans grand dynamisme”.

Si vous êtes investisseur, intégrez le coût du crédit dans votre calcul de rentabilité avec rigueur.

Une hausse de +0,30 point sur le taux peut faire basculer un investissement de “rentable” à “neutre”.

Les villes moyennes comme Angers, Tours ou Clermont-Ferrand affichent des rendements locatifs autour de 5 %, ce qui absorbe mieux la hausse des taux que Paris (rendement de 2,7 à 3,2 %) ou Lyon (3,2 à 3,7 %).

Sources citées : Baromètre CAFPI (29/03/2026) — Baromètre Capifrance (mars 2026) — BCE, décision du 19/03/2026 — BFM TV — Trading Economics — mql5.com (enchères OAT) — Notaires de France, note de conjoncture janvier 2026 — PAP — Observatoire Crédit Logement/CSA — OptimHome — Magnolia.fr — Le Revenu — Zonebourse.

Cet article est à vocation informative et ne constitue pas un conseil en investissement. Chaque situation est unique : rapprochez-vous d’un professionnel du financement ou de l’immobilier avant toute décision.