IMMOBILIER 123 : LE RECAP PRO DU MOIS

Bulletin de juin 2026 : Édition du 4 juillet 2026

PARTIE 1 LE TERRAIN : CE QUE DISENT LES CHIFFRES CE MOIS‑CI

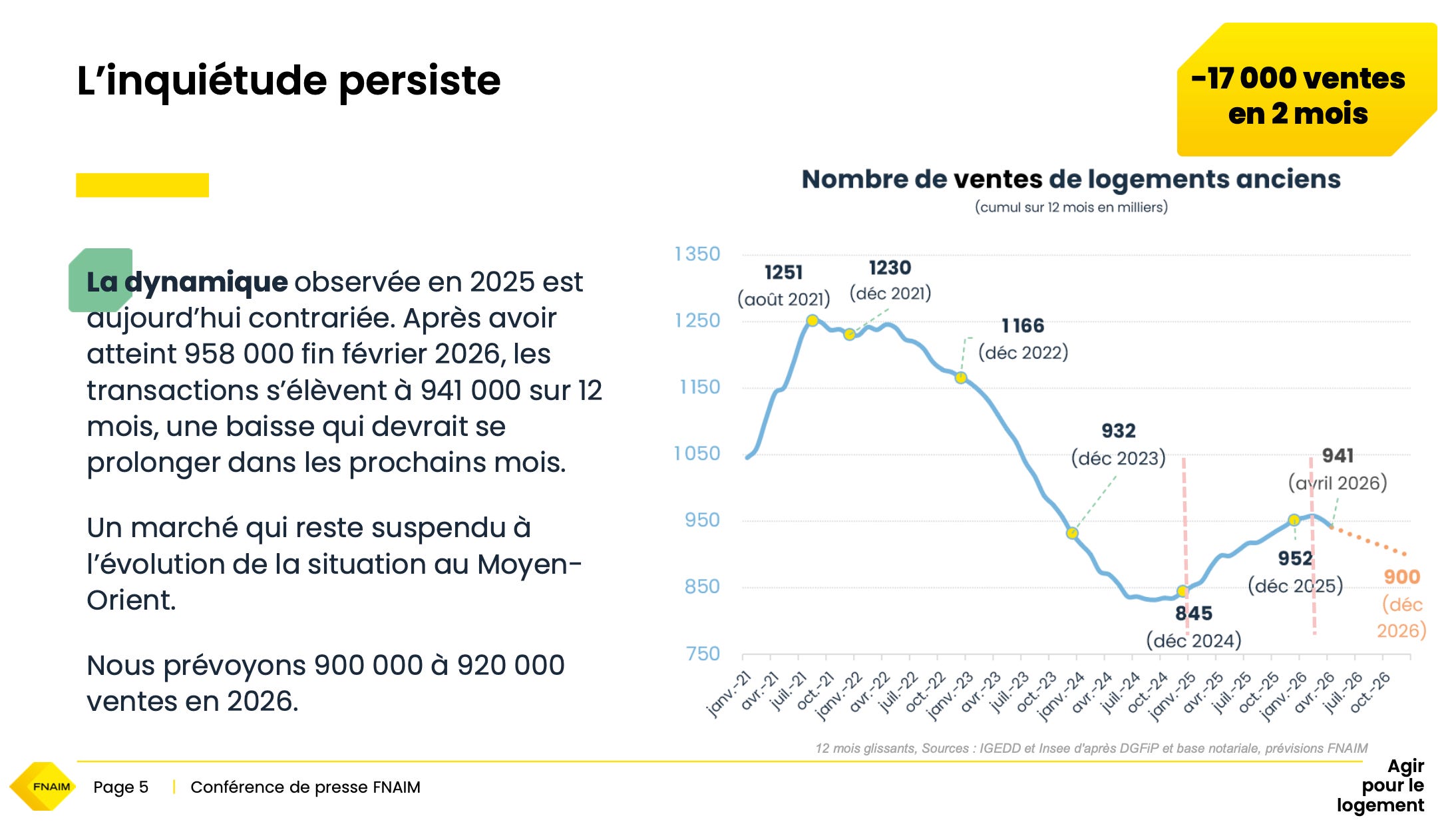

Le volume de transactions décroche.

La FNAIM a frappé fort le 17 juin lors de sa conférence de presse semestrielle : le marché est passé de 958 000 transactions à fin février à 941 000 à fin avril, soit -17 000 ventes en deux mois. La fédération projette désormais un atterrissage entre 900 000 et 920 000 ventes à fin 2026, soit une baisse de 5 à 6 % par rapport à 2025. Rappelons que 2025 avait vu un rebond de +12 %. Le Groupe BPCE confirmait dès le 3 juin ce scénario de repli. On reste certes au-dessus du point bas de fin 2024 (845 000), mais la dynamique positive est cassée.

Loïc Cantin, président de la FNAIM, parle d’un marché « convalescent au bord de la rechute ».

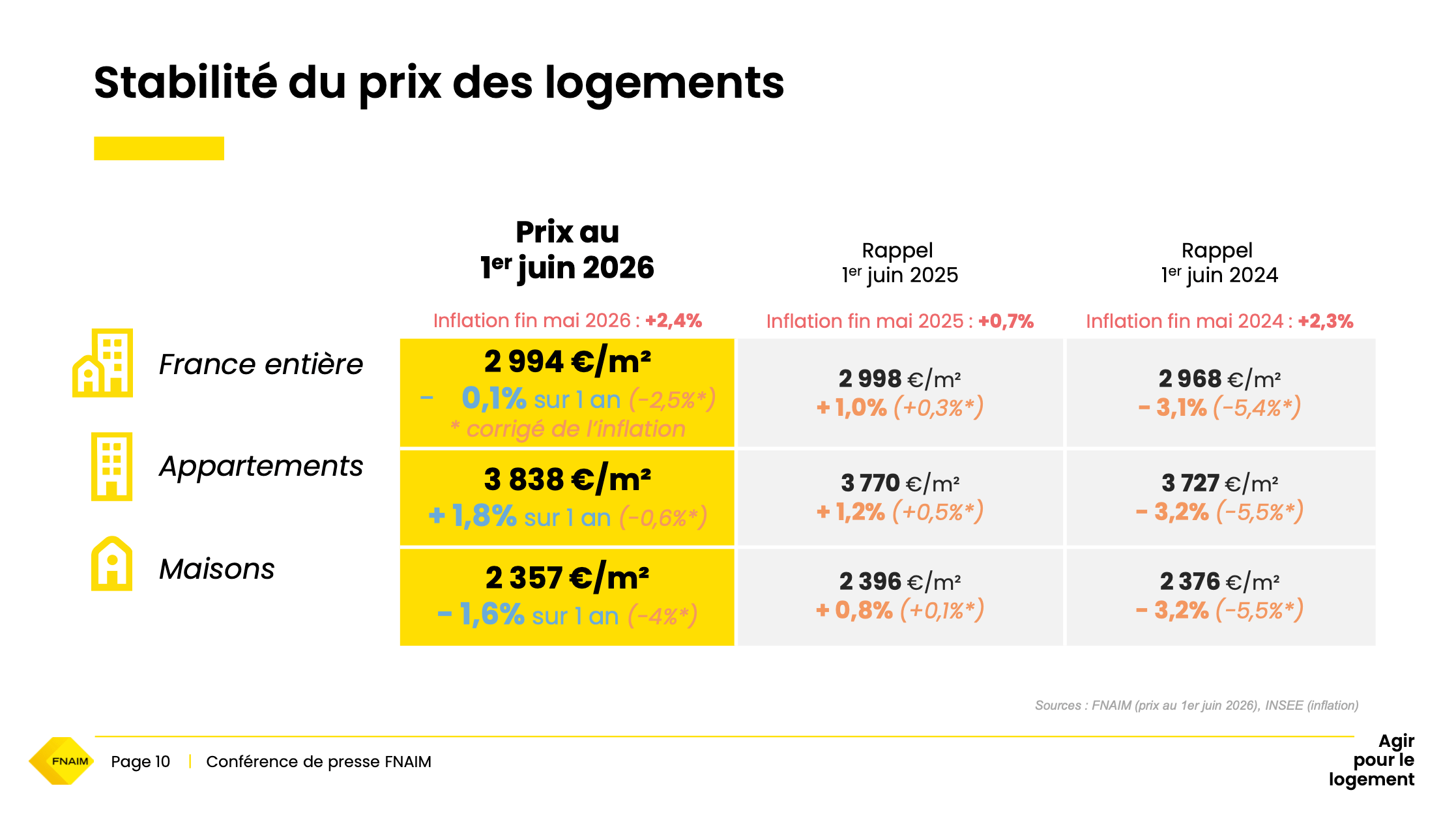

Les prix résistent en façade, mais l’inflation grignote.

Au 1er juin 2026, le prix moyen national de l’ancien s’établit à 2 994 €/m², quasi stable sur un an (-0,1 %).

Le détail est plus contrasté : les appartements progressent de +1,8 % à 3 838 €/m², tandis que les maisons reculent de -1,6 % à 2 357 €/m².

Attention à l’illusion optique : avec une inflation à 2,2-2,4 %, un prix stable signifie en réalité une érosion du pouvoir d’achat immobilier.

La FNAIM insiste : « L’inflation a rejoint l’indice des prix des logements et tend à le dépasser. »

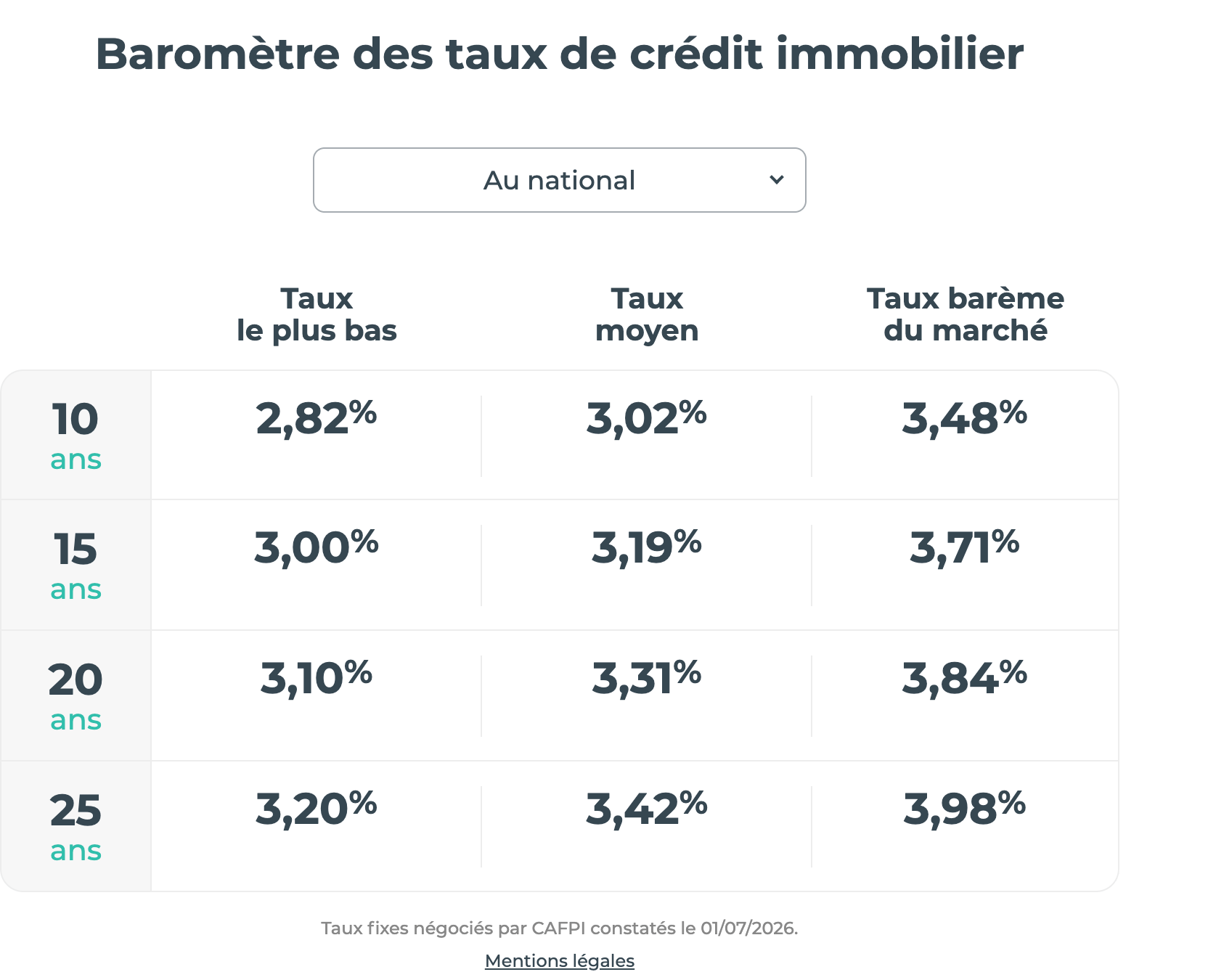

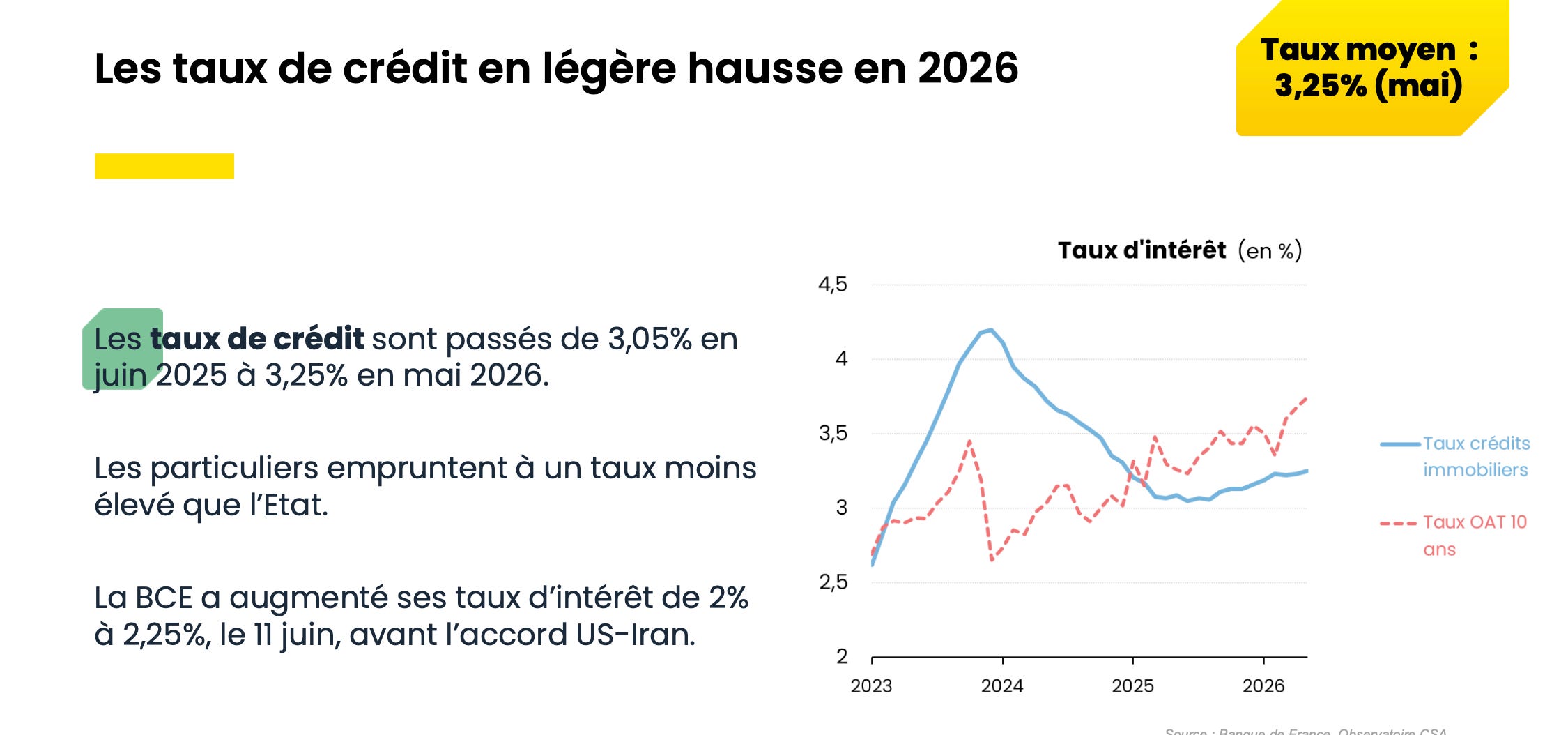

Les taux remontent, lentement mais sûrement. Après la détente de 2024-2025, le mouvement s’est inversé.

Voici les taux moyens relevés par CAFPI.

Sur un an, le taux moyen est passé de 3,05 % à 3,25 % (données FNAIM). La cause : tensions géopolitiques au Moyen-Orient, OAT 10 ans flirtant avec les 4 % en intraday, et inflation persistante qui laisse planer le risque d’une hausse des taux directeurs BCE lors de la réunion du 11 juin. La FNAIM projette un scénario noir à 3,50 % voire 3,80 % d’ici fin 2026.

Taux d’usure au 1er juillet 2026. Les nouveaux plafonds publiés par la Banque de France sont : 4,07 % (fixe < 10 ans), 4,57 % (fixe 10-20 ans), 5,29 % (fixe ≥ 20 ans), 5,28 % (variable), 6,39 % (relais).

Capacité d’emprunt et pouvoir d’achat concret.

Un couple avec 4 300 € de revenus nets peut emprunter 249 000 € sur 20 ans à 3,37 %, avec une mensualité de 1 502 € assurance incluse (simulation CAFPI).

Pour une mensualité de 1 000 €/mois sur 25 ans, voici ce que l’on peut acheter en juin 2026 :

20,66 m² à Paris (-0,96 m² sur un an),

44,38 m² à Lyon (-2,08 m²),

56,68 m² à Marseille (-1,40 m²),

45,81 m² à Bordeaux (-0,63 m²),

57,23 m² à Toulouse (+0,53 m², seule ville en hausse),

59,61 m² à Lille (-4,37 m²),

75,42 m² à Reims (-7,41 m², plus forte baisse).

L’érosion est généralisée. Seule Toulouse gagne du terrain grâce à une légère baisse des prix locaux.

Durée de vente et stock. Le stock de biens reste modéré dans les zones tendues, mais les délais de vente s’allongent, notamment sur les maisons en périphérie. Les biens énergivores (DPE E, F, G) subissent une décote et des délais accrus. Les appartements en centre-ville continuent de trouver preneur plus rapidement, avec un taux de négociation plus faible.

→ À UTILISER EN RENDEZ-VOUS. Face à un vendeur hésitant :

« Le marché a perdu 17 000 transactions en deux mois.

Les taux remontent. Si vous attendez la rentrée, votre bien risque de se vendre 5 à 8 % moins cher en pouvoir d’achat réel. C’est maintenant qu’il faut être sur le marché, avec un prix juste. »

Face à un acquéreur frileux : « Oui, les taux sont remontés de quelques points. Mais sur un prêt de 200 000 €, ça représente 10 € de plus par mois. En revanche, les vendeurs deviennent plus négociables : c’est le moment d’obtenir des concessions qu’ils n’auraient jamais faites il y a six mois. »

→ MON AVIS. Le rebond de 2025 était une parenthèse, pas un retournement durable. Le marché est pris en tenaille : les taux remontent, le pouvoir d’achat s’érode, et les incertitudes géopolitiques gèlent les décisions.

Pour l’agent, la conséquence est claire : on entre dans un marché de négociateurs, pas de preneurs d’ordres. Celui qui maîtrise les chiffres et sait argumenter une baisse de prix aura des mandats. Les autres verront leurs biens « dormir ».

PARTIE 2 : JURIDIQUE & OBLIGATIONS : CE QUI PEUT VOUS COÛTER CHER

Un projet immobilier, un doute, une question ?

Réservez un créneau de 15 minutes : on en parle, et si je peux vous aider concrètement, je vous propose une solution adaptée.

Jurisprudences du mois

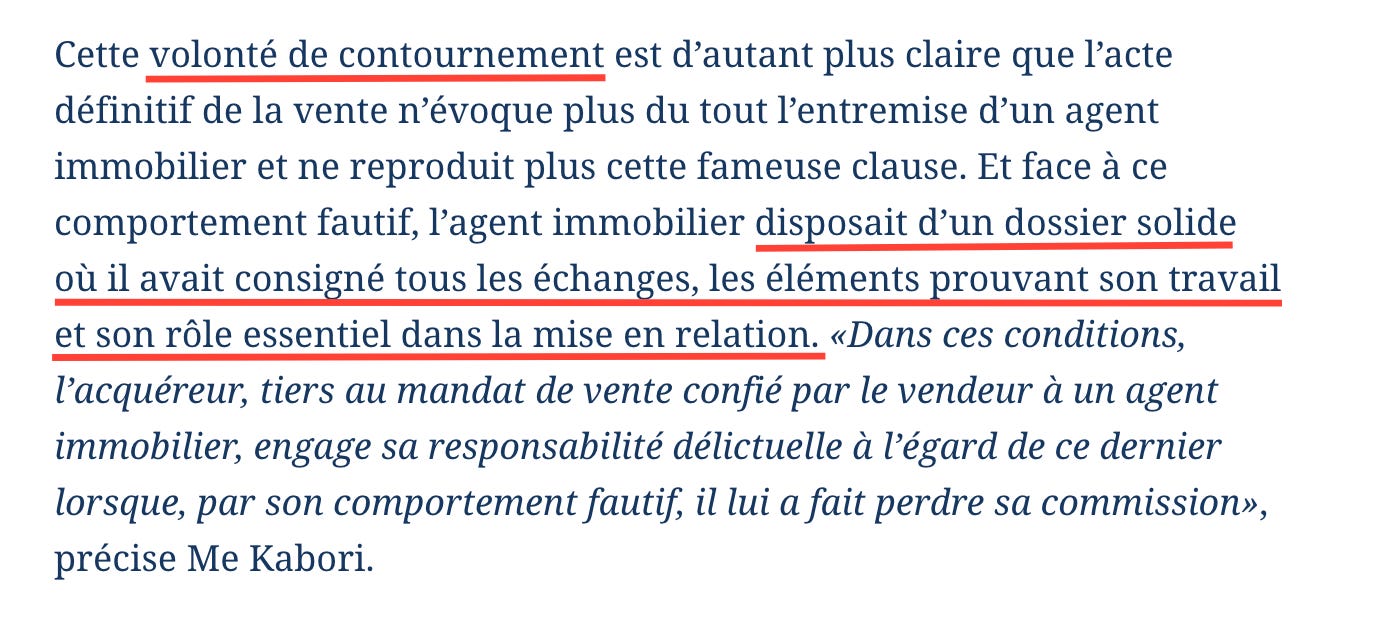

Arrêt n°1 : L’acquéreur qui contourne l’agence paie 150 000 € (Cass. 3e civ., 7 mai 2026, n°24-10.637).

Les faits : un agent détient un mandat non exclusif pour une villa à 2,99 M€ (commission de 6 % charge acquéreur).

Il fait visiter le bien en avril 2018.

Cinq semaines plus tard, les acquéreurs signent une promesse directement avec les vendeurs, sans mentionner l’agent.

La promesse contenait même une clause où l’acheteur s’engageait « à prendre en charge les éventuelles poursuites d’agences immobilières » clause supprimée dans l’acte définitif.

La Cour de cassation confirme la condamnation des acquéreurs à 150 000 € de dommages-intérêts sur le fondement de l’article 1240 du Code civil (responsabilité délictuelle). Le faisceau d’indices de fraude était accablant : connaissance du droit à commission, signature rapide à l’insu de l’agent, clause révélatrice puis effacée.

Concrètement, que devez-vous faire ?

Documentez TOUT : bons de visite signés, échanges par e-mail/SMS, comptes-rendus de visite horodatés.

Si un bien que vous avez présenté se vend sans vous, vérifiez systématiquement la date de l’acte notarié (accessible via les mutations DVF). Cette jurisprudence confirme que même sans lien contractuel avec l’acquéreur, vous pouvez obtenir réparation si une fraude est caractérisée.

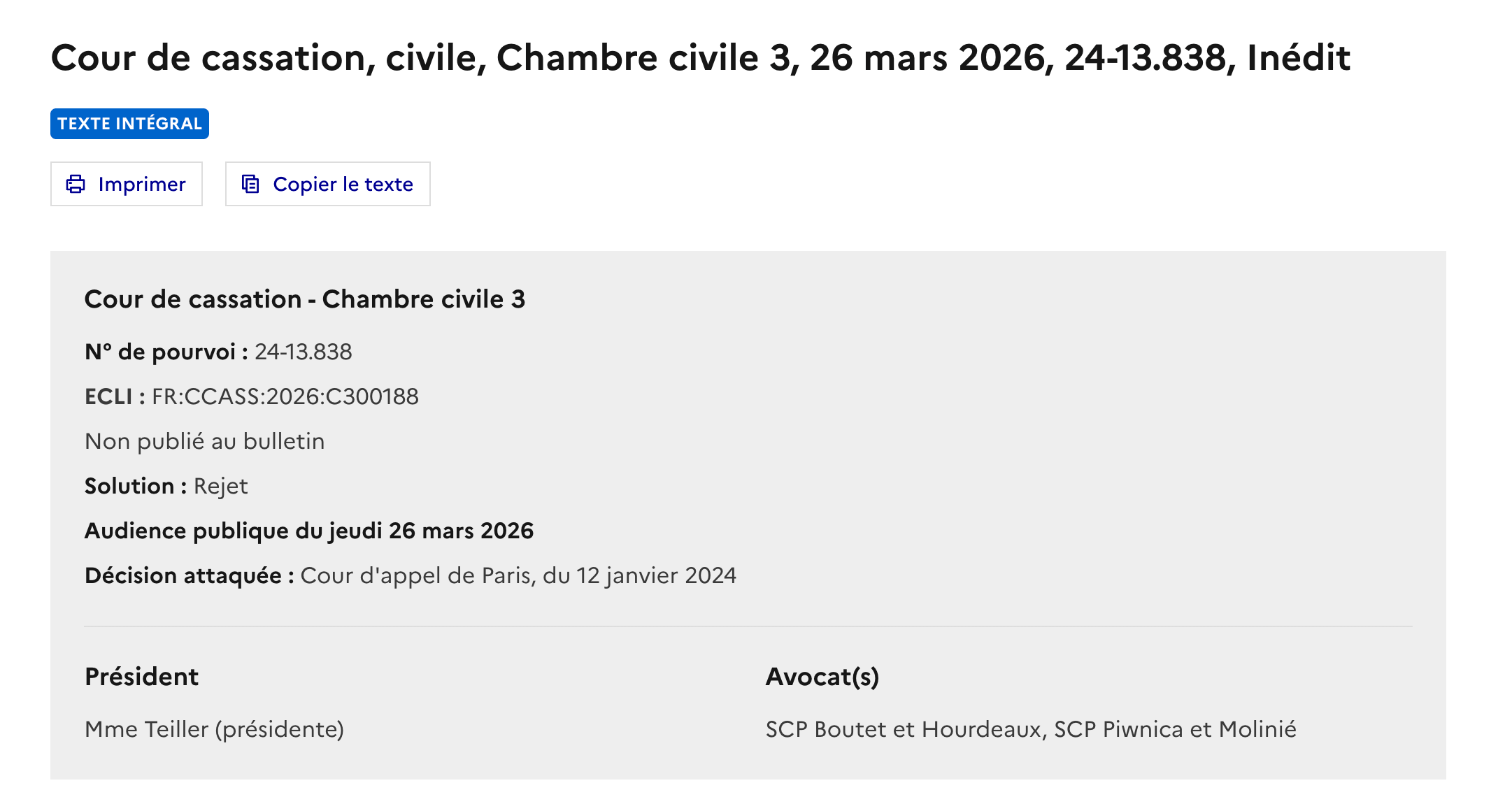

Arrêt n°2 : Promesse unilatérale : pas de levée d’option, pas de commission (Cass. 3e civ., 26 mars 2026).

Un agent intervient sur une cession de terrain (mandat de recherche + mandat de vente).

Une promesse unilatérale de vente est signée, les conditions suspensives sont quasi réalisées… mais le bénéficiaire ne lève pas l’option.

Le terrain est finalement vendu à un tiers. La Cour de cassation confirme : sans levée d’option, la vente n’est pas conclue au sens de la loi Hoguet. L’agent n’a droit à aucune commission et ne peut engager la responsabilité du bénéficiaire qu’en prouvant une fraude, ce qui n’était pas le cas ici.

Concrètement, que devez-vous faire ?

Quand vous intervenez sur une promesse unilatérale (fréquent en promotion), négociez dès le mandat une clause de rémunération liée à la levée d’option ou, à défaut, une indemnité de dédit.

Soyez attentifs à la qualification juridique de l’avant-contrat : promesse synallagmatique vs. unilatérale, les conséquences sur votre commission sont radicalement différentes.

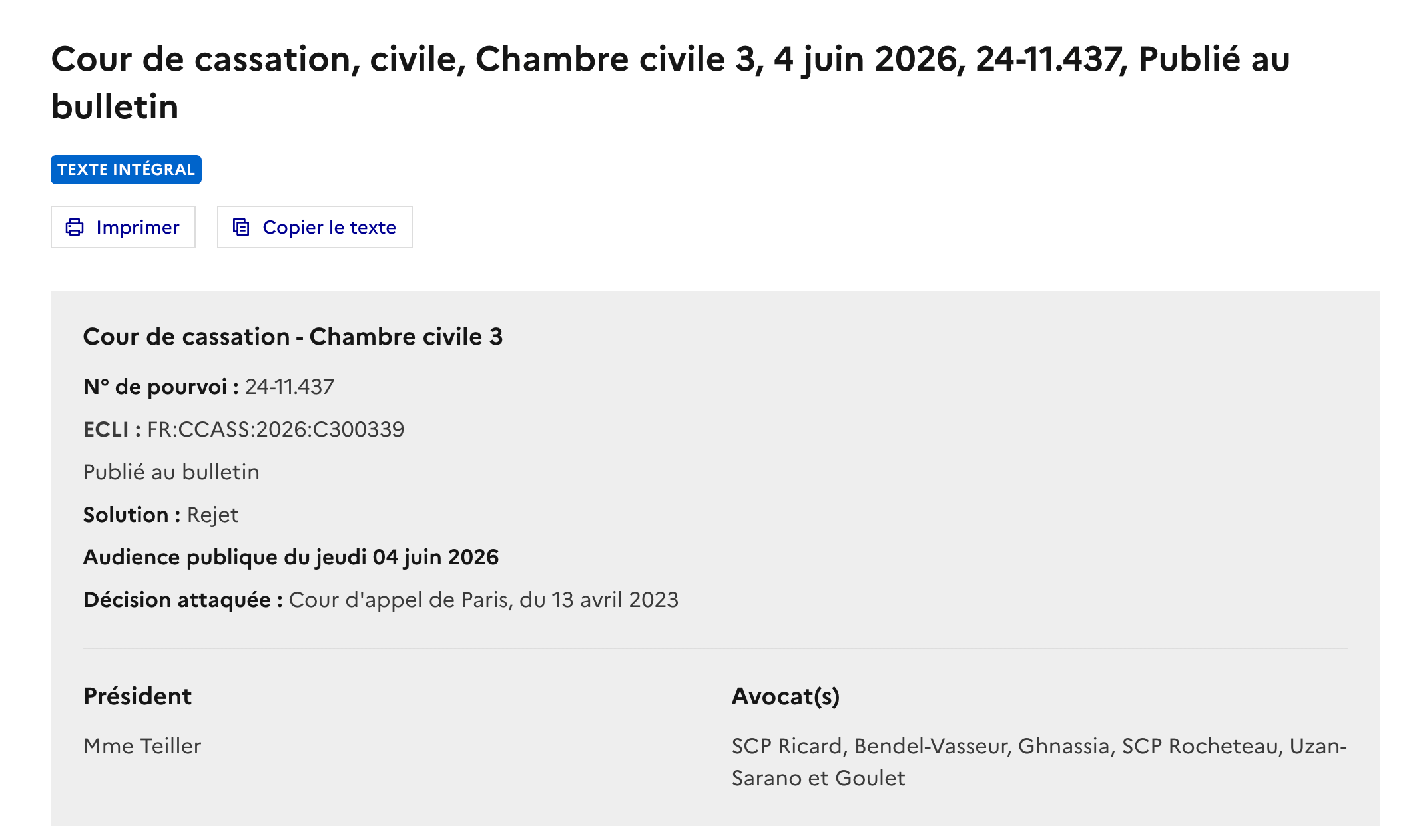

Arrêt n°3 Logement indécent : le bailleur doit indemniser le préjudice de jouissance même après travaux (Cass. 3e civ., 4 juin 2026).

La Cour juge que la réalisation de travaux destinés à remédier à l’indécence d’un logement ne dispense pas le bailleur d’indemniser le locataire pour le préjudice de jouissance subi pendant la période d’indécence.

Concrètement, que devez-vous faire ? Si vous gérez un bien en gestion locative, documentez l’état du logement dès la prise de mandat. En cas de problème de décence, alertez le propriétaire par écrit immédiatement : le gestionnaire peut voir sa responsabilité engagée au titre de son devoir de conseil.

Projet de loi « Relance Logement » présenté en Conseil des ministres le 24 juin 2026

🎧 Vous préférez écouter ? Retrouvez également toutes mes analyses sur mon podcast disponible sur Spotify. Et pour du contenu vidéo, rendez-vous sur ma chaîne YouTube !

🎧 Écouter sur Spotify | 📺 Voir sur YouTube

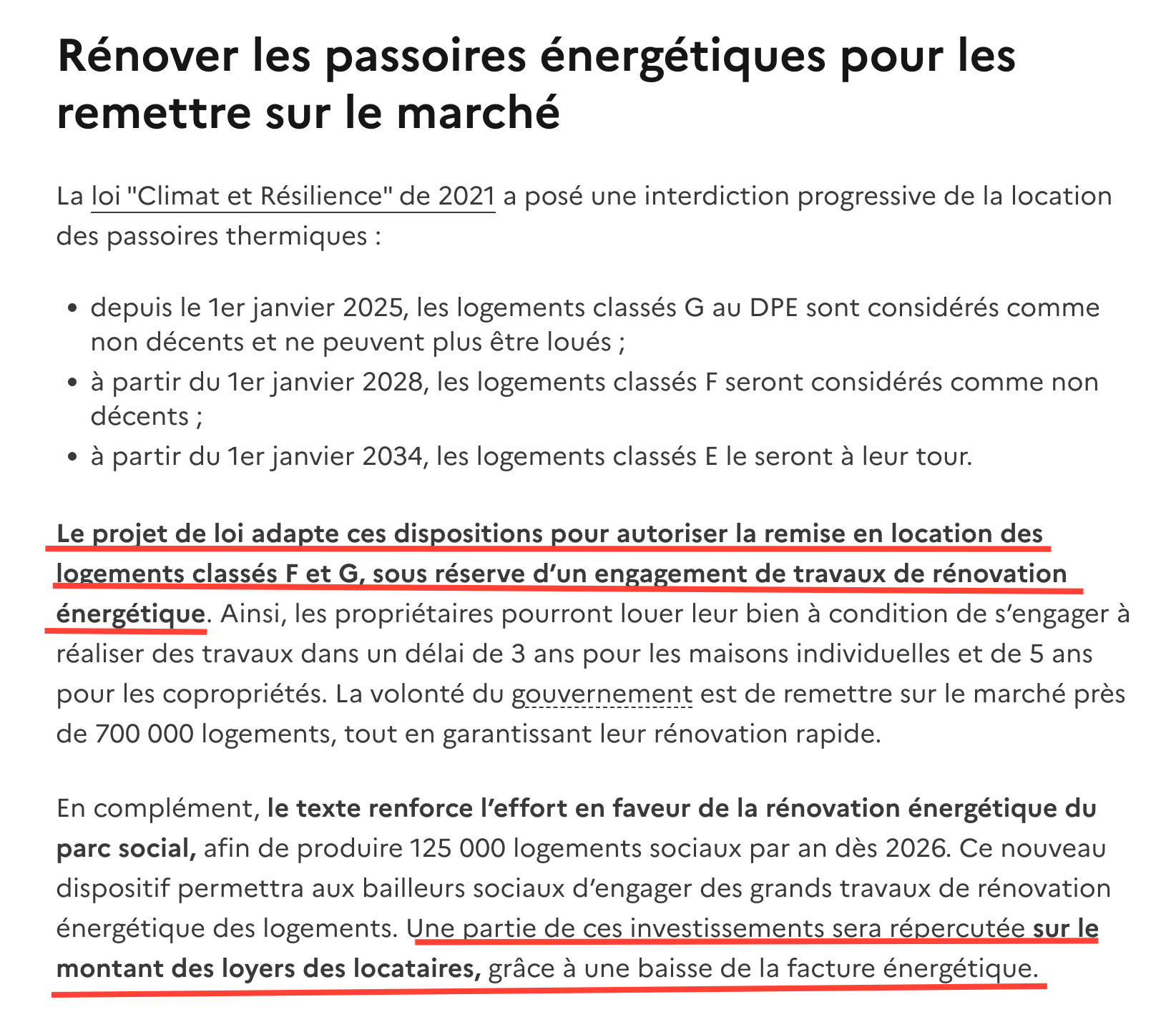

C’est LE texte de la rentrée. Porté par le ministre Vincent Jeanbrun, il sera examiné au Sénat à partir du 7 juillet. Voici les mesures qui vous impactent directement :

DPE : les passoires thermiques G pourraient être relouées sous conditions. Le gouvernement ne supprime pas l’interdiction de location des logements classés G (en vigueur depuis le 1er janvier 2025), mais propose de la conditionner plutôt que de l’appliquer de façon absolue.

Les propriétaires pourraient relouer un bien classé G à condition de signer un contrat de travaux engageant la rénovation énergétique, avec un délai de 3 ans (maison) ou 5 ans (copropriété).

Environ 700 000 logements F et G seraient potentiellement concernés.

Pas de simple devis : il faut un engagement ferme. Financements mobilisables : éco-PTZ (jusqu’à 50 000 €), MaPrimeRénov’, CEE.

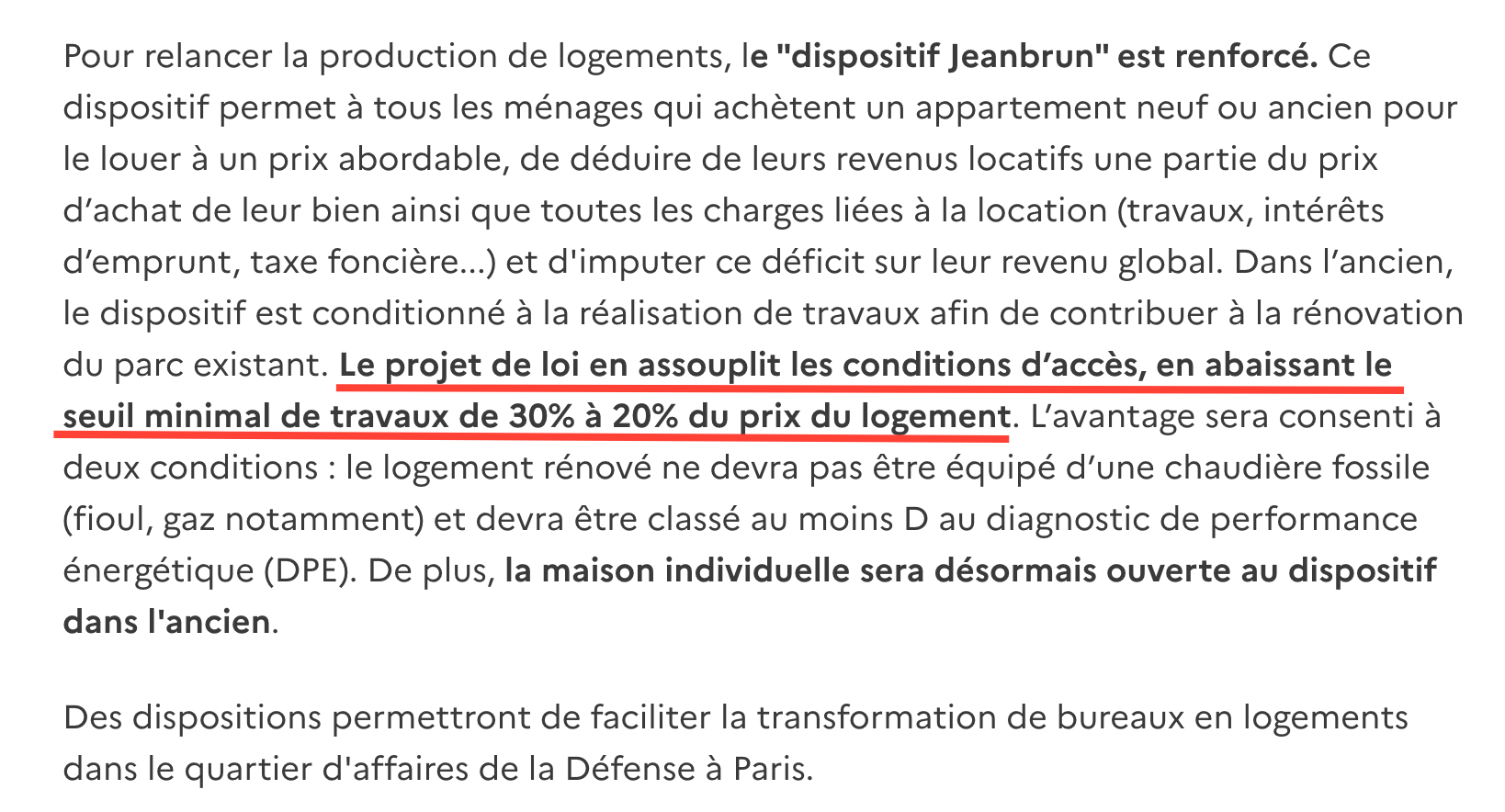

Dispositif « Jeanbrun » élargi. Le dispositif fiscal pour l’investissement locatif est assoupli : le seuil minimal de travaux dans l’ancien passe de 30 % à 20 % du prix du bien, les maisons individuelles deviennent éligibles dans l’ancien, et deux conditions sont maintenues pas de chaudière fossile et DPE au moins D après travaux.

Permis de louer allégé. Les communes pourront dispenser du permis de louer les propriétaires dont le bien est géré par un administrateur de biens. Un gain estimé de 5 à 6 semaines sur certaines relocations.

PTZ élargi en discussion. Une proposition de loi vise à ouvrir un PTZ de 100 000 € dès le premier enfant, sans condition de ressources. Non encore votée, mais le signal politique est fort.

HCSF : vers le reste à vivre plutôt que les 35 % ? Une proposition de loi déposée le 14 avril vise à remplacer la règle des 35 % d’endettement par un critère de reste à vivre. La FNAIM pousse activement pour cette mesure.

Encadrement des loyers : le front s’élargit

En 2026, plus de 70 communes appliquent l’encadrement des loyers. Les nouveaux territoires en cours de déploiement ou annoncés : Marseille, Annemasse Agglo, Grand-Orly Seine Bièvre, Cergy-Pontoise. Nantes et Rennes préparent également leur entrée.

Rappel : l’expérimentation arrive à échéance en novembre 2026. Si elle n’est pas prolongée par le Parlement, le dispositif tombe.

La FNAIM milite ouvertement pour sa suppression, estimant qu’il freine l’offre locative.

ERA Immobilier a pris une position similaire en juin. Pour le gestionnaire locatif : vérifiez systématiquement les plafonds avant chaque mise en location et chaque renouvellement de bail.

Honoraires de location revalorisés depuis le 1er janvier 2026

Rappel utile en période de forte activité locative estivale : les plafonds des honoraires imputables au locataire ont été revalorisés de +0,87 % conformément à l’évolution de l’IRL.

Nouveaux plafonds :

12,10 €/m² en zone très tendue,

10,09 €/m² en zone tendue,

8,07 €/m² hors zone tendue.

→ MON AVIS. Le projet de loi Relance Logement est le premier texte depuis longtemps à traiter le logement comme une priorité politique et non comme une variable budgétaire.

L’assouplissement du DPE pour les G est une bouffée d’oxygène pour le parc locatif, mais attention : ce n’est pas un blanc-seing.

L’obligation de travaux est réelle, et l’agent/gestionnaire qui prend un mandat de location sur un G sans vérifier l’engagement de rénovation joue avec le feu.

Quant à la jurisprudence sur les 150 000 €, c’est un arrêt à imprimer et à afficher dans toutes les agences : la preuve paie, la documentation protège.

PARTIE 3 : VOTRE MÉTIER BOUGE : CONCURRENCE, RÉSEAUX & BUSINESS

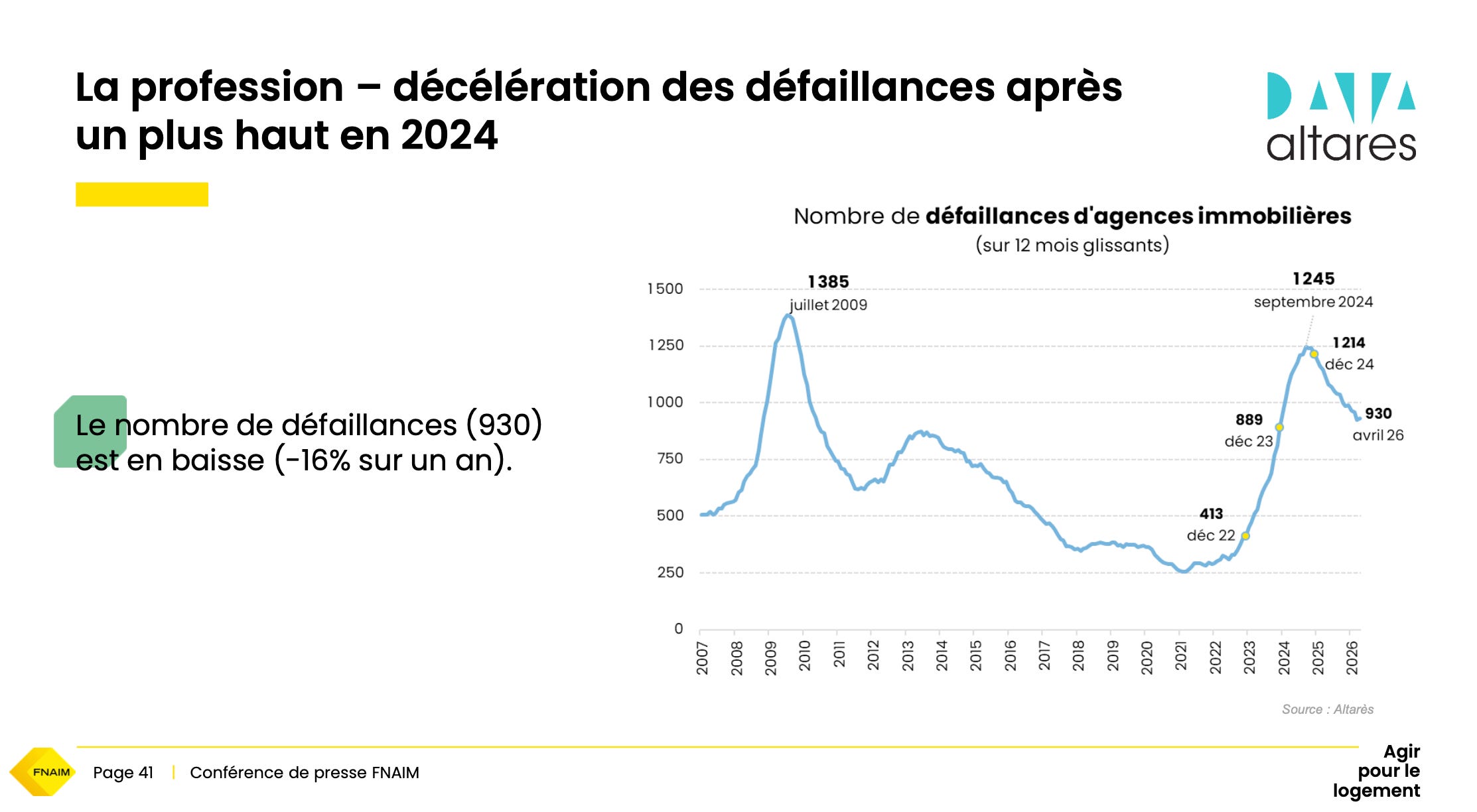

Les défaillances d’agences reculent enfin.

Selon Altares (T1 2026), les défaillances d’agences immobilières passent de 310 au T1 2025 à 240 au T1 2026, soit -23 %.

Après le pic historique de 1 232 faillites en 2024 (+36 % vs. 2023), le secteur amorce une normalisation.

En revanche, la promotion immobilière reste en souffrance avec des défaillances en hausse de +51 %.

Globalement, l’écosystème économique reste tendu : 18 986 défaillances d’entreprises au T1 2026 (+6,4 %), 71 000 sur 12 mois glissants un record. Plus de 75 000 emplois menacés.

Les réseaux de mandataires : BSK, la performance de la décennie. Le marché des mandataires pèse désormais 53 795 conseillers actifs (+14,4 %, soit +6 788 personnes en un an) répartis sur 154 réseaux.

Les 5 premiers concentrent 61,4 % du marché.

Le classement :

iad France reste le n°1 incontesté avec 15 768 mandataires (+11,3 %).

SAFTI tient la 2e place avec 6 379 (+10,6 %).

La surprise vient de BSK Immobilier, devenu le 1er recruteur net du marché sur 5 ans (+2 999 mandataires, effectif de 4 283, soit un effectif multiplié par 3,3).

Les challengers qui accélèrent le plus vite en taux de croissance : Liberkeys (+42,4 %, 252 mandataires), eXp France (+37,4 %, 768), Immo Réseau (+31,6 %, 625). En face, les décrocheurs : Keymex (-44,9 %), REGM (-36,5 %), megAgence (-6,9 %). Sur 5 ans, Optimhome (-23,8 %, 1 762 mandataires) et Capifrance (-12,9 %, 2 689) continuent de s’effriter.

Côté franchises.

Laforêt est élue meilleure franchise immobilière 2026 (étude IFOP mars 2026, 16e année consécutive de leadership sur la notoriété).

Century 21 conforte sa position avec 960 agences en France.

Orpi, Century 21 et Laforêt avaient annoncé une reprise des volumes dès début 2026, portée par un T4 2024 dynamique reprise aujourd’hui contrariée par le contexte.

Les positions syndicales. La FNAIM (48,38 % de représentativité patronale dans la branche) intensifie son lobbying : suppression de l’encadrement des loyers, portabilité des prêts, suspension des normes HCSF, soutien au statut du bailleur privé.

Loïc Cantin alerte : « Après la crise de l’immobilier, c’est la crise du logement. Et après la crise du logement, c’est la crise sociale. »

Le positionnement se fait aussi dans la perspective de la présidentielle 2027 : les propositions de Bruno Retailleau sur le logement sont ouvertement commentées par la fédération.

→ MON AVIS. Le marché des mandataires continue de croître là où les agences traditionnelles se stabilisent. Mais ne confondez pas croissance d’effectifs et solidité : un réseau qui recrute 3 000 personnes par an a aussi un turnover massif. Si vous êtes mandataire, regardez le taux de rétention, pas seulement la promesse de commission à 98 %. Si vous êtes en agence, la baisse des faillites est un signal positif, mais c’est un retour à la normale, pas une embellie. La sélection darwinienne de 2023-2024 a fait le ménage. Ceux qui restent sont les plus solides.

Focus pratique du mois Les 2 outils que j’utilise au quotidien

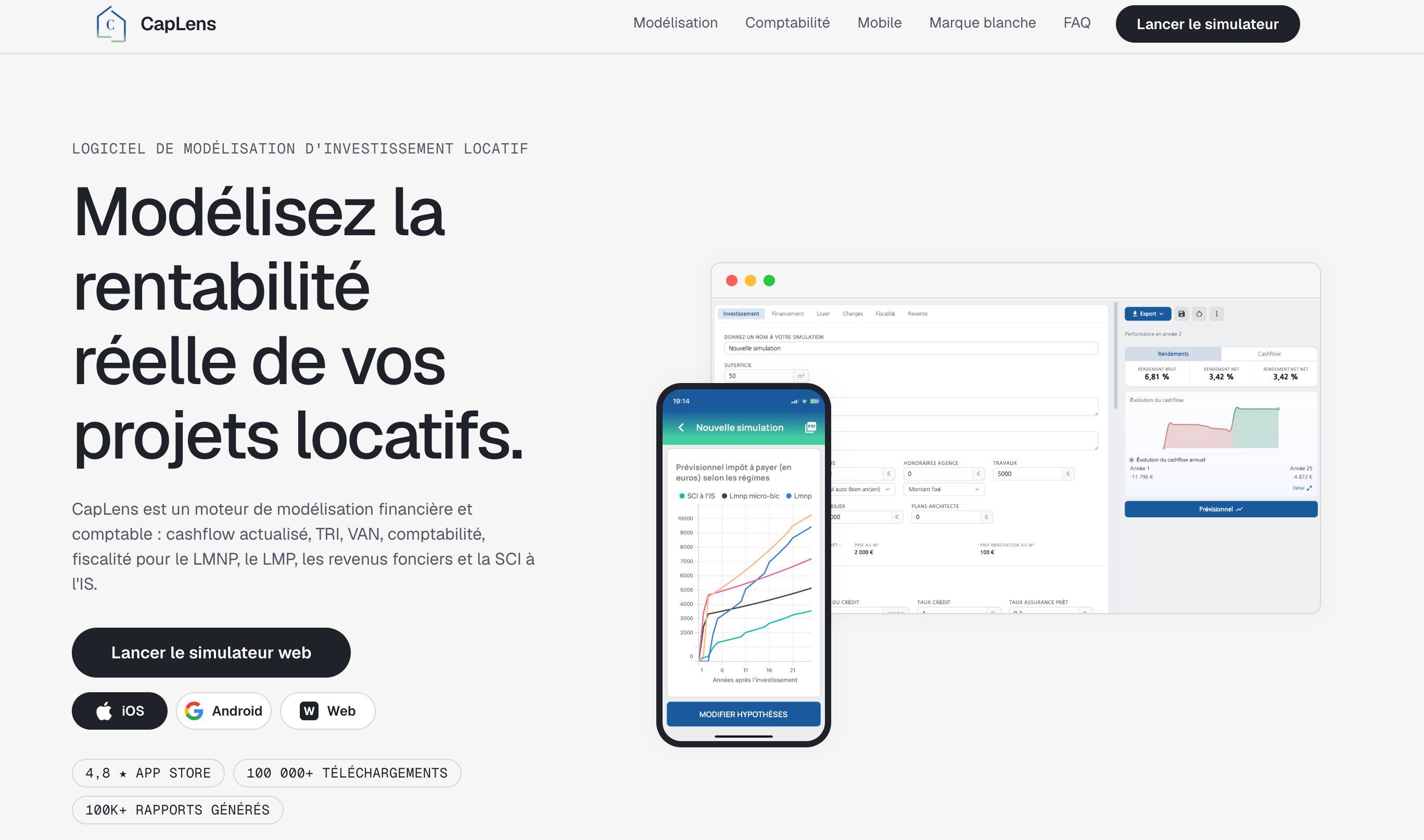

CapLens (caplens.tech)

(-10€ TTC avec le code IMMOBILIER123)

C’est mon simulateur de référence pour l’investissement locatif.

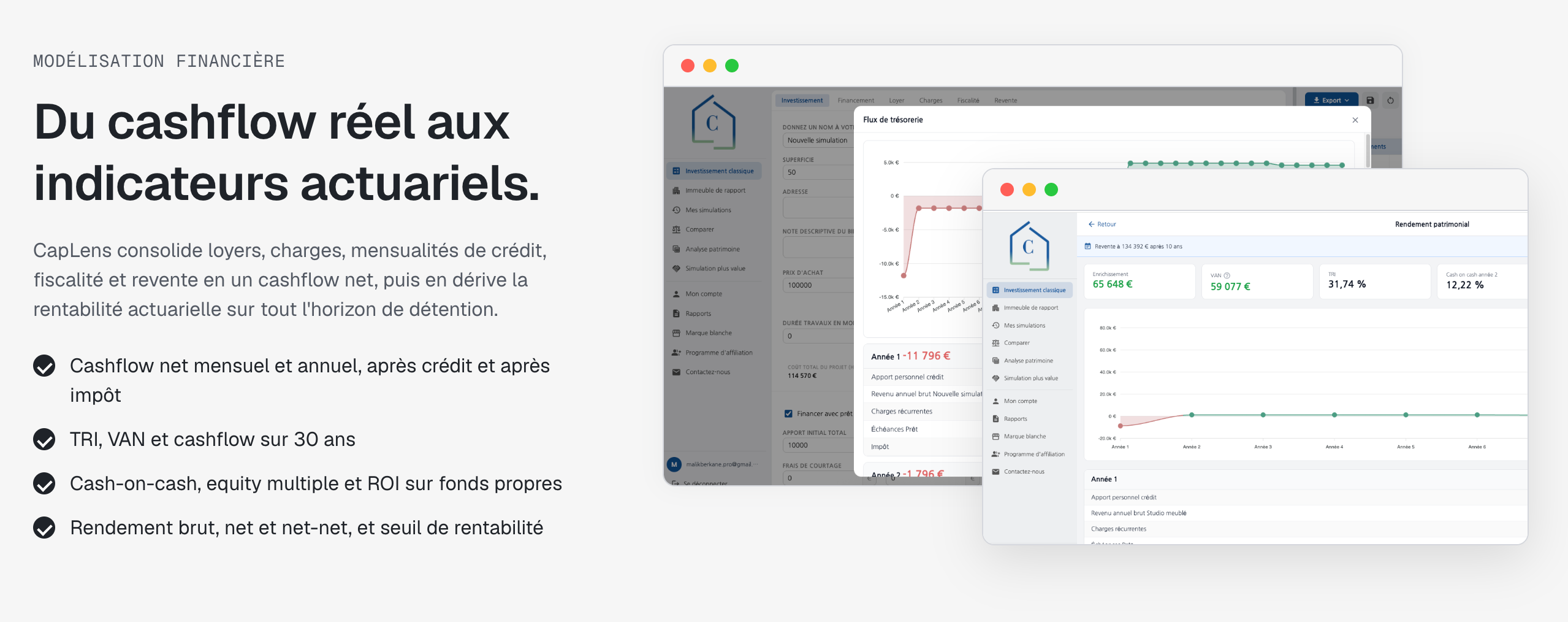

CapLens n’est pas un simple calculateur de rendement brut : c’est un moteur de modélisation financière et comptable qui projette le cashflow réel, le TRI, la VAN et le bilan fiscal exercice par exercice sur 30 ans.

Il couvre les 4 régimes au réel : LMNP, LMP, revenus fonciers et SCI à l’IS, avec amortissements décomposés, déficits reportables et calcul séquentiel pluriannuel.

Concrètement, quand un investisseur me demande « ce T2 à 180 000 € est-il rentable en LMNP ? », je lance la modélisation sur CapLens en 3 minutes depuis mon téléphone entre deux visites et je lui sors un rapport PDF en marque blanche à mon en-tête avec cashflow net après impôt, enrichissement patrimonial et comparaison entre régimes.

C’est ce rapport qui convainc le banquier et qui fait signer le mandat. L’outil est noté 4,8 étoiles sur l’App Store avec plus de 100 000 téléchargements. Disponible sur web, iOS et Android, version gratuite pour démarrer. Si vous faites de l’investissement locatif, c’est indispensable.

Normi (normi.fr)

C’est la brique données qui me manquait. Normi agrège et nettoie les 17,4 millions de transactions DVF (Demandes de Valeurs Foncières) publiées par la DGFiP depuis 2014, les géocode, élimine les doublons et les valeurs aberrantes, et les croise avec les diagnostics DPE de l’ADEME et la BDNB (32 millions de bâtiments).

(10% de remise recurrente et 10% de credits bonus sur les abonnements avec le code IMMO123)

Le tout est accessible via une API REST ou un serveur MCP compatible avec Claude Desktop, Cursor, Cline ou VSCode. En clair : vous pouvez interroger en langage naturel l’intégralité des ventes réelles d’un quartier, obtenir des comparables géolocalisés, analyser les tendances de prix sur 10 ans, mesurer la prime verte DPE (écart de prix entre un A/B et un F/G) ou scorer la santé d’un marché local le tout en moins de 200 ms.

Mon usage concret : avant un rendez-vous estimation, je demande à Claude via Normi « Trouve les ventes de T3 entre 60 et 75 m² dans un rayon de 500 m autour de cette adresse, sur les 18 derniers mois, avec prix au m² ».

J’arrive chez le vendeur avec les prix réels de vente de ses voisins, pas des estimations de portail. Ça change tout en crédibilité. 500 crédits gratuits par mois, sans carte bancaire.

→ MON AVIS. L’IA ne vous remplacera pas. Un mauvais agent avec de l’IA reste un mauvais agent. Mais un bon agent avec les bons outils vaut deux fois plus. La tendance de fond est claire : tout ce qui est répétitif, administratif, ou de qualification sera automatisé d’ici 2-3 ans.

Votre valeur ajoutée, c’est le conseil, la négociation, la relation humaine. Investissez votre temps là-dedans, déléguez le reste aux machines.

Et si vous ne deviez retenir que deux outils ce mois-ci : CapLens pour modéliser vos projets d’investissement comme un analyste, et Normi pour arriver en rendez-vous avec les vraies données du marché. L’un vous donne la projection, l’autre vous donne la preuve.

PARTIE 5 : GESTION LOCATIVE & COPROPRIÉTÉ : LE MINIMUM VITAL

Bouilloires thermiques : le nouveau sujet de l’été.

Avec la multiplication des canicules, la notion de « bouilloire thermique » (logement qui surchauffe en été) monte en puissance.

Selon la Fondation pour le Logement, un foyer sur trois souffrirait de surchauffe estivale. Ce n’est pas (encore) un critère légal de non-décence, mais une proposition de loi envisage d’intégrer un critère de confort d’été dans le DPE ou dans la notion de décence.

À surveiller pour la gestion locative : un locataire ne peut pas suspendre son loyer unilatéralement en cas de chaleur excessive, mais les contentieux sur la décence pourraient augmenter.

DPE collectif obligatoire depuis le 1er janvier 2026 pour toutes les copropriétés métropolitaines bâties avant 2013.

Le PPT (plan pluriannuel de travaux) est désormais obligatoire pour toutes les copropriétés de plus de 15 ans. Ces deux obligations combinées génèrent un flux d’assemblées générales et de décisions de travaux. Pour le syndic ou le gestionnaire : vérifiez que vos copropriétés sont en conformité, c’est un vrai risque de mise en cause.

Financement des travaux en copropriété : alternatives au crédit.

De nouveaux acteurs proposent de financer les travaux de copropriétaires en échange d’une part de la valeur future du bien. Ce mécanisme cible les copropriétaires exclus du crédit classique (âgés, endettés). Cela reste marginal, mais le sujet émerge face à l’ampleur des travaux imposés par le calendrier de rénovation énergétique.

Dossiers de location falsifiés : vigilance maximale cet été !!

La période estivale, avec son pic de relocations, voit exploser les dossiers falsifiés : fiches de paie gonflées, avis d’imposition retouchés, fausses quittances de loyer. Vérifiez la cohérence des pièces entre elles.

Les outils de vérification automatisée se multiplient (Dossierfacile.logement.gouv.fr reste la référence gratuite)

→ MON AVIS. Le DPE collectif obligatoire et le PPT vont créer un appel d’air considérable pour les syndics et les gestionnaires qui savent accompagner les copropriétés dans leurs plans de travaux.

C’est aussi une opportunité commerciale pour les agents : un immeuble rénové prend de la valeur, et le propriétaire qui vote les travaux aujourd’hui voudra probablement vendre demain. Soyez présents dans ces AG, pas pour vendre, mais pour vous rendre visibles.

PARTIE 6 : SIGNAL FAIBLE : LA TENDANCE QUE VOS CONFRÈRES N’ONT PAS VUE

Le « reste à vivre » va remplacer le taux d’endettement et ça change tout.

La proposition de loi déposée le 14 avril pour substituer un critère de reste à vivre à la norme HCSF des 35 % est passée relativement inaperçue. Pourtant, si elle aboutit, c’est un bouleversement. Prenons un ménage à 5 000 € de revenus avec 800 € de charges fixes : aujourd’hui, il peut emprunter au maximum 1 750 €/mois (35 %).

Avec un critère de reste à vivre fixé par exemple à 1 500 €, il pourrait monter à 2 700 €/mois.

Cela débloquerait des dizaines de milliers de dossiers actuellement refusés par les banques, notamment les profils avec des revenus élevés et des charges modérées.

La FNAIM et plusieurs parlementaires poussent. Les banques freinent. Le HCSF est silencieux. Si vous voulez avoir un an d’avance sur vos confrères, commencez dès maintenant à simuler vos dossiers avec les deux méthodes et expliquez à vos acquéreurs recalés que la règle pourrait changer.

Vous les garderez dans votre portefeuille au lieu de les perdre.

→ MON AVIS. C’est peut-être la mesure la plus structurante pour le marché à moyen terme. Si elle passe, elle pourrait réinjecter entre 50 000 et 100 000 acheteurs dans le marché. Mais le calendrier parlementaire est incertain, entre le projet de loi Relance Logement et la séquence pré-présidentielle. Ne vendez pas la peau de l’ours, mais préparez-vous.

LES 3 POINTS À RETENIR CE MOIS‑CI

1. Le marché perd 17 000 transactions en deux mois : la reprise de 2025 est stoppée, les taux remontent (3,37 % en moyenne sur 20 ans), et la FNAIM projette 900 000-920 000 ventes en 2026. Ajustez vos estimations de prix à la réalité, pas aux souvenirs.

2. La Cour de cassation condamne un acquéreur à 150 000 € de dommages-intérêts pour avoir contourné l’agent. Documentez chaque visite, chaque échange, chaque mise en relation. C’est votre assurance-commission.

3. Le projet de loi Relance Logement (présenté le 24 juin, examen au Sénat le 7 juillet) pourrait autoriser la relocation des logements classés G sous condition de travaux et élargir le dispositif Jeanbrun à l’ancien. Suivez le texte de près : il va redéfinir votre activité de gestion locative et d’investissement.

CALENDRIER : CE QUE VOUS DEVEZ NOTER DANS VOTRE AGENDA

7 juillet 2026 : Début de l’examen du projet de loi Relance Logement au Sénat.

Été 2026 : Déclaration d’occupation des biens : si vos clients bailleurs ont raté la date du 30 juin, faites-les régulariser au plus vite (amende 150 €/local).

4-5 novembre 2026 : Salon RENT (Proptech), Paris Porte de Versailles.

Novembre 2026 — Échéance de l’expérimentation de l’encadrement des loyers. Décision parlementaire attendue sur la prolongation ou la suppression.

7-8 décembre 2026 : IMMO, Le Congrès Immobilier FNAIM, Palais des Congrès Porte Maillot, Paris.

En continu : Renouvellement de carte professionnelle T/G/S : vérifiez votre échéance CCI et vos 42 heures de formation ALUR sur 3 ans (dont 2h minimum non-discrimination). Anticipez : les demandes de renouvellement doivent être déposées 2 mois avant l’expiration.

Pierre