Immobilier : comment savoir s'il est au bon prix avant d'acheter

Que ce soit pour votre résidence principale ou un investissement locatif, voici les méthodes, les outils gratuits et l'intelligence artificielle pour évaluer un bien et ne plus acheter à l'aveugle.

Vous avez trouvé un appartement ou une maison qui vous plaît. Le vendeur annonce son prix. Mais comment savoir si ce prix est juste, trop cher ou au contraire une bonne affaire ? C’est LA question que tout investisseur doit se poser avant de signer quoi que ce soit.

Dans cet article, je vous explique pas à pas comment analyser le marché immobilier, comment déterminer si un bien est surévalué ou sous-évalué, et comment utiliser des outils gratuits et officiels pour prendre votre décision avec des données concrètes, pas avec une intuition.

Avant toute chose : quelle est votre stratégie ?

Beaucoup de débutants foncent sur un bien sans avoir défini ce qu’ils cherchent. Or il existe deux grandes philosophies d’investissement immobilier, et elles ne regardent pas du tout les mêmes chiffres.

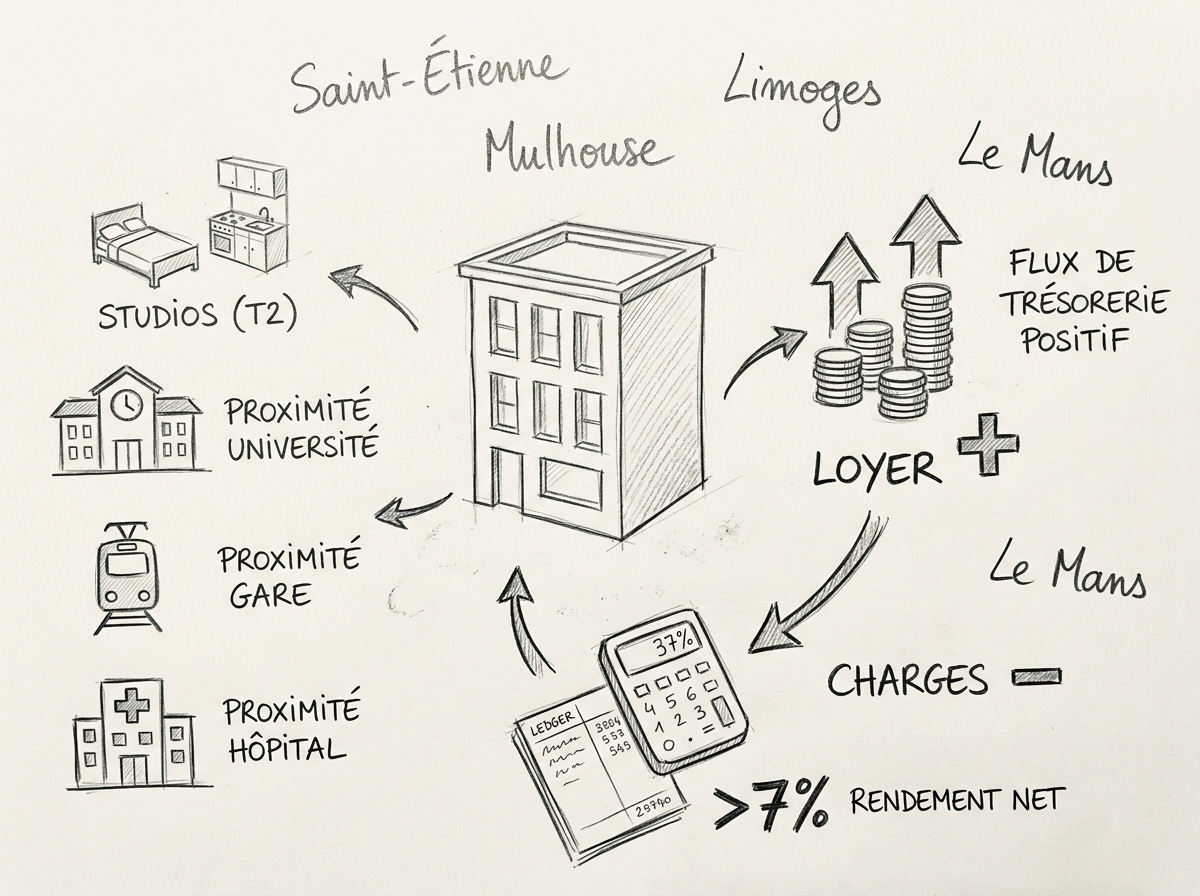

Stratégie n°1 : investir pour le rendement et le cash-flow positif

L’investisseur orienté rendement a un objectif simple : que le loyer couvre toutes les charges et dégage un excédent chaque mois. On appelle cet excédent le cash-flow.

Concrètement, il additionne la mensualité du crédit, les charges de copropriété, la taxe foncière, l’assurance propriétaire non occupant, les frais de gestion locative et une provision pour vacance locative. Si le loyer encaissé est supérieur à cette somme, le cash-flow est positif. L’investisseur gagne de l’argent chaque mois sans effort supplémentaire.

Ce profil d’investisseur cherche généralement des rendements nets supérieures à 7 %.

Il cible souvent les villes moyennes (Saint-Étienne, Mulhouse, Limoges, Le Mans) où les prix d’achat sont bas et les loyers relativement solides par rapport au prix. Il privilégie les petites surfaces (studios, T2) en forte demande locative, notamment près des universités, des gares ou des centres hospitaliers.

L’avantage : vous gagnez de l’argent immédiatement, chaque mois.

Le risque : la vacance locative, la dégradation du bien, et parfois une faible plus-value à la revente car ces marchés sont moins dynamiques en termes d’appréciation des prix.

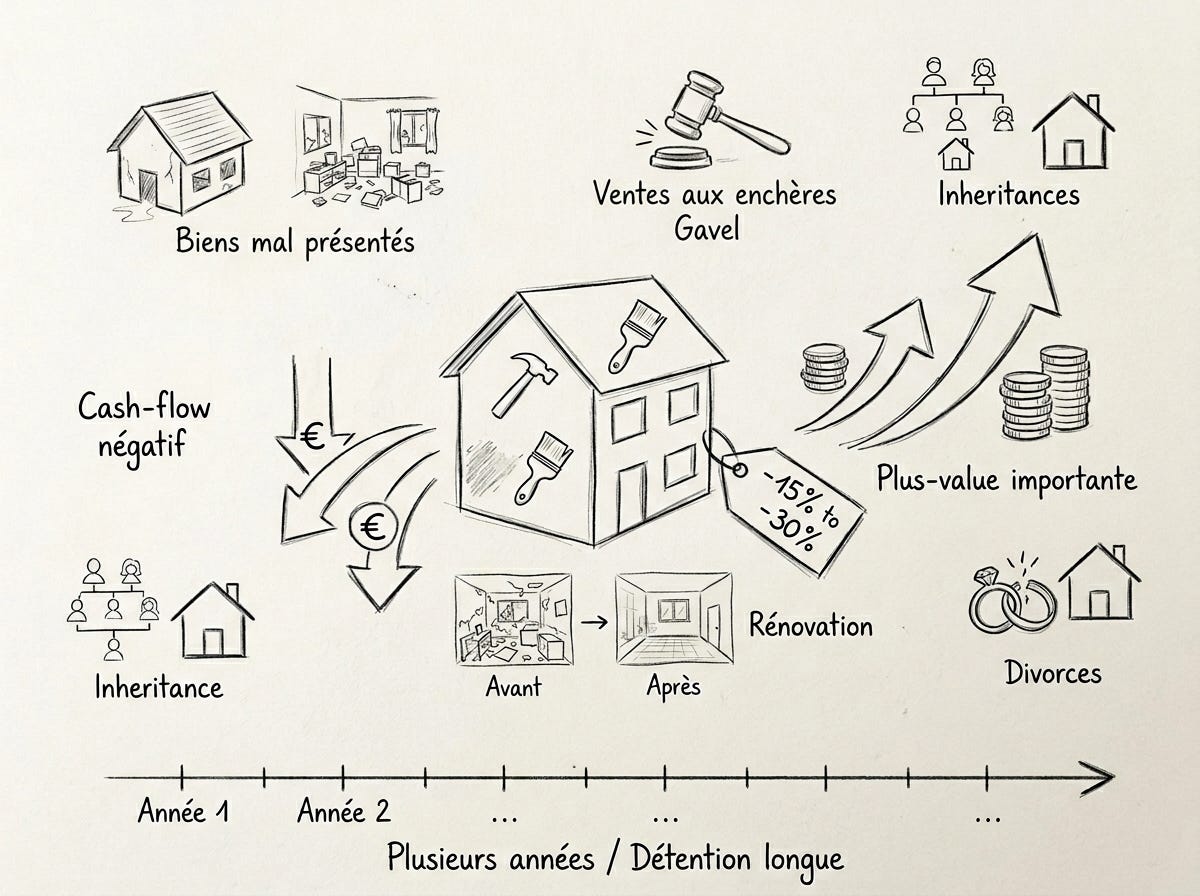

Stratégie n°2 : acheter en dessous du marché et miser sur la sortie

L’investisseur patrimonial raisonne différemment. Son objectif n’est pas de dégager un cash-flow positif immédiat, mais d’acheter un bien 15 à 30 % en dessous de sa valeur réelle et de réaliser une plus-value significative à la revente.

Il accepte un cash-flow négatif pendant la durée de détention c’est-à-dire qu’il met de sa poche chaque mois parce que la marge à la sortie compense largement cet effort d’épargne.

Ce profil cible les biens mal présentés (photos ratées, désordre, pas de home staging), les successions et les divorces où les vendeurs sont pressés, les ventes judiciaires aux enchères, et les immeubles à rénover où une réhabilitation créera une forte valeur ajoutée.

L’avantage : une plus-value potentiellement très importante à la revente, et un patrimoine qui prend de la valeur dans le temps.

Le risque : vous devez financer l’effort d’épargne mensuel pendant plusieurs années, et vous devez très bien maîtriser l’évaluation du prix pour ne pas acheter un bien que vous croyez sous-évalué alors qu’il est au prix.

Dans les deux cas, la question centrale reste la même : ce bien est-il au bon prix ?

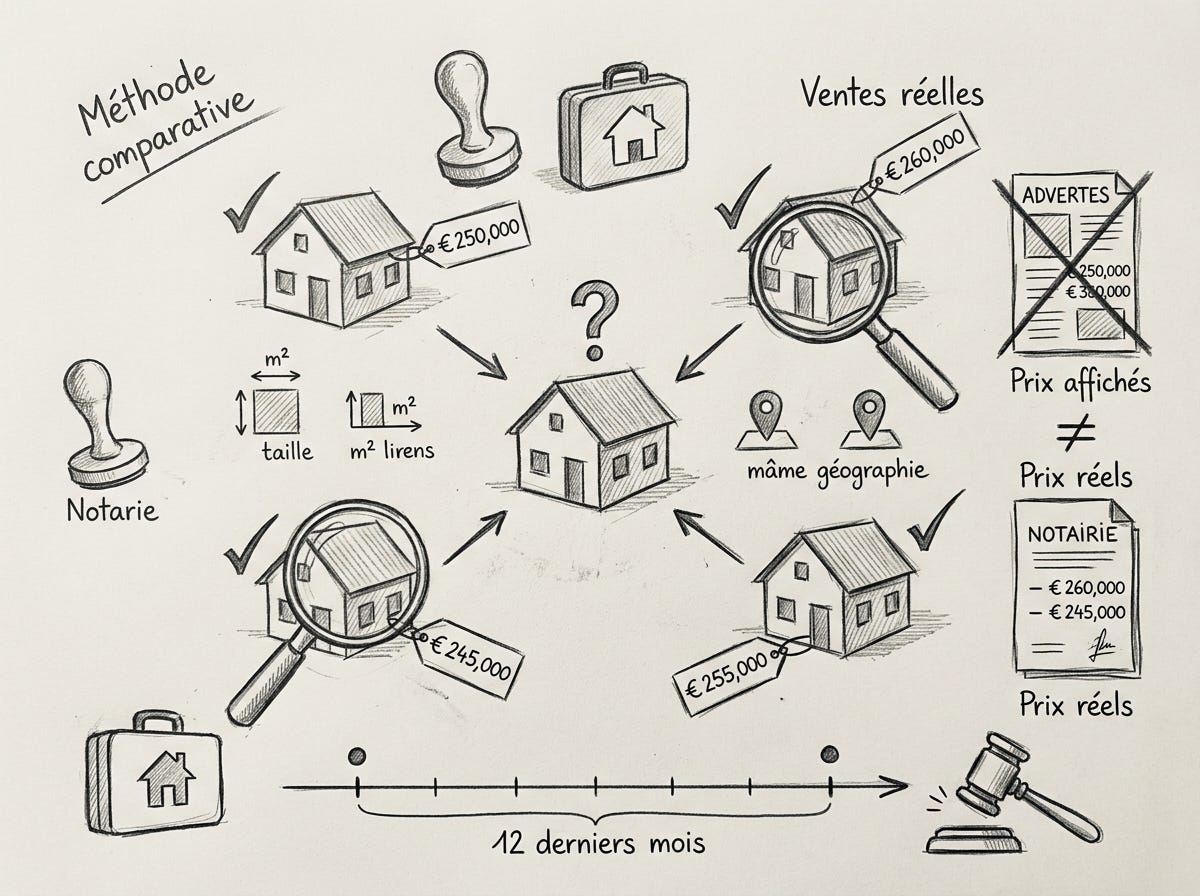

La méthode par comparaison : l’outil de référence pour évaluer un bien résidentiel

C’est la méthode la plus utilisée par les notaires, les agents immobiliers et les experts judiciaires en France pour évaluer un bien résidentiel. Le principe est redoutablement simple.

Comment ça marche ?

Vous comparez le bien que vous analysez avec des biens similaires qui ont été réellement vendus dans le même secteur géographique au cours des 12 derniers mois. Pas les prix affichés sur les annonces (qui sont souvent gonflés), mais les prix de vente réels, ceux qui sont enregistrés chez le notaire.

Sur quels critères comparer ?

Pour que la comparaison soit pertinente, vous devez retenir des biens qui partagent un maximum de caractéristiques avec celui que vous analysez.

Les critères essentiels sont la localisation exacte (même rue, même quartier, même proximité transports et commerces), la surface habitable, le nombre de pièces et la configuration, l’étage et la présence d’un ascenseur, l’état général (rénové, à rafraîchir, à rénover complètement), le DPE (diagnostic de performance énergétique, de A à G) et l’année de construction.

La marche à suivre concrète

Première étape : collectez 5 à 10 ventes comparables sur les 12 derniers mois dans le même périmètre. Plus vous en avez, plus votre analyse sera fiable.

Deuxième étape : calculez le prix moyen au m² et le prix médian au m² de ces ventes. Le prix médian est souvent plus fiable que la moyenne car il élimine les valeurs extrêmes (une vente anormalement haute ou basse ne fausse pas le résultat).

Troisième étape : ajustez en fonction des différences entre votre bien et les comparables.

Un bien au 5e étage avec ascenseur et balcon vaut plus qu’un rez-de-chaussée sur cour.

Un DPE en classe A vaut plus qu’un DPE en classe F. Une rénovation récente justifie une prime par rapport à un bien à rafraîchir.

Quatrième étape : comparez le prix demandé par le vendeur avec votre estimation. Si le prix demandé est significativement au-dessus du prix médian au m² du secteur (plus de 10 %) sans justification claire (vue exceptionnelle, terrasse, parking, rénovation haut de gamme), le bien est probablement surévalué. S’il est en dessous, vous tenez peut-être une opportunité.

Où trouver les prix de vente réels ? Trois outils gratuits indispensables

C’est le nerf de la guerre. Pour appliquer la méthode par comparaison, il vous faut les prix réellement payés chez le notaire, pas les prix affichés sur les annonces (qui sont souvent gonflés de 5 à 15 %).

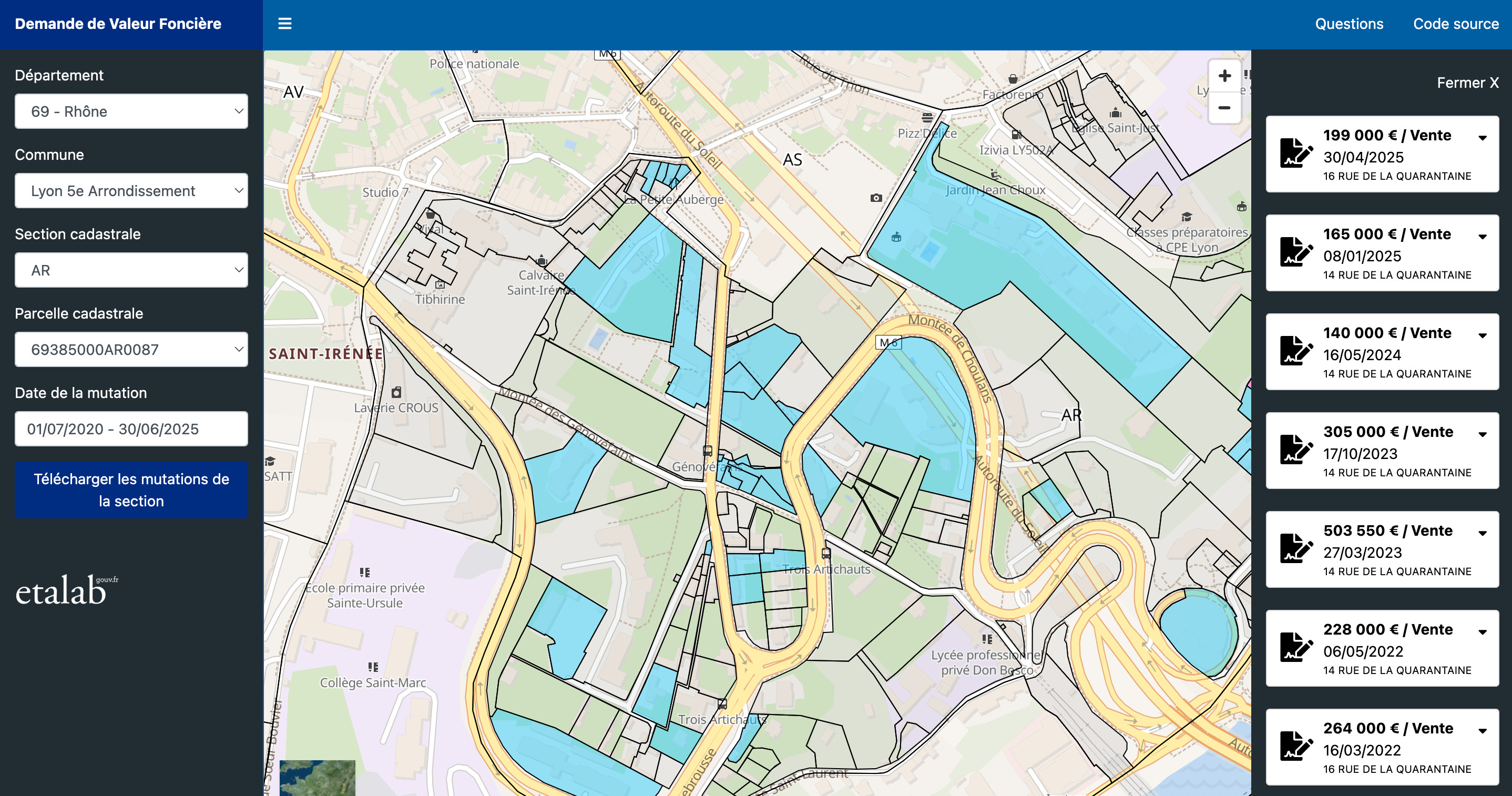

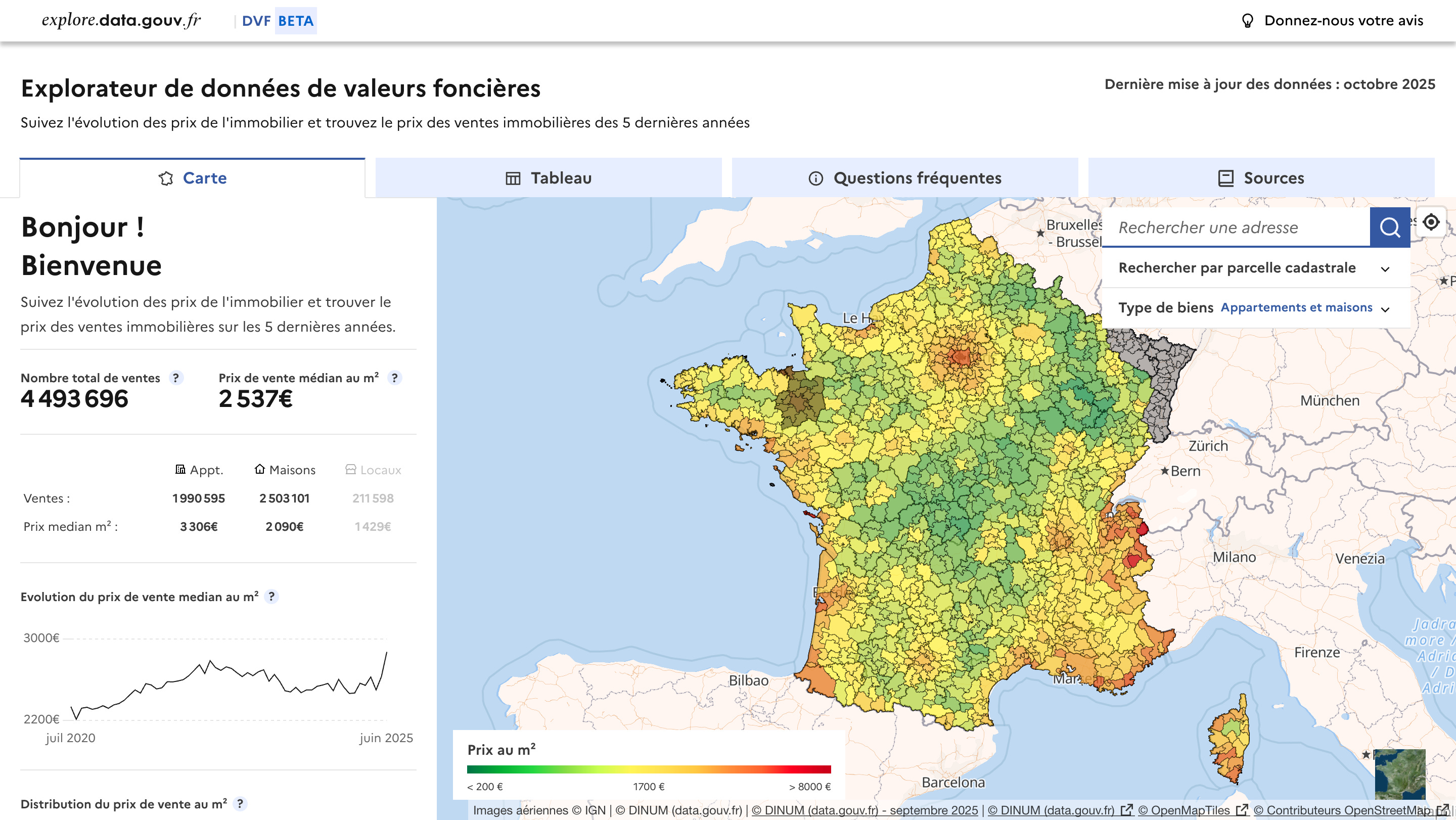

La base DVF : les données brutes de l’État

Depuis 2019, l’État français met à disposition gratuitement la base DVF (Demandes de Valeurs Foncières) sur le site app.dvf.etalab.gouv.fr. Cette base contient plus de 25 millions de transactions immobilières enregistrées par les notaires depuis 2010. Pour chaque vente, vous trouvez le prix, la surface, le type de bien, l’adresse exacte et la date de la transaction.

C’est la source la plus fiable qui existe pour votre analyse par comparaison. Ce sont les prix réellement payés, pas des estimations. L’accès est totalement gratuit et sans inscription.

La limite : l’interface est basique. Il faut chercher commune par commune, et les données sont présentées de manière assez brute, sans cartographie avancée ni croisement automatique avec d’autres sources.

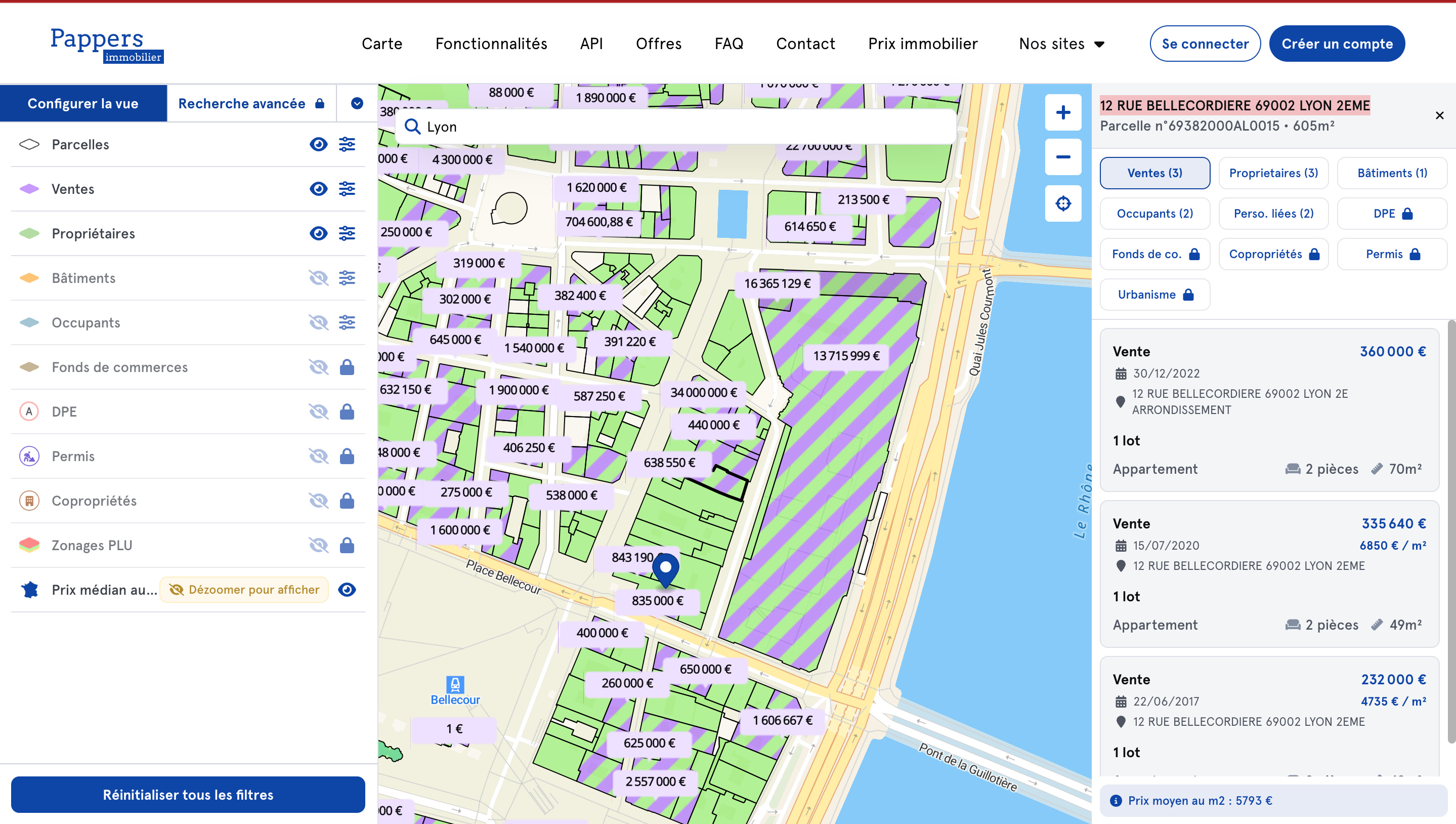

Pappers Immobilier : la version intelligente et visuelle des données publiques

C’est là que Pappers Immobilier (immobilier.pappers.fr) change la donne. Cette plateforme gratuite reprend les mêmes données officielles (DVF, cadastre, IGN) mais les présente de manière beaucoup plus lisible et exploitable.

Concrètement, Pappers Immobilier vous permet de visualiser les prix de vente réels directement sur une carte interactive. Vous cliquez sur une rue, un quartier, une parcelle, et vous voyez immédiatement les dernières transactions avec les prix au m². Vous pouvez comparer deux rues adjacentes en un coup d’œil, sans calcul.

Mais Pappers va plus loin que le simple DVF. La plateforme croise les données foncières avec les données d’entreprises. Si un bien appartient à une SCI ou une société, Pappers vous montre directement les statuts, les dirigeants et l’historique de la structure. Pour un investisseur, c’est un avantage considérable : vous savez immédiatement à qui vous avez affaire avant même de contacter le vendeur.

Vous y trouvez également les permis de construire et de démolir récents dans le voisinage (pour anticiper les futurs chantiers), les diagnostics DPE des bâtiments, et les données cadastrales (surfaces officielles, limites de parcelles).

L’accès est gratuit pour les particuliers avec des recherches illimitées. Une offre Pro existe pour les professionnels qui ont besoin d’exports Excel, d’alertes automatiques et d’accès API.

En résumé : si DVF est la matière première brute, Pappers Immobilier est l’outil qui la rend réellement utilisable pour un acheteur ou un investisseur.

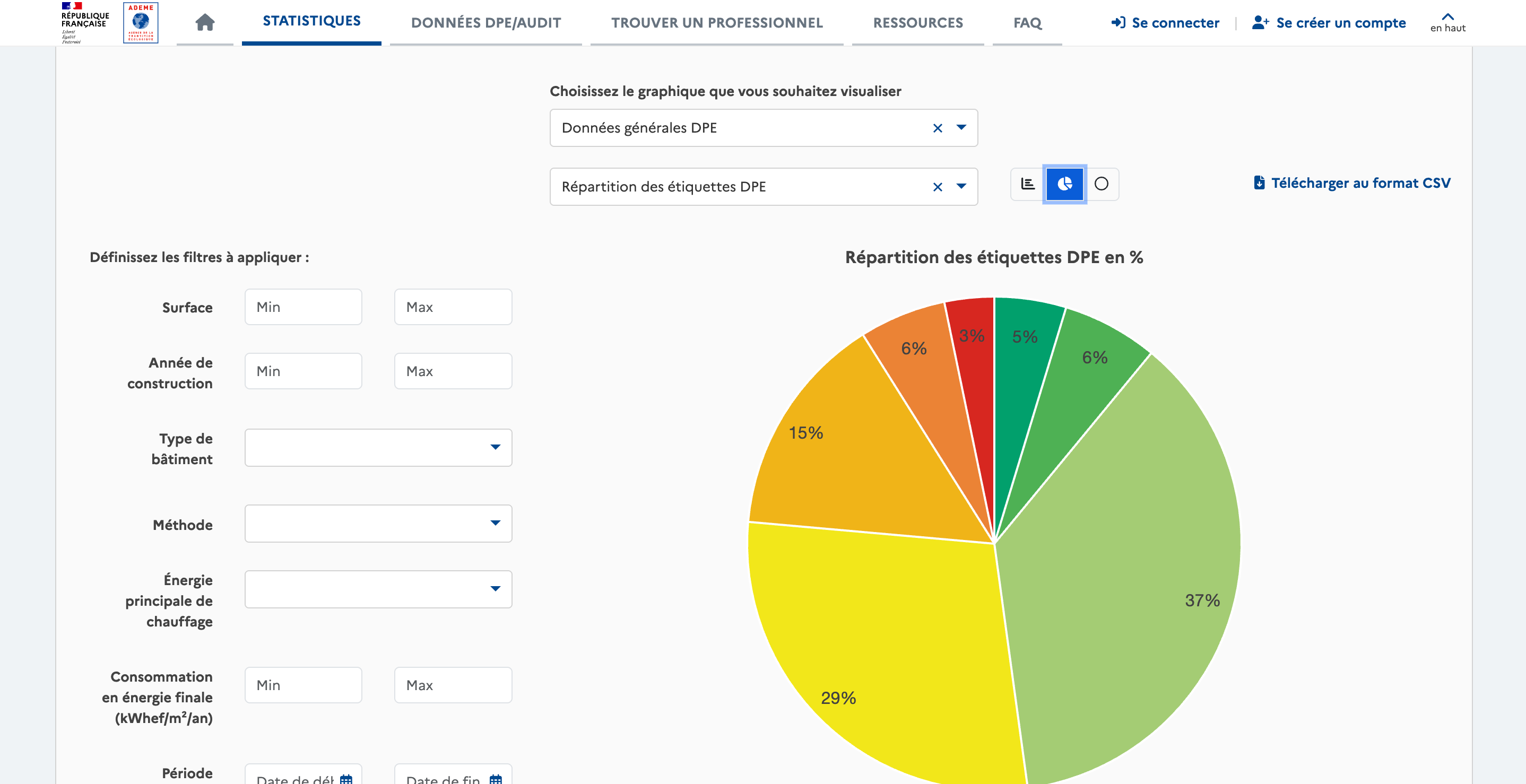

La base DPE : identifier les passoires thermiques

La base DPE sur data.ademe.fr recense 4,8 millions de diagnostics de performance énergétique. Elle vous permet d’identifier les passoires thermiques (classées F ou G) dans un quartier ces biens dont la location est progressivement interdite (classe G depuis 2025, classe F à partir de 2028).

Pour un acheteur de résidence principale, un mauvais DPE signifie des factures énergétiques élevées et des travaux de rénovation à prévoir. C’est un argument de négociation puissant.

Pour un investisseur, une passoire thermique peut être une opportunité d’achat à prix réduit si vous budgétez correctement les travaux de rénovation énergétique et que vous anticipez la revalorisation du bien après travaux.

L’intelligence artificielle au service de l’analyse immobilière : data.gouv.fr et Claude

C’est ici que les choses deviennent vraiment intéressantes. Depuis février 2026, le gouvernement français a lancé un serveur MCP (Model Context Protocol) sur data.gouv.fr qui permet aux assistants IA comme Claude (Anthropic), ChatGPT (OpenAI) ou Gemini (Google) d’interroger directement les bases de données publiques.

Qu’est-ce que ça change concrètement ?

Au lieu d’aller manuellement sur le site DVF, de chercher commune par commune, de télécharger des fichiers Excel et de faire vos calculs à la main, vous posez une question en langage naturel à l’IA et elle va chercher les données officielles pour vous.

Exemples de questions que vous pouvez poser :

“Donne-moi les 10 dernières ventes d’appartements T3 dans le 7e arrondissement de Lyon avec le prix au m².”

“Quel est le prix médian au m² des maisons vendues à Bordeaux Chartrons en 2024 et 2025 ?”

“Combien de biens classés F ou G au DPE ont été vendus à Marseille 13008 ces 12 derniers mois, et à quel prix moyen par rapport aux biens mieux classés ?”

L’IA va interroger les 25 millions de transactions DVF, les 4,8 millions de diagnostics DPE et les données cadastrales de 35 000 communes pour vous répondre en quelques secondes.

Comment y accéder ?

La méthode la plus simple et gratuite : allez sur claude.ai, créez un compte (gratuit), puis dans les paramètres ajoutez le connecteur MCP avec l’adresse mcp.data.gouv.fr/mcp. Une fois connecté, l’IA a accès aux données immobilières officielles directement dans votre conversation.

Comment installer le connecteur MCP data.gouv.fr sur votre IA (5 minutes, gratuit)

Vous venez de voir les résultats que ça donne : prix médian, tableau des transactions, analyse de marché, graphiques d’évolution. Voici comment y accéder vous-même, étape par étape, sans aucune compétence technique.

Sur Claude (Anthropic) — gratuit

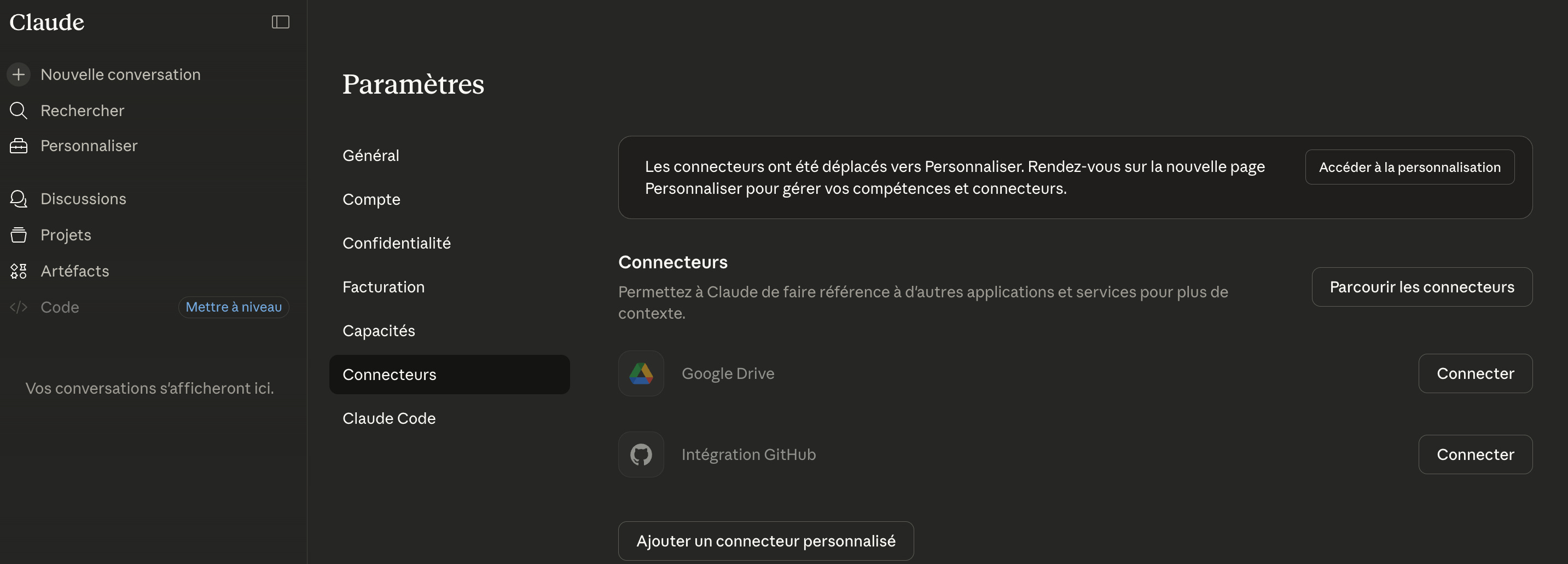

Allez sur claude.ai depuis votre navigateur. Si vous n’avez pas encore de compte, cliquez sur “S’inscrire” et créez-en un avec votre email. C’est gratuit. Une fois connecté, cliquez sur votre icône de profil en bas à gauche de l’écran.

Cliquez sur “Paramètres”. Dans le menu de gauche, cherchez la section “Connectors” ou “Connecteurs”. Cliquez sur “Add Connector” ou “Ajouter un connecteur”. Dans le champ URL, tapez exactement ceci :

Donnez-lui un nom, par exemple “Données immobilières France”. Validez. Revenez à la conversation. C’est terminé.

Pour tester, tapez dans le chat :

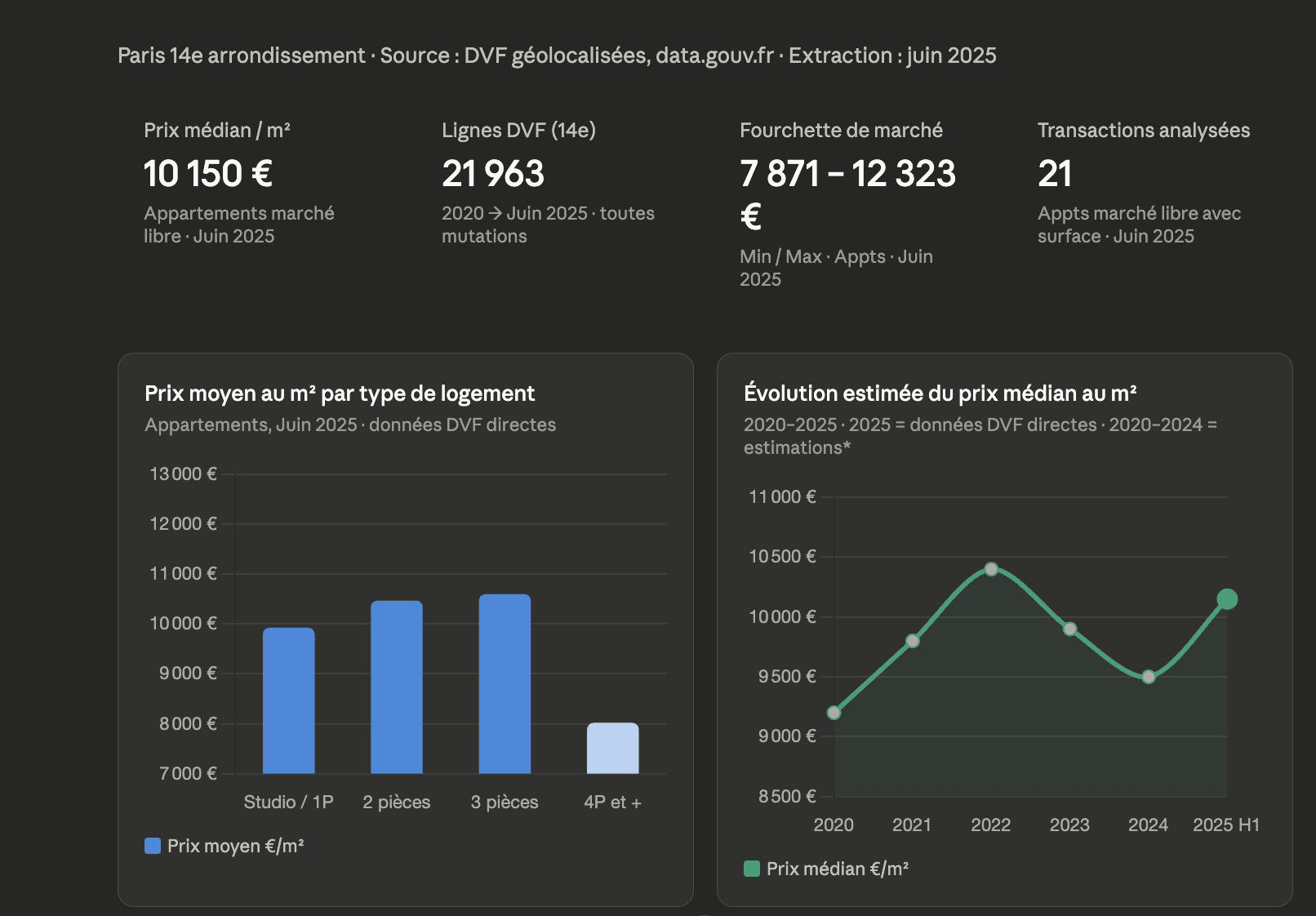

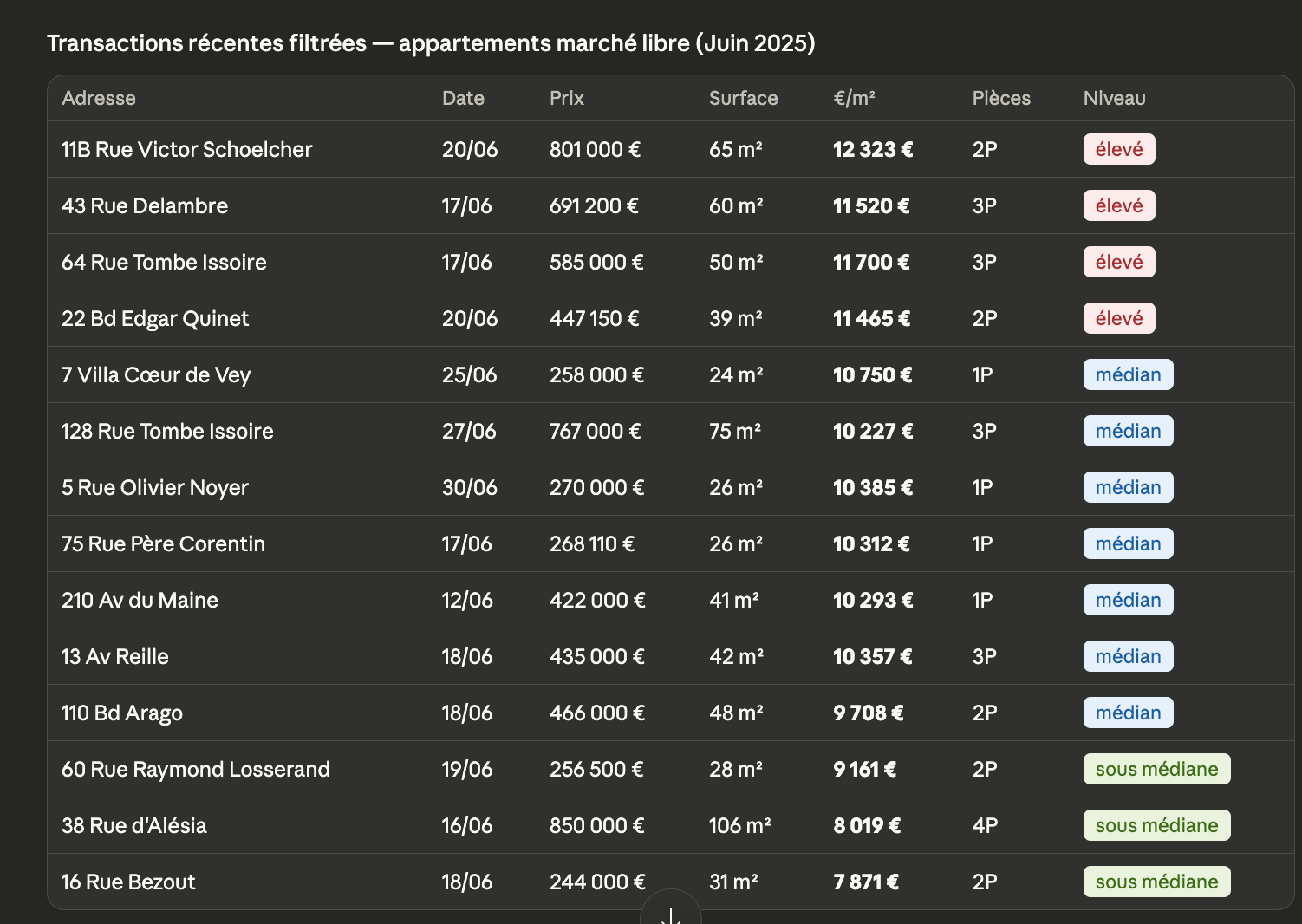

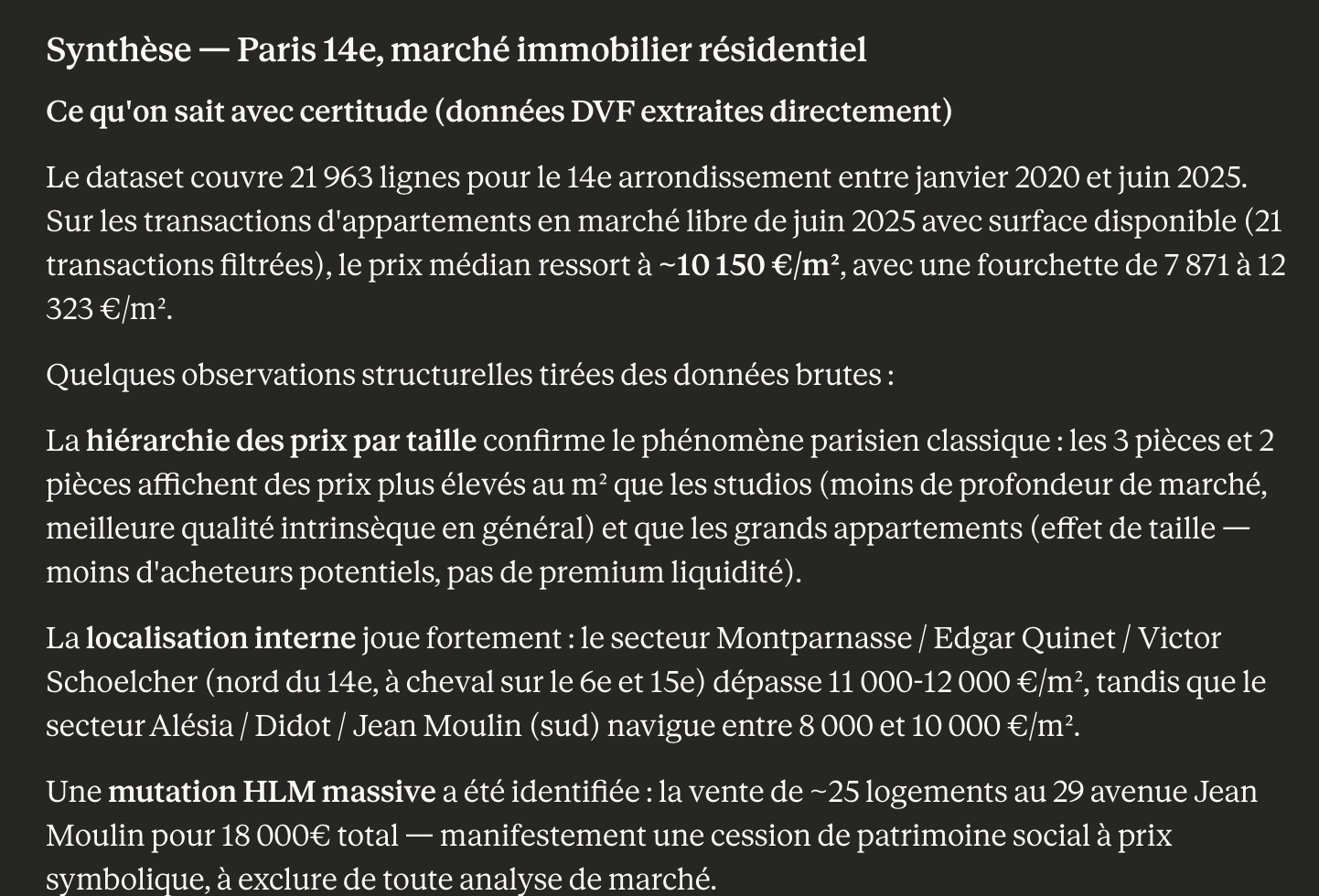

“Donne-moi le prix médian au m² des appartements vendus dans le 14e arrondissement de Paris en 2025, avec le détail des dernières transactions.” L’IA ira chercher les données officielles et vous produira un résultat similaire à ce que vous avez vu plus haut.

Votre checklist avant de faire une offre

Pour conclure, voici les cinq vérifications essentielles avant de vous engager sur un bien.

Le prix au m² demandé est-il cohérent avec les 10 dernières ventes comparables du secteur ? Utilisez la base DVF ou l’IA avec data.gouv.fr pour le vérifier en quelques minutes.

Le DPE est-il favorable ou défavorable ? Un bien classé F ou G nécessitera des travaux de rénovation énergétique obligatoires et justifie une décote de 10 à 20 % par rapport à un bien équivalent mieux classé. Intégrez le coût des travaux dans votre calcul.

Le rendement correspond-elle à votre stratégie ? Si vous visez le cash-flow, le rendement brut doit être supérieur à 7-8 % pour espérer un excédent après charges. Si vous visez la plus-value patrimoniale, la décote par rapport au marché doit être d’au moins 15 % pour justifier le risque.

Le cash-flow net est-il positif, nul ou négatif ? Et si négatif, de combien par mois ? Pouvez-vous tenir cet effort d’épargne sur toute la durée du crédit sans mettre en danger votre situation financière ?

Quel est votre scénario de sortie à 7, 10 ou 15 ans ? Quelle plus-value pouvez-vous raisonnablement espérer compte tenu de l’évolution du marché local, des travaux réalisés et de l’évolution prévisible du quartier ?

Un bien au bon prix, c’est un bien que vous pouvez justifier avec des données. Pas avec un pressentiment.