Le Bloc — L'immobilier résidentiel français, chaque mois, sans filtre.

Marché immobilier avril 2026 : prix en recul, taux sous tension, BCE au tournant — le point complet pour propriétaires et investisseurs

1. MARCHÉ & PRIX

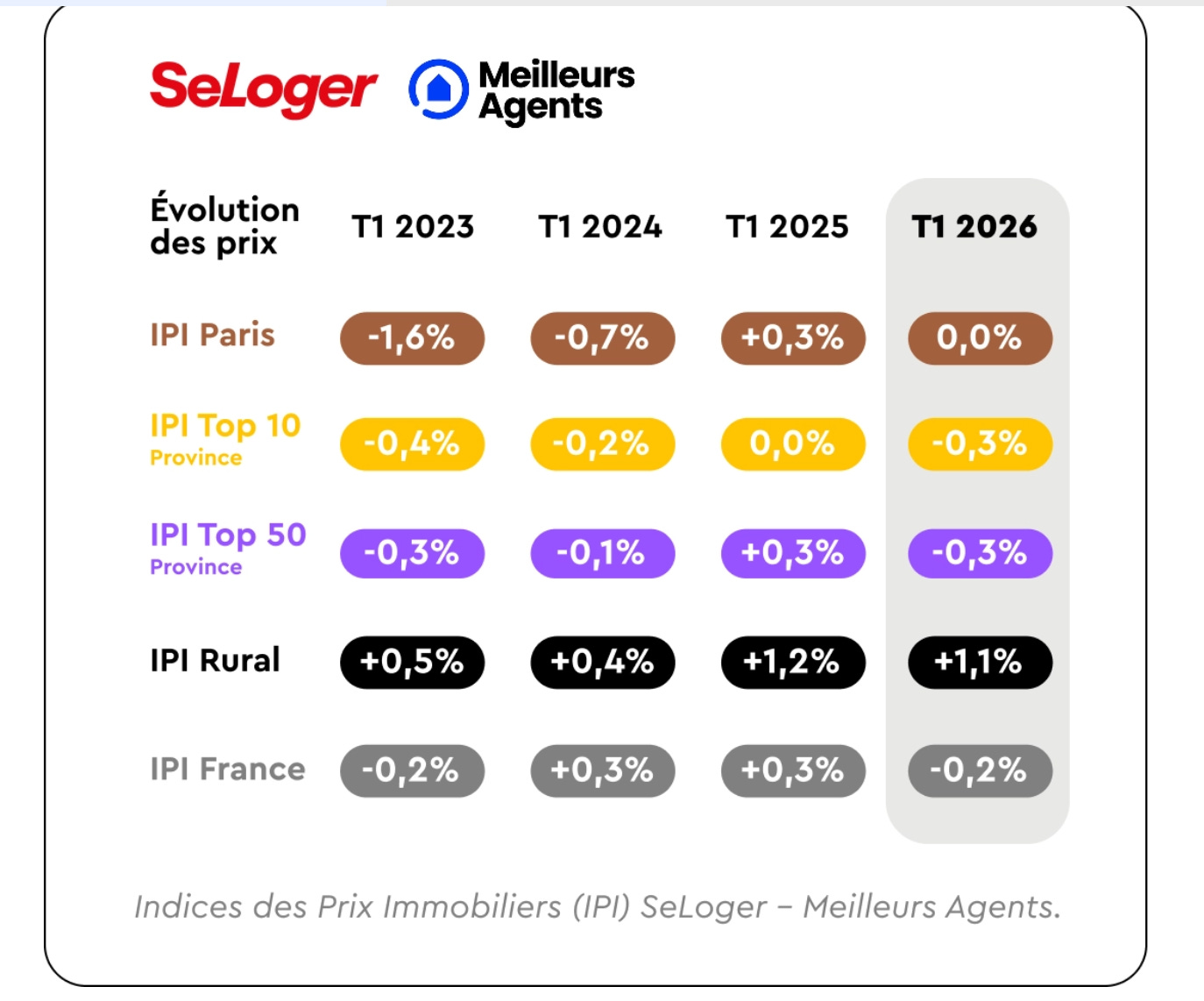

Le premier trimestre 2026 se referme sur une tonalité morose. Selon les données Meilleurs Agents / SeLoger publiées début avril, les prix de l’immobilier ancien reculent de −0,2 % en France sur le T1 2026, contre +0,3 % au T1 2025.

Dans le Top 50 des grandes villes, la baisse atteint −0,3 %. Paris reste stable à 0,0 %, un cran en dessous du léger rebond observé l’an passé. Le prix moyen au m² national se situe autour de 3 140 €/m² en avril 2026.

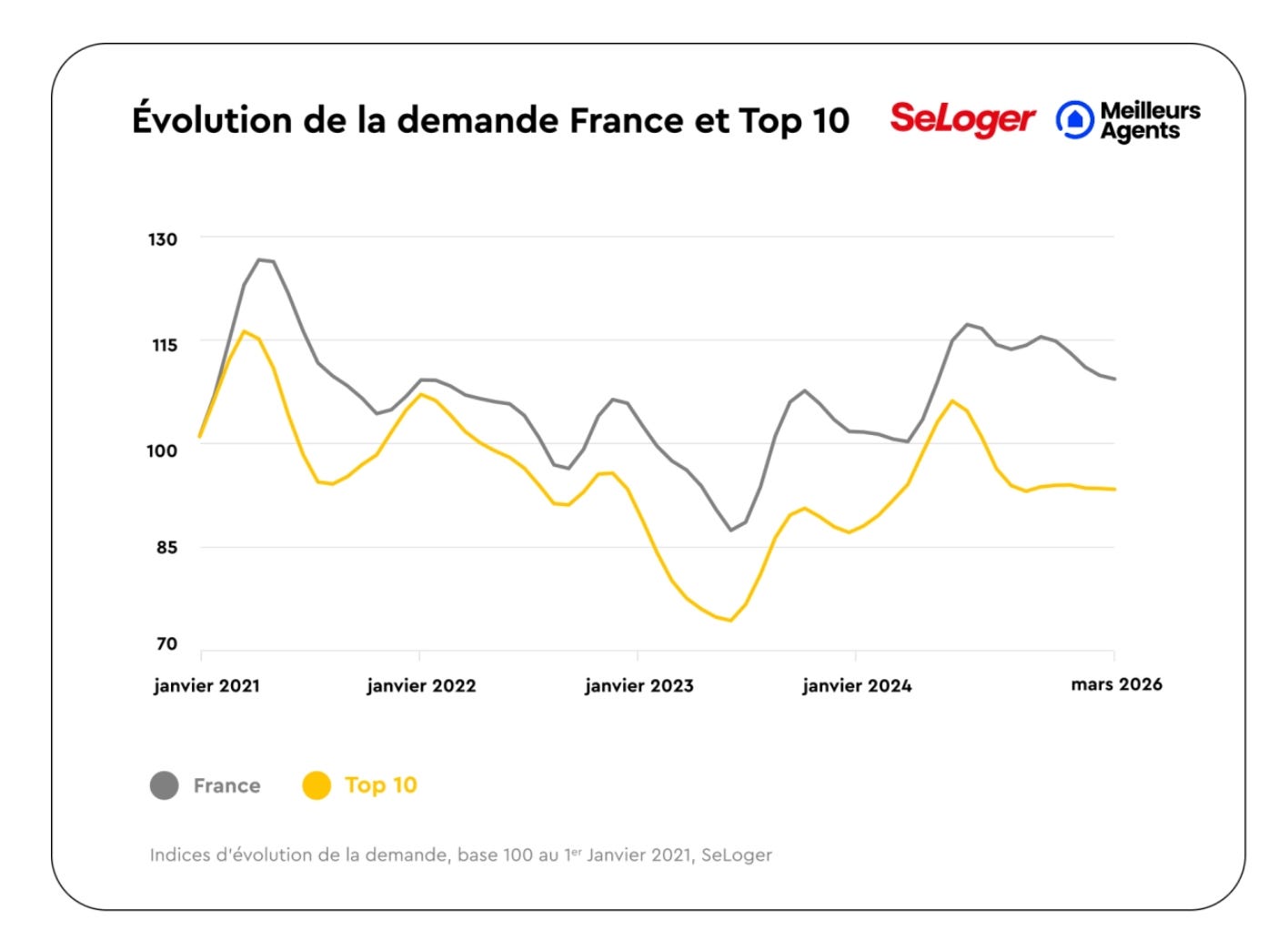

Le printemps immobilier que tout le monde attendait n’a pas lieu.

La demande, habituellement en hausse de +7 % en moyenne entre janvier et mars chaque année depuis 2021, a cette fois reculé de −2 % sur la période.

Le sursaut saisonnier n’est tout simplement pas au rendez-vous.

À l’échelle nationale, la demande reste à +2 % par rapport à mars 2022, mais dans le Top 10 des grandes agglomérations, elle se situe −11 % sous son niveau d’avant la hausse des taux. À Paris, l’écart est de −12 %.

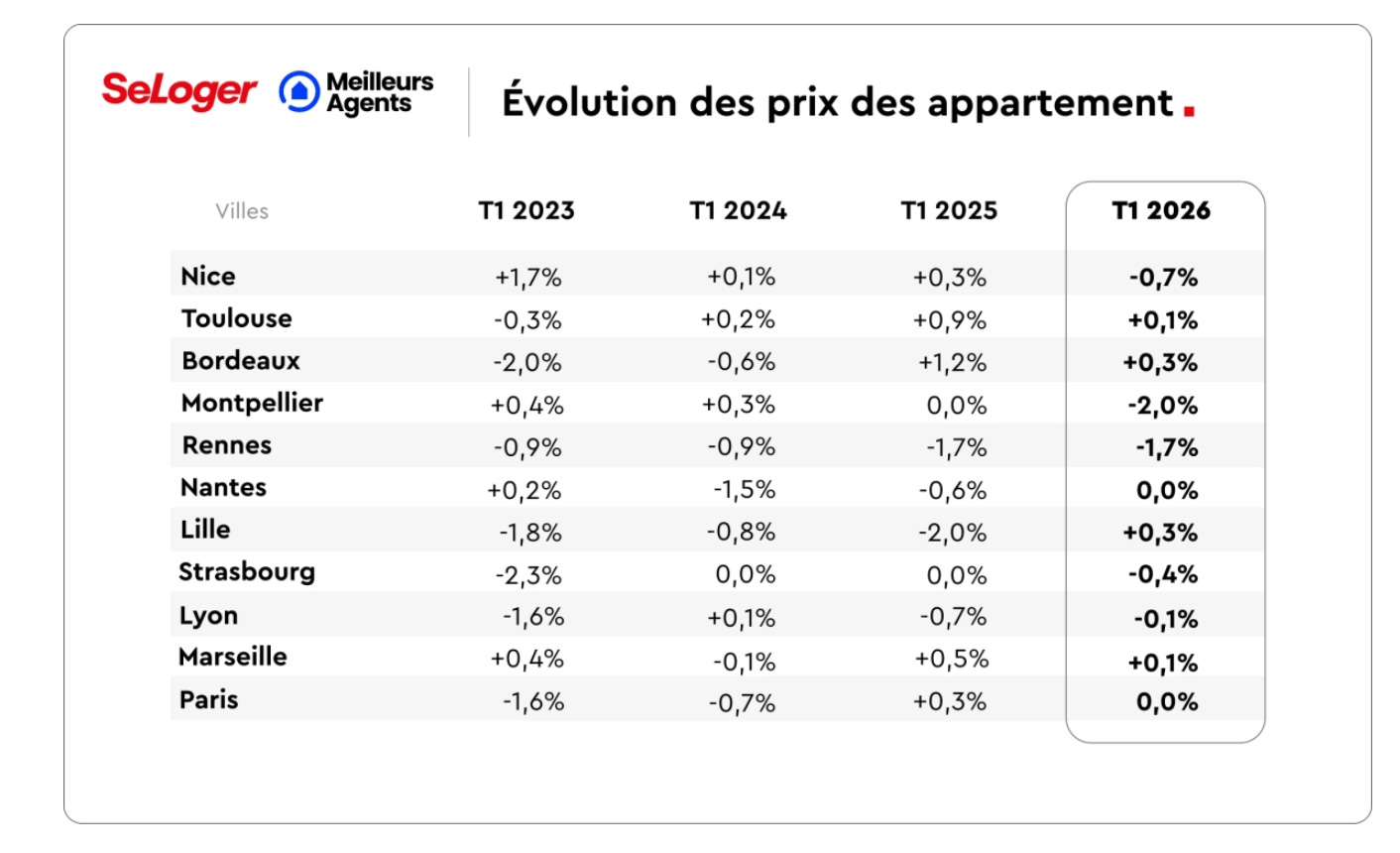

Dans le détail des grandes villes, Lille (+0,3 %) et Nantes (0,0 %) amorcent un rattrapage après de très fortes corrections (respectivement −6,3 % et −12 % depuis 2022). Lyon limite la casse à −0,1 %.

En revanche, Nice (−0,7 %), Strasbourg (−0,4 %) et Montpellier (−2,0 %) poursuivent leur phase d’ajustement. Le marché rural fait exception avec +1,1 % sur le trimestre, porté par des prix accessibles et un pouvoir d’achat immobilier plus solide.

Côté volumes, les Notaires de France faisaient état de 921 000 transactions dans l’ancien fin 2025 (reprise confirmée).

Mais Foncia Transaction relève un recul de −3 % des ventes au T1 2026 sur un an, signe que la dynamique faiblit.

Le stock de biens à la vente progresse de +3 % au T1 2026 selon les réseaux indépendants, signe que l’offre se reconstitue sans que la demande suive au même rythme.

Le facteur aggravant du mois : la guerre au Moyen-Orient (conflit Iran) a fait bondir le pétrole de +45 % en moins de trois semaines fin mars, le baril passant de 71 à environ 100 dollars. Ce choc énergétique pèse sur l’inflation et alimente les comportements d’attentisme chez les ménages.

→ AVIS : Le marché est en panne. La reprise entrevue en 2025 ne se prolonge pas, et le printemps immobilier habituel est absent. Pour les acheteurs, c’est un environnement de négociation : le rapport de force s’est rééquilibré, notamment dans les grandes villes.

Pour les vendeurs, il faut être réaliste sur les prix affichés les biens mal positionnés restent en stock.

Pour les propriétaires, ce n’est pas le moment de vendre dans l’urgence, mais si un projet de cession est envisagé, ne pas attendre un hypothétique rebond : le risque de remontée des taux et de dégradation supplémentaire est réel. Le marché rural reste le seul segment véritablement porteur.

2. CRÉDIT & TAUX IMMOBILIERS

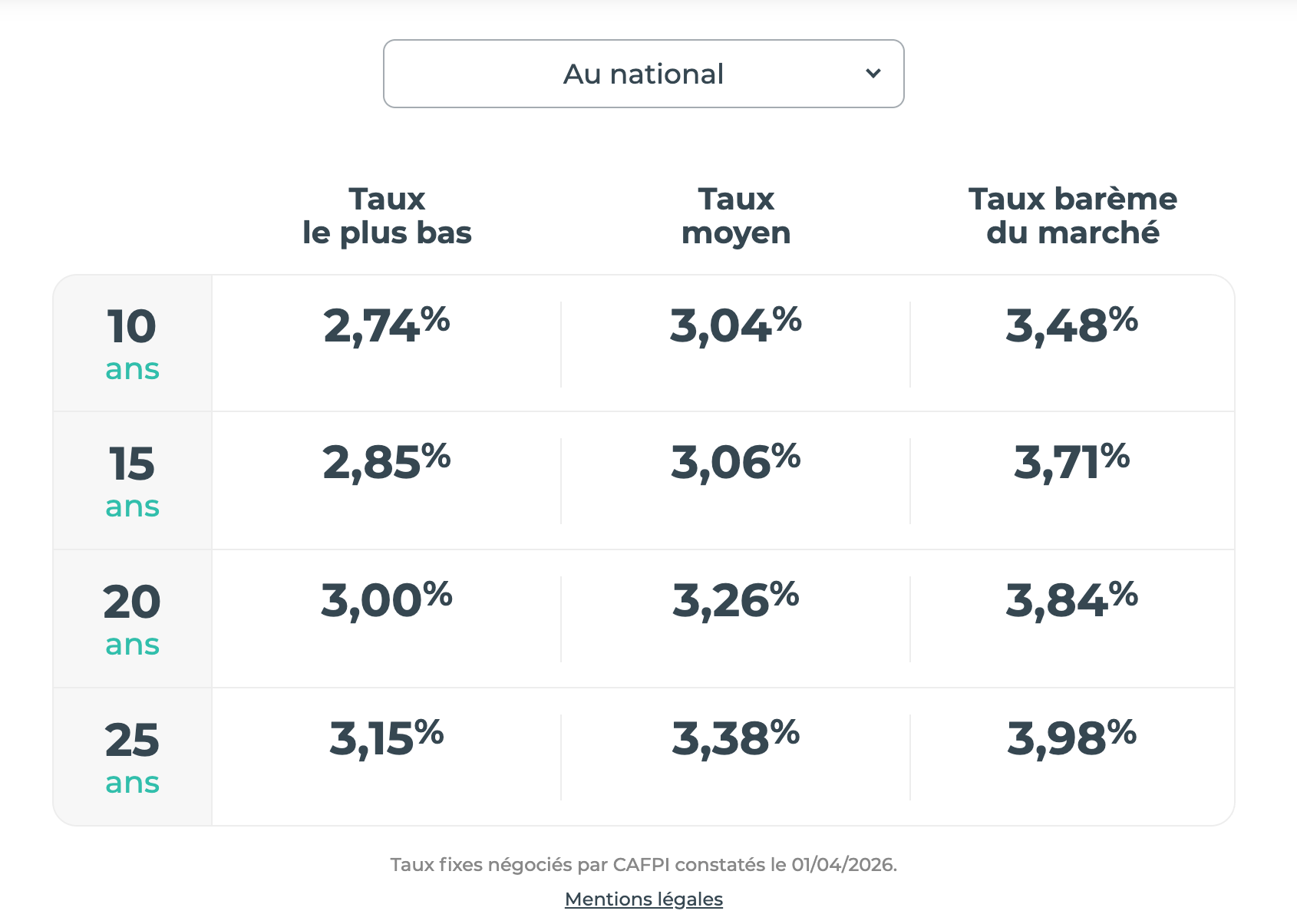

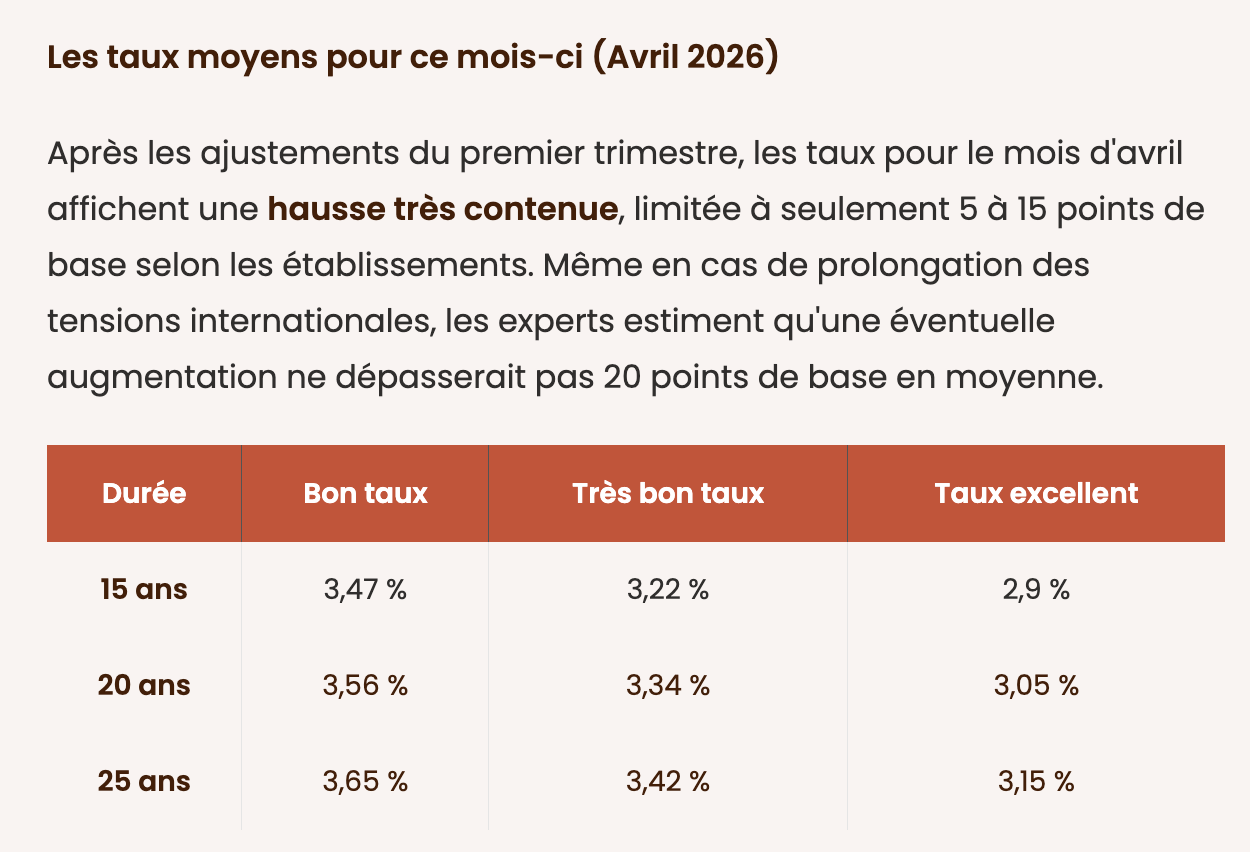

Les taux de crédit immobilier en avril 2026 affichent une apparente stabilité, mais cette lecture masque des tensions sous-jacentes. Selon CAFPI, les taux moyens obtenus pour ses clients s’établissent à 3,07 % sur 15 ans, 3,26 % sur 20 ans et 3,38 % sur 25 ans en léger recul de −6 points de base sur 15 ans et −3 points sur 25 ans par rapport au mois précédent.

Chez Pretto, la lecture est différente : les taux remontent de +0,10 à +0,12 point en moyenne par rapport à mars, avec des taux moyens de 3,30 % sur 15 ans, 3,41 % sur 20 ans et 3,52 % sur 25 ans.

Meilleurtaux affiche des taux de 3,20 % sur 15 ans, 3,35 % sur 20 ans et 3,45 % sur 25 ans. L’écart entre courtiers reflète la forte disparité selon les profils emprunteurs.

Le facteur majeur du mois est l’envolée de l’OAT 10 ans, passé de 3,2 % mi-février à 3,87 % en pic, un niveau inédit depuis 2009.

Au 17 avril, l’OAT redescendait à 3,58 %, mais reste sous haute tension. Cette envolée est directement liée au choc pétrolier et aux anticipations inflationnistes provoquées par le conflit iranien.

La BCE a maintenu ses taux directeurs inchangés le 19 mars (taux de dépôt à 2,00 %, taux de refinancement à 2,15 %), mais les marchés anticipent désormais une hausse de +0,3 à +0,5 point d’ici fin 2026.

La prochaine réunion de la BCE est fixée au 30 avril Barclays et J.P. Morgan tablent sur une première hausse dès cette date.

Les taux d’usure publiés par la Banque de France au 1er avril 2026 sont en baisse pour les durées courtes et en légère hausse pour les longues durées :

4 % (< 10 ans), 4,48 % (10 à 20 ans), 5,19 % (20 ans et plus).

Le risque d’un effet ciseau taux bancaires qui remontent vers un taux d’usure qui, lui, reflète les conditions du trimestre précédent — est évoqué par Meilleurtaux si les tensions se prolongent.

Point positif : les banques continuent d’utiliser le crédit immobilier comme produit d’appel pour capter de nouveaux clients, ce qui freine la répercussion intégrale de la hausse de l’OAT.

Les simulations Pretto sont en hausse de +21 % entre mars 2025 et mars 2026, signe que l’intérêt des acheteurs reste vif.

Le Crédit Agricole a ajusté ses barèmes de +0,07 point, le CCF de +0,30 point, le Crédit Agricole Île-de-France de +0,10 point.

→ AVIS : Le message est clair : sécurisez votre taux maintenant.

La fenêtre de tir est encore ouverte, avec des taux autour de 3,00 à 3,15 % pour les meilleurs dossiers sur 20-25 ans, mais elle pourrait se refermer.

Si la BCE relève ses taux le 30 avril et que l’OAT reste au-dessus de 3,60 %, les barèmes bancaires remonteront mécaniquement dans les semaines suivantes.Pour un couple avec 4 300 € de revenus nets, la capacité d’emprunt sur 20 ans à 3,26 % est d’environ 250 000 € elle diminuera si les taux passent à 3,50 %.

Le pouvoir d’achat immobilier recule déjà dans la plupart des grandes villes, avec −5,5 % de surface finançable à Paris sur un an.

Attendre une baisse franche est un pari perdant dans le contexte actuel.

3. RÉGLEMENTATION & FISCALITÉ

Deux sujets majeurs ont marqué la période.

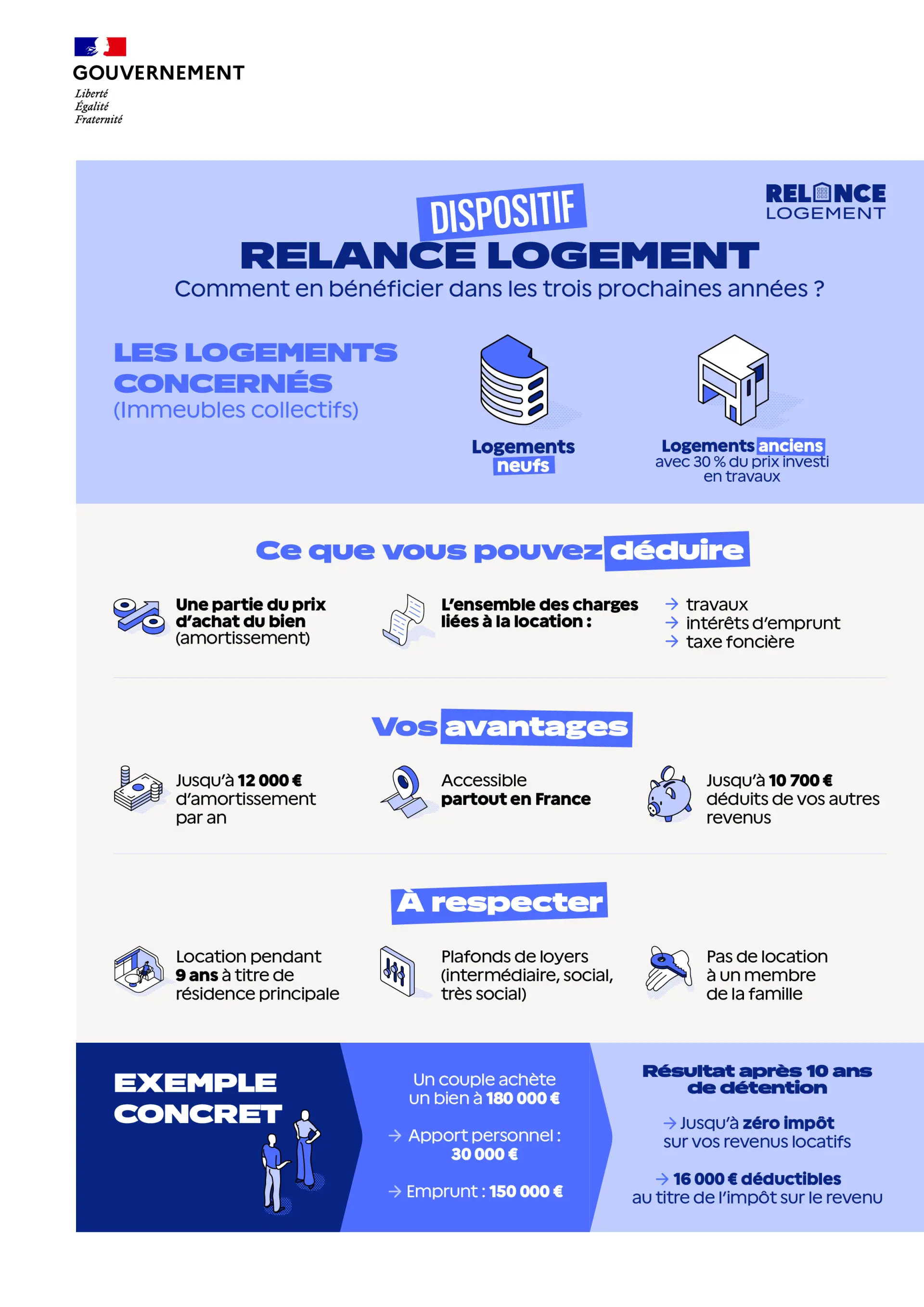

Dispositif Jeanbrun (“Relance logement”)

Promulgué le 20 février 2026 dans le cadre de la loi de finances 2026, ce dispositif est désormais pleinement opérationnel.

Il crée un statut du bailleur privé permettant un mécanisme d’amortissement forfaitaire de 80 % du prix d’acquisition pour les logements loués nus, à titre de résidence principale, sous le régime du réel foncier. L’amortissement annuel déductible est de 3 % par an (plafonné à 8 000 €) pour un loyer intermédiaire, et 3,5 % par an (plafonné à 10 000 €) lorsque 50 % au moins des logements bénéficient de loyers sociaux.

Le dispositif est ouvert pour 3 ans et cible les logements collectifs avec un minimum de 30 % de travaux. Il remplace la logique de réduction d’impôt du Pinel par une logique d’amortissement inspirée du LMNP.

C’est un changement de paradigme pour l’investissement locatif.

LMNP — Réintégration des amortissements : confirmation rétroactive.

La réponse ministérielle publiée au Journal Officiel le 24 mars 2026 (question n° 10097, députée Sophie Mette) confirme sans ambiguïté que la réintégration des amortissements dans le calcul de la plus-value immobilière (article 84 de la LF 2025) s’applique à toutes les cessions postérieures au 15 février 2025, quelle que soit la date de mise en location du bien. Les amortissements déduits avant 2025 sont donc concernés. Le BOFiP doit être mis à jour prochainement pour formaliser cette position.

C’est une confirmation lourde de conséquences pour tout investisseur LMNP envisageant une revente : la facture fiscale peut bondir de plusieurs dizaines de milliers d’euros.

Autres points à noter : la Taxe sur les Logements Vacants (TLV) s’applique désormais aux logements inoccupés depuis plus de 12 mois (contre 24 mois auparavant) dans les zones tendues. La déclaration d’impôt sur le revenu est ouverte depuis le 9 avril 2026 les dates limites en ligne sont fixées au 21 mai (zone 1), 28 mai (zone 2) et 4 juin (zone 3).

→ AVIS : Le dispositif Jeanbrun est une vraie bonne nouvelle pour les investisseurs dans le neuf collectif ou la rénovation lourde, à condition de bien calibrer le loyer (plafonds intermédiaires ou sociaux) et de respecter les 30 % de travaux minimum. Il redonne de l’intérêt à la location nue dans un contexte où le LMNP devient moins attractif à la revente.

Concernant le LMNP, la réponse ministérielle du 24 mars est un coup dur : si vous envisagiez de vendre un bien meublé amorti depuis 10 ou 15 ans, faites recalculer votre plus-value immédiatement avec votre comptable.

L’écart peut être considérable !

Enfin, vérifiez que vos biens vacants en zone tendue sont bien remis en location,le seuil de 12 mois est vite atteint.

4. DPE & RÉNOVATION ÉNERGÉTIQUE

Le nouveau mode de calcul du DPE entré en vigueur le 1er janvier 2026 continue de produire ses effets. Le coefficient de conversion de l’énergie primaire pour l’électricité est passé de 2,3 à 1,9, ce qui a mécaniquement reclassé environ 850 000 logements auparavant classés F ou G vers la classe E. Les logements chauffés à l’électricité et correctement isolés sont les principaux bénéficiaires : certains gagnent une à deux lettres sans travaux.

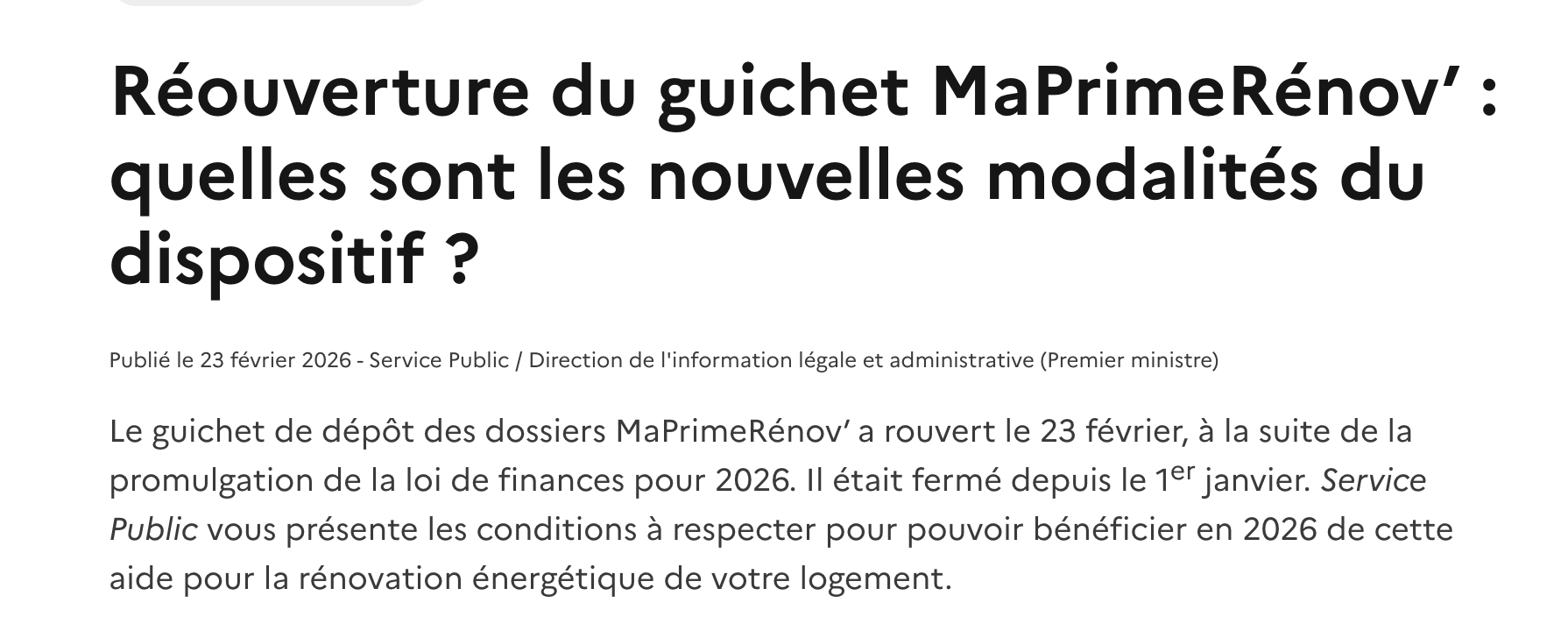

MaPrimeRénov’ a rouvert ses guichets le 23 février 2026 après une suspension liée au retard de la loi de finances.

Le budget est maintenu à environ 3,6 milliards d’euros.

Le recentrage se confirme : dans le parcours par geste, les aides pour l’isolation des murs (intérieur et extérieur) et pour certaines chaudières biomasse disparaissent.

Les parcours accompagnés restent généreusement dotés : jusqu’à 30 000 € pour un gain de deux classes DPE et 40 000 € pour trois classes ou plus. L’éco-PTZ est prolongé jusqu’au 31 décembre 2027, plafonné à 50 000 € sur 20 ans.

Côté calendrier réglementaire : les logements classés G sont interdits à la location depuis le 1er janvier 2025. Les logements classés F le seront au 1er janvier 2028. Les logements classés E en 2034.

Le DPE collectif devient incontournable pour les copropriétés dont le permis de construire est antérieur au 1er janvier 2013.

Le plan pluriannuel de travaux (PPT) est obligatoire pour les immeubles de plus de 15 ans.

À noter également : l’attestation numérique OPERAT (Décret Tertiaire) devient obligatoire à compter du 1er juillet 2026 pour les bâtiments tertiaires de plus de 1 000 m², avec affichage dans les halls.

→ AVIS : Pour les propriétaires de logements chauffés à l’électricité, la réforme du DPE est une aubaine : faites refaire votre diagnostic si vous étiez classé F ou G, votre bien pourrait basculer en E et redevenir louable sans travaux. Mais ne vous y trompez pas la consommation réelle ne change pas, et l’isolation reste le sujet prioritaire.

Pour les bailleurs avec un logement classé F, il reste moins de 20 mois avant l’interdiction de location au 1er janvier 2028. Anticiper les travaux est impératif, d’autant que les aides MaPrimeRénov’ pour les gestes isolés se réduisent. Privilégiez une rénovation globale accompagnée pour maximiser les subventions. Le recentrage de MaPrimeRénov’ sur les rénovations d’ampleur pénalise les petits budgets les aides ne sont plus suffisantes pour un propriétaire qui voudrait juste changer ses fenêtres ou isoler ses murs au coup par coup.

5. JURISPRUDENCE DU MOIS

Trois décisions marquantes sont tombées pendant la période.

Arrêt du 16 avril 2026 — Cour de cassation, 3e chambre civile, n° 24-13.191 (FS-B) : le décès du bailleur avant la fin du préavis annule le congé pour reprise. La Cour casse un arrêt de la cour d’appel de Paris qui avait validé la reprise d’un logement par l’héritier d’une bailleresse décédée avant la date d’effet du congé. La Cour pose un principe clair : « les conditions de la reprise du logement devant être appréciées en la personne de son bénéficiaire, le décès de celui-ci, survenu avant la date d’expiration du délai de préavis, prive d’effet le congé aux fins de reprise ». Le droit de reprise n’est donc pas transmissible aux héritiers lorsque le bénéficiaire désigné décède pendant le préavis. C’est un arrêt publié au Bulletin, il fait jurisprudence.

Arrêt du 2 avril 2026 — Cour de cassation, 3e chambre civile, n° 24-15.059 (FS-B) : le droit de surélévation en copropriété appartient au syndicat, pas au copropriétaire. La SCI Acanthe Immobilier, propriétaire de la totalité des lots privatifs d’un bâtiment en copropriété, revendiquait un droit exclusif de surélévation. La Cour confirme que le droit de surélever appartient au syndicat des copropriétaires, et non au copropriétaire unique du bâtiment concerné, même si celui-ci occupe la totalité des parties privatives.

Arrêt du 12 mars 2026 — Cour de cassation, 3e chambre civile, n° 24-18.397 : condamnation confirmée pour surévaluation immobilière. La Cour confirme la condamnation de la société Stellium Immobilier (anciennement Omnium Conseil) pour avoir vendu un appartement locatif 144 210 € alors qu’il n’en valait que 59 000 € dix ans plus tard. Résultat : 28 800 € de dommages et intérêts et confirmation de la responsabilité du professionnel de l’immobilier défiscalisant. Un signal fort pour les investisseurs qui achètent sur plan via des “packages” de défiscalisation.

→ AVIS : L’arrêt du 16 avril sur le congé pour reprise est un arrêt majeur. Si vous êtes propriétaire-bailleur âgé ou en situation de santé fragile, et que vous envisagez un congé pour reprise, assurez-vous que le bénéficiaire désigné sera encore vivant à la date d’effet du congé. En cas de décès pendant le préavis, tout est à refaire. Pour les copropriétaires, la décision sur la surélévation rappelle que le syndicat reste maître de la décision, même si un seul lot privatif occupe le bâtiment.

Enfin, la condamnation Stellium doit alerter tout investisseur : n’achetez jamais un bien défiscalisé “clé en main” sans vérification indépendante du prix réel au m².

6. SIGNAL FAIBLE / POINT D’ATTENTION

La BCE sur le point de remonter ses taux un retournement que personne n’attendait il y a trois mois.

Jusqu’en février 2026, le consensus de marché tablait sur une stabilité des taux directeurs, voire une nouvelle baisse.

Le conflit au Moyen-Orient a tout bouleversé.

Le pétrole à 100 dollars, l’inflation qui pourrait dépasser 3 % en zone euro d’ici juin selon TF1 Info, et l’OAT 10 ans qui a atteint 3,87 % en pic le plus haut depuis 2009 ont rebattu les cartes. Barclays et J.P. Morgan anticipent une première hausse des taux BCE dès le 30 avril, et le FMI évoque jusqu’à +50 points de base cumulés en 2026 (source Reuters, 17 avril).

Pour le marché immobilier, le mécanisme est mécanique :

hausse des taux directeurs → hausse des taux obligataires → hausse des barèmes bancaires → contraction du pouvoir d’achat → ralentissement des transactions → pression baissière sur les prix.

C’est exactement le scénario de 2022-2023 qui pourrait se rejouer, en version accélérée.

Le signal faible n’est plus si faible : les banques absorbent encore le choc pour préserver le printemps immobilier, mais le CCF a déjà relevé ses barèmes de +0,30 point en avril. Si le conflit se prolonge au-delà de quelques semaines, le cycle de détente amorcé depuis 2024 sera interrompu.

→ AVIS : C’est le point d’attention numéro un. Surveillez la réunion de la BCE du 30 avril comme le lait sur le feu. Une hausse de 25 points de base serait un signal de retournement majeur. Pour les emprunteurs, bouclez vos dossiers maintenant.

Pour les vendeurs, ne tardez pas à accepter les offres raisonnables les conditions de financement de vos acheteurs risquent de se dégrader. Pour les investisseurs, intégrez dans vos calculs un scénario de taux à 3,80-4,00 % sur 20 ans d’ici fin 2026.

LES 3 POINTS À RETENIR CE MOIS-CI

1. Le printemps immobilier 2026 n’a pas lieu. Les prix reculent de −0,2 % au T1, la demande baisse de −2 % au lieu des +7 % habituels, et le choc pétrolier lié au conflit iranien alimente l’attentisme. Le marché est en suspension, pas en reprise.

2. Les taux de crédit immobilier sont en sursis. Les banques tiennent leurs barèmes pour l’instant, mais l’OAT 10 ans a atteint 3,87 % et la BCE pourrait relever ses taux dès le 30 avril. Sécurisez votre financement sans attendre.

3. LMNP : la facture fiscale à la revente vient d’être confirmée. La réponse ministérielle du 24 mars 2026 acte la réintégration de tous les amortissements — y compris ceux pratiqués avant 2025 — dans le calcul de la plus-value. Faites recalculer votre situation si vous envisagez une cession.

CALENDRIER — DATES À NOTER

30 avril 2026 — Réunion de la BCE (décision taux directeurs). Potentielle première hausse des taux depuis juin 2024. Impact direct sur les barèmes bancaires dans les semaines suivantes.

5 mai 2026 — Date limite de télétransmission de la liasse fiscale LMNP/LMP (régime réel, revenus 2025). Les bailleurs au réel doivent transmettre les déclarations 2031 et annexes.

19 mai 2026 — Date limite de déclaration papier pour l’impôt sur le revenu (cas exceptionnels).

21 mai 2026 — Date limite de déclaration en ligne des revenus (zone 1 : départements 01 à 19). Inclut la déclaration des revenus fonciers, les revenus LMNP, et la déclaration IFI le cas échéant.

28 mai 2026 — Date limite zone 2 (départements 20 à 54).

4 juin 2026 — Date limite zone 3 (départements 55 à 974/976).

11 juin 2026 — Prochaine réunion de la BCE après celle du 30 avril.

1er juillet 2026 — Entrée en vigueur de l’attestation numérique OPERAT obligatoire pour les bâtiments tertiaires > 1 000 m².

1er juillet 2026 — Nouveaux taux d’usure (T3 2026) publiés par la Banque de France.

SOURCES

Sources — Marché & Prix :

Meilleurs Agents / SeLoger — “Printemps de l’immobilier : la reprise marque une pause” (1er avril 2026) — edito.seloger.com

MySweetImmo — “Marché immobilier 2026 : Le printemps patine déjà” (2 avril 2026) — mysweetimmo.com

TF1 Info — “Pas de sursaut saisonnier habituel : le marché immobilier marque le pas” (1er avril 2026) — tf1info.fr

Foncia Transaction / MonImmeuble — “Le marché immobilier français en pause au T1 2026” (10 avril 2026) — monimmeuble.com

Le Figaro Immobilier — “Hausse des taux, inflation : alerte sur le marché de l’immobilier” (3 avril 2026) — immobilier.lefigaro.fr

Optimhome — “Le marché immobilier en avril 2026 en France” — optimhome.com

Journal de l’Agence — “1er trimestre 2026 : les indépendants confirment la reprise malgré des fragilités” (9 avril 2026) — journaldelagence.com

Notaires de France — Bilan immobilier 2025 (décembre 2025) — notaires.fr

Sources — Crédit & Taux :

CAFPI — “Les taux de crédit immobilier en avril 2026” (18 avril 2026) — cafpi.fr

Pretto — “Taux immobilier avril 2026 : de 3,30 % à 3,52 %” (3 avril 2026) — pretto.fr

Meilleurtaux — “Notre analyse des taux immobiliers - Avril 2026” (1er avril 2026) — meilleurtaux.com

Meilleurtaux — “Crédit immobilier : légère hausse, usure sous tension” (2 avril 2026) — meilleurtaux.com

Service-public.fr — “Prêts bancaires - Les nouveaux plafonds du taux d’usure” (2 avril 2026) — service-public.gouv.fr

Banque de France — Taux d’usure 2026-Q2 (27 mars 2026) — banque-france.fr

BCE — Décision de politique monétaire du 19 mars 2026 — ecb.europa.eu

Boursorama — “BCE : Des discussions sur une hausse des taux envisagées en avril” (19 mars 2026) — boursorama.com

Raisin — Suivi des taux directeurs BCE (avril 2026) — raisin.com

Trading Economics — Rendement OAT 10 ans France — tradingeconomics.com

Banque de France Webstat — OAT 10 ans moyenne mars 2026 : 3,60 % — webstat.banque-france.fr

Sources — Réglementation & Fiscalité :

Service-public.fr — “De nouvelles réductions fiscales pour les bailleurs - Dispositif Relance logement” (24 février 2026) — service-public.gouv.fr

Ministère de l’Écologie — “Relance logement : un nouveau dispositif” (28 janvier 2026) — ecologie.gouv.fr

Le Point — “Loi Jeanbrun 2026 : le dispositif fiscal qui redéfinit l’investissement locatif” (24 mars 2026) — lepoint.fr

Actu-juridique.fr — “Location nue : le nouveau dispositif Jeanbrun en faveur des bailleurs” — actu-juridique.fr

Legifiscal — “Plus-value immobilière et LMNP : les amortissements antérieurs à 2025 également à réintégrer” (27 mars 2026) — legifiscal.fr

Assemblée nationale — Réponse question n° 10097, JO AN du 24 mars 2026, p. 2523

Locafis — “Réglementations immobilières en France en 2026” (14 avril 2026) — locafis.fr

Sources — DPE & Rénovation énergétique :

Maison & Travaux — “Rénovation énergétique 2026 : DPE, MaPrimeRénov’… ces nouvelles règles” (17 avril 2026) — maison-travaux.fr

Service-public.fr — “Réouverture du guichet MaPrimeRénov’” — service-public.gouv.fr

Ootravaux — “MaPrimeRénov’ 2026 : changements, nouveaux montants” (3 avril 2026) — ootravaux.fr

Économie.gouv.fr — “Un nouveau DPE au 1er janvier 2026 pour favoriser le chauffage électrique” — economie.gouv.fr

Hellio — “MaPrimeRénov’ 2026 : quels changements prévus ?” (12 mars 2026) — particulier.hellio.com

Sources — Jurisprudence :

Cour de cassation, 3e civ., 16 avril 2026, n° 24-13.191 (FS-B) — courdecassation.fr / legifrance.gouv.fr

Charente Libre — “Location : le propriétaire décède après avoir donné congé, l’héritier peut-il vous expulser ?” (17 avril 2026) — charentelibre.fr

Ouest-France — “Succession : un héritier peut-il reprendre le logement loué ?” (17 avril 2026) — ouest-france.fr

Cour de cassation, 3e civ., 2 avril 2026, n° 24-15.059 (FS-B) — courdecassation.fr

MonImmeuble — “Droit de surélévation en copropriété : le syndicat seul décide” (9 avril 2026) — monimmeuble.com

Cour de cassation, 3e civ., 12 mars 2026, n° 24-18.397 — courdecassation.fr

Le Figaro Immobilier — “Son appartement locatif acheté 144 210 € ne vaut que 59 000 €” (27 mars 2026) — immobilier.lefigaro.fr

Sources — Signal faible & Calendrier :

Reuters — “La BCE devrait relever ses taux de 50 points de base en 2026 - FMI” (17 avril 2026) — reuters.com

Boursorama — “La BCE devrait commencer à relever ses taux dès le mois d’avril” (20 mars 2026) — boursorama.com

TF1 Info — “Ces chiffres qui montrent que la guerre au Moyen-Orient pèse déjà” (25 mars 2026) — tf1info.fr

Les Échos — “Guerre en Iran : ce qui menace le printemps de l’immobilier en France” — lesechos.fr

Impots.gouv.fr — Calendrier fiscal 2026 — impots.gouv.fr

Immonot — “Déclaration de revenus 2026 : dates et points de vigilance pour les propriétaires” (31 mars 2026) — immonot.com