Location meublée : le triple choc fiscal qui change tout pour les bailleurs

Loi Le Meur, réintégration des amortissements, hausse de la CSG : décryptage complet des 3 réformes qui frappent simultanément les loueurs en meublé, avec chiffres, sources et stratégies d'adaptation.

Si vous êtes propriétaire bailleur en meublé, ce printemps 2026 ne ressemblera pas aux précédents.

Trois réformes convergent simultanément pour modifier en profondeur l’équation fiscale de votre investissement :

La loi Le Meur (loi n° 2024-1039 du 19 novembre 2024) qui durcit le régime micro-BIC

La réintégration des amortissements dans le calcul de la plus-value (article 84 de la loi de finances 2025)

La hausse de la CSG sur les revenus du capital portant les prélèvements sociaux de 17,2 % à 18,6 % (article 12 de la LFSS 2026).

Ces trois mesures, qui s’appliquent aux revenus perçus en 2025 et déclarés cette année, forment un triptyque dont l’impact cumulé peut se chiffrer en milliers d’euros selon votre profil.

Décryptage complet, chiffres à l’appui, pour comprendre ce qui change et surtout comment vous adapter.

Le régime micro-BIC : des règles profondément remaniées par la loi Le Meur

Le principe du micro-BIC : simplicité et abattement forfaitaire

Pour rappel, le régime des micro-entreprises (micro-BIC) est le régime fiscal par défaut des loueurs en meublé dont les recettes restent sous certains plafonds. Son fonctionnement est d’une grande simplicité : l’administration applique un abattement forfaitaire sur les recettes brutes, et l’impôt n’est calculé que sur le solde. Aucune comptabilité détaillée n’est requise, aucun justificatif de charges à produire (article 50-0 du Code général des impôts). C’est ce qui en faisait l’attrait principal pour des milliers de propriétaires, en particulier ceux qui louaient des meublés de tourisme sur des plateformes comme Airbnb ou Booking.

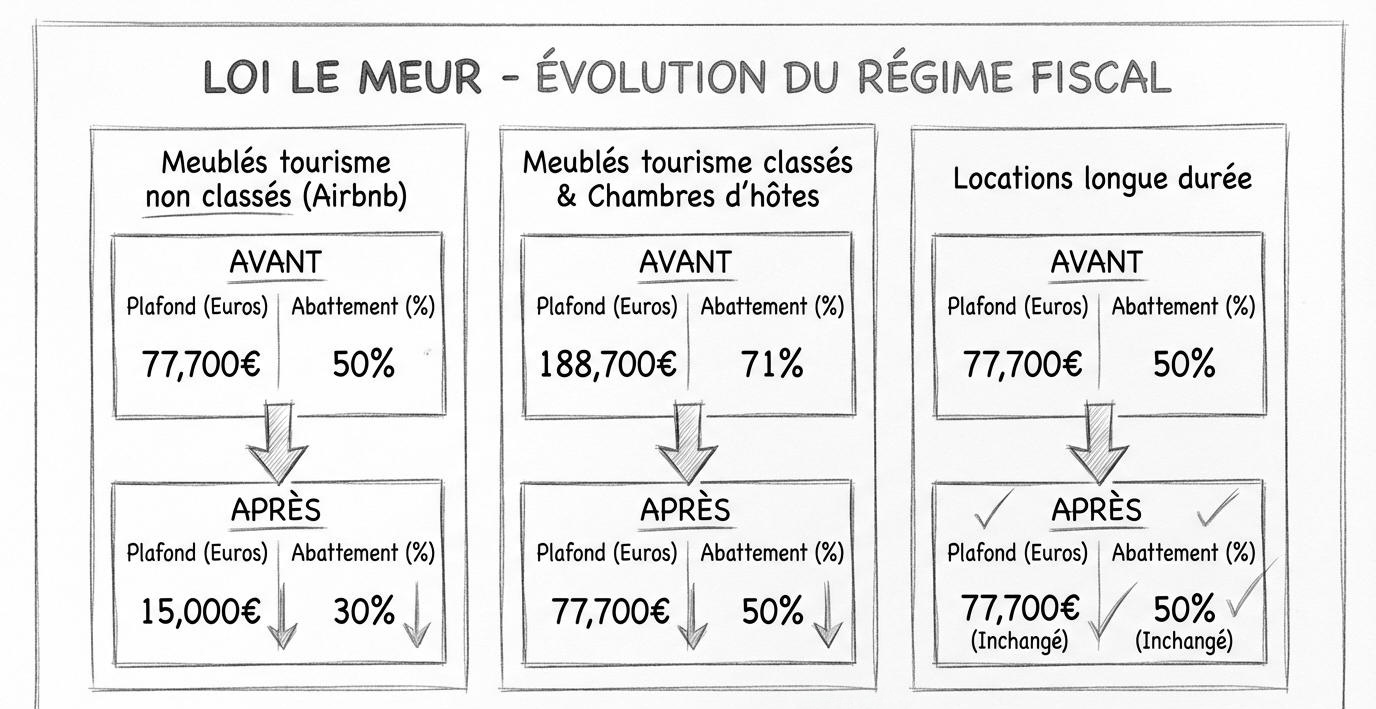

Ce qui change : des plafonds divisés, des abattements réduits

La loi Le Meur a profondément remanié ce cadre. Les nouvelles règles, applicables aux revenus perçus dès le 1er janvier 2025 (déclarés au printemps 2026), instaurent une distinction nette entre trois catégories de location meublée.

Pour les meublés de tourisme non classés (type Airbnb sans étoiles), le coup est sévère. Le plafond de recettes permettant de rester au micro-BIC chute de 77 700 € à seulement 15 000 € par an. L’abattement forfaitaire passe de 50 % à 30 %. En clair, sur 12 000 € de loyers annuels, l’ancien régime ne rendait imposable que 6 000 € (après abattement de 50 %) ; le nouveau en soumet 8 400 € (après abattement de 30 %). Au-delà de 15 000 € de recettes, le basculement au régime réel est automatique.

Pour les meublés de tourisme classés et les chambres d’hôtes, le plafond descend de 188 700 € à 77 700 €, et l’abattement passe de 71 % à 50 %. Un propriétaire de gîte classé percevant 12 000 € de loyers annuels voit sa base imposable passer de 3 480 € (avec l’ancien abattement de 71 %) à 6 000 € (avec le nouveau à 50 %), soit un quasi-doublement.

Pour les locations meublées de longue durée (bail d’un an minimum à usage de résidence principale, bail étudiant de 9 mois, bail mobilité), les paramètres restent inchangés : plafond de 77 700 € et abattement de 50 %. C’est un point essentiel, la longue durée résidentielle est épargnée par cette réforme, ce qui traduit clairement l’objectif des pouvoirs publics : réorienter l’offre locative vers le marché résidentiel permanent.

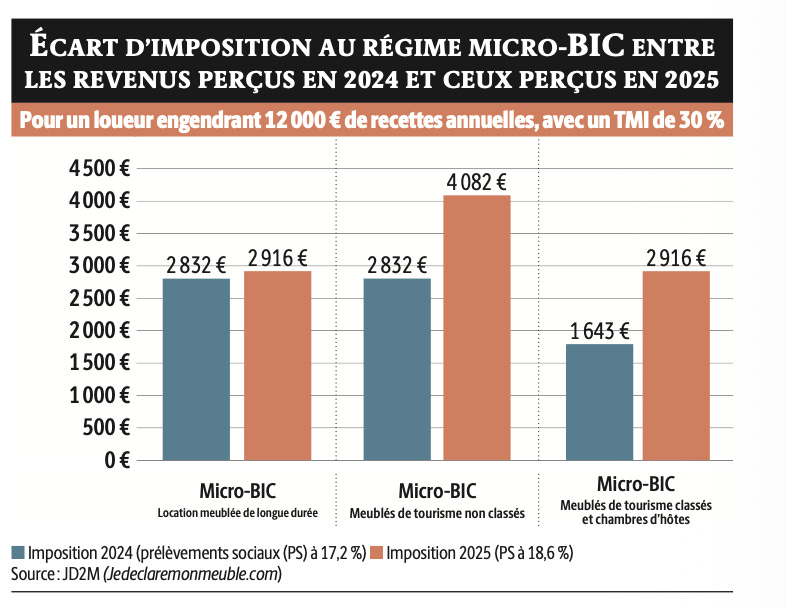

L’impact concret sur votre imposition : l’exemple d’un loueur à 12 000 € de recettes

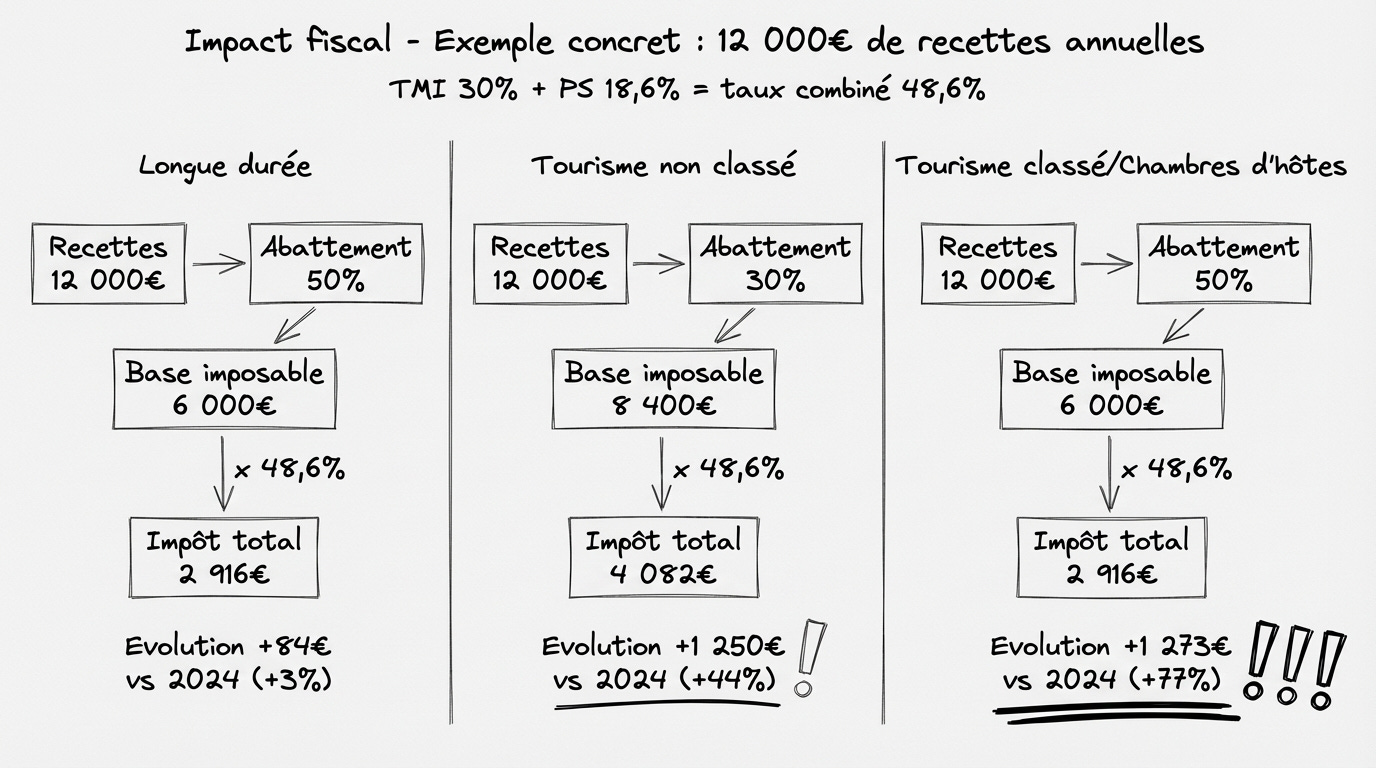

Prenons un propriétaire en tranche marginale d’imposition (TMI) à 30 %, percevant 12 000 € de recettes annuelles. Avec les prélèvements sociaux désormais à 18,6 % (LFSS 2026), le taux combiné d’imposition sur la base taxable atteint 48,6 % (30 % + 18,6 %).

En location meublée longue durée au micro-BIC, l’abattement de 50 % ramène la base imposable à 6 000 €.

L’impôt total (IR + PS) s’élève à 2 916 €.

Par rapport aux revenus 2024 (où les PS étaient à 17,2 %, soit un impôt de 2 832 €), la hausse est de 84 € modérée mais réelle.

En meublé de tourisme non classé, la situation est radicalement différente. L’abattement de 30 % ne laisse que 8 400 € de base imposable. L’impôt s’envole à 4 082 € contre 2 832 € en 2024 sous l’ancien régime à 50 % d’abattement.

C’est une hausse de 1 250 €, soit +44 % d’imposition en un an.

En meublé de tourisme classé ou chambre d’hôtes, la base imposable passe à 6 000 € (abattement de 50 % au lieu de 71 %), générant un impôt de 2 916 € contre 1 643 € en 2024 sous l’ancien régime, soit une hausse de 1 273 € (+77 %).

Le signal est clair : les pouvoirs publics ont ciblé la rentabilité fiscale des locations saisonnières, tout en préservant pour l’instant la location résidentielle de longue durée.

Cumul d’activités : les règles à maîtriser

Les bailleurs qui cumulent différents types de location meublée doivent naviguer dans un système de plafonds croisés.

Comme le précise Baptiste Bochart, juriste chez JD2M (Jedeclaremonmeuble.com), « ils peuvent rester au micro-BIC tant que chaque activité respecte son plafond propre et que le total des recettes n’excède pas 77 700 € ».

Un propriétaire qui loue un studio en longue durée (40 000 € de recettes) et un meublé de tourisme non classé (12 000 €) reste éligible au micro-BIC pour les deux activités, car chacune respecte son plafond respectif (77 700 € et 15 000 €) et le total (52 000 €) ne dépasse pas 77 700 €.

L’indivision n’exclut plus du micro-BIC : un revirement du Conseil d’État

Jusqu’à récemment, l’administration fiscale refusait systématiquement le bénéfice du micro-BIC aux biens détenus en indivision (BOI-BIC-DECLA-10-10-20, § 80). Le Conseil d’État a mis fin à cette doctrine dans un arrêt du 14 novembre 2025 (n° 495516).

La haute juridiction a jugé qu’une entreprise de location meublée exploitée par des époux en indivision pouvait accéder au régime micro-BIC.

Nuance importante : pour apprécier les seuils de recettes, c’est bien l’intégralité des recettes de l’entreprise qui est prise en compte, et non la quote-part de chaque indivisaire.

Un couple déclarant chacun la moitié des loyers ne peut donc pas fractionner le chiffre d’affaires pour rester artificiellement sous les plafonds.

Le micro-BIC n’est plus le régime miracle qu’il était pour les locations saisonnières. Mais pour de nombreux loueurs, la véritable question est désormais : faut-il basculer au régime réel ?

Le régime réel : contraintes nouvelles, avantages confirmés

Basculement au réel : une transition progressive

Le dépassement des nouveaux plafonds du micro-BIC n’entraîne pas un basculement immédiat au régime réel. Celui-ci ne s’impose qu’en cas de dépassement pendant deux années consécutives et ne devient effectif qu’à partir de la troisième année.

Un loueur saisonnier non classé qui dépasse 15 000 € pour la première fois en 2025 ne sera donc soumis d’office au régime réel qu’en 2027, à condition que le dépassement se confirme en 2026. Et ce basculement n’est jamais définitif : si les recettes repassent sous le plafond, le retour au micro-BIC est possible

Cependant, l’option volontaire pour le régime réel reste possible à tout moment, même lorsque le propriétaire est éligible au micro-BIC.

Cette option doit être exercée avant la date limite de dépôt de la déclaration 2042 (mai/juin) et se renouvelle tacitement chaque année.

La puissance du régime réel : charges, amortissements et déficit

Le régime réel permet de déduire l’ensemble des charges supportées durant l’année : intérêts d’emprunt, travaux d’entretien et de réparation, frais de gestion, charges de copropriété, taxe foncière, assurances, frais de comptabilité, CFE.

Mais son avantage décisif réside dans l’amortissement comptable du bien immobilier et du mobilier. L’amortissement par composants gros œuvre sur 25 à 50 ans, toiture sur 25 à 35 ans, installations techniques sur 15 à 30 ans, mobilier sur 5 à 10 ans permet de déduire chaque année une fraction de la valeur du bien, sans aucun décaissement réel.

Ce mécanisme ramène très fréquemment le bénéfice imposable à zéro pendant les 8 à 12 premières années d’exploitation, en particulier lorsque le bien a été acquis à crédit (les intérêts d’emprunt viennent s’ajouter aux amortissements).

Un chiffre éloquent, issu du rapport Le Meur de mai 2024 : 68 % des contribuables déclarant en régime BIC réel ne paient aucun impôt sur leurs revenus locatifs meublés.

Pour les LMNP (loueurs en meublé non professionnels), si les charges excèdent les recettes, le déficit est reportable sur les revenus locatifs meublés des 10 années suivantes (article 156, I-1° ter du CGI). Pour les LMP (loueurs en meublé professionnels), le déficit est reportable 6 ans seulement, mais il est imputable sur le revenu global du foyer fiscal un mécanisme sensiblement plus puissant lorsque les autres revenus sont élevés.

Le régime réel implique des obligations comptables renforcées : tenue d’une comptabilité, établissement d’une liasse fiscale (formulaire 2031-SD et annexes 2033), dépôt auprès du service des impôts des entreprises.

Le recours à un expert-comptable ou à un service spécialisé (entre 200 et 1 500 €/an selon la complexité) est quasi indispensable pour une première déclaration. Mais le coût de cette gestion comptable est lui-même intégralement déductible des revenus locatifs.

Le régime réel est-il systématiquement plus avantageux que le micro-BIC ?

Pas toujours. La bascule devient pertinente dès que les charges réelles (y compris amortissements) dépassent le forfait de 30 % ou 50 % selon le type de location. Pour un bien ancien payé comptant, avec peu de charges et un amortissement résiduel faible, le micro-BIC à 50 % peut rester compétitif. Mais pour tout bien acquis récemment, a fortiori à crédit, avec de lourds intérêts d’emprunt et 20 à 30 ans d’amortissements devant soi, le régime réel surpasse systématiquement le micro-BIC.

La hausse de la CSG : un surcoût ciblé mais réel

De 17,2 % à 18,6 % de prélèvements sociaux

La loi de financement de la Sécurité sociale pour 2026 (article 12, loi n° 2025-1403 du 30 décembre 2025) a créé une nouvelle « contribution financière pour l’autonomie » qui augmente de 1,4 point la CSG sur les revenus et gains du patrimoine. Le taux de CSG passe ainsi de 9,2 % à 10,6 %, portant le total des prélèvements sociaux (CSG + CRDS + prélèvement de solidarité) de 17,2 % à 18,6 % (article L. 136-8 du Code de la Sécurité sociale).

Cette hausse s’applique aux revenus locatifs meublés (BIC) perçus en 2025, déclarés au printemps 2026. Elle concerne les LMNP soumis aux prélèvements sociaux c’est-à-dire la grande majorité d’entre eux.

Qui n’est pas concerné ?

Deux catégories de loueurs échappent à cette hausse. Les LMNP pratiquant exclusivement la location de courte durée dont les recettes annuelles dépassent 23 000 € relèvent des cotisations sociales URSSAF (et non des prélèvements sociaux) : la hausse de CSG ne les touche pas.

De même, les LMP (loueurs en meublé professionnels) sont affiliés au régime social des indépendants et paient des cotisations sociales : ils ne sont pas affectés par le relèvement de la CSG sur leurs revenus locatifs.

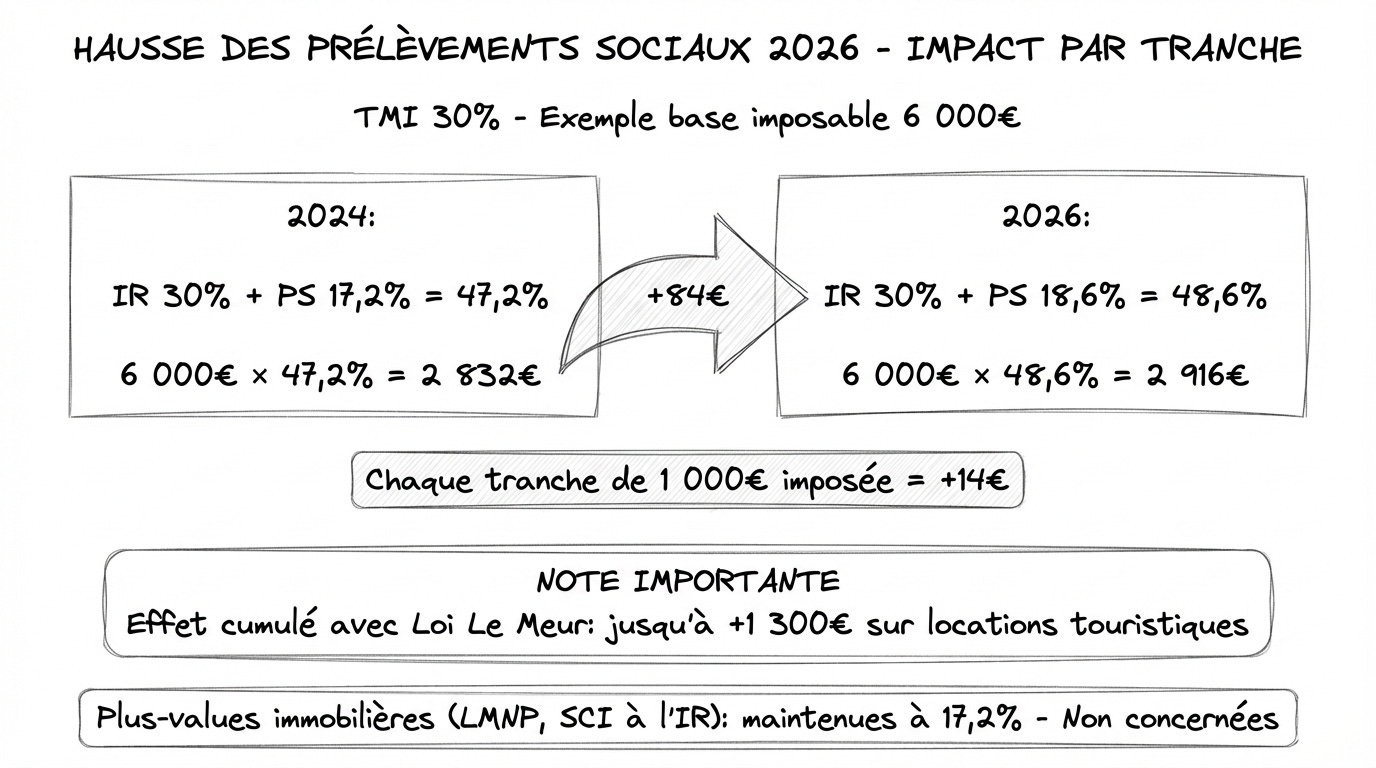

L’impact concret : chaque tranche de 1 000 € imposée coûte 14 € de plus

Pour un loueur en TMI à 30 %, le taux d’imposition combiné (IR + PS) passe de 47,2 % (30 % + 17,2 %) à 48,6 % (30 % + 18,6 %).

Sur 6 000 € de base imposable (micro-BIC longue durée, 12 000 € de recettes), le surcoût annuel est de 84 €. Modeste pris isolément, mais cumulé avec les effets de la loi Le Meur pour les locations touristiques, la charge fiscale globale peut augmenter de plus de 1 300 € en un seul exercice.

Précision importante : les plus-values immobilières des particuliers (LMNP, SCI à l’IR) ne sont pas concernées par cette hausse.

Les prélèvements sociaux sur les PV immobilières restent à 17,2 %. Ce sont bien les revenus locatifs courants (BIC meublés) qui subissent les 18,6 %.

La plus-value : réintégration des amortissements et conséquences stratégiques

Le changement majeur de la loi de finances 2025

Depuis le 15 février 2025 (article 84 de la loi n° 2025-127), les amortissements déduits pendant la période de location en LMNP au régime réel sont réintégrés dans le calcul de la plus-value lors de la revente du bien. Concrètement, la plus-value imposable est désormais calculée comme suit : Prix de cession – (Prix d’acquisition – Amortissements cumulés déduits). Ce mécanisme majore mécaniquement la base taxable à la revente.

Des exemptions existent : les biens situés en résidences étudiantes, résidences seniors et résidences pour personnes handicapées sont expressément exclus de cette réintégration.

Amortir reste-t-il intéressant malgré la réintégration ?

La réponse est oui, dans la très grande majorité des cas, comme le démontre un raisonnement arithmétique élémentaire.

Prenons un bailleur dont la TMI est de 30 %. Avec des prélèvements sociaux à 18,6 %, son revenu locatif est taxé à 48,6 %. Chaque tranche de 1 000 € d’amortissement déduit lui fait économiser 486 € d’impôt sur le revenu locatif de l’année.

À l’inverse, sa plus-value de cession est taxée au taux forfaitaire de 36,2 % (IR 19 % + prélèvements sociaux de 17,2 % les PV immobilières restant au taux ancien). Chaque tranche de 1 000 € réintégrée à la revente lui coûte 362 €. L’écart net est de 124 € en faveur de l’amortissement pour chaque tranche de 1 000 €.

Ce différentiel est encore amplifié par deux facteurs.

D’abord, la valeur temps de l’argent : les 486 € économisés chaque année sont disponibles immédiatement pour rembourser le crédit, constituer une épargne ou réinvestir, tandis que les 362 € de surcoût ne sont payés qu’au moment de la revente, des années plus tard.

Ensuite, les abattements pour durée de détention sur la plus-value (6 % par an de la 6e à la 21e année pour l’IR, exonération totale après 22 ans) viennent réduire encore la base taxable au moment de la cession. Un bien détenu plus de 22 ans génère une plus-value totalement exonérée d’IR, même après réintégration des amortissements.

L’amortissement demeure donc un outil fiscal puissant. Mais il impose désormais une vision globale intégrant l’entrée, l’exploitation et la sortie de l’investissement.

LMP ou LMNP : une distinction qui pèse lourd

Les critères de qualification

La frontière entre loueur en meublé professionnel (LMP) et non professionnel (LMNP) n’est pas un choix : c’est une qualification imposée par la loi.

Vous êtes LMP lorsque deux conditions cumulatives sont réunies (article 155, IV, 2° du CGI) : vos recettes locatives meublées sont supérieures ou égales à 23 000 € par an, et ce montant excède l’ensemble des autres revenus professionnels de votre foyer fiscal (salaires, BNC, BIC, revenus des gérants…). Si l’une de ces conditions n’est pas remplie, vous êtes LMNP.

Beaucoup de bailleurs ignorent avoir basculé en LMP par les effets de la loi par exemple lorsqu’un départ en retraite fait chuter les revenus professionnels sous le montant des loyers.

Les implications sont majeures : régime de plus-value professionnelle (et non des particuliers), cotisations sociales obligatoires, déficit imputable sur le revenu global mais limité à 6 ans.

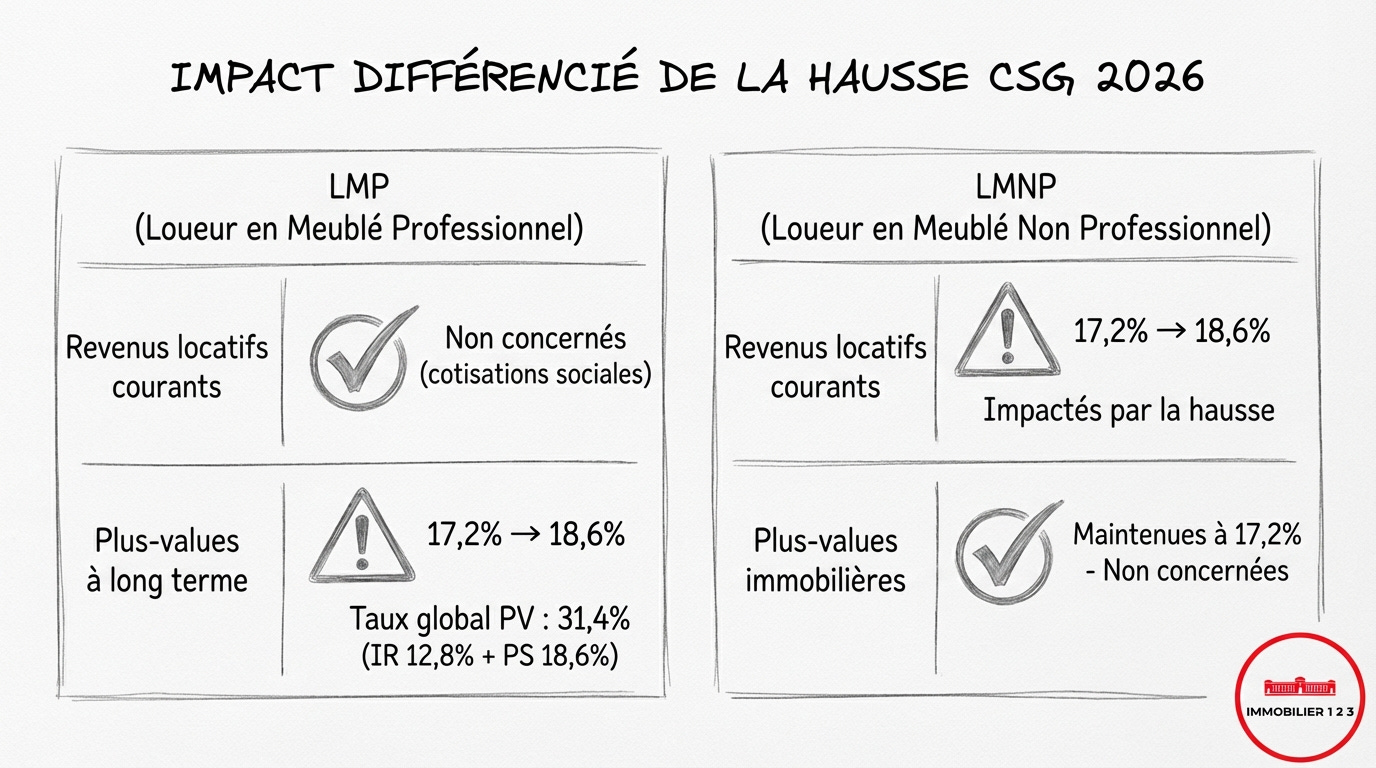

L’impact différencié de la hausse CSG

Pour les LMP, la hausse de la CSG ne touche pas les revenus locatifs courants (soumis aux cotisations sociales).

En revanche, elle frappe les plus-values à long terme en cas de revente : la part de plus-value soumise aux prélèvements sociaux passe de 17,2 % à 18,6 %, portant le taux forfaitaire global sur la PV à long terme à 31,4 % (12,8 % d’IR + 18,6 % de PS).

Pour les LMNP soumis aux prélèvements sociaux, la hausse affecte les revenus courants mais pas les plus-values immobilières des particuliers, qui restent à 17,2 %.

Les stratégies pour résister à la pression fiscale

Pour les loueurs saisonniers non classés : le classement comme parade

Face à la chute du plafond micro-BIC à 15 000 € et de l’abattement à 30 %, le classement en meublé de tourisme (2 à 5 étoiles) constitue l’unique parade pour conserver un régime micro-BIC favorable.

Le classement rétablit le plafond à 77 700 € et l’abattement à 50 %.

La démarche, réalisée par un organisme accrédité, coûte entre 300 et 500 € et se rentabilise en quelques semaines.

Les critères portent sur la superficie, les équipements, la qualité de la literie, des sanitaires et de l’accueil.

Pour tous les loueurs : l’option pour le régime réel

Au-delà d’un certain niveau de charges et a fortiori en présence d’un crédit immobilier le basculement au régime réel est presque toujours plus avantageux. L’amortissement seul justifie cette option dans la majorité des cas.

Le surcoût de gestion comptable (200 à 1 500 €/an) est déductible et largement compensé par l’économie d’impôt.

Rappelons que 68 % des contribuables au régime réel ne paient aucun impôt sur leurs revenus meublés.

Pour les détenteurs longue durée : jouer le temps

La réintégration des amortissements dans la plus-value pénalise les reventes rapides (moins de 10 ans). Mais elle perd tout impact au-delà de 22 ans de détention, grâce à l’exonération totale d’impôt sur le revenu sur la plus-value. L’exonération complète (IR + PS) intervient après 30 ans.

Pour un investisseur patrimonial, l’allongement de la durée de détention est la parade la plus simple et la plus efficace face à cette réforme.

Bonus : louer une partie de sa résidence principale - les exonérations à connaître

Un point souvent méconnu pour conclure. Si vous louez une ou plusieurs pièces de votre résidence principale en meublé, les loyers peuvent être totalement exonérés d’impôt dans deux cas (BOI-BIC-CHAMP-40-20 § 60, exonération valable jusqu’au 31 décembre 2026).

Si le locataire y établit sa résidence principale (ou s’il s’agit d’un salarié saisonnier), le loyer annuel hors charges ne doit pas dépasser 215 €/m²/an en Île-de-France ou 159 €/m²/an dans les autres régions pour les revenus 2026 (213 €/m² et 157 €/m² pour les revenus 2025).

Pour une chambre de 14 m² à Paris, cela représente un loyer maximum d’environ 250 €/mois hors charges.

Si vous louez habituellement des pièces à des personnes qui n’y élisent pas domicile (chambres d’hôtes par exemple), l’exonération s’applique si le montant total annuel reste inférieur à 760 € TTC.

Ces deux exonérations sont cumulables, ce qui peut intéresser les propriétaires qui louent à des étudiants pendant l’année scolaire et à des vacanciers durant l’été.

Si cette analyse vous a été utile, partagez-la avec un loueur en meublé qui prépare sa déclaration de revenus 2025.

Abonnez-vous pour recevoir chaque semaine un décryptage de l’actualité fiscale immobilière.

Et en commentaire : êtes-vous au micro-BIC ou au réel ? Envisagez-vous de changer de régime ?

Sources & références

Loi n° 2024-1039 du 19 novembre 2024 (loi Le Meur) : article 7, réforme micro-BIC meublés de tourisme

Loi n° 2025-127 du 14 février 2025 (loi de finances 2025) : article 84, réintégration des amortissements LMNP dans la plus-value

Loi n° 2025-1403 du 30 décembre 2025 (LFSS 2026) : article 12, hausse CSG de 9,2 % à 10,6 % sur revenus du capital

Code général des impôts : articles 50-0 (micro-BIC), 155 IV 2° (distinction LMP/LMNP), 156 I-1° ter (déficits BIC meublé), 200 B (taux PV)

Code de la Sécurité sociale : article L. 136-8 (taux CSG)

Conseil d’État, 14 novembre 2025, n° 495516 : accès au micro-BIC en indivision

BOI-BIC-DECLA-10-10-20 § 80 : doctrine administrative indivision (remise en cause par CE 495516)

BOI-BIC-CHAMP-40-20 § 60 : exonération location résidence principale

Rapport Le Meur, mai 2024 : 68 % des contribuables BIC réel non imposés

Graphique source : JD2M / Jedeclaremonmeuble.com — écart d’imposition micro-BIC 2024 vs 2025

PAP, février 2026 : plafonds d’exonération location résidence principale 2026 (215 €/m² IDF, 159 €/m² hors IDF)