Logement neuf T1 2026 : pourquoi la reprise immobilière est encore reportée

Croissance à l’arrêt, inflation en hausse, ventes en chute libre : décryptage complet des chiffres de la promotion immobilière au premier trimestre 2026

Le premier trimestre 2026 devait confirmer l’amorce de reprise du marché du logement neuf en France. Il n’en est rien.

Les données publiées par la FPI (Fédération des Promoteurs Immobiliers) le 12 mai 2026 dressent un constat sans appel : la crise de la promotion immobilière n’est pas terminée. Elle s’approfondit même sur plusieurs indicateurs clés, dans un environnement macroéconomique qui ne cesse de se dégrader.

Cet article passe en revue l’ensemble des données de conjoncture du T1 2026, depuis les fondamentaux macroéconomiques jusqu’aux réalités du terrain, marché par marché.

L’environnement macroéconomique français au T1 2026

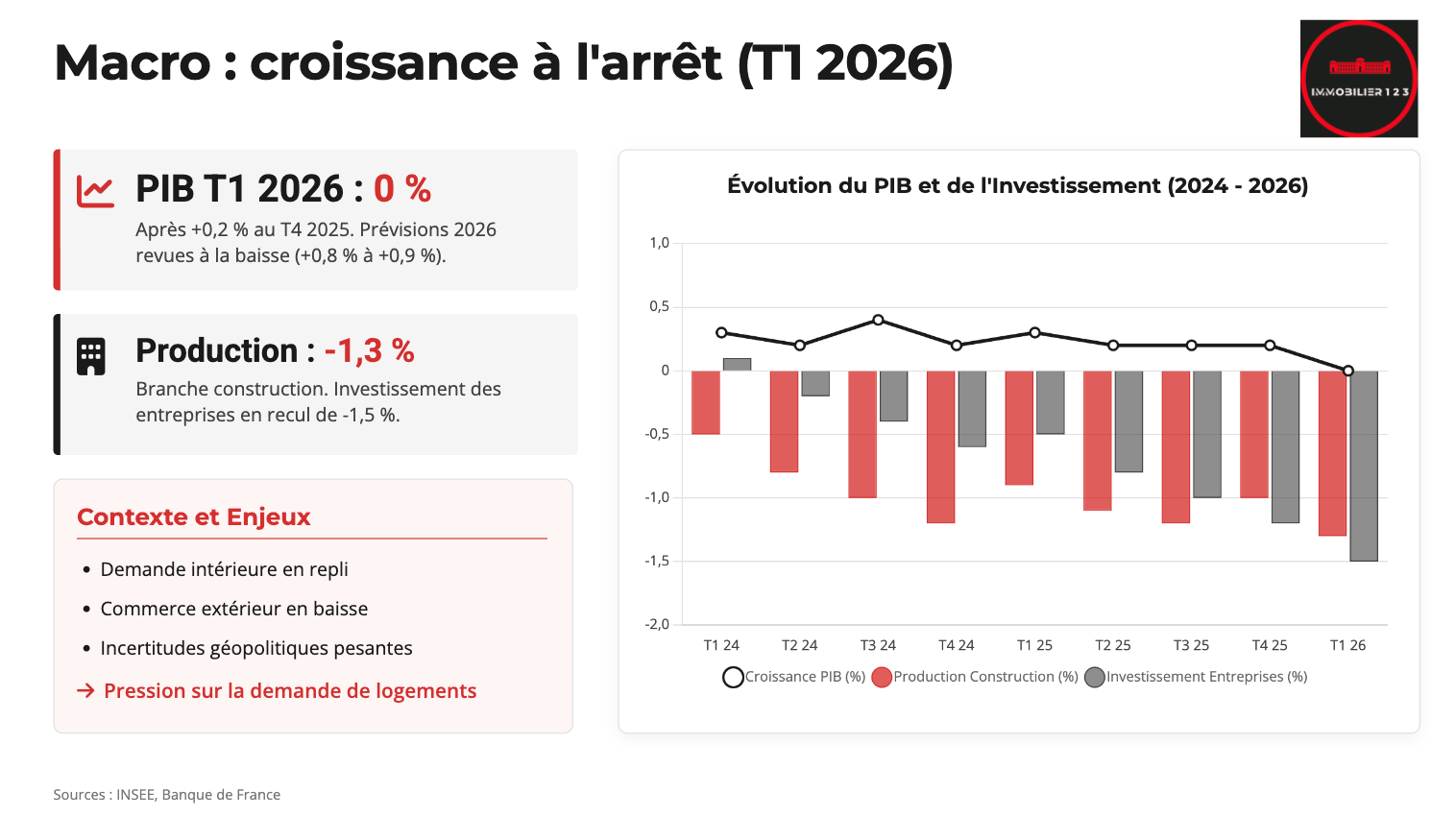

Une croissance qui cale brutalement

Le PIB français affiche 0 % de croissance au T1 2026, après un modeste +0,2 % au trimestre précédent. Sur l’ensemble de l’année 2025, la croissance s’était établie à +0,9 %, un chiffre déjà faible mais au moins positif. Ce coup d’arrêt, révélé par la première estimation de l’Insee publiée le 30 avril 2026, s’explique par un recul simultané de la consommation des ménages, de l’investissement et du commerce extérieur, trois moteurs qui calent en même temps. Seules les variations de stocks ont joué positivement, ce qui ne constitue évidemment pas un relais de croissance durable.

La branche Construction est particulièrement touchée.

La production du secteur bâtiment et travaux publics se contracte de -1,3 %, tandis que l’investissement des entreprises de la branche chute de -1,5 % (contre +0,3 % au T4 2025).

La Banque de France nuance légèrement ce tableau en signalant une activité dans le bâtiment ayant évolué positivement en mars 2026, mais à y regarder de plus près, cette dynamique est portée par le second œuvre et la rénovation, pas par la construction neuve. Les perspectives du gros œuvre, elles, se dégradent.

Les principaux organismes de prévision Banque de France, FMI, OCDE, Commission européenne convergent désormais vers une estimation de +0,8 % à +0,9 % pour le PIB français en 2026, en légère révision à la baisse, sous l’effet de l’incertitude internationale qui pèse sur l’ensemble des perspectives européennes.

⭐ Mon avis — 1/5

Soyons clairs : 0 % de croissance, c'est une récession qui ne dit pas son nom. Quand les trois moteurs de l'économie calent en même temps, ce n'est plus un trou d'air, c'est un blocage structurel. Et la construction neuve est la première sacrifiée. Ceux qui vous vendent un « atterrissage en douceur » vous mentent. L'économie française est à l'arrêt, et le bâtiment prend le choc de plein fouet. Si vous êtes investisseur ou accédant, ne vous laissez pas bercer par les discours rassurants : le contexte macro n'est tout simplement pas favorable à un achat immobilier dans le neuf à court terme. Point.

L’investissement des ménages repart à la baisse

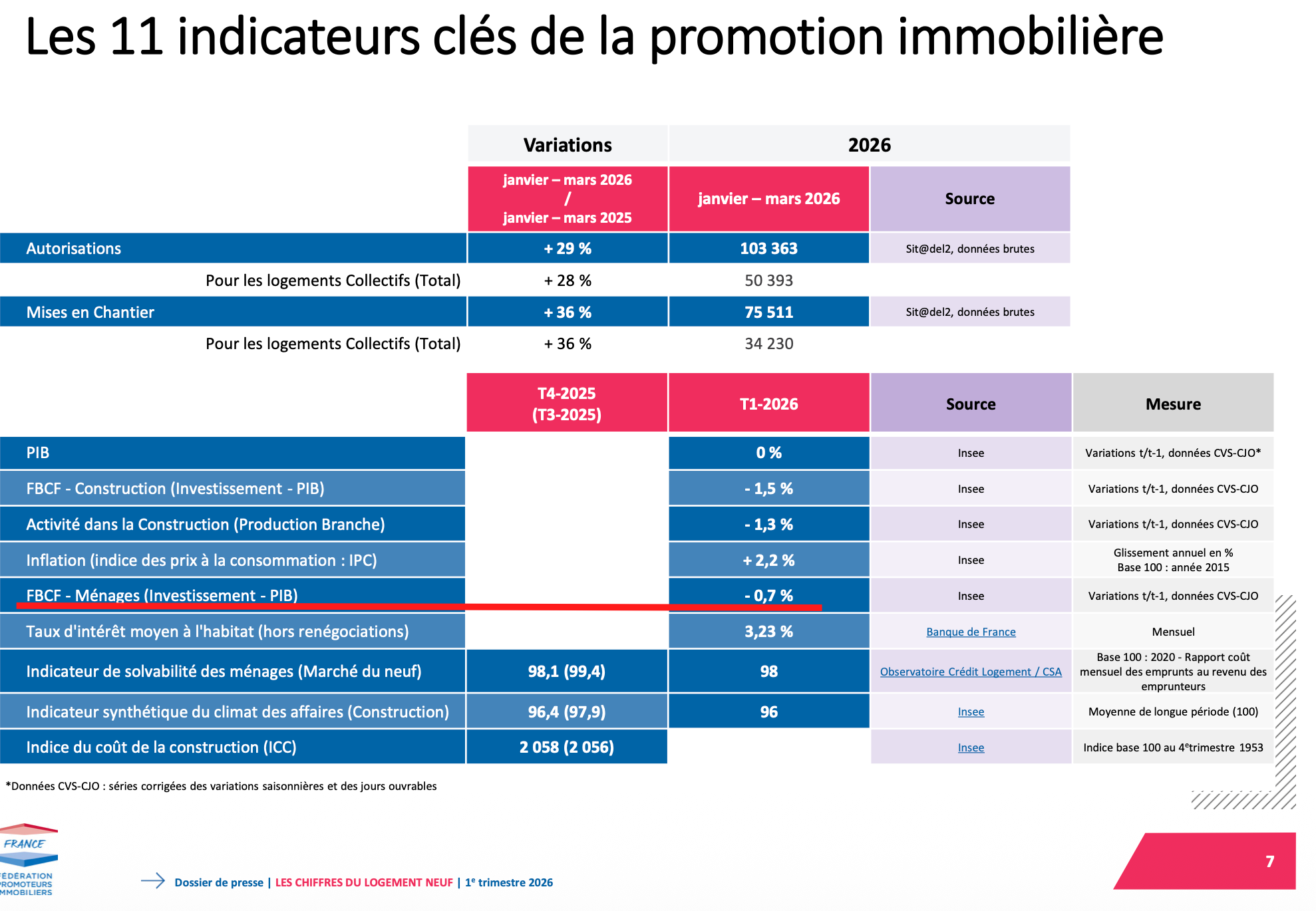

C’est l’un des indicateurs les plus scrutés par la promotion immobilière. L’investissement des ménages (la FBCF, qui inclut l’achat de logements neufs et les gros travaux) recule de -0,7 % au T1 2026. Ce chiffre est d’autant plus décevant que le second semestre 2025 avait laissé entrevoir une nette amélioration, avec une progression de +0,8 % sur l’année. Cette embellie semble aujourd’hui stoppée net, sous l’effet conjugué de l’incertitude géopolitique et de la remontée des taux de crédit immobilier.

Parallèlement, les dépenses de consommation des ménages se replient de -0,1 % au T1 2026, affectées notamment par les biens d’équipement et l’alimentaire. L’ensemble du comportement des ménages traduit une prudence accrue, un attentisme qui pèse directement sur la demande de logements.

Un taux d’épargne qui reste anormalement élevé

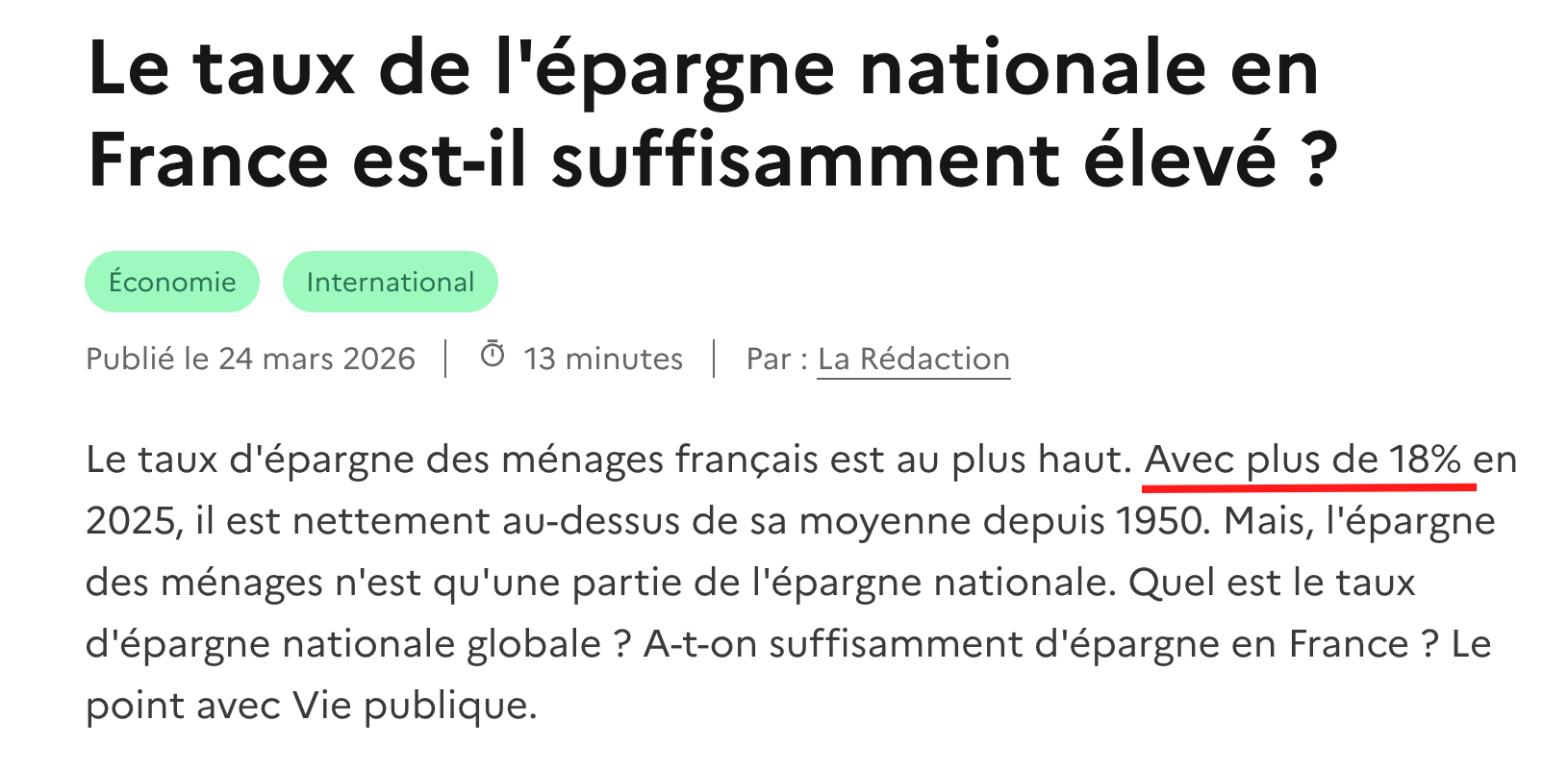

Le taux d’épargne des ménages se maintient à 17,9 % au T4 2025, en très léger recul par rapport au trimestre précédent mais toujours nettement au-dessus de la norme historique. Pour mémoire, hors périodes de confinement, ce taux oscillait autour de 15 % au cours des huit années précédentes. Cet écart de près de trois points traduit un comportement d’épargne de précaution qui refuse de se résorber.

Le flux d’épargne brute des ménages s’est légèrement contracté au T3 2025, passant de 89,7 à 88,5 milliards d’euros. Un signal a priori encourageant, puisqu’une part croissante de cette épargne 41 milliards d’euros s’est orientée vers l’investissement, essentiellement le logement neuf et les gros travaux de rénovation.

En revanche, les placements financiers, devenus moins rémunérateurs, ont reculé de 33,1 à 26,8 milliards d’euros. L’épargne migre donc partiellement vers l’économie réelle, mais pas suffisamment pour compenser l’affaissement global de la demande.

⭐⭐ Mon avis — 2/5

L'investissement des ménages qui replonge après un semestre d'amélioration, c'est la douche froide.

Les Français avaient à peine commencé à remettre un orteil dans l'eau, et ils se retirent immédiatement.

Et ce taux d'épargne à 17,9 %, parlons-en franchement : l'argent est là, mais les Français refusent de le dépenser.

Pas par caprice, mais parce qu'ils ne font confiance ni à l'économie, ni à la stabilité politique, ni aux perspectives de valorisation de l'immobilier. Tant que ce verrou psychologique ne sautera pas, le marché du neuf restera à quai. Ceux qui comptent sur un « effet richesse » pour relancer la machine se trompent de diagnostic. Le problème n'est pas le manque d'argent, c'est le manque de confiance. Et ça, aucune mesure fiscale ne le résout en un trimestre.

Inflation et conditions de financement : le double retournement

Le retour de l’inflation

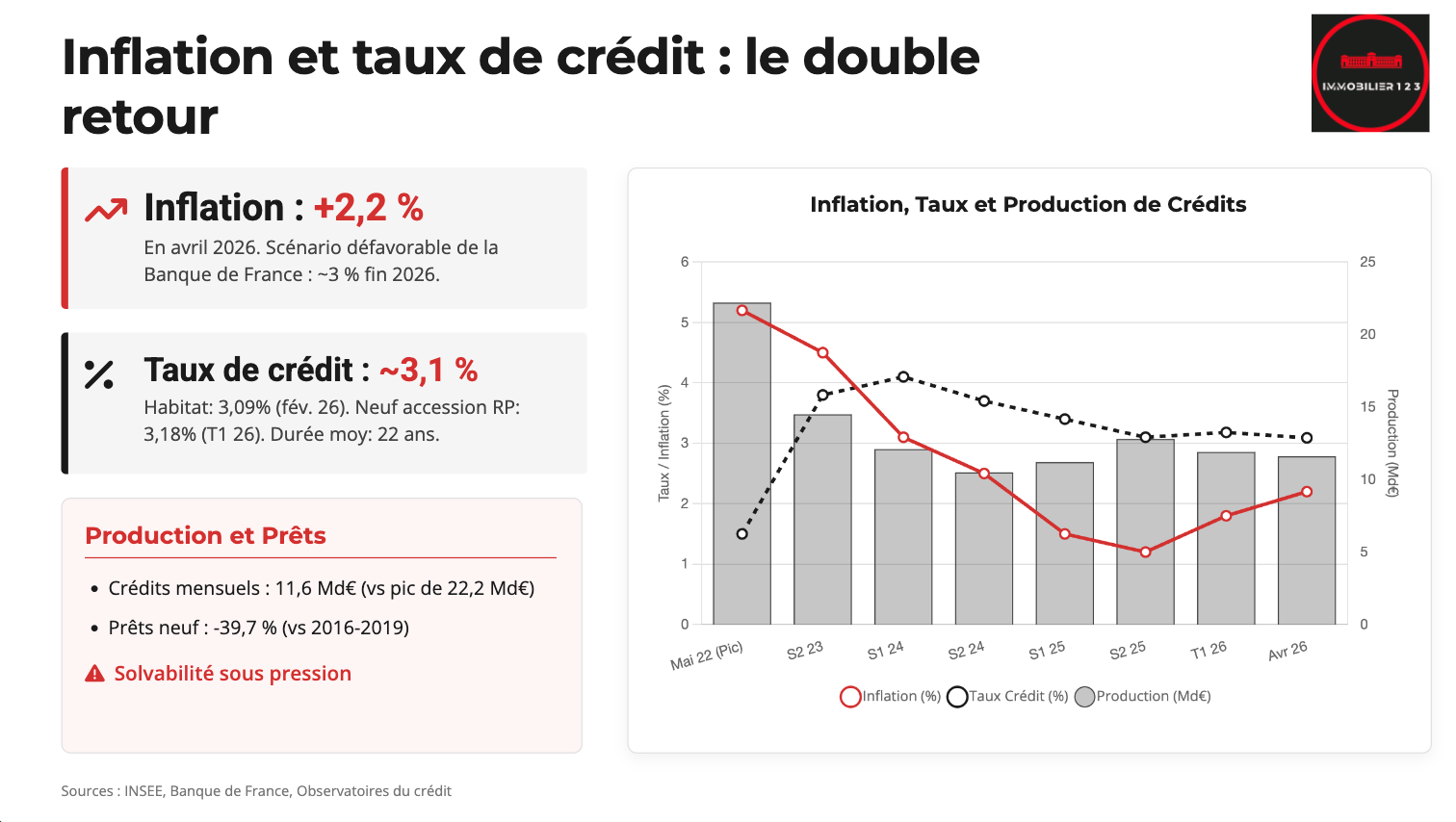

Après une année 2025 durant laquelle l’inflation était restée contenue autour de 1 %, le T1 2026 marque un retournement brutal. À fin avril 2026, l’indice des prix à la consommation affiche +2,2 % sur un an, une accélération principalement imputable à la hausse des prix de l’énergie, et en particulier des produits pétroliers, dans le sillage du conflit au Moyen-Orient.

Cette moyenne masque toutefois des dynamiques contrastées. Les prix des services accélèrent légèrement, tandis que les prix des produits manufacturés reculent fortement. L’inflation sous-jacente (hors énergie et alimentation) reste plus contenue, à +1,1 % à fin mars 2026. Mais la tendance est claire : le choc énergétique se diffuse progressivement dans l’économie.

La Banque de France anticipe désormais une nette remontée de l’inflation en 2026. Dans son scénario central, ce regain reste « maîtrisé ». Mais dans ses projections les plus défavorables, l’année 2026 pourrait se clore sur une inflation proche de 3 %. Ce scénario, s’il se matérialisait, affecterait frontalement le pouvoir d’achat, la consommation et surtout l’investissement des ménages.

🎧 Vous préférez écouter ? Retrouvez également toutes mes analyses sur mon podcast disponible sur Spotify. Et pour du contenu vidéo, rendez-vous sur ma chaîne YouTube !

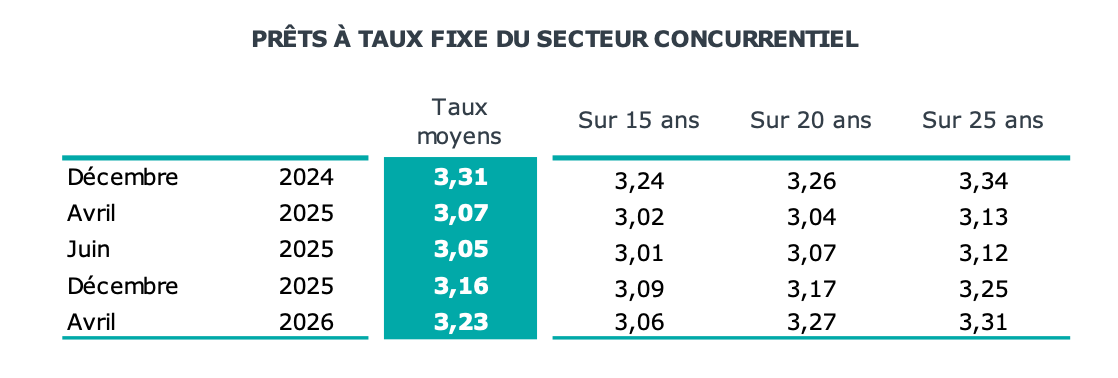

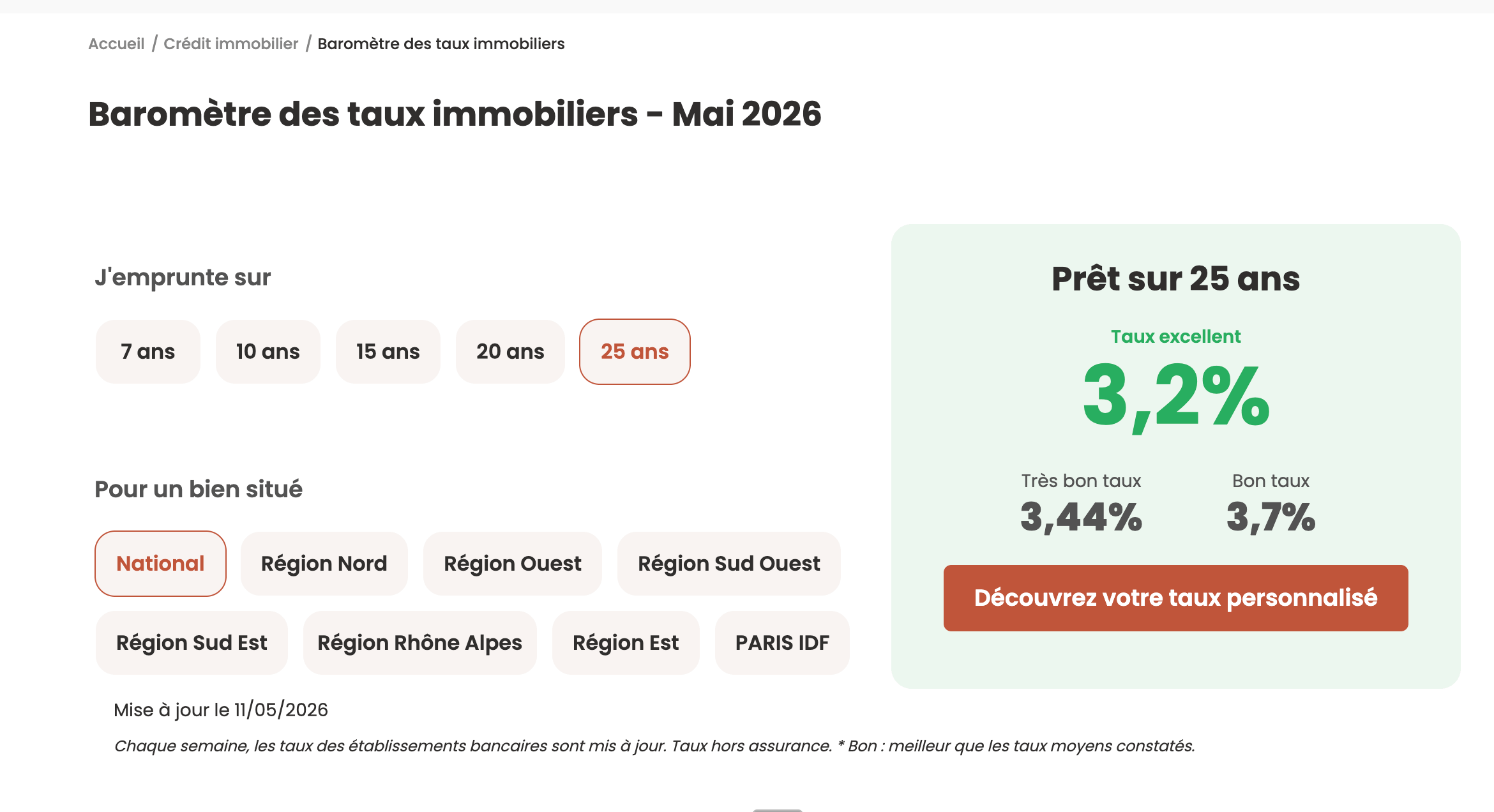

Des taux de crédit immobilier qui repartent à la hausse

Le taux d’intérêt moyen des nouveaux crédits à l’habitat (à long terme, à taux fixe, hors frais et assurances) s’établit à 3,09 % en février 2026. Plus spécifiquement, le taux moyen des prêts à l’accession dans le neuf atteint 3,18 % au T1 2026, contre 3,05 % au T4 2025.

La hausse est encore modérée en valeur absolue, mais elle marque un retournement de tendance après des mois de stabilisation

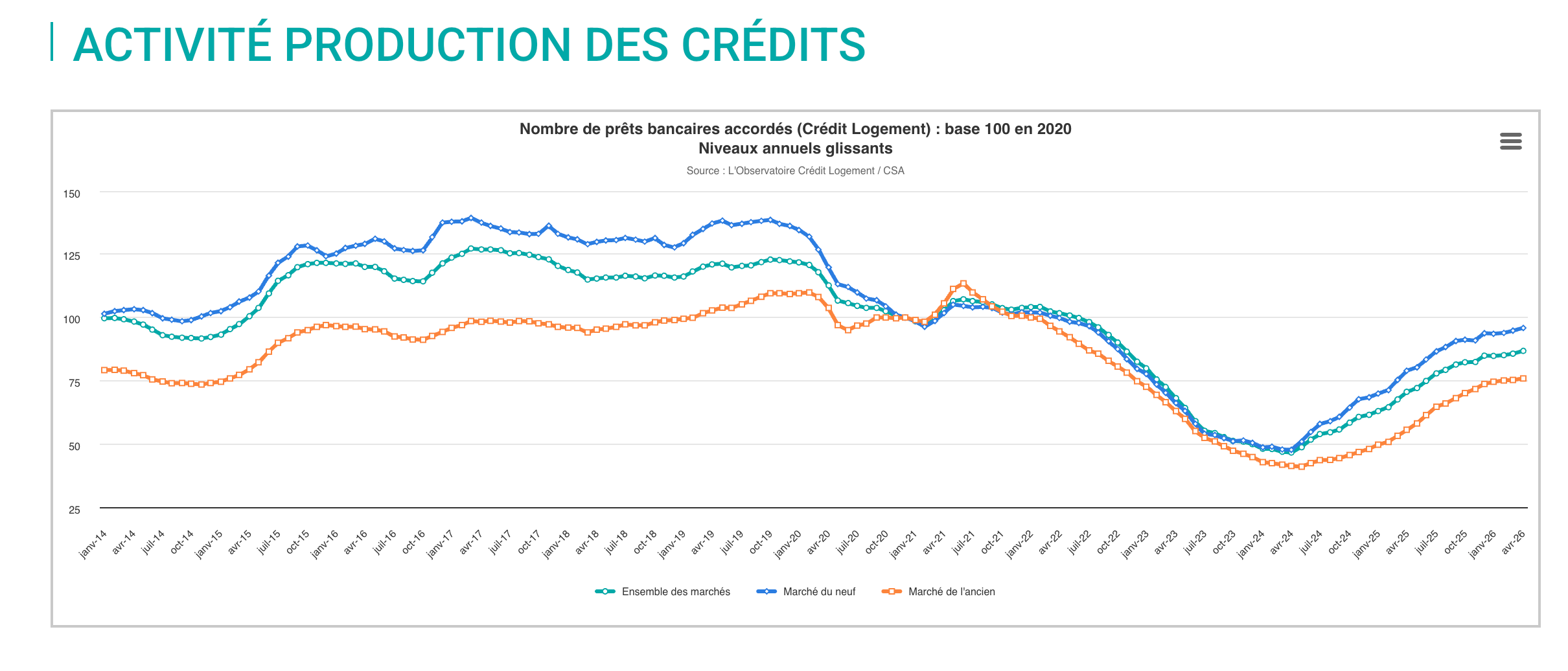

La production mensuelle de crédits à l’habitat (hors renégociations) illustre parfaitement ce retournement. Après avoir touché un point bas à 6,9 milliards d’euros en février 2024, elle avait amorcé une remontée continue jusqu’à atteindre un niveau significatif en novembre 2025.

Depuis cette date, elle redescend progressivement, pour s’établir à 11,6 milliards d’euros en février 2026. On reste très loin du pic de mai 2022, à 22,2 milliards d’euros, et de la période pré-crise où la production mensuelle dépassait régulièrement les 18 milliards d’euros.

Le nombre de prêts accordés dans le neuf est en baisse de -39,7 % par rapport à sa moyenne des années 2016 à 2019. La durée moyenne des prêts s’allonge encore, atteignant 263 mois (soit 22 ans) pour l’accession dans le neuf. L’apport personnel diminue, les montants empruntés augmentent, et la solvabilité des ménages ne se redresse plus. Autant de signaux qui confirment un essoufflement de la demande de crédit.

Un point positif tout de même : la part des primo-accédants dans les crédits à l’habitat est repassée au-dessus de 50 % depuis juillet 2024 et se maintient à 55,6 % en janvier 2026. La demande latente existe, elle est structurellement présente, mais elle se heurte à un mur de solvabilité.

⭐ Mon avis — 1,5/5

Voilà le cocktail toxique pour le logement neuf : l’inflation revient ET les taux remontent en même temps.

Résultat : le pouvoir d’achat immobilier est attaqué sur les deux flancs.

Le ménage qui pouvait encore acheter fin 2025 avec un taux à 3,05 % se retrouve trois mois plus tard avec un taux à 3,3 %, une inflation à 2,2 % qui grignote son reste à vivre, et un apport personnel en baisse. Faites le calcul : à revenus constants, un ménage perd plusieurs milliers d’euros de capacité d’emprunt en quelques mois.Et la production de crédit qui rebaisse après des mois de remontée, c’est le signal d’alarme le plus sérieux de cette note. Quand le robinet du crédit se referme, le marché immobilier s’asphyxie. C’est mécanique, c’est implacable.

Les 55,6 % de primo-accédants ? Oui, la demande existe. Mais elle est bloquée par un mur de solvabilité que ni les promoteurs, ni les banques, ni le gouvernement ne parviennent à abattre.

Et si le scénario à 3 % d’inflation de la Banque de France se réalise, on entre dans un tout autre registre. Soyez lucides.

Confiance des ménages et emploi : des signaux contradictoires

Une confiance qui s’effondre

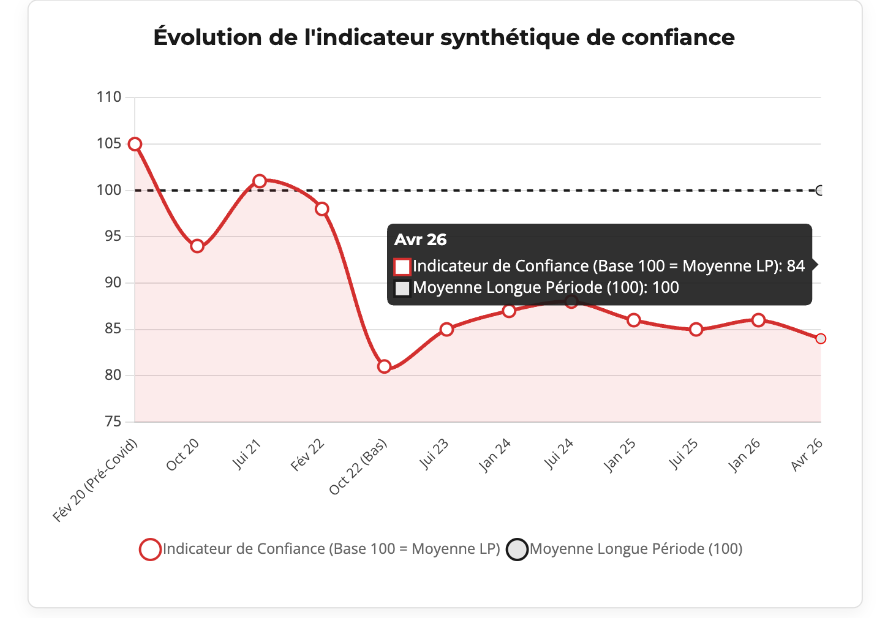

L’indicateur synthétique de confiance des ménages publié par l’Insee chute à 84 en avril 2026, pour une base 100 en moyenne de longue période. Ce niveau se rapproche dangereusement du plancher de 81 atteint durant la crise inflationniste liée au conflit en Ukraine en 2022. Il reste surtout très éloigné du 105 d’avant-crise sanitaire (février 2020).

L’analyse détaillée des composantes de cet indicateur est particulièrement éclairante pour la promotion immobilière. La proportion de ménages estimant qu’il est opportun de réaliser des achats importants dont l’immobilier plonge à -36 en avril 2026, un niveau nettement inférieur à sa moyenne de longue période (-16) et en forte dégradation par rapport à janvier 2026 (-29). Le solde d’opinion sur la situation financière future s’effondre également, passant de -7 en février à -20 en avril.

L’ensemble de ces données dessine un portrait cohérent : les ménages sont dans une posture d’attentisme prononcé, confirmée par le fait que l’opportunité d’épargner ne s’est jamais rétractée ces derniers mois. Le retour de l’inflation et la dégradation des conditions de financement ont brutalement contracté les intentions d’achats immobiliers.

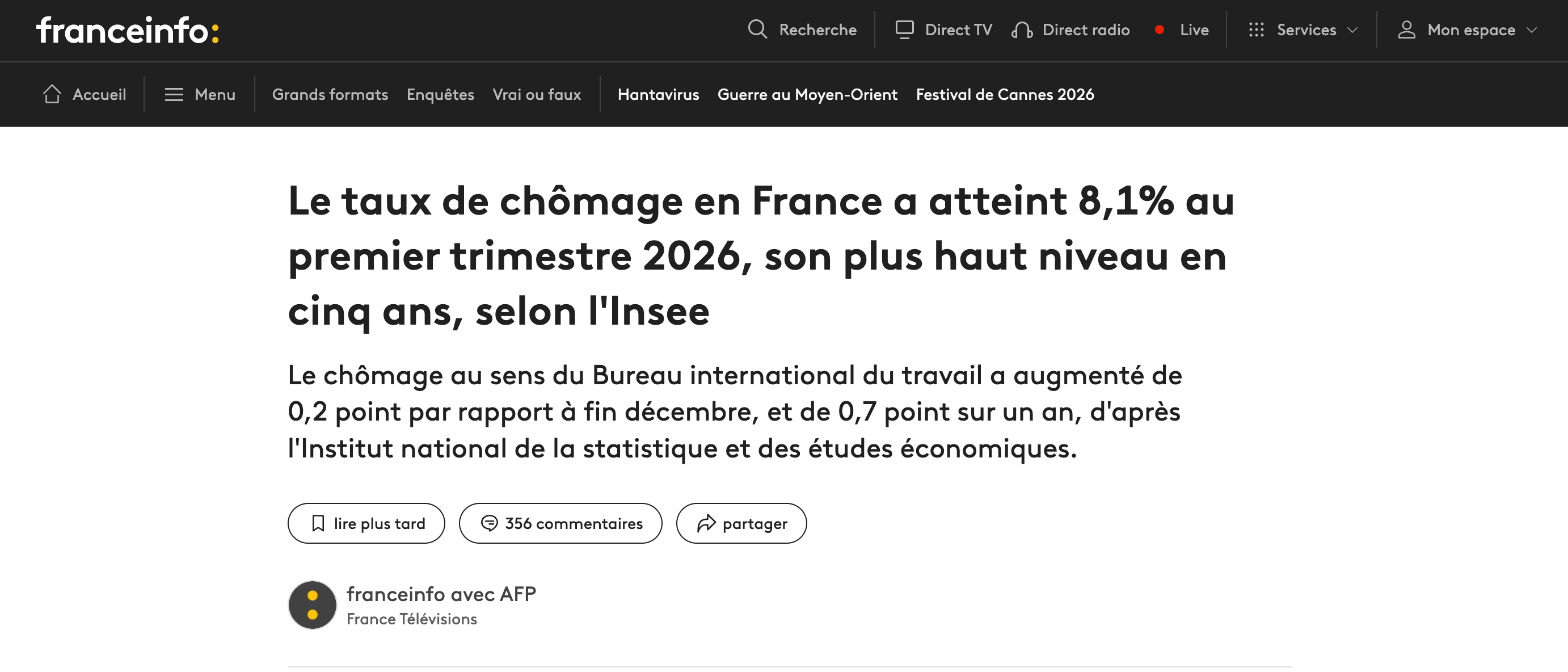

Un chômage qui remonte en réalité

Le nombre de demandeurs d’emploi en catégorie A (France Travail) atteint 3 295 100 au T1 2026, affichant une baisse de -1,2 % sur le trimestre et de -2,8 % sur un an. Mais cette lecture administrative est contredite par les données de l’Insee : le taux de chômage au sens du BIT atteint 8,1 % au T1 2026, en hausse de +0,2 point sur le trimestre et de +0,7 point sur un an, son plus haut niveau en cinq ans. Plusieurs évolutions législatives récente inscription généralisée des allocataires du RSA, nouveau régime de sanctions sont venues modifier le périmètre statistique des inscrits à France Travail, ce qui explique la divergence entre les deux indicateurs. La réalité du marché de l’emploi se dégrade.

⭐ Mon avis — 1/5

Voilà un cas d'école de la manière dont les chiffres peuvent raconter deux histoires opposées selon la source choisie.

La note FPI utilise les données France Travail, qui montrent une baisse. L'Insee, avec le taux BIT qui est la référence internationale dit l'inverse : le chômage remonte à 8,1 %, au plus haut depuis cinq ans. C'est cette donnée qui compte. Un taux de chômage en hausse, c'est plus d'insécurité professionnelle, moins de dossiers bancaires acceptés, et des ménages encore plus frileux à s'engager sur un crédit de 22 ans. C'est un facteur aggravant direct pour le marché du logement neuf, pas un facteur de soutien. Ne vous laissez pas endormir par les statistiques administratives quand la réalité macroéconomique les contredit frontalement.

La construction de logements : un secteur toujours en panne

Des mises en chantier au plus bas

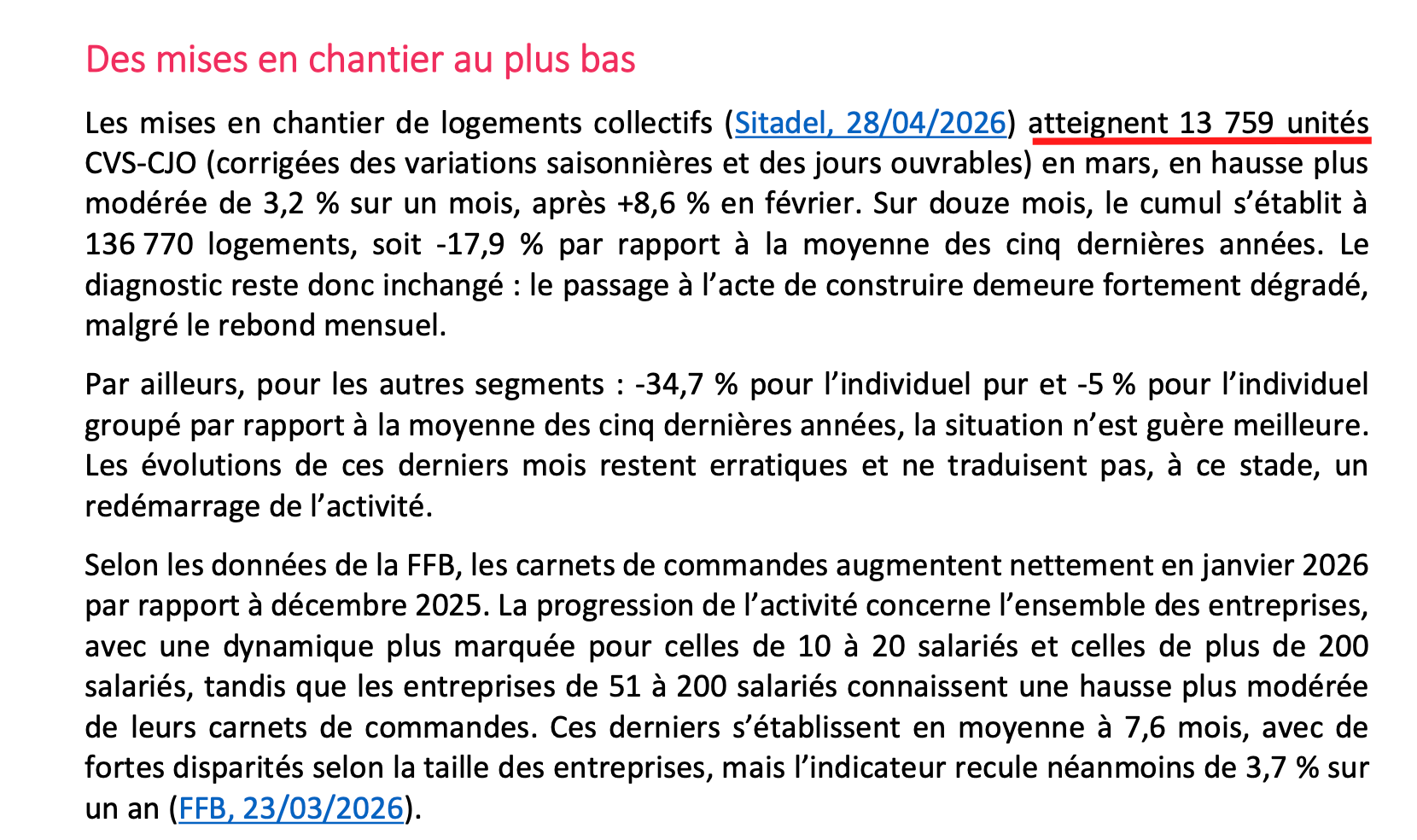

Les mises en chantier de logements collectifs atteignent 13 759 unités (en données CVS-CJO) en mars 2026, en hausse de +3,2 % sur un mois, après +8,6 % en février. Ces chiffres mensuels peuvent donner l’illusion d’un frémissement, mais le cumul sur douze mois ramène à la réalité : 136 770 logements collectifs commencés, soit -17,9 % par rapport à la moyenne des cinq dernières années. Pour les autres segments, le diagnostic est au moins aussi sévère : -34,7 % pour l’individuel pur et -5 % pour l’individuel groupé par rapport à la même référence.

Le passage à l’acte de construire demeure fortement dégradé. Les évolutions mensuelles restent erratiques et ne traduisent pas, à ce stade, un redémarrage de l’activité. Les carnets de commandes du bâtiment s’établissent en moyenne à 7,6 mois selon la FFB, un niveau qui recule de -3,7 % sur un an.

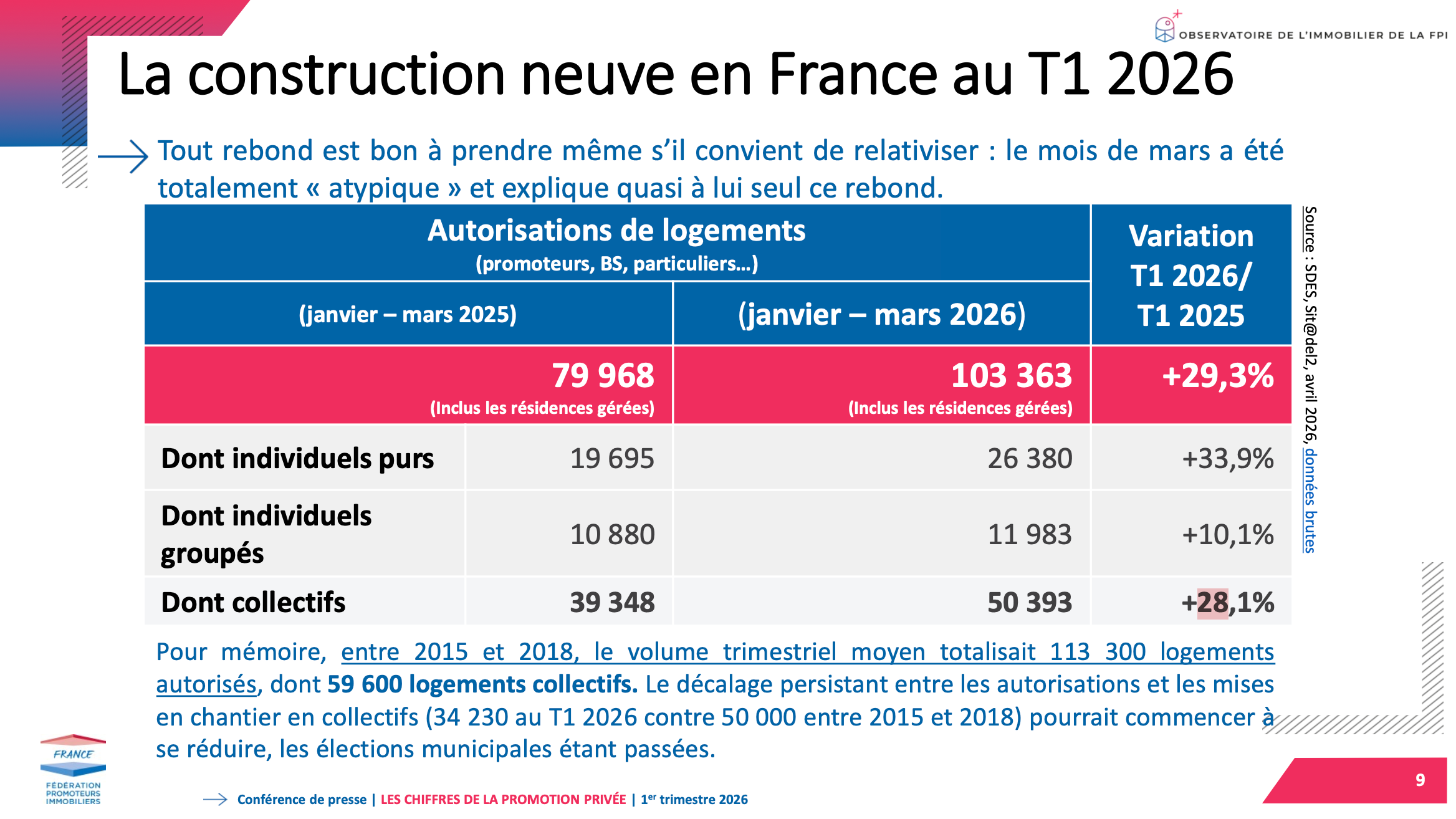

Des autorisations en hausse, mais un rebond en trompe-l’œil

Les autorisations de logements collectifs au T1 2026 affichent une hausse apparente de +28,1 % par rapport au T1 2025, avec 50 393 logements autorisés. Toutes typologies confondues, le total atteint 103 363 logements autorisés (+29,3 %). Ces chiffres, pris isolément, pourraient laisser croire à un redémarrage.

Il n’en est rien. Trois éléments invitent à la prudence.

Premièrement, le volume du T1 2026 reste inférieur à la moyenne trimestrielle 2015-2018 (59 600 logements collectifs, 113 300 au total). Deuxièmement, le mois de mars 2026 a été qualifié de « totalement atypique » par la FPI elle-même, et explique quasi à lui seul le rebond trimestriel. Troisièmement, en données CVS mensuelles, les autorisations de logements collectifs ordinaires stagnent à peine au-dessus de la moyenne des cinq dernières années (+1,1 %).

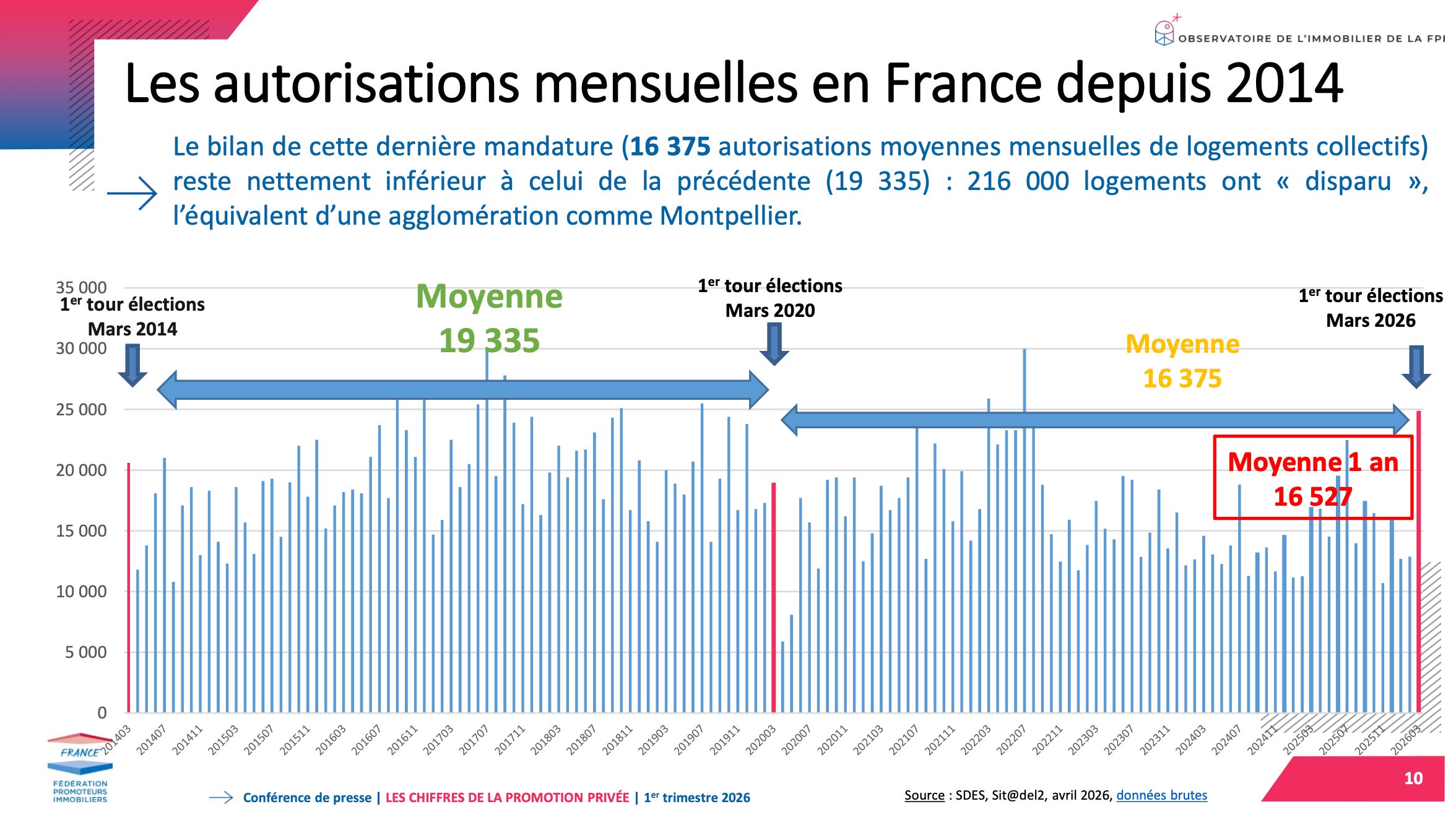

Le bilan de la mandature municipale sortante (2020-2026) est éloquent : la moyenne mensuelle d’autorisations de logements collectifs s’est établie à 16 375, contre 19 335 pour la mandature précédente. Cela représente 216 000 logements « disparus », soit l’équivalent d’une agglomération de la taille de Montpellier. Le décalage persistant entre autorisations et mises en chantier (34 230 au T1 2026 contre 50 000 entre 2015 et 2018) pourrait théoriquement commencer à se réduire maintenant que les élections municipales sont passées, mais cette hypothèse reste à confirmer

⭐⭐ Mon avis — 2/5

Arrêtons de prendre les gens pour des imbéciles avec ce « rebond des autorisations à +28 % ». La FPI elle-même dit que mars 2026 est un mois « totalement atypique ». En données lissées, on stagne à +1,1 % au-dessus de la moyenne. C’est du bruit statistique, pas une reprise.Le vrai chiffre qui devrait faire la une, c’est celui-ci : 216 000 logements non construits en une mandature. Une ville entière qui n’existera jamais. Pendant six ans, les maires ont verrouillé les permis, et le résultat est là. Maintenant que les élections sont passées, peut-être que les vannes vont se rouvrir. Peut-être. Mais entre un permis signé et un chantier lancé, il se passe 18 à 24 mois minimum. Même dans le meilleur des cas, les effets ne se feront pas sentir avant 2028.

Quant aux mises en chantier à -17,9 % en collectif et -34,7 % en individuel pur par rapport à la moyenne quinquennale : on est en train de créer la pénurie de demain. Moins on construit aujourd’hui, plus les prix seront sous tension dans trois à cinq ans. C’est une certitude. Les acheteurs futurs paieront la facture de l’immobilisme actuel.

Le marché du logement neuf au T1 2026 : l’analyse de l’Observatoire FPI

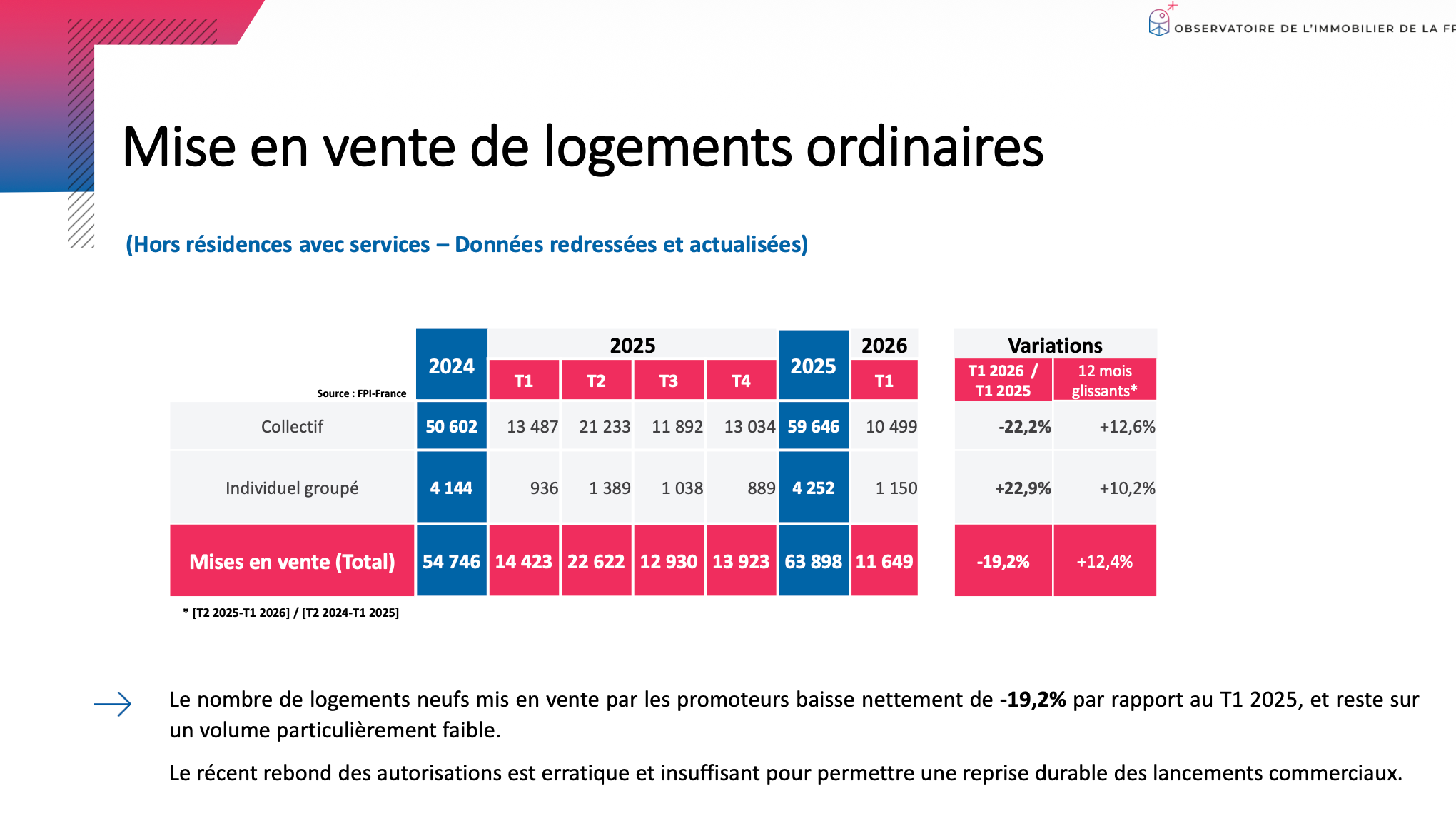

Des mises en vente au plus bas historique

Le nombre de logements neufs mis en vente par les promoteurs s’établit à 11 649 unités au T1 2026, en baisse de -19,2 % par rapport au T1 2025.

C’est le plus bas niveau jamais enregistré sur un premier trimestre par l’Observatoire FPI, dont la moyenne historique pour un T1 se situe autour de 18 600 mises en vente.

La logique est implacable : pourquoi lancer de nouveaux programmes quand les réservations ne suivent pas ?

Les promoteurs réduisent drastiquement la voilure.

En parallèle, le taux de retrait des opérations c’est-à-dire la proportion de logements dont la commercialisation est suspendue ou arrêtée définitivement repart à la hausse pour atteindre 24 % au T1 2026.

Près d’un logement sur quatre proposé à la vente est retiré du marché. Ce taux élevé traduit à la fois des programmes devenus économiquement inviables et un attentisme stratégique des opérateurs.

⭐ Mon avis — 1/5

Record historique à la baisse des mises en vente. Lisez bien cette phrase. Ce n’est pas un mauvais trimestre, c’est le pire jamais enregistré. Les promoteurs ne mettent plus de logements sur le marché parce qu’ils savent qu’ils ne les vendront pas. Et un quart des programmes lancés sont retirés avant d’avoir trouvé preneur.Ce que ça signifie concrètement : l’offre future est en train de se tarir. Les programmes qui ne sont pas lancés aujourd’hui, ce sont des logements qui n’existeront pas dans deux à trois ans. Quand la demande reviendra et elle reviendra, parce que les besoins démographiques sont là l’offre ne sera pas au rendez-vous. On fabrique méticuleusement les conditions d’une prochaine flambée des prix. C’est mécanique et c’est irréversible à court terme.

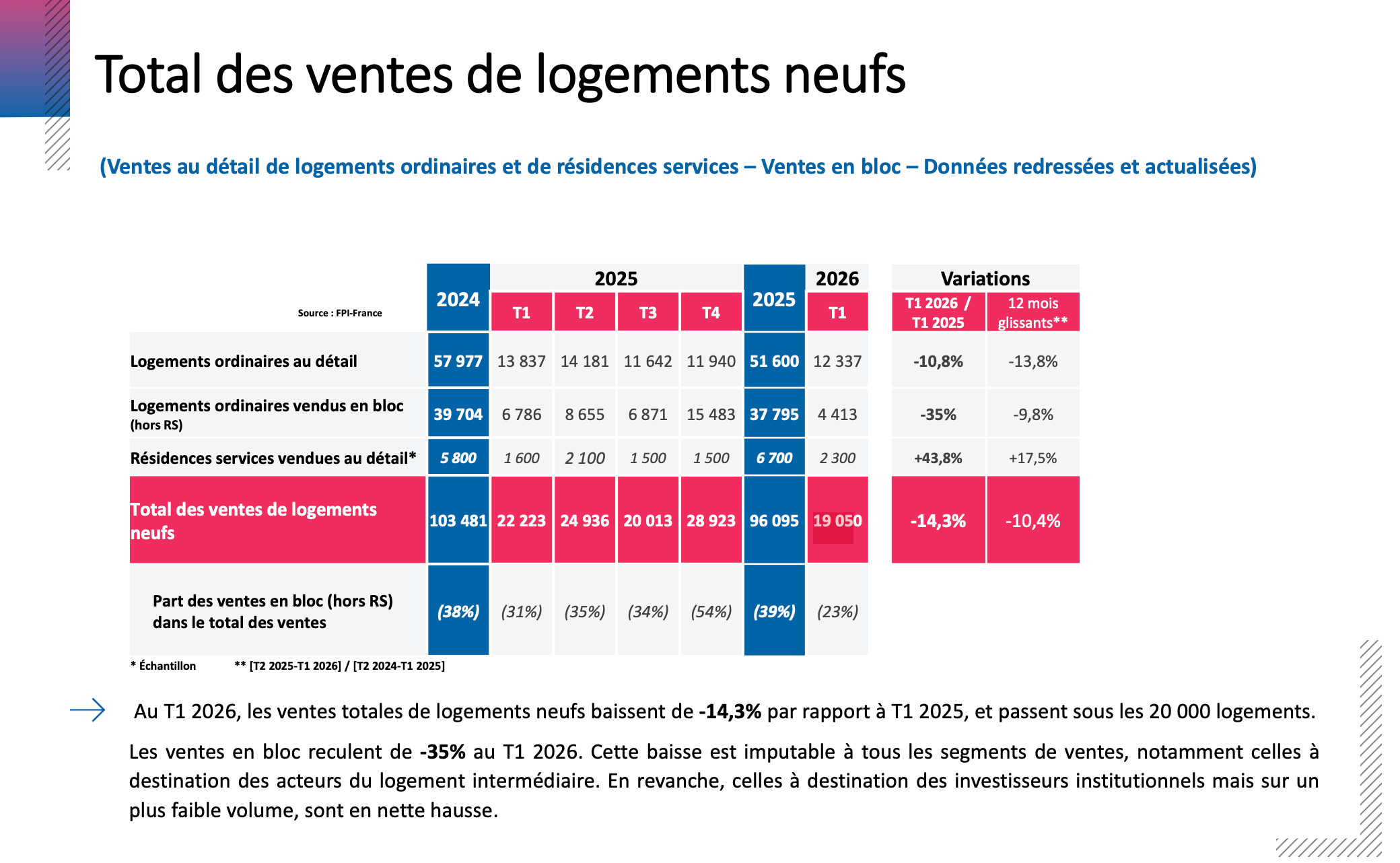

Des ventes qui replongent sous les 20 000 logements

Les ventes totales de logements neufs (détail, bloc et résidences services confondus) s’établissent à 19 050 unités au T1 2026, en baisse de -14,3 % par rapport au T1 2025. C’est la première fois que le marché passe sous la barre symbolique des 20 000 ventes trimestrielles, alors que la moyenne observée entre 2020 et 2026 se situe à 26 711 ventes par premier trimestre. La légère stabilisation observée au cours de l’année 2025 n’a donc pas tenu

Le détail par segment est instructif.

Les ventes au détail (logements ordinaires, hors bloc et résidences services) reculent de -10,8 % à 12 337 unités.

Au sein de ce périmètre, la dynamique est très différenciée selon la destination de l’achat.

Les ventes aux propriétaires occupants chutent de -18,2 % avec 9 288 réservations. Elles représentent 75 % du marché au détail. Ce décrochage traduit directement la perte de solvabilité et l’effondrement de la confiance analysés précédemment.

Les ventes aux investisseurs particuliers, en revanche, progressent de +22,8 % en volume, à 3 049 unités.

Leur part dans les ventes au détail remonte à 25 %, contre 18 % au T1 2025. Cette reprise, encore timide en valeur absolue, semble en partie liée à la mise en place du dispositif Jeanbrun (statut du bailleur privé). C’est un signal positif, mais qui reste à confirmer dans la durée et qui ne compense pas, loin s’en faut, la chute des ventes en accession.

Les ventes en bloc (hors résidences services) s’effondrent de -35 % à 4 413 unités, plombées par le recul des ventes à destination des acteurs du logement locatif intermédiaire (LLI). En revanche, les résidences services au détail affichent une forte progression de +43,8 % à 2 300 unités.

⭐⭐ Mon avis — 2/5

19 050 ventes. Sous les 20 000. Pour donner un ordre de grandeur, en 2021, on vendait plus de 37 000 logements neufs sur un premier trimestre. On a perdu la moitié du marché en cinq ans. C’est un effondrement, pas un ajustement cyclique.Le +22,8 % sur les investisseurs ? En trompe-l’œil. On passe de 2 484 à 3 049 ventes. En volume, c’est 565 logements de plus. Voilà la réalité derrière le pourcentage flatteur. Le dispositif Jeanbrun semble produire un premier effet, et c’est bien, mais cela reste une goutte d’eau dans l’océan d’un marché qui s’effondre. Et 29 ventes Jeanbrun en Île-de-France sur tout un trimestre, soyons sérieux : ce n’est pas ça qui va relancer quoi que ce soit.

Le vrai drame, c’est la chute de -18,2 % des ventes aux propriétaires occupants. Ce sont les familles, les couples, les primo-accédants qui renoncent à devenir propriétaires. Ce sont 75 % du marché. Quand ce segment décroche, tout le reste suit. Les ventes en bloc à -35 % en sont la conséquence directe : les investisseurs institutionnels ne s’engagent pas sur des programmes dont la commercialisation au détail ne décolle pas.

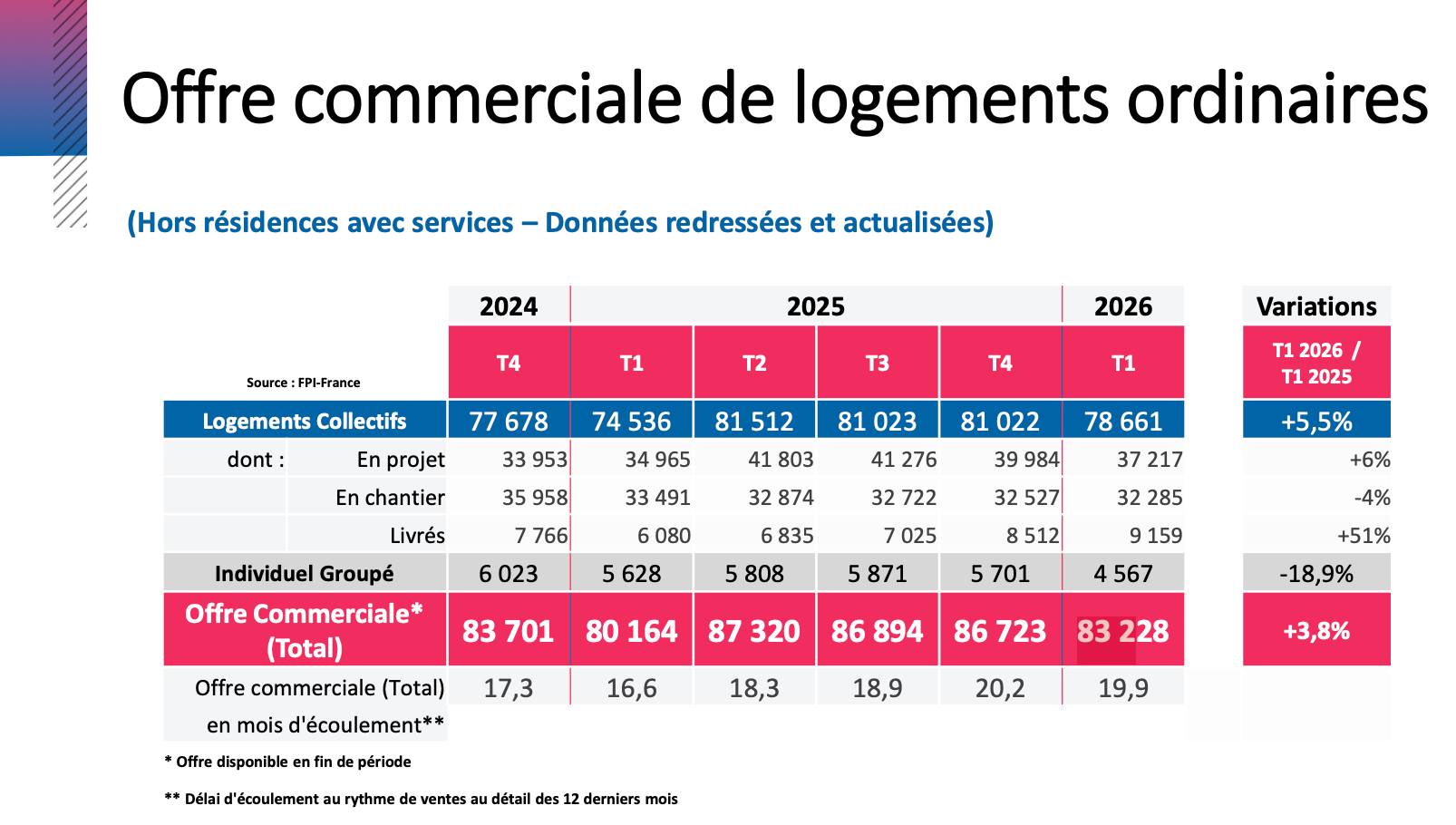

Une offre commerciale qui gonfle et des délais qui s’allongent

L’offre commerciale totale de logements neufs disponibles à la vente s’établit à 83 228 unités à la fin du T1 2026, en hausse de +3,8 % par rapport au T1 2025. Cette augmentation résulte mécaniquement de la faiblesse des ventes conjuguée à la légère reprise des lancements commerciaux en 2025.

Le délai d’écoulement de cette offre atteint 19,9 mois, contre 16,6 mois au T1 2025. La composition de l’offre de logements collectifs est révélatrice de la profondeur de la crise. 47 % des logements disponibles sont en projet (avant mise en chantier), 41 % sont en cours de construction, et 12 % sont déjà livrés. Cette dernière catégorie, qualifiée de « stock dur » dans le jargon professionnel, est quasi le double de sa moyenne de long terme (7 %). Ces logements livrés invendus constituent un risque financier croissant pour les promoteurs qui portent la charge de financement.

Les disparités territoriales sont considérables. Certaines métropoles affichent des délais d’écoulement extrêmes : 50,7 mois à Grenoble, 44,5 mois à Tours, 40,1 mois à Bordeaux, 31,6 mois à Reims. À l’opposé, Toulouse (14,3 mois), Montpellier (14,4 mois), et Nice (15,4 mois) présentent des marchés relativement plus fluides. Des communes comme Dijon (12,1 mois) bénéficient d’un délai contenu, mais essentiellement parce que l’offre commerciale y a chuté de -33 % un équilibre par la contraction, pas par la demande.

⭐ Mon avis — 1/5

C’est ici que la bombe à retardement se fabrique. 12 % de stock livré invendu, soit le double de la normale. Traduction concrète : des immeubles sont terminés, les clés sont prêtes, et personne ne vient les chercher. Le promoteur paie les intérêts de son crédit chaque mois sur ces logements vides. C’est une hémorragie financière silencieuse qui explique directement la vague de faillites (+50,7 %).Et les chiffres locaux sont terrifiants. 50,7 mois d’écoulement à Grenoble. Quatre ans et deux mois pour vendre le stock existant au rythme actuel. 44,5 mois à Tours, 40 mois à Bordeaux. Ce ne sont plus des marchés immobiliers, ce sont des marchés gelés. Si vous êtes investisseur et qu’on vous propose du neuf sur ces métropoles, fuyez ou négociez comme jamais. Le rapport de force est totalement en votre faveur, et les promoteurs le savent.

À l’inverse, Toulouse, Montpellier et Nice restent sur des dynamiques plus saines. Mais attention : « plus sain » dans le contexte actuel signifie simplement « moins catastrophique ».

Des prix stables mais structurellement contraints

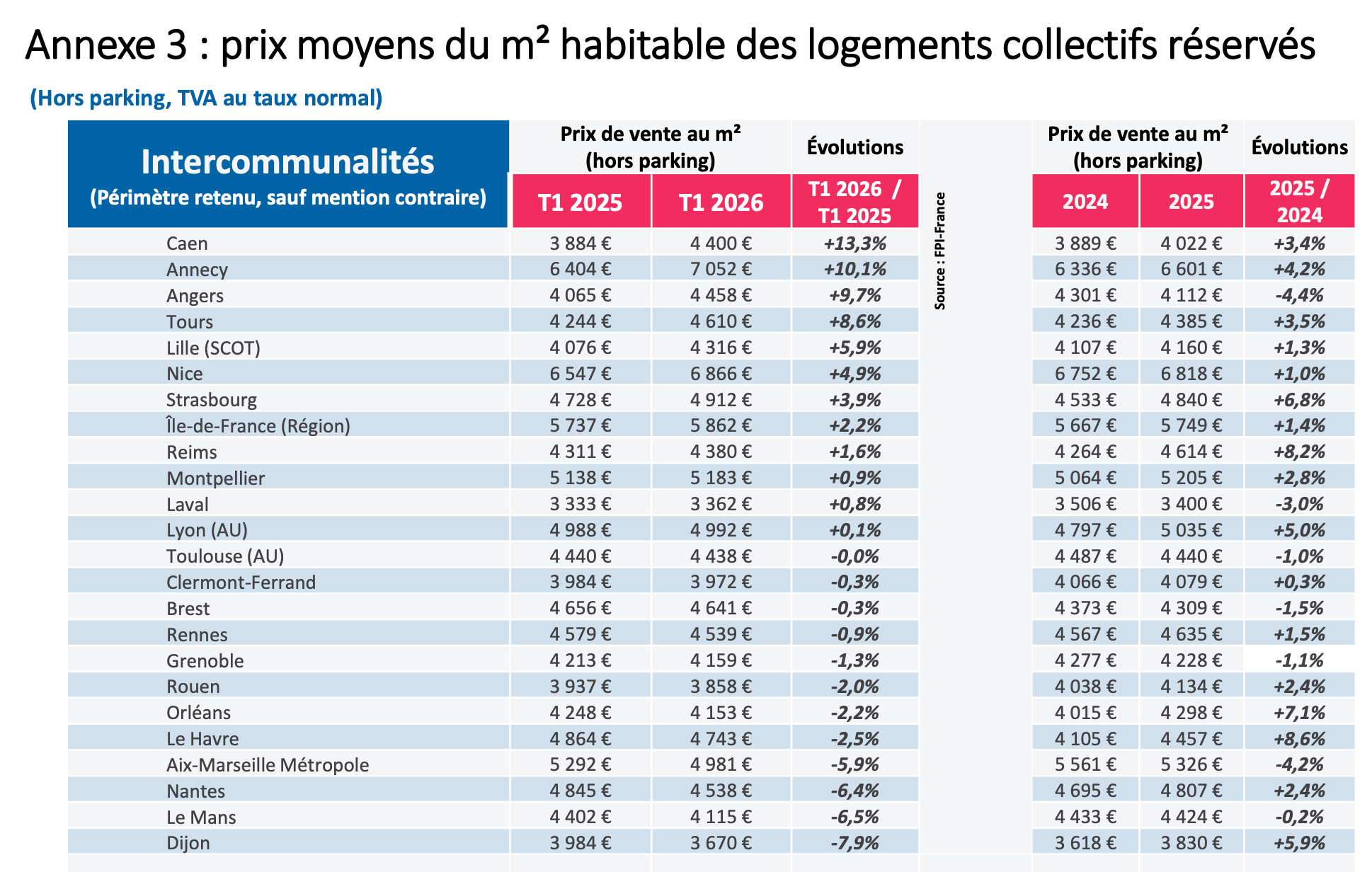

Le prix moyen national du logement collectif neuf s’établit à 5 209 €/m² au T1 2026, en hausse marginale de +0,6 % par rapport au T1 2025.

En Île-de-France, le prix atteint 5 862 €/m² (+2,2 %), tandis qu’en régions, il reste à 4 859 €/m² (+0,3 %).

Cette apparente stabilité ne doit pas faire illusion. Les prix du neuf ne sont pas soutenus par la demande qui est en chute mais par l’incompressibilité des coûts de production. Réglementation environnementale (RE2020), fiscalité foncière, difficulté d’obtention des autorisations, hausse des matières premières liée aux tensions géopolitiques : l’ensemble de ces facteurs forme un plancher de prix que les promoteurs ne peuvent franchir à la baisse sans mettre en péril l’équilibre économique de leurs opérations.

Les disparités locales sont importantes.

Les plus fortes hausses concernent Caen (+13,3 % à 4 400 €/m²), Annecy (+10,1 % à 7 052 €/m²) et Angers (+9,7 % à 4 458 €/m²).

Les baisses les plus marquées touchent Dijon (-7,9 % à 3 670 €/m²), Le Mans (-6,5 % à 4 115 €/m²), Nantes (-6,4 % à 4 538 €/m²) et l’Aquitaine (-9 %).

Ces écarts reflètent des réalités de marché locales très contrastées, entre zones tendues où l’offre manque et territoires où l’offre peine à trouver preneur

En parallèle, les prix des appartements anciens accentuent leur hausse au T4 2025 (+1,5 % sur un an en France métropolitaine, +1,7 % en régions), portés par un volume de transactions en progression continue depuis octobre 2024 (958 000 transactions en cumul 12 mois à fin février 2026).

Mais la FPI rappelle à juste titre que la comparaison entre prix du neuf et prix de l’ancien n’est pas pertinente, les logiques de formation des prix étant radicalement différentes (rapport offre/demande d’un côté, contraintes de production de l’autre).

⭐⭐ Mon avis — 2/5

Voilà le paradoxe central de ce marché, et il faut le dire sans détour : les ventes s’effondrent mais les prix ne baissent pas.

Dans un marché normal, quand la demande chute de moitié, les prix s’ajustent. Dans le neuf, c’est impossible parce que le prix de revient est incompressible. RE2020, coût du foncier, normes, fiscalité : le promoteur ne peut pas descendre en dessous d’un certain seuil sans vendre à perte.Ce que ça signifie pour vous, concrètement : le neuf ne baissera pas, ou très peu, même en crise. Ce n’est pas un signe de solidité du marché, c’est un signe de rigidité structurelle. Le prix du neuf est déconnecté de la capacité d’achat des ménages, et personne ne sait quand cette situation se résorbera. Les marchés où les prix baissent (Dijon -7,9 %, Nantes -6,4 %, Aquitaine -9 %) sont ceux où les promoteurs vendent à marges très réduites, voire à perte, pour se déstocker. Si vous cherchez à acheter, c’est là que les opportunités existent, pas sur les marchés où les prix montent encore artificiellement.

La hausse des prix à Annecy (+10 % à 7 052 €/m²) ou sur la Côte d’Azur (+16 %) ne doit pas impressionner : ce sont des micro-marchés premium, avec très peu de volume, qui ne reflètent en rien la dynamique nationale.

Les défaillances d’entreprises : le tissu professionnel s’effrite

Au-delà des indicateurs de marché, la crise se lit aussi dans les bilans des entreprises. Le nombre de défaillances (redressements judiciaires, liquidations, procédures de sauvegarde) dans l’activité de promotion immobilière atteint 214 au T1 2026, contre 142 au T1 2025, soit une hausse de +50,7 % en un an, selon les données du cabinet Altares.

Cette hémorragie n’est pas nouvelle mais elle s’accélère. Elle menace la capacité de rebond du secteur : les compétences, les équipes, les réseaux commerciaux qui disparaissent aujourd’hui ne se reconstitueront pas du jour au lendemain lorsque les conditions de marché se retourneront.

⭐ Mon avis — 1/5

+50,7 % de faillites en un an. 214 défaillances en un seul trimestre. C’est brutal, et ce chiffre devrait être en première page de tous les journaux économiques. Derrière chaque défaillance, il y a des salariés au chômage, des chantiers à l’arrêt, des acquéreurs en VEFA dont le programme est menacé, des sous-traitants impayés.

Si vous avez signé un contrat de réservation ou une VEFA avec un petit ou moyen promoteur, vérifiez sa solidité financière maintenant. Pas demain, maintenant. Assurez-vous que la garantie financière d’achèvement (GFA) est bien extrinsèque (portée par une banque ou un assureur), pas intrinsèque. Dans le contexte actuel, un promoteur qui vous dit « tout va bien » n’est pas forcément celui qui vous dit la vérité.

Et pour le secteur dans son ensemble : on est en train de perdre l’outil de production. Les entreprises qui meurent aujourd’hui ne ressusciteront pas quand le marché repartira. La reprise, quand elle viendra, se fera avec moins d’acteurs, moins de concurrence, et donc probablement des prix encore plus élevés. C’est un cercle vicieux.

Panorama régional : des réalités très contrastées

L’Île-de-France sous pression

Le marché francilien enregistre 3 246 réservations au détail au T1 2026, en baisse de -23 % par rapport au T1 2025.

Les mises en vente chutent de -38 % (2 153 logements).

Les ventes en bloc reculent de -23 %, plombées par l’effondrement des ventes aux acteurs du LLI (-69 %).

L’offre commerciale bondit de +23 % à 19 447 logements, portant le délai d’écoulement à 18,4 mois (contre 12,8 mois un an plus tôt). Le prix moyen progresse modérément à 5 862 €/m² (+2,2 %). Seul élément encourageant : les ventes aux investisseurs progressent de +27 %, avec les premières réservations en dispositif Jeanbrun (29 logements).

Les métropoles régionales : une mosaïque de situations

En Pays de la Loire, les réservations progressent de +12 % portées par une reprise des investisseurs (+63 %), mais les ventes en bloc s’effondrent de -66 % et les prix reculent de -3,9 % en moyenne.

En Bretagne, les mises en vente bondissent de +29 % mais les réservations ne progressent que de +2 %, avec de fortes disparités (Brest -65 %, Rennes -15 %).

En Grand Est, les réservations augmentent de +19 % grâce à un doublement des ventes investisseurs, mais le stock dur atteint 22 % de l’offre totale, signe d’un marché qui accumule les invendus livrés.

La Côte d’Azur se distingue positivement, avec des réservations en hausse de +31 % et des ventes aux occupants en progression de +80 %, mais les prix s’envolent (+16,1 % sur le périmètre OIH, 6 866 €/m² sur Nice Métropole).

À l’inverse, la Provence souffre (-32 % de réservations, -57 % de mises en vente) et l’Auvergne voit ses volumes s’effondrer (-22 % de réservations) avec un délai d’écoulement qui passe de 12,5 à 35 mois.

Sur l’agglomération de Lyon, les réservations reculent de -21 %, les ventes aux occupants de -23 %, et le stock dur passe de 430 à 661 logements (16 % de l’offre). Le prix moyen reste stable à 4 992 €/m². À Toulouse, la situation est plus équilibrée : les réservations progressent de +6 %, les investisseurs reviennent (+30 %), et le délai d’écoulement reste contenu à 14,3 mois.

⭐⭐ Mon avis — 2/5 (moyenne très hétérogène)

La carte de France du logement neuf, c’est désormais deux pays différents. D’un côté, des métropoles du Sud (Toulouse, Nice, Montpellier) qui tiennent la barre avec des délais d’écoulement encore gérables et des investisseurs qui reviennent. De l’autre, des villes moyennes et des grandes métropoles où le marché est en état de mort clinique : Grenoble, Tours, Bordeaux, Reims, avec des stocks pour trois à quatre ans.L’Île-de-France mérite une attention particulière. +23 % d’offre commerciale en un an, 18,4 mois de délai d’écoulement : le marché francilien accumule les logements invendus à grande vitesse. Et 29 ventes Jeanbrun sur un trimestre pour toute la première région de France, c’est anecdotique. Le LLI qui s’effondre de -69 % est un signal très préoccupant pour la filière institutionnelle.

En Grand Est, le stock dur à 22 % est un chiffre alarmant. Près d’un logement disponible sur quatre est déjà livré et invendu. Pour les acheteurs, c’est évidemment une opportunité de négociation considérable. Pour les promoteurs, c’est un gouffre financier.

Mon conseil concret : si vous voulez acheter du neuf en 2026, ciblez les marchés en difficulté où le stock dur est élevé. C’est là que votre pouvoir de négociation est maximal. Décotes, offres de mobilier, frais de notaire offerts, places de parking gratuites : les promoteurs qui ont du stock livré invendu sont prêts à tout pour vendre. Profitez-en, mais vérifiez toujours la solidité financière de l’opérateur.

Perspectives : les conditions d’une reprise qui reste à construire

Les facteurs d’espoir

Plusieurs éléments plaident pour un rebond technique du marché dans les trimestres à venir. La fin des élections municipales devrait mécaniquement faciliter la délivrance de permis de construire, un phénomène cyclique bien documenté. Le plan de relance du logement annoncé par le gouvernement, incluant le dispositif Jeanbrun (statut du bailleur privé), a déjà produit ses premiers effets sur les ventes investisseurs, même si les volumes restent marginaux. Les besoins structurels en logements demeurent considérables et la stabilité des taux directeurs de la BCE constitue un point d’appui pour contenir les taux souverains et, par ricochet, les taux de crédit immobilier.

Par ailleurs, une étude récente de l’Institut Paris Région confirme que les communes les plus bâtisseuses bénéficient d’une dynamique de recettes fiscales plus favorable (+26 % entre 2016 et 2024, contre +20 % pour les autres en Île-de-France). Le logement collectif neuf reste donc un levier de financement local et d’attractivité des territoires, un argument de poids pour les nouvelles équipes municipales.

Les facteurs de risque

Mais cette reprise reste conditionnée à un enchaînement de facteurs favorables qui est loin d’être acquis. L’inflation, si elle devait atteindre 3 % comme l’envisage le scénario défavorable de la Banque de France, viendrait renchérir les coûts de construction et comprimer davantage le pouvoir d’achat. Les tensions géopolitiques (Moyen-Orient, incertitudes commerciales internationales) continuent de peser sur les prix de l’énergie, la confiance et l’ensemble du climat économique.

La solvabilité des ménages ne se redresse pas, et l’écart entre le prix du neuf (structurellement contraint à la hausse) et la capacité d’achat (en érosion) ne se réduit pas. Le stock dur de logements livrés invendus continue de gonfler, créant un risque financier de plus en plus tangible pour les promoteurs. Les défaillances d’entreprises, en hausse de +50 %, témoignent de la fragilité du tissu professionnel.

Ce qu’il faut retenir

Le marché du logement neuf au T1 2026 se trouve dans une situation paradoxale. Des signaux encourageants retour timide des investisseurs, rebond des autorisations, mesures gouvernementales coexistent avec des fondamentaux massivement dégradés : ventes au plus bas, mises en vente historiquement faibles, confiance en chute libre, défaillances en hausse accélérée.

La reprise, si elle se confirme, sera progressive, lente, et partira de niveaux historiquement bas. Elle dépendra étroitement d’une stabilisation macroéconomique, d’un redressement durable de la confiance des ménages, d’une amélioration de leur solvabilité et d’une relance effective de l’offre. Plus que jamais, la sortie de crise de la promotion immobilière dépendra de la capacité à articuler l’ensemble de ces dimensions, dans un environnement encore marqué par de profondes incertitudes géopolitiques, économiques et politiques.

⭐⭐ Mon avis global — 2/5

Je vais être cash avec vous, parce que c’est ce que vous méritez.La reprise du logement neuf en 2026, c’est un mirage. Pas parce que les fondamentaux structurels ont disparu les Français ont besoin de logements, c’est indiscutable mais parce que toutes les conditions nécessaires à cette reprise sont absentes en même temps : la confiance, la solvabilité, les taux, l’inflation, le contexte géopolitique, la volonté politique locale.

Ceux qui vous disent que le dispositif Jeanbrun va « relancer le marché » font de la communication, pas de l’analyse. 29 ventes en Île-de-France, 1 vente sur la Côte d’Azur : ce sont des chiffres symboliques, pas un retournement de marché.

Ceux qui vous disent que « les autorisations repartent » oublient de vous dire que mars 2026 est un mois atypique, que les volumes restent inférieurs à 2015-2018, et qu’entre une autorisation et un chantier, il faut 18 à 24 mois minimum.

Ceux qui vous disent que « les prix ne baissent pas donc le marché est solide » confondent rigidité des coûts de production et santé du marché. Les prix ne baissent pas parce que les promoteurs ne peuvent pas les baisser, pas parce que la demande les soutient.

Alors que faire ? Si vous êtes acheteur occupant avec un projet de vie solide et un financement sécurisé, les marchés sinistrés offrent des opportunités de négociation historiques. Si vous êtes investisseur, le dispositif Jeanbrun mérite d’être étudié sérieusement, mais uniquement sur des emplacements où le délai d’écoulement est inférieur à 15 mois. Si vous êtes promoteur, l’heure est à la sélectivité extrême et à la préservation du cash.

La vraie reprise, celle qui sera durable et généralisée, je ne la vois pas avant fin 2027 au plus tôt, et encore, à la condition que l’inflation se calme, que les taux se stabilisent, et que les nouvelles équipes municipales jouent le jeu de la construction. Trois conditions, aucune certitude. Protégez-vous.

Sources : FPI France – Observatoire de l’immobilier neuf T1 2026 (12/05/2026), Note économique FPI (12/05/2026), Insee, Banque de France, Observatoire Crédit Logement/CSA, Altares, SDES Sit@del2, France Travail, FFB, Institut Paris Région.