Marché immobilier 2026 : pourquoi la reprise ne doit pas être confondue avec un rebond

Transactions en hausse, prix stabilisés, crédit encore tendu : ce que révèle la note de conjoncture immobilière des Notaires de France 2026.

La dernière note de conjoncture immobilière des Notaires de France, publiée en avril 2026, confirme une chose importante : le marché immobilier français sort progressivement de la crise ouverte en 2022.

Mais attention : il ne faut pas confondre reprise et euphorie.

Le marché repart, oui. Les transactions augmentent, oui.

Les prix se stabilisent, oui. Mais l’ensemble reste encore très dépendant de trois variables : les taux de crédit, le pouvoir d’achat immobilier des ménages et la capacité du marché à ne pas repartir trop vite à la hausse.

Mon avis est assez clair : nous ne sommes pas dans un nouveau cycle haussier puissant. Nous sommes dans une phase de convalescence.

Et comme toute convalescence, elle peut être interrompue si les conditions financières se durcissent à nouveau.

Les chiffres clés à retenir

Avant d’entrer dans le détail, voici les principaux enseignements de cette note.

À fin février 2026 :

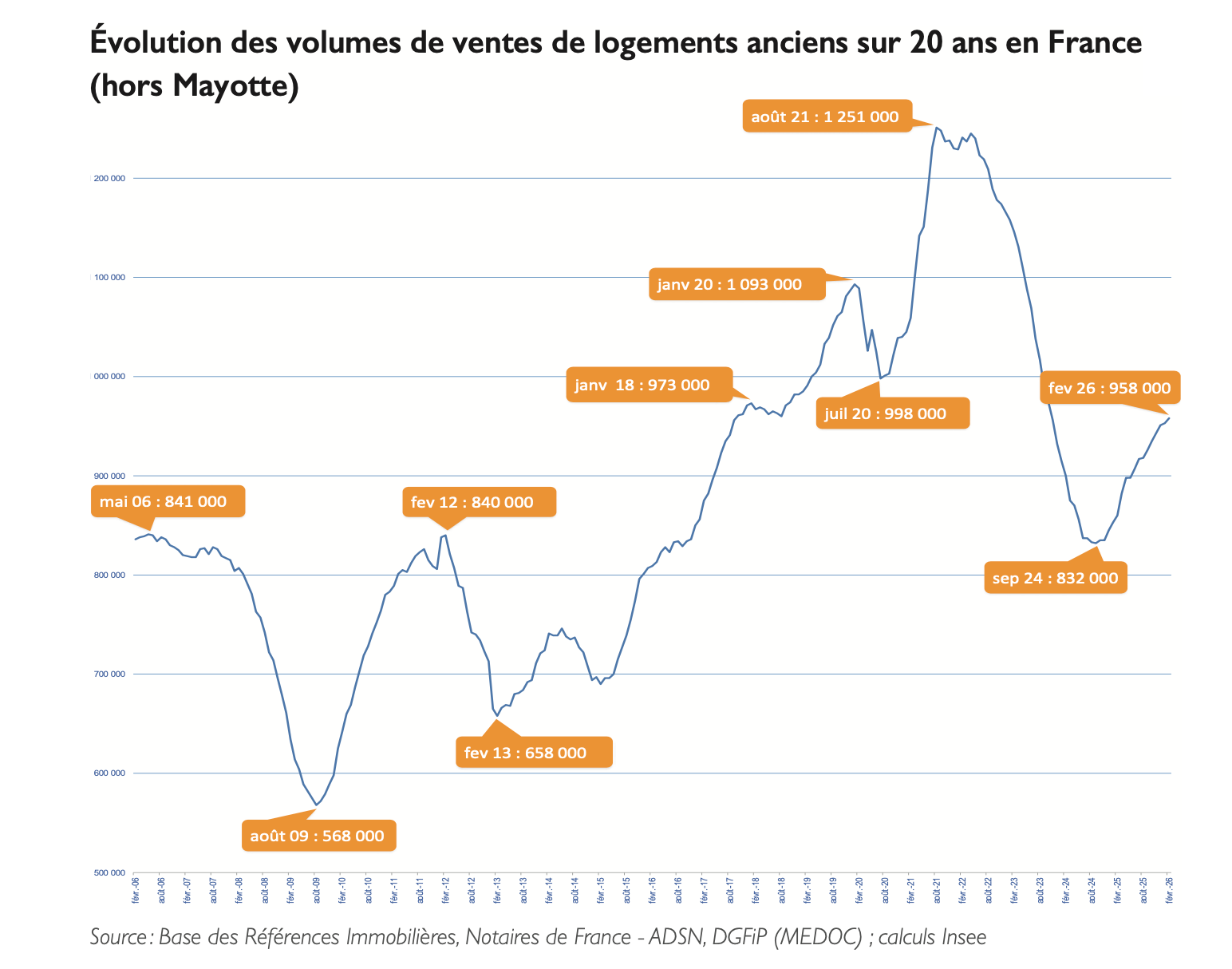

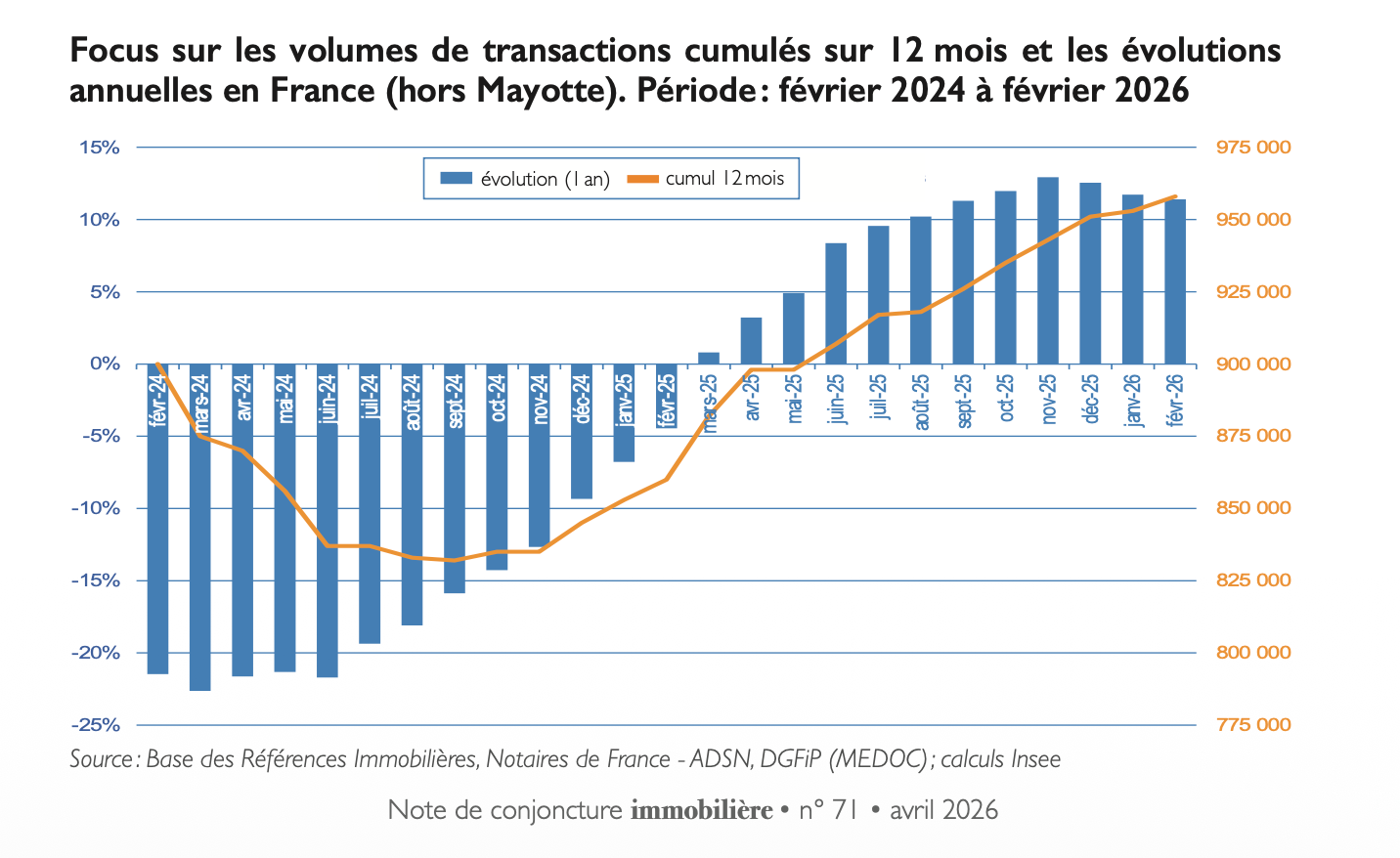

958 000 transactions de logements anciens ont été enregistrées en cumul sur douze mois en France, hors Mayotte.

Cela représente une hausse annuelle d’environ 11 %.

Les Notaires estiment que le marché se rapproche d’une zone d’équilibre autour de 975 000 transactions.

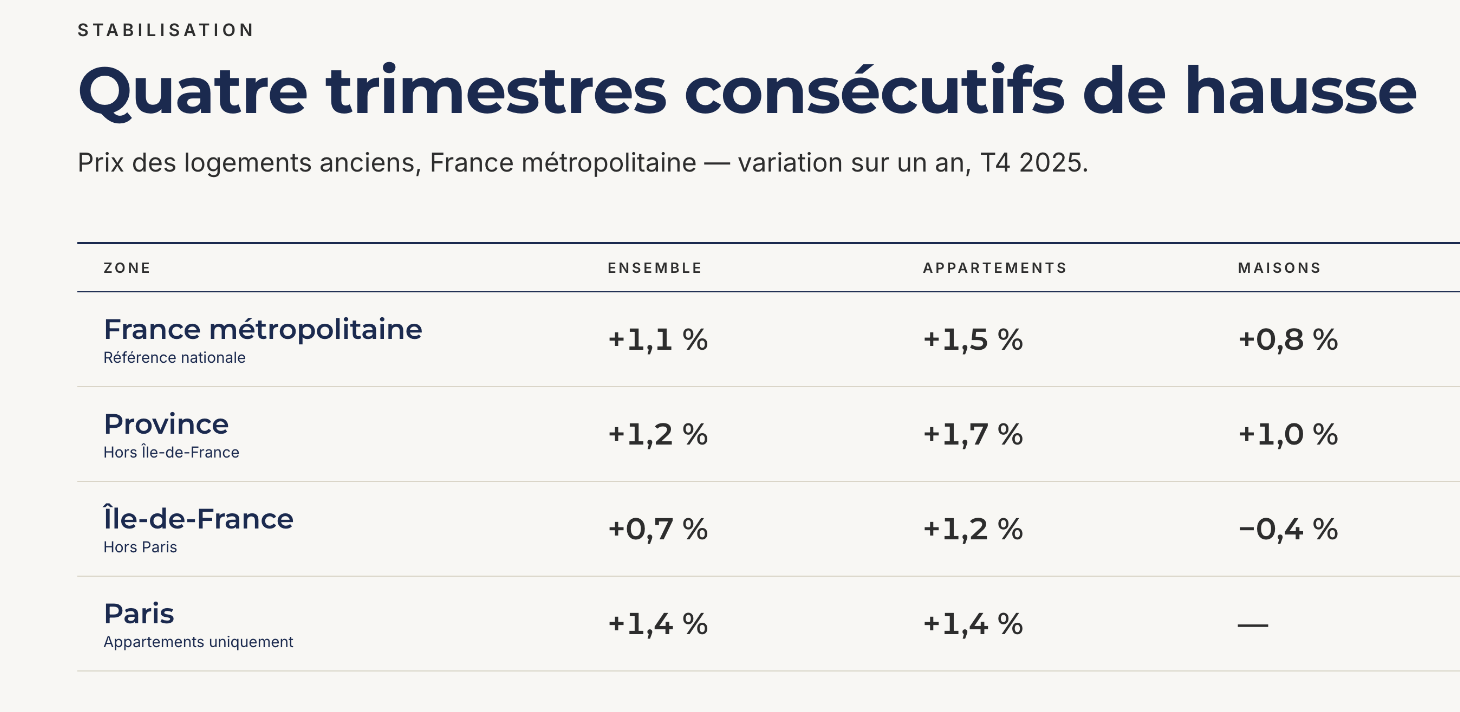

Les prix des logements anciens ont progressé de +1,1 % sur un an au 4e trimestre 2025 en France métropolitaine.

Les projections à fin mai 2026 indiquent une quasi-stabilité des prix sur un an : -0,2 %.

Les taux de crédit ont légèrement remonté début 2026, autour de 3,3 % sur 20 ans en avril.

Le marché du neuf reste faible, avec des mises en chantier encore insuffisantes.

En résumé : les volumes repartent, les prix ne flambent pas, mais le crédit reste le juge de paix.

Une reprise des transactions, mais sans rattrapage spectaculaire

Le premier signal positif vient des volumes de ventes.

À fin février 2026, le marché atteint 958 000 ventes de logements anciens sur douze mois glissants. C’est une nette amélioration après la forte correction des années précédentes.

La note indique une progression annuelle d’environ 11 %, ce qui peut donner l’impression d’un marché très dynamique. Mais il faut regarder plus loin que le chiffre brut.

Sur une période plus longue, la progression reste limitée : entre 2023 et 2025, l’évolution n’est que d’environ 2 %. Autrement dit, le marché a cessé de tomber, il se redresse, mais il n’a pas encore effacé le choc subi depuis 2022.

Mon avis

C’est une reprise de normalisation, pas une reprise d’euphorie.

Le marché ne repart pas parce que les ménages se ruent massivement sur l’immobilier. Il repart parce qu’une partie des acheteurs qui avaient gelé leur projet revient progressivement, notamment grâce à une meilleure visibilité sur les prix et à des conditions de crédit un peu moins violentes qu’au pic de tension.

Il faut donc éviter les lectures trop simplistes du type : “les volumes repartent, donc les prix vont exploser”. À ce stade, ce n’est pas ce que montre la note.

Le marché se rapproche d’un équilibre autour de 975 000 ventes

Les Notaires évoquent une zone d’équilibre autour de 975 000 transactions.

C’est un point très intéressant.

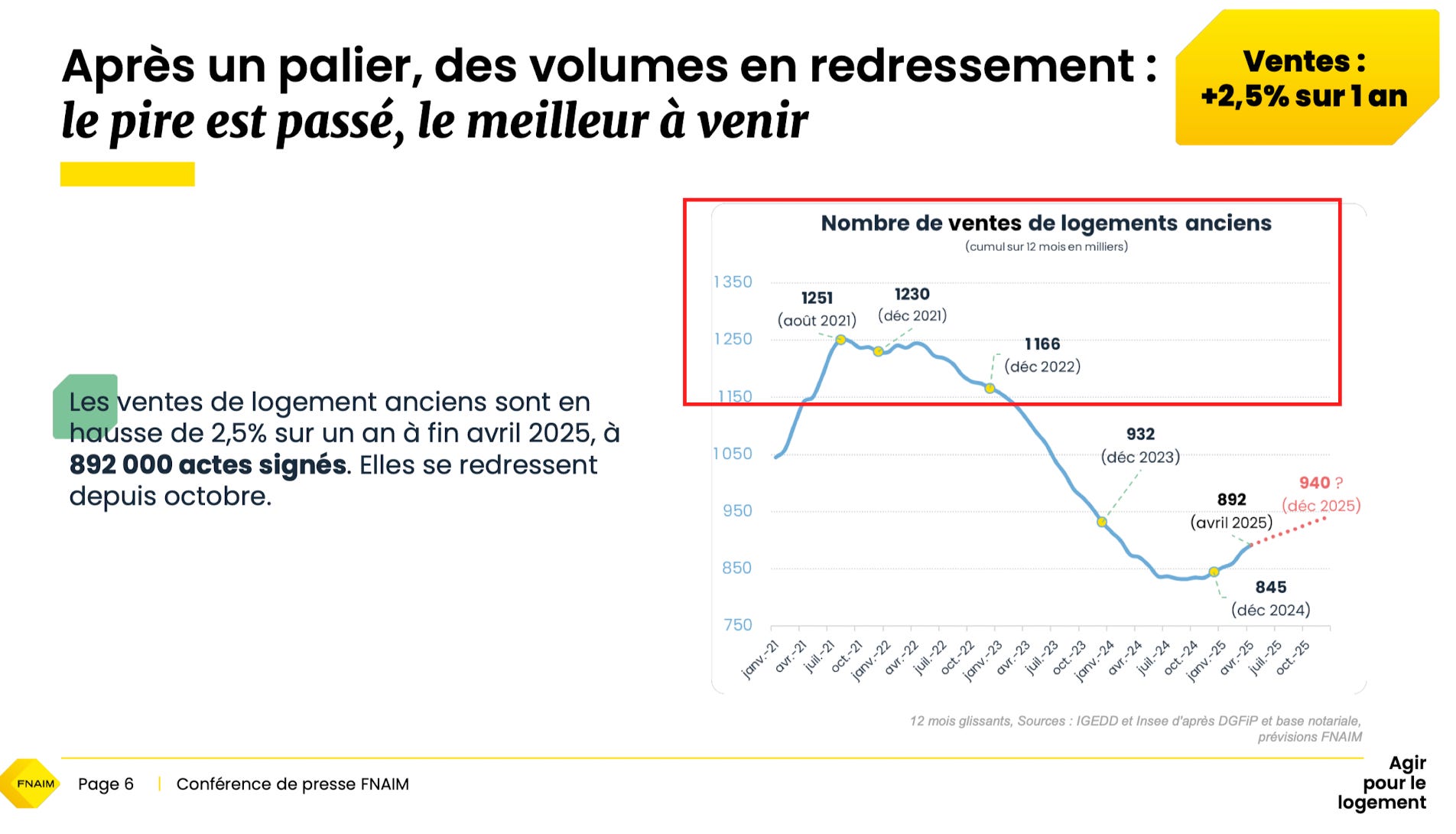

Pendant les années de taux très bas, notamment avant la remontée brutale des taux, le marché immobilier français avait connu des volumes exceptionnellement élevés. Le pic mentionné dans le document atteint par exemple 1 251 000 ventes en août 2021.

Aujourd’hui, le marché semble revenir vers un niveau plus raisonnable, plus soutenable, autour de 950 000 à 975 000 ventes.

Ce que cela signifie

Le marché immobilier français redevient un marché d’utilisateurs.

C’est-à-dire un marché où les achats sont davantage portés par des besoins réels : se loger, changer de résidence principale, adapter son logement à sa famille, préparer sa retraite, se rapprocher d’un bassin d’emploi.

C’est très différent d’un marché spéculatif porté uniquement par la hausse automatique des prix et l’argent gratuit.

Mon avis

C’est plutôt sain.

Un marché immobilier qui fonctionne uniquement grâce à des taux artificiellement bas et à une croyance permanente dans la hausse des prix finit toujours par devenir dangereux. Le retour vers un marché plus sélectif, plus négocié et plus rationnel est une bonne chose.

En revanche, il devient plus exigeant : les biens mal placés, trop chers, énergivores ou présentant des défauts structurels auront plus de mal à se vendre.

Les prix se stabilisent : le vrai signal important

Sur les prix, la note est assez claire : on n’assiste pas à une nouvelle flambée.

Au 4e trimestre 2025, en France métropolitaine, les prix des logements anciens progressent de +1,1 % sur un an.

Dans le détail :

La hausse existe, mais elle reste modérée.

Et surtout, les projections à fin mai 2026 indiquent une quasi-stabilité des prix sur un an : -0,2 % pour l’ensemble des logements anciens en France métropolitaine.

Dans le détail des projections :

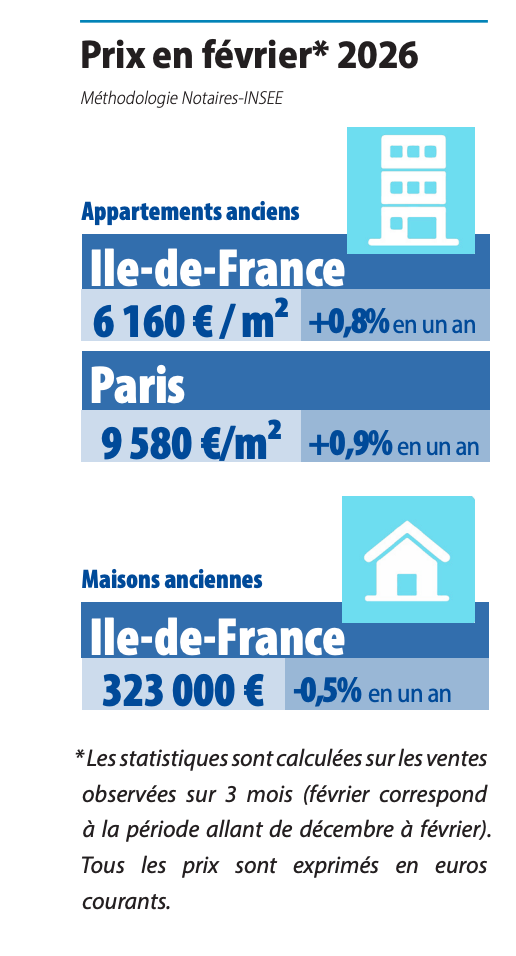

Appartements anciens : +0,3 %

Maisons anciennes : -0,5 %

Autrement dit, les prix évoluent dans une zone très étroite, comprise autour de zéro.

Pourquoi cette stabilité des prix est une bonne nouvelle

On pourrait croire que la bonne nouvelle serait une forte remontée des prix. En réalité, ce serait probablement une mauvaise nouvelle pour le marché.

Pourquoi ?

Parce que la solvabilité des ménages reste fragile.

Les acheteurs doivent composer avec :

des taux de crédit bien plus élevés qu’en 2021 ;

des prix qui restent élevés dans de nombreuses métropoles ;

une inflation qui a réduit le pouvoir d’achat ;

des contraintes bancaires toujours présentes ;

des coûts énergétiques et de rénovation plus visibles qu’avant.

Dans ce contexte, une hausse rapide des prix pourrait casser la reprise.

Mon avis

Le meilleur scénario pour le marché immobilier français, ce n’est pas une envolée des prix. C’est une longue période de stabilité.

une stabilité des prix permettrait :

aux salaires de rattraper progressivement une partie du retard ;

aux ménages de retrouver de la capacité d’achat ;

aux vendeurs d’ajuster leurs attentes ;

aux banques de financer dans de meilleures conditions ;

au marché de retrouver de la fluidité.

À l’inverse, si les vendeurs recommencent à surévaluer leurs biens sous prétexte que “le marché repart”, ils risquent de bloquer eux-mêmes la reprise.

Appartements et maisons : des dynamiques différentes

La note montre aussi que les appartements résistent mieux que les maisons sur certains territoires.

Au 4e trimestre 2025 :

Les prix des appartements anciens augmentent de +1,5 % en France métropolitaine.

Les prix des maisons anciennes augmentent de seulement +0,8 %.

En Île-de-France, le contraste est encore plus marqué :

Les appartements progressent de +1,2 %.

Les maisons reculent de -0,4 %.

Cela peut s’expliquer par plusieurs facteurs : niveau absolu des prix, contraintes de financement, coûts d’entretien, éloignement des centres urbains, dépenses énergétiques, transport, rénovation.

Mon avis

La maison individuelle reste désirable, mais elle devient plus coûteuse à porter.

Entre le prix d’achat, le chauffage, les travaux, la voiture, le foncier, les normes énergétiques et parfois l’éloignement des services, l’arbitrage devient moins évident pour les ménages.

La maison n’est pas morte, évidemment. Mais l’époque où l’on achetait loin des centres sans trop regarder le coût total est probablement derrière nous.

Paris et l’Île-de-France : un redressement modéré

L’Île-de-France confirme aussi une amélioration.

Les prix des logements anciens y progressent de +0,7 % sur un an au 4e trimestre 2025. C’est le deuxième trimestre consécutif de hausse.

À Paris, les appartements affichent une progression de +1,4 % sur un an, avec un prix médian indiqué à 9 600 €/m².

La petite couronne progresse également de +1,2 %, tandis que la grande couronne augmente de +0,7 %.

Ce qu’il faut comprendre

Le marché francilien avait fortement souffert de la remontée des taux, notamment parce que les prix y sont très élevés. Le moindre durcissement des conditions de crédit exclut mécaniquement une partie importante des acheteurs.

Le redressement actuel montre donc un retour de la demande, mais il reste prudent.

Mon avis

Paris n’est pas redevenu un marché facile.

Le fait que les prix remontent légèrement ne signifie pas que tous les biens se vendent sans difficulté. La qualité du bien, son DPE, son étage, son exposition, son plan, sa copropriété et son prix restent déterminants.

À Paris comme ailleurs, le marché est redevenu impitoyable avec les biens moyens trop chers.

Les villes de province : des écarts très importants

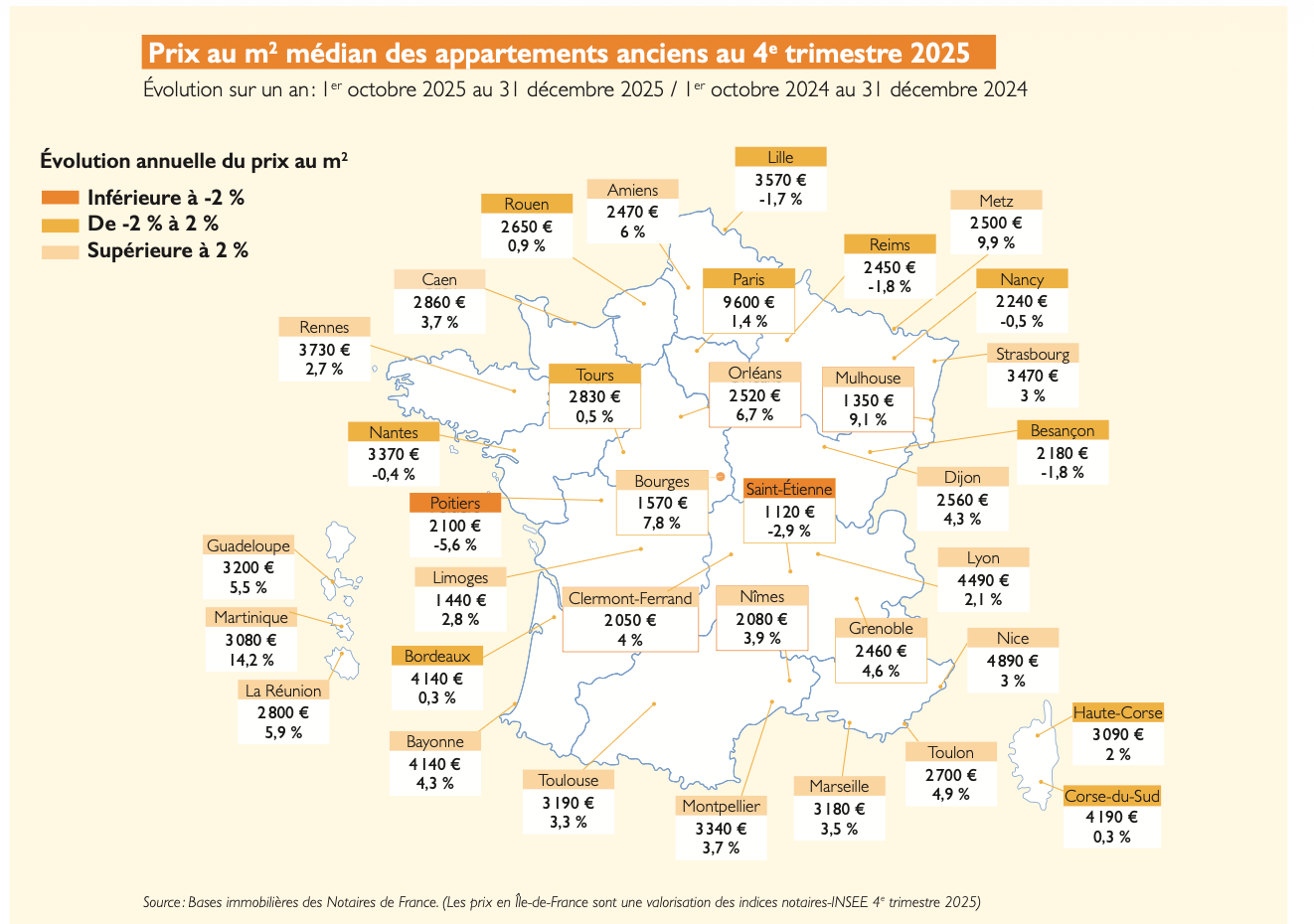

La note présente aussi les prix médians des appartements anciens dans plusieurs grandes villes au 4e trimestre 2025.

Quelques exemples :

Paris : 9 600 €/m², +1,4 %

Nice : 4 890 €/m², +3 %

Lyon : 4 490 €/m², +2,1 %

Bordeaux : 4 140 €/m², +0,3 %

Bayonne : 4 140 €/m², +4,3 %

Rennes : 3 730 €/m², +2,7 %

Lille : 3 570 €/m², -1,7 %

Nantes : 3 370 €/m², -0,4 %

Toulouse : 3 190 €/m², +3,3 %

Marseille : 3 180 €/m², +3,5 %

Saint-Étienne : 1 120 €/m², -2,9 %

Ce tableau montre bien que parler “du marché immobilier français” est parfois trompeur. Il existe en réalité une multitude de marchés locaux.

Mon avis

La moyenne nationale est utile, mais elle peut être dangereuse si on l’applique aveuglément.

Un marché comme Bayonne, Nice ou Rennes n’a pas grand-chose à voir avec Saint-Étienne, Limoges, Mulhouse ou Poitiers. Les dynamiques démographiques, les revenus locaux, la tension locative, l’attractivité touristique et l’offre disponible changent complètement l’analyse.

Pour acheter intelligemment, il faut regarder le marché local, pas seulement la tendance nationale.

Les maisons : des prix très contrastés selon les agglomérations

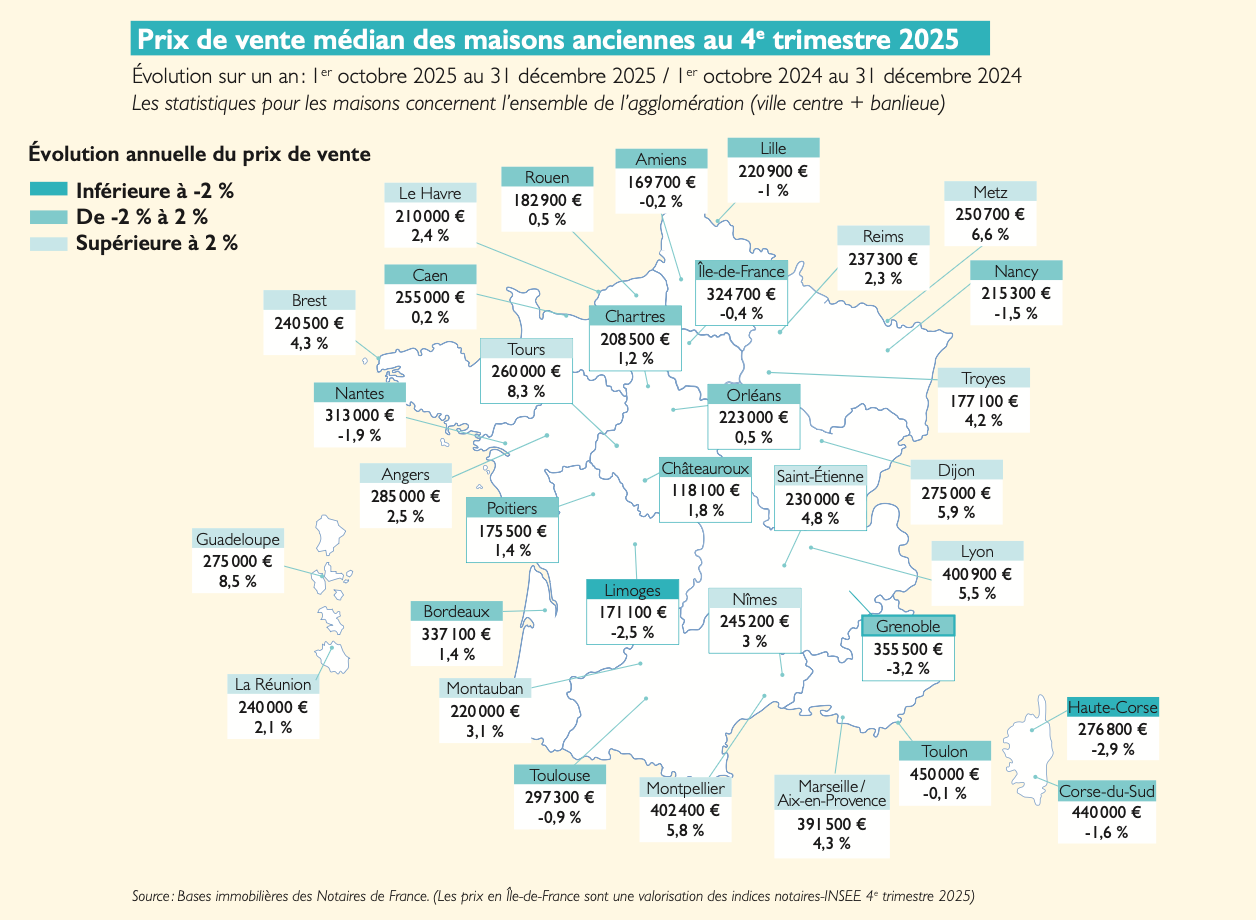

La note présente également les prix médians des maisons anciennes.

Quelques exemples :

Toulon : 450 000 €, -0,1 %

Corse-du-Sud : 440 000 €, -1,6 %

Montpellier : 402 400 €, +5,8 %

Lyon : 400 900 €, +5,5 %

Marseille / Aix-en-Provence : 391 500 €, +4,3 %

Bordeaux : 337 100 €, +1,4 %

Île-de-France : 324 700 €, -0,4 %

Nantes : 313 000 €, -1,9 %

Toulouse : 297 300 €, -0,9 %

Limoges : 171 100 €, -2,5 %

Châteauroux : 118 100 €, +1,8 %

Là encore, les écarts sont massifs.

Mon avis

Le marché des maisons est probablement celui où la sélection va être la plus forte.

Les maisons bien situées, bien isolées, proches des transports et sans gros travaux continueront de trouver preneur. En revanche, les maisons éloignées, énergivores, avec beaucoup de travaux et vendues au prix de 2021 risquent de rester longtemps sur le marché.

Le DPE, les coûts de chauffage et les travaux ne sont plus des détails : ce sont désormais des éléments centraux de négociation.

Le crédit immobilier reste le point de bascule

La note insiste beaucoup sur les conditions de financement, et c’est logique.

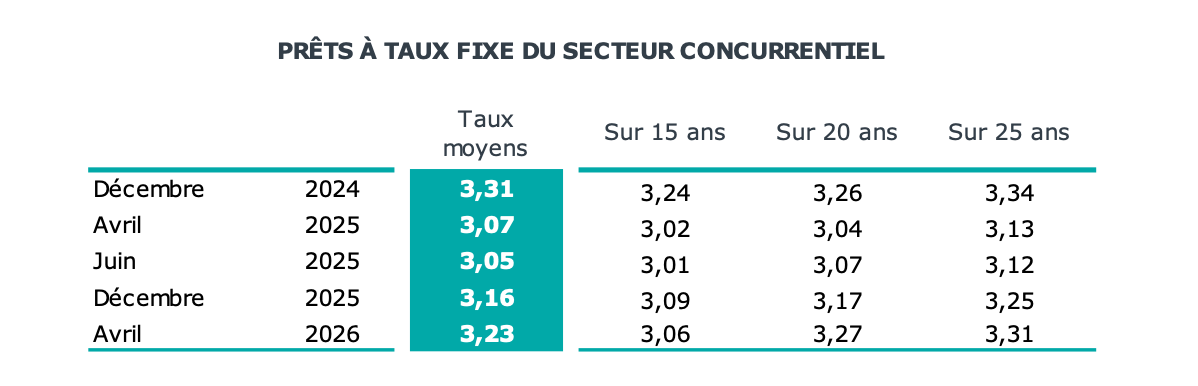

Après la détente observée en 2024 et 2025, les taux ont légèrement remonté début 2026. Les Notaires indiquent des taux autour de 3,3 % sur 20 ans en avril 2026.

La Banque de France, de son côté, mentionne une production de crédits à l’habitat hors renégociations de 11,6 milliards d’euros en février 2026, contre 10,9 milliards en janvier. Le taux moyen des nouveaux crédits hors renégociations atteint 3,23 % en février, après 3,17 % en janvier.

Cela veut dire que le crédit repart un peu, mais que la situation reste sensible.

Pourquoi les taux sont décisifs

Un taux à 3,2 % ou 3,3 % n’est pas insoutenable en soi. Le problème, c’est qu’il s’applique à des prix immobiliers qui restent élevés.

Le choc ne vient donc pas seulement des taux. Il vient du couple :

prix élevés + taux plus élevés = capacité d’achat réduite.

Mon avis

Le marché immobilier français est actuellement suspendu à une condition simple : les taux ne doivent pas remonter trop vite.

Si les taux se stabilisent ou baissent légèrement, la reprise peut continuer.

Si les taux remontent franchement, la reprise peut s’interrompre rapidement.

C’est aussi simple que cela.

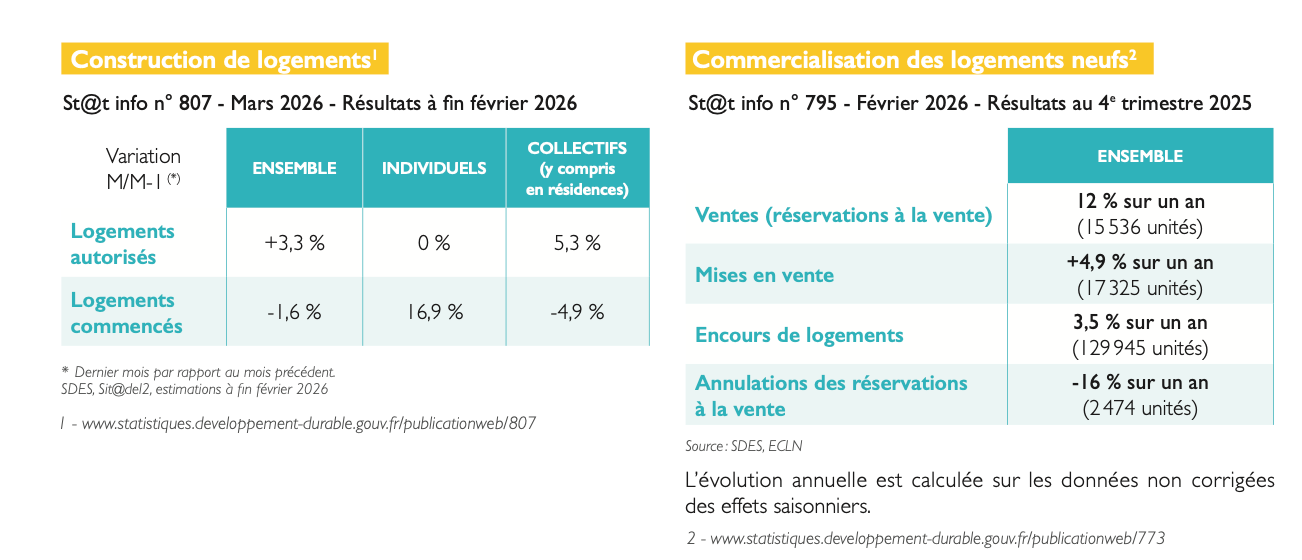

Le neuf reste le maillon faible

La situation du logement neuf demeure préoccupante.

En février 2026, les autorisations de logements progressent de +3,3 % par rapport à janvier, pour atteindre 33 151 unités. C’est positif, mais cela ne suffit pas à parler de vraie reprise.

Les mises en chantier, elles, reculent légèrement de -1,6 %, à 27 158 unités.

La note souligne que le marché du neuf reste à bas niveau et que les mises en chantier sont insuffisantes pour répondre aux besoins.

Le cas particulier de la maison individuelle

Le segment de la maison individuelle apparaît particulièrement fragilisé. Les raisons sont connues :

accès au foncier plus difficile ;

coûts de construction élevés ;

financement plus contraint ;

normes plus exigeantes ;

pouvoir d’achat immobilier réduit.

Mon avis

Le neuf est toujours en crise, même si certains chiffres mensuels donnent ponctuellement l’impression d’une amélioration.

Il faut se méfier des rebonds techniques. Une hausse mensuelle des autorisations ne règle pas le problème structurel : la France ne construit pas assez de logements là où les besoins sont les plus forts.

Cette faiblesse du neuf renforce mécaniquement le rôle du parc ancien. Si l’on construit peu, les ménages se reportent vers l’ancien. Cela peut soutenir les volumes, mais cela ne règle pas le problème de fond : l’offre de logements reste insuffisante dans de nombreux territoires.

L’investissement locatif reste en retrait

La note mentionne également un investissement locatif encore en retrait.

C’est un sujet majeur, car l’offre locative dépend en partie de la confiance des investisseurs privés. Or cette confiance a été abîmée par plusieurs facteurs :

hausse des taux ;

fiscalité jugée instable ;

contraintes énergétiques ;

encadrement des loyers dans certaines villes ;

incertitude réglementaire ;

rendement net parfois trop faible.

La note évoque également le récent “dispositif Jeanbrun”, qui ne semble pas encore avoir produit les effets attendus sur la demande.

De plus, les règles concernant le DPE ne cessent de changer, ce qui se traduit par une faible visibilité pour l’investisseur.

Mon avis

L’investissement locatif ne repartira pas durablement sans lisibilité fiscale et réglementaire.

Les investisseurs peuvent accepter des contraintes. Ce qu’ils acceptent beaucoup moins, c’est l’instabilité permanente. Si les règles changent tous les deux ans, le capital se détourne du logement.

Et si l’investissement locatif privé recule trop, le résultat est prévisible : moins d’offre, plus de tension locative, plus de difficulté pour les ménages modestes et les classes moyennes à se loger.

Une reprise généralisée des transactions en 2025

Le dossier de la note se concentre sur l’évolution des transactions par département.

Le constat est net : 2025 marque un retournement de tendance.

Après une baisse d’environ 20 % des transactions en 2023, puis encore une baisse de 9 % en 2024, l’année 2025 affiche une progression de 13 % sur un an.

La reprise est visible dans la plupart des départements.

Les territoires les plus dynamiques

L’Île-de-France se distingue avec une hausse des volumes d’au moins 15 % dans presque tous ses départements, sauf Paris qui progresse tout de même de +12 %.

Les Hauts-de-Seine et la Seine-et-Marne affichent des hausses autour de 20 %.

En province, certains départements comme :

l’Ain ;

la Haute-Garonne ;

la Gironde ;

enregistrent aussi des progressions comparables.

Les territoires plus lents

À l’inverse, certains départements connaissent des hausses plus modestes, inférieures à 5 %, comme :

l’Orne ;

la Nièvre ;

la Moselle ;

la Haute-Marne ;

le Cher ;

l’Aude.

Mon avis

La reprise est nationale, mais elle n’est pas homogène.

Les territoires attractifs, dynamiques, bien connectés ou bénéficiant d’un bassin d’emploi solide repartent plus vite. Les marchés plus fragiles, moins liquides ou démographiquement moins porteurs se redressent plus lentement.

C’est une reprise à plusieurs vitesses.

Il n’y a pas un marché immobilier, mais plusieurs marchés immobiliers.

Malgré le rebond, l’activité reste inférieure à 2022

C’est un point essentiel : même si 2025 est meilleure, le marché n’a pas retrouvé ses niveaux d’avant-crise.

La note précise que, sur trois ans, le niveau d’activité reste en retrait dans l’ensemble des départements.

Dans certains territoires, les baisses cumulées depuis 2022 dépassent 25 %, notamment en :

Seine-Saint-Denis ;

Val-d’Oise ;

Pyrénées-Orientales ;

Lot-et-Garonne ;

Dordogne.

À l’inverse, certains départements résistent mieux, avec des reculs inférieurs à 15 %, comme :

l’Ain ;

le Doubs ;

la Mayenne ;

le Nord ;

les Pyrénées-Atlantiques ;

la Seine-Maritime.

Mon avis

C’est précisément pour cela qu’il faut rester prudent.

Oui, le marché rebondit. Mais il rebondit après une forte chute. Une partie de la hausse actuelle est donc mécanique. Elle ne signifie pas que le marché est revenu à son niveau de fluidité de 2021 ou 2022.

La reprise est réelle, mais elle reste incomplète.

Ce que cette note dit vraiment du marché immobilier français

Si l’on résume la note en une phrase, je dirais :

Le marché immobilier français est sorti de la phase aiguë de la crise, mais il n’est pas encore sorti de sa fragilité.

Les signaux positifs sont bien là :

les transactions repartent ;

les prix se stabilisent ;

les acheteurs reviennent ;

les banques prêtent à nouveau davantage ;

la baisse brutale semble derrière nous.

Mais les contraintes restent fortes :

les taux demeurent élevés par rapport à la période 2016-2021 ;

le pouvoir d’achat immobilier reste sous pression ;

le neuf reste faible ;

l’investissement locatif manque de visibilité ;

les tensions économiques et géopolitiques peuvent peser sur l’inflation ;

une remontée des taux pourrait casser la dynamique.

Ce que doivent comprendre les acheteurs

Pour les acheteurs, le message est assez clair.

Le marché est redevenu plus favorable qu’en 2021, mais il n’est pas devenu facile.

Les acheteurs ont davantage de marge de négociation sur certains biens, surtout lorsque :

le prix est trop ambitieux ;

le DPE est mauvais ;

des travaux importants sont nécessaires ;

le bien est sur le marché depuis longtemps ;

la localisation est secondaire ;

la copropriété présente des charges élevées.

En revanche, les bons biens restent recherchés.

Mon conseil

Ne cherchez pas forcément le point bas parfait. Cherchez le bon prix pour le bon bien.

Le point bas du marché est toujours évident après coup, jamais pendant. Si un bien est de qualité, bien placé, correctement négocié et finançable dans de bonnes conditions, l’opportunité peut être réelle.

Mais il ne faut pas acheter n’importe quoi sous prétexte que “le marché repart”.

Ce que doivent comprendre les vendeurs

Pour les vendeurs, le message est encore plus direct.

Le marché n’est plus celui de 2021.

Les acheteurs sont plus prudents, mieux informés et plus contraints par le crédit. Ils ne peuvent plus absorber n’importe quel prix.

Un bien surestimé risque de rester longtemps en vente, puis de devoir être baissé après plusieurs mois, souvent dans de moins bonnes conditions.

Mon conseil

Le bon prix dès le départ est devenu stratégique.

Dans un marché de reprise fragile, la première mise en vente compte énormément. Un prix cohérent attire les acheteurs. Un prix irréaliste les fait fuir.

Ce que doivent comprendre les investisseurs

Pour les investisseurs, le marché actuel demande beaucoup plus de discipline.

Avec des taux autour de 3 % ou plus, l’équation locative est moins évidente. Il faut regarder précisément :

le rendement brut ;

le rendement net ;

la fiscalité ;

les charges ;

les travaux ;

le DPE ;

la vacance locative ;

la tension locative réelle ;

le potentiel de revalorisation.

TRI

Mon avis

L’époque de l’investissement locatif paresseux est terminée.

Acheter un bien moyen, le louer, attendre que le prix monte et compter sur des taux très bas : cette stratégie est beaucoup moins pertinente aujourd’hui.

Les investisseurs doivent redevenir des analystes. Le choix de l’emplacement, du prix d’achat et du régime fiscal est déterminant.

Conclusion : une reprise à sécuriser, pas à célébrer trop vite

Cette note de conjoncture des Notaires de France donne une image assez équilibrée du marché immobilier français.

Oui, la reprise est là.

Mais non, elle n’a rien d’un boom.

Le marché ancien retrouve des couleurs, porté par le retour progressif des acheteurs et par une stabilisation des prix. Les volumes remontent, les prix cessent de baisser, et les banques continuent de financer.

Mais cette dynamique reste fragile.

La clé des prochains mois sera simple : maintenir des prix compatibles avec la solvabilité des ménages.

Si les prix repartent trop vite à la hausse, ou si les taux remontent brutalement, la reprise pourrait être freinée. À l’inverse, si les taux se stabilisent et que les vendeurs restent raisonnables, le marché peut retrouver progressivement une vraie fluidité.

Mon avis final

Le marché immobilier français est en train de sortir de crise, mais il ne faut surtout pas confondre sortie de crise et retour à l’argent facile.

La période qui s’ouvre sera plus saine, mais aussi plus exigeante.

Les acheteurs devront être sélectifs.

Les vendeurs devront être réalistes.

Les investisseurs devront être rigoureux.

Et les pouvoirs publics devront enfin offrir un cadre stable, notamment pour le neuf et le locatif.

En clair : la reprise est possible, mais elle doit être protégée.