Rapport CLAMEUR 2026 : les 7 signaux que tout investisseur immobilier doit lire

Ce que les slides ne vous disent pas (et mon avis cash sur chaque point)

Chaque année, l’observatoire CLAMEUR publie son état des lieux du marché locatif privé français. L’édition du 28 avril 2026 est particulièrement dense : 92 slides, 450 000 lots analysés, 710 000 baux passés au crible entre 2014 et 2025

J’ai épluché le rapport en entier.

Dans ma dernière vidéo YouTube, j’ai décortiqué les grandes tendances nationales. (Je mettrai un lien sur cet article dès qu’il sortira.)

Ici, je vais plus loin : je m’attarde sur les signaux faibles, les données qu’on survole trop vite, et je vous donne mon avis sans filtre sur ce que ça implique pour vos décisions d’investissement.

1. Les lots qui « meurent » : l’hémorragie silencieuse du parc locatif privé

C’est la partie la plus méconnue du rapport, et pourtant la plus inquiétante.

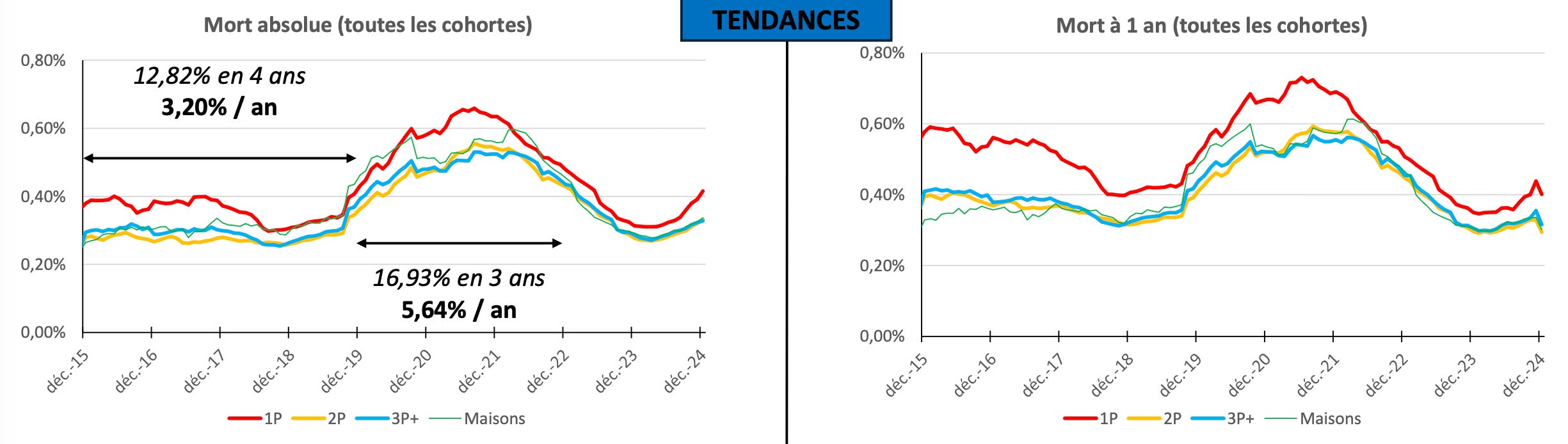

CLAMEUR a suivi 450 000 lots sur 12 ans grâce à un identifiant unique attribué à chaque bien. Quand un lot disparaît de la base sans relocation, il est considéré comme « mort ». Derrière ce terme, une réalité concrète : le propriétaire a vendu, a repris le bien pour lui, ou l’a retiré du marché locatif.

Les chiffres sont sans appel :

16,93 % des lots ont disparu du marché en seulement 3 ans (cohortes récentes), soit un rythme de 5,64 % par an.

Et ce sont les petites surfaces qui meurent le plus vite.

Les une-pièce affichent un taux de mortalité structurellement supérieur aux autres typologies, tous trimestres confondus.

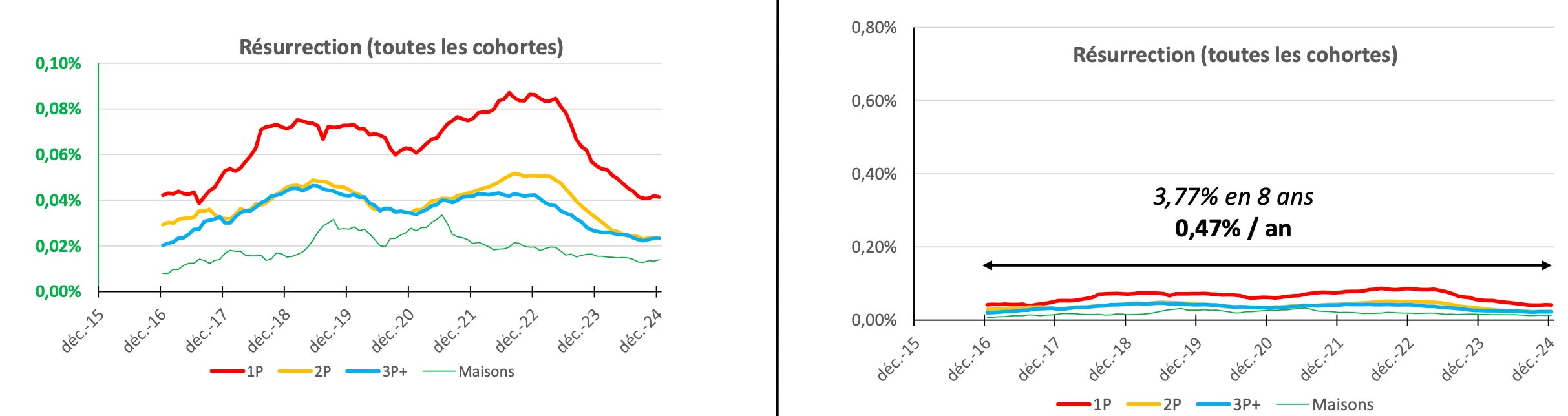

Le phénomène de « résurrection » (un lot qui revient sur le marché après plus d’un an d’absence) existe, mais il est marginal : 0,47 % par an sur 8 ans

Quand on croise ces données avec l’interdiction de location des DPE G depuis janvier 2025, et celle des DPE F programmée pour 2028, on comprend que le parc locatif privé est en train de se contracter structurellement.

Selon Hellio, le passage d’un logement de l’état de passoire thermique au label BBC coûte 25 000 € en moyenne en collectif et 46 000 € en maison. Beaucoup de propriétaires préfèrent vendre.

Mon avis : 🔴 Signal d’alerte fort

Le parc locatif privé fond. Ça veut dire deux choses. Pour les locataires : la tension va continuer à monter. Pour les investisseurs : celui qui reste positionné sur un bien rénové, bien classé au DPE, dans une zone tendue, va capter une demande croissante sur un stock en diminution. C’est une position de force, à condition d’avoir bien acheté.

2. Paris : le loyer d’Odéon vaut le double de celui de La Chapelle

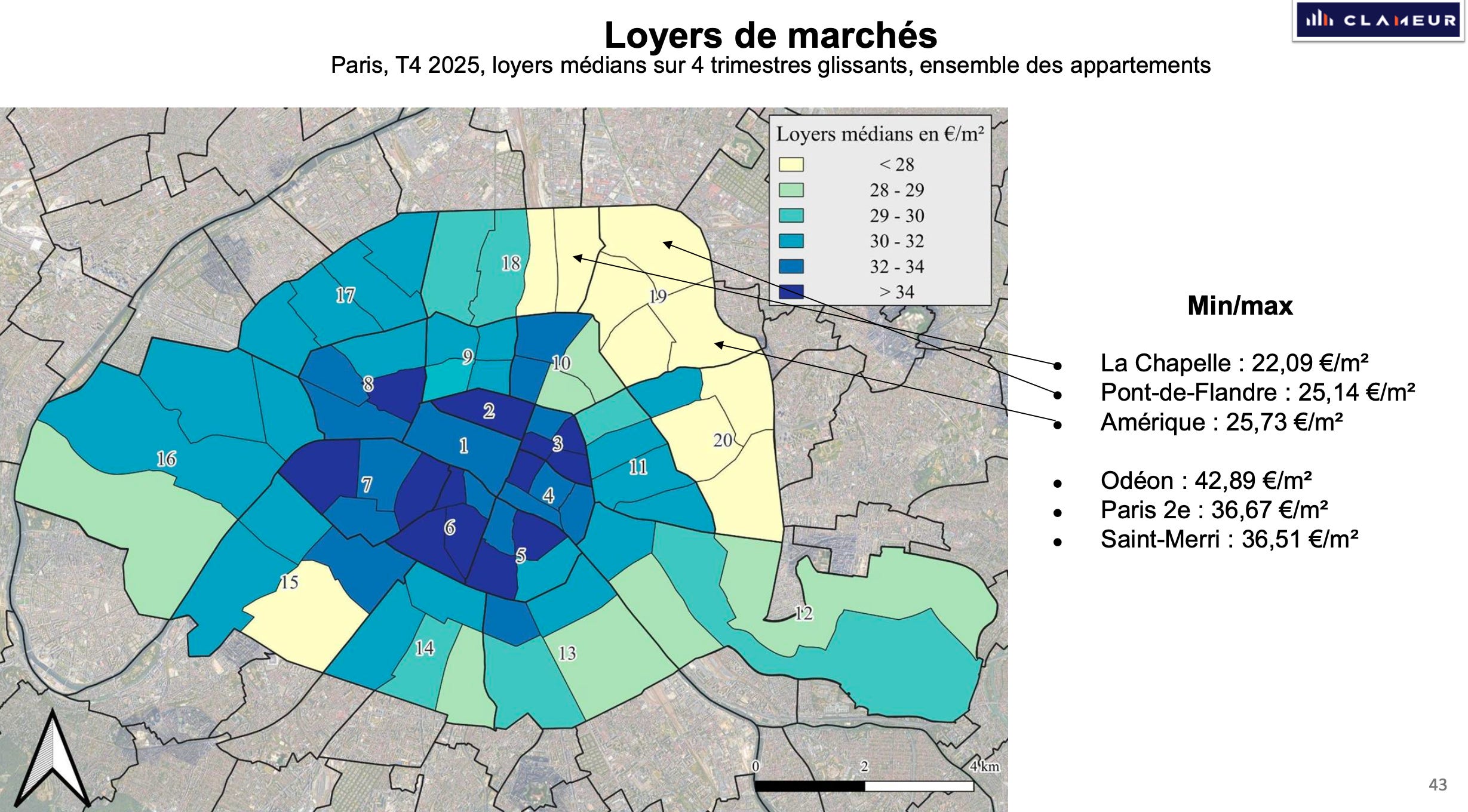

On parle souvent de « Paris » comme d’un bloc monolithique. Le rapport CLAMEUR casse cette illusion avec une granularité quartier par quartier

Au T4 2025, pour l’ensemble des appartements :

Odéon : 42,89 €/m²

Paris 2e : 36,67 €/m²

Saint-Merri : 36,51 €/m²

À l’autre extrémité :

La Chapelle : 22,09 €/m²

Pont-de-Flandre : 25,14 €/m²

Amérique : 25,73 €/m²

L’écart entre le quartier le plus cher et le moins cher est de 20,80 €/m². Sur un 30 m², ça représente 624 € de loyer mensuel de différence. Autrement dit, à Paris, le choix du micro-quartier est aussi déterminant que le choix de la ville elle-même.

Et rappelons que Paris perd en moyenne 14 000 habitants par an selon les derniers chiffres de l’INSEE (période 2017-2023). La population estimée est passée sous les 2,05 millions en 2026. Cette hémorragie démographique n’est pas homogène : certains quartiers se vident plus vite que d’autres.

Mon avis : 🟡 Signal à nuancer

Investir à Paris, oui, mais pas n’importe où et pas à n’importe quel prix.

Le rendement brut moyen parisien est à 3,63 %, le plus bas de France.

Si vous visez Paris, il faut soit chercher de la valorisation patrimoniale sur les quartiers centraux (et accepter un rendement faible), soit viser les arrondissements périphériques (18e, 19e, 20e) pour un meilleur rendement, en gardant un œil attentif sur la dynamique démographique locale.

J'ai rédigé l'article ci-dessous, qui décortique étape par étape comment analyser un actif immobilier.

N'hésite pas à le lire, je te le conseille vivement.

3. Lyon : un marché étonnamment homogène (et une périphérie qui accélère)

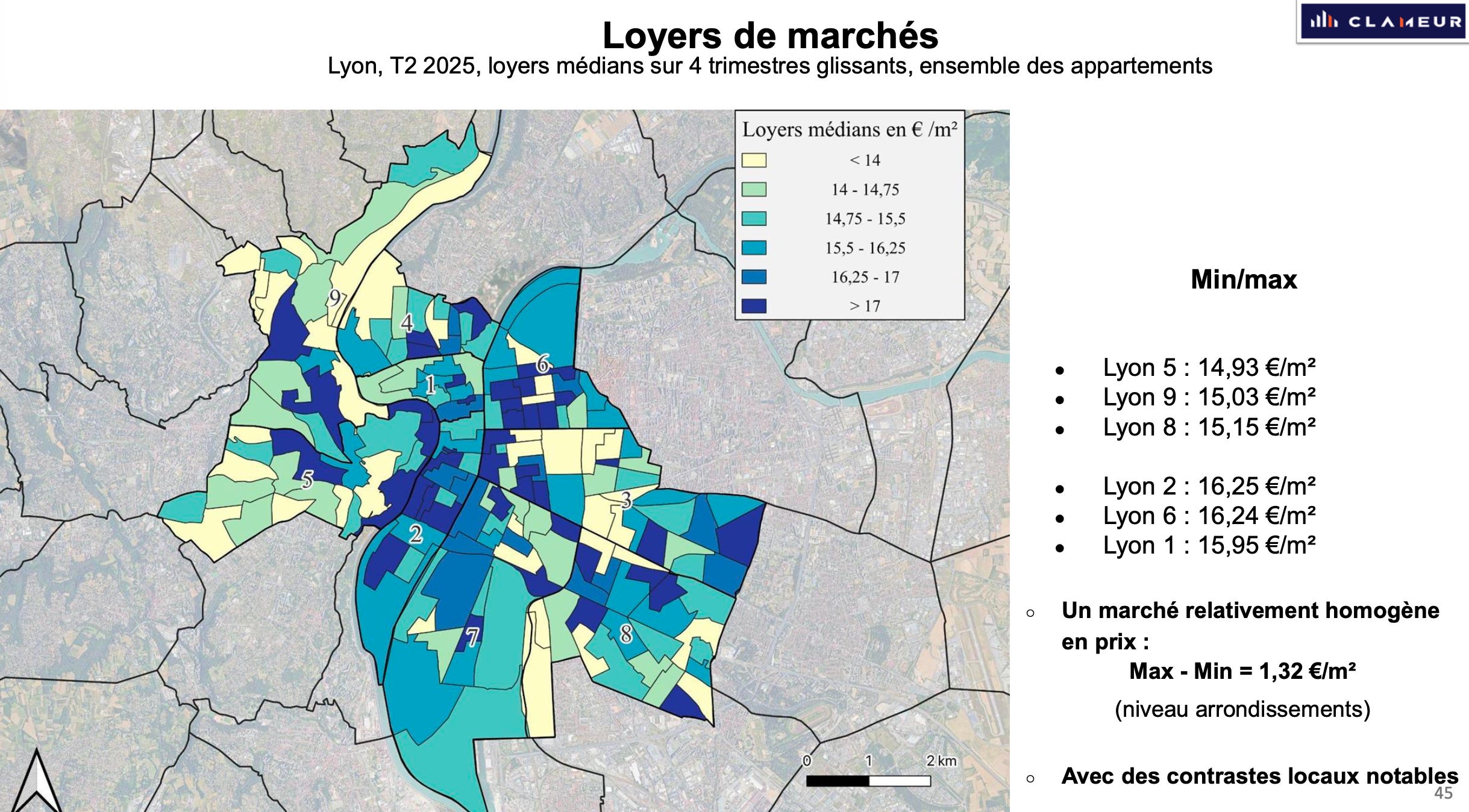

Le rapport livre un focus rarement vu sur Lyon à l’échelle des arrondissements. Et la surprise, c’est l’homogénéité des loyers :

Lyon 2e (le plus cher) : 16,25 €/m²

Lyon 5e (le moins cher) : 14,93 €/m²

Écart max-min : seulement 1,32 €/m²

C’est un contraste saisissant avec Paris et son écart de 20 €/m².

Lyon est un marché relativement uniforme en prix, ce qui signifie que le levier de création de valeur ne se situe pas dans le choix de l’arrondissement mais dans la qualité du bien, le DPE, et le type de location (meublé vs. nu).

Mais attention : le score centre-périphérie de Lyon est de −5, l’un des plus marqués du rapport. La périphérie lyonnaise progresse nettement plus vite que le centre. Pour les 2-pièces, la ville-centre est à −0,34 % tandis que la métropole fait +0,65 %. Pour les 3-pièces, le centre fait +0,66 % contre +0,81 % en périphérie.

Ce n’est pas anodin dans un contexte où Lyon applique l’encadrement des loyers depuis novembre 2021, ce qui peut contribuer à orienter les investisseurs et locataires vers la périphérie, non soumise aux mêmes plafonds.

Mon avis : 🟢 Signal positif (si bien calibré)

Lyon reste un marché solide et lisible. Mais la donnée centre-périphérie doit vous interpeller. Si vous cherchez du rendement et de la croissance locative, regardez les communes limitrophes (Villeurbanne, Vaulx-en-Velin, Bron, Vénissieux). Si vous cherchez du patrimonial, le centre reste pertinent mais la hausse des loyers y sera contrainte par l’encadrement.

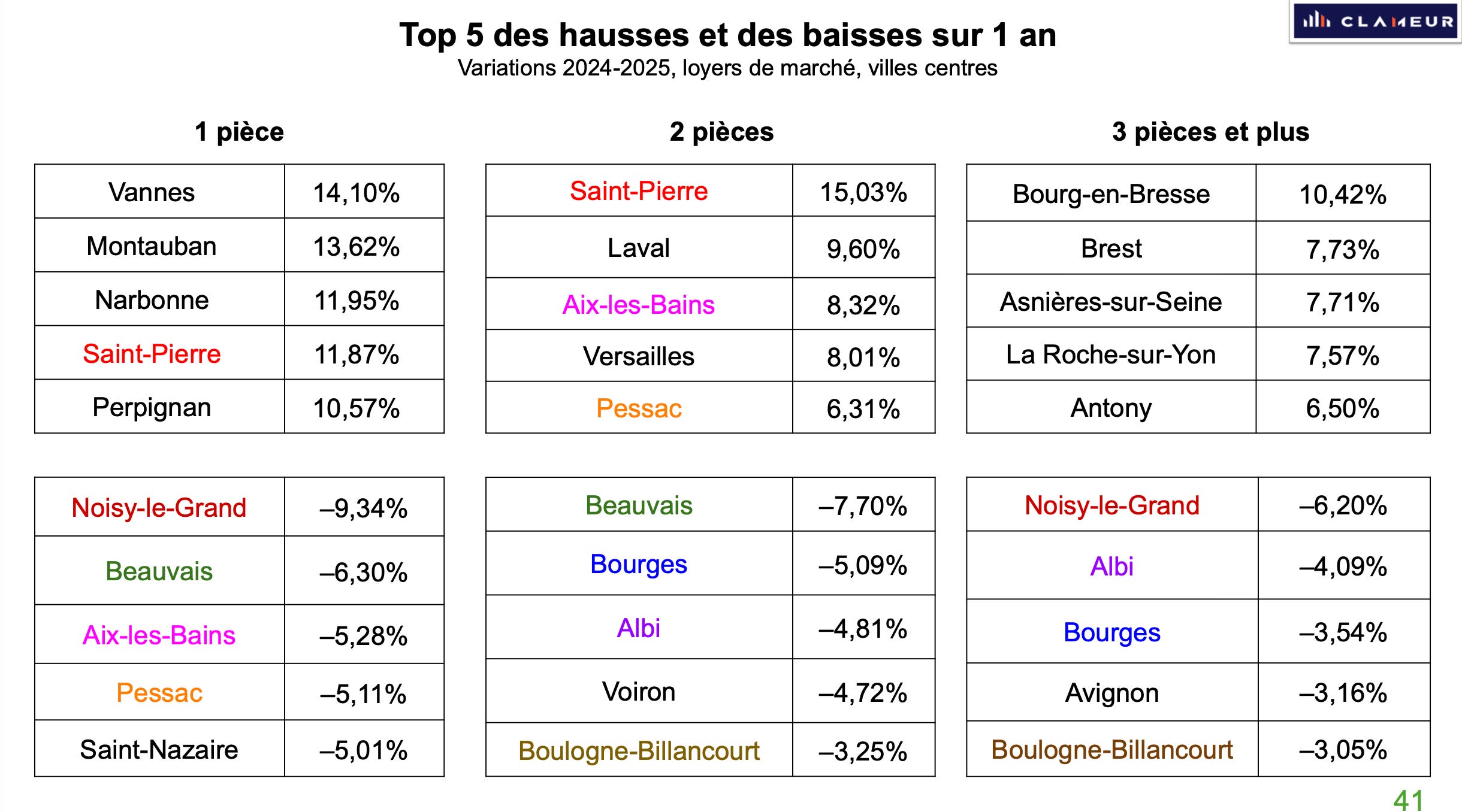

4. Les villes où les loyers explosent (et celles où ils chutent)

Le rapport livre un top 5 des hausses et des baisses par ville-centre et par typologie. Voici les mouvements les plus marquants que je retiens :

Les fusées :

Vannes : +15,10 % sur les 1-pièce

Montauban : +13,63 % sur les 1-pièce

Saint-Pierre (La Réunion) : +15,03 % sur les 2-pièce

Brest : +7,73 % sur les 3-pièce et +6,03 % sur les 1-pièce

Bourg-en-Bresse : +10,42 % sur les 3-pièce

Les plongeons :

Noisy-le-Grand : −9,34 % sur les 1-pièce, −6,20 % sur les 3-pièce

Beauvais : −7,70 % sur les 2-pièce, −6,30 % sur les 1-pièce

Bourges : −5,09 % sur les 1-pièce, −5,11 % sur les 2-pièce

Albi : −4,81 % sur les 1-pièce, −5,28 % sur les 2-pièce

Boulogne-Billancourt : −3,25 % sur les 2-pièce, −3,05 % sur les 3-pièce

Le cas de Boulogne-Billancourt est intéressant : c’est une commune riche des Hauts-de-Seine qui recule sur les grandes typologies. Possible effet de la baisse de la demande sur les grands appartements familiaux, dans un contexte de taux élevés où les familles hésitent à louer cher en attendant d’acheter.

Mon avis : 🟡 À surveiller

Les hausses à deux chiffres traduisent souvent un effet de rattrapage plus qu’une tendance durable. Vannes ou Montauban partaient de niveaux bas. En revanche, les baisses sur des villes comme Noisy-le-Grand ou Beauvais peuvent signaler un vrai retournement local qu’il faut surveiller avant d’investir.

5. Le rendement : la fausse promesse des « 12 % brut »

La Nièvre affiche 12,68 % de rendement locatif brut, le Cher 10,29 %, les Vosges 10,08 %. Tentant sur le papier. Mais rappelons ce que le rapport précise en méthodologie :

Ce rendement est hors fiscalité IR/IS, CSG, prélèvements sociaux, taxe foncière, CFE et autres charges.

Autrement dit, le rendement net réel peut facilement être divisé par deux. Un rendement brut de 12 % dans la Nièvre, après taxe foncière, charges non récupérables, vacance locative, fiscalité au réel ou au micro-foncier, peut descendre à 5-6 % net, voire moins.

(-10€ TTC avec le code IMMOBILIER123)

Et surtout, ces départements à fort rendement brut partagent souvent des caractéristiques communes : démographie stagnante ou en déclin, bassin d’emploi fragile, risque de vacance élevé, liquidité à la revente incertaine. À titre d’exemple, les prix au T1 2026 sont quasiment stables au niveau national (+0,2 % sur un trimestre selon les indices Notaires-INSEE), ce qui signifie que la plus-value latente est quasi nulle dans les zones à fort rendement.

Mon avis : 🔴 Piège classique

Ne regardez jamais un rendement brut seul. Un 6 % brut à Nantes ou Rennes, dans un bassin d’emploi dynamique, avec une vacance de 15 jours et une plus-value potentielle, vaudra toujours mieux qu’un 12 % brut dans un département en déprise. Le rendement se mange, la plus-value se capitalise, la vacance vous ruine.

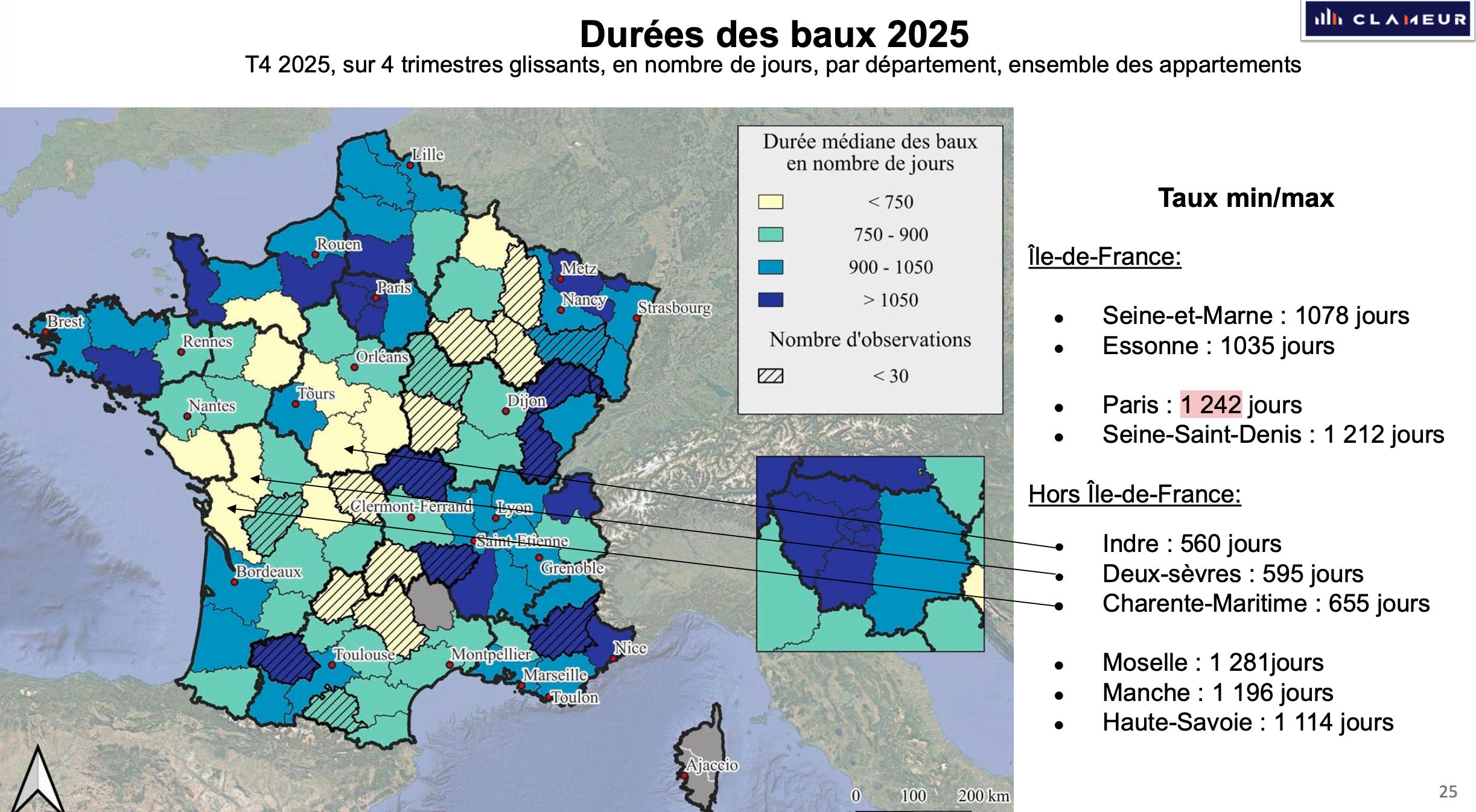

6. La durée des baux : le signal que personne ne commente

Tout le monde parle des loyers. Personne ne parle des durées de baux. Et pourtant, c’est peut-être l’indicateur le plus structurant du rapport.

Paris : 1 242 jours (3 ans et 5 mois)

Seine-Saint-Denis : 1 212 jours

Moselle : 1 281 jours (le plus élevé de France)

À l’opposé :

Indre : 560 jours (1 an et 7 mois)

Deux-Sèvres : 595 jours

Charente-Maritime : 655 jours

Ce qu’il faut comprendre : là où les baux sont les plus longs, la mobilité résidentielle est au plus bas. Les locataires ne bougent plus. Ils ne peuvent pas acheter (taux trop élevés), ils ne trouvent pas mieux (offre insuffisante), ils restent.

Pour un investisseur, ça a un double effet.

Positif : moins de turnover, moins de vacance, moins de frais de remise en état.

Négatif : moins d’occasions de réajuster le loyer au prix du marché (sauf indexation sur l’IRL, qui reste modeste).

Dans les zones où les baux sont courts (Indre, Deux-Sèvres), la rotation est forte, ce qui peut signifier soit un marché très étudiant, soit une instabilité locative qui génère des coûts.

Mon avis : 🟢 Indicateur sous-estimé

La durée de bail est un proxy de la stabilité de votre investissement. Visez les marchés où les baux sont longs ET la demande forte. C’est la combinaison gagnante : vous gardez vos locataires, vous limitez la vacance, et la pression du marché vous protège en cas de départ.

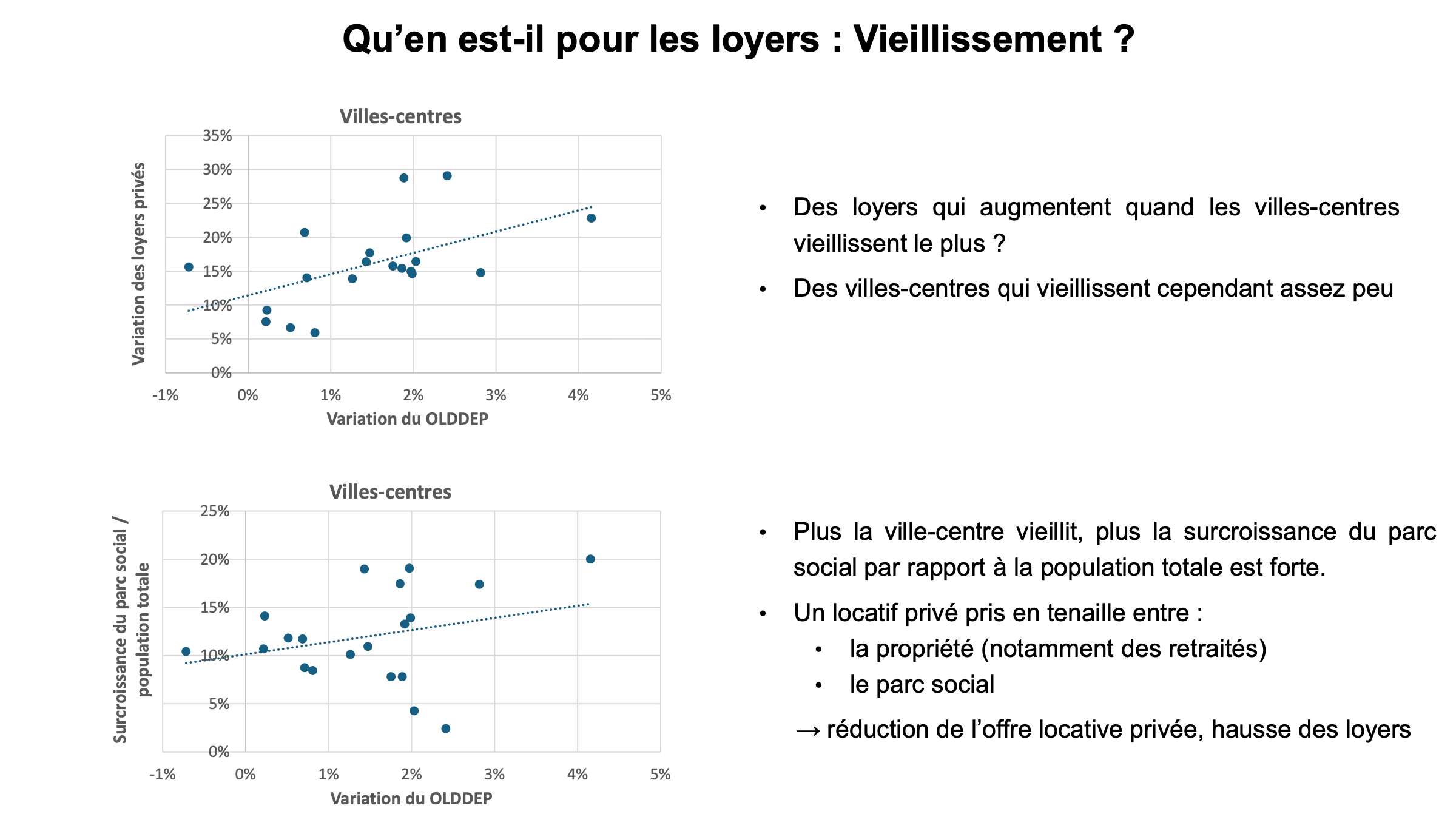

7. Démographie et loyers : le paradoxe qui change tout

C’est le point le plus contre-intuitif du rapport, et celui qui devrait guider vos choix à 10 ans.

CLAMEUR montre que dans les villes-centres, les loyers privés baissent quand la population augmente. Pourquoi ?

Parce que le parc social croît encore plus vite que la population et absorbe une partie de la demande. Inversement, les villes-centres qui vieillissent voient leurs loyers privés monter : les retraités restent propriétaires, le parc social continue de croître, et l’offre locative privée se retrouve comprimée entre les deux.

C’est un renversement de logique par rapport à ce qu’on enseigne habituellement. On nous dit « investissez là où la population croît ». CLAMEUR dit : regardez plutôt la structure démographique, le ratio actifs/retraités, et le rythme de construction sociale

.

Et n’oublions pas le contexte macro : la France a enregistré seulement 645 000 naissances en 2025, soit 24 % de moins qu’en 2010. L’INSEE projette un début de déclin démographique national dès 2045. Localement, c’est déjà le cas dans de nombreux territoires.

Mon avis : 🔴 Signal stratégique majeur

C’est la donnée la plus importante du rapport pour un investisseur de long terme. Ne regardez pas seulement la croissance de population. Regardez la structure par âge, la part du parc social, le taux de propriétaires retraités. Un marché qui vieillit peut voir ses loyers monter à court terme, mais c’est un marché qui se rétracte à long terme. Investir à 20 ans dans une ville en déclin démographique, c’est jouer contre les fondamentaux.

En résumé

🔴 Mortalité des lots / contraction du parc : alerte forte

🟡 Paris : disparités intra-muros : à nuancer

🟢 Lyon : homogène mais périphérie dynamique : positif si bien calibré

🟡 Villes en hausse/baisse extrême : à surveiller

🔴 Rendements bruts élevés : piège classique

🟢 Durée des baux : indicateur sous-estimé

🔴 Démographie et loyers : signal stratégique majeur

Si cette analyse vous a été utile, partagez-la.

Et si vous avez un projet immobilier en cours et que vous voulez en discuter, j’ai mis en place un créneau de 15 minutes pour échanger ensemble.

Le lien est juste en dessous.

Réservez un créneau de 15 minutes : on en parle, et si je peux vous aider concrètement, je vous propose une solution adaptée.

À la semaine prochaine.

Pierre