Immobilier de bureaux : le guide complet pour investir

SCPI, foncières cotées, SCI : comprendre le marché des bureaux, le télétravail, la vacance locative et les rendements avant d'investir

Comprendre l’immobilier de bureaux avant d’investir

Vous détenez peut-être des parts de SCPI, quelques actions d’une foncière cotée, ou une unité de compte immobilière dans votre assurance-vie.

Vous savez que votre argent est placé “dans l’immobilier d’entreprise”.

Mais concrètement, qu’est-ce que cela signifie ?

Derrière ces véhicules se cachent des actifs bien réels des murs, des locataires, des baux dont la compréhension est essentielle pour tout investisseur averti.

Ce premier article inaugure une série consacrée aux grandes classes d’actifs de l’immobilier tertiaire.

Nous commençons par la plus emblématique d’entre elles : le bureau.

C’est historiquement le cœur de l’immobilier d’entreprise, et aujourd’hui encore, la classe d’actifs qui concentre le plus de capitaux, de débats et d’incertitudes.

Le bureau : pilier historique de l’immobilier d’entreprise

Quand on parle d’immobilier de bureaux, on désigne l’ensemble des immeubles destinés à accueillir des activités tertiaires : sièges sociaux, plateaux de travail pour salariés, espaces de coworking, centres d’affaires. Cela va de la tour de La Défense à l’immeuble haussmannien du 8ᵉ arrondissement, en passant par le parc tertiaire de seconde couronne francilienne.

Cette classe d’actifs a longtemps été considérée comme la valeur refuge de l’investissement immobilier. Des locataires solides souvent de grandes entreprises, des baux longs, une lisibilité des flux de loyers : autant de caractéristiques qui rassuraient les investisseurs institutionnels comme les épargnants particuliers via les SCPI.

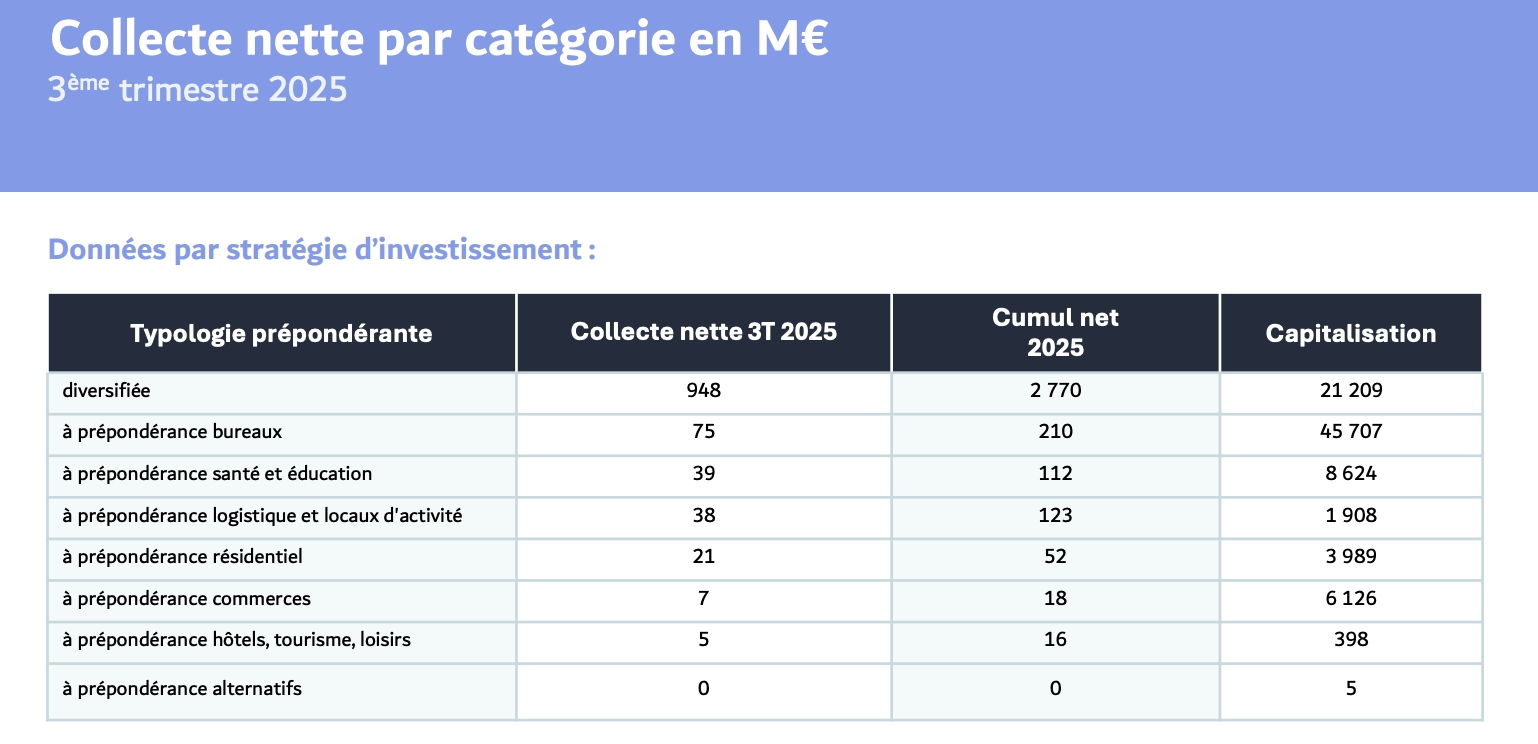

Selon les données de l’ASPIM, les bureaux représentaient encore près de 60 % des actifs détenus par les SCPI françaises à la fin 2021, soit plus de 50 milliards d’euros.

Selon l'ASPIM, une part importante des SCPI se revendiquent aujourd'hui "diversifiées".

Mais cette appellation mérite d'être nuancée. En réalité, dans de nombreuses SCPI dites diversifiées, le bureau reste la classe d'actifs dominante du portefeuille parfois à hauteur de 40 ou 50 % des actifs détenus.

La diversification porte alors davantage sur l'ajout de poches complémentaires (commerces, logistique, santé) que sur un véritable équilibre entre les différentes typologies.

Pour l'investisseur, il est donc essentiel de regarder au-delà de l'étiquette et d'analyser la composition réelle du patrimoine avant de souscrire.

Une étude EY-ASPIM publiée en 2025 rappelle que 14 % des salariés franciliens travaillent dans des immeubles détenus par des SCPI, ce qui illustre l’ampleur de cette exposition. Toutefois, cette prédominance s’érode progressivement. En 2023, seuls 38 % des nouveaux investissements des SCPI concernaient le bureau, contre 67 % en 2017. Les sociétés de gestion diversifient leurs allocations vers la logistique, la santé ou le résidentiel, et les épargnants suivent cette tendance : au premier semestre 2025, les SCPI à stratégie diversifiée ont capté 72 % de la collecte brute, tandis que les SCPI à dominante bureaux n’en représentaient plus que 16 %.

2025 : une année de paradoxes pour le bureau français

L’année qui vient de s’achever illustre parfaitement la dualité du marché des bureaux. D’un côté, les investisseurs sont revenus en force sur cette classe d’actifs. De l’autre, le marché locatif continue de souffrir.

Selon les données ImmoStat publiées en janvier 2026, les volumes investis en immobilier d’entreprise en France ont atteint 13,7 milliards d’euros en 2025, en hausse de 8 % par rapport à 2024.

Le bureau a concentré à lui seul 50 % de ces engagements, confirmant son statut de classe d’actifs dominante.

En Île-de-France, les montants investis en bureaux ont bondi de 55 % sur un an, portés par quelques transactions emblématiques : la vente du Paris Trocadéro pour environ 700 millions d’euros, la cession de 80 % de la tour Trinity à La Défense, ou encore les immeubles Solstys et Renaissance dans Paris.

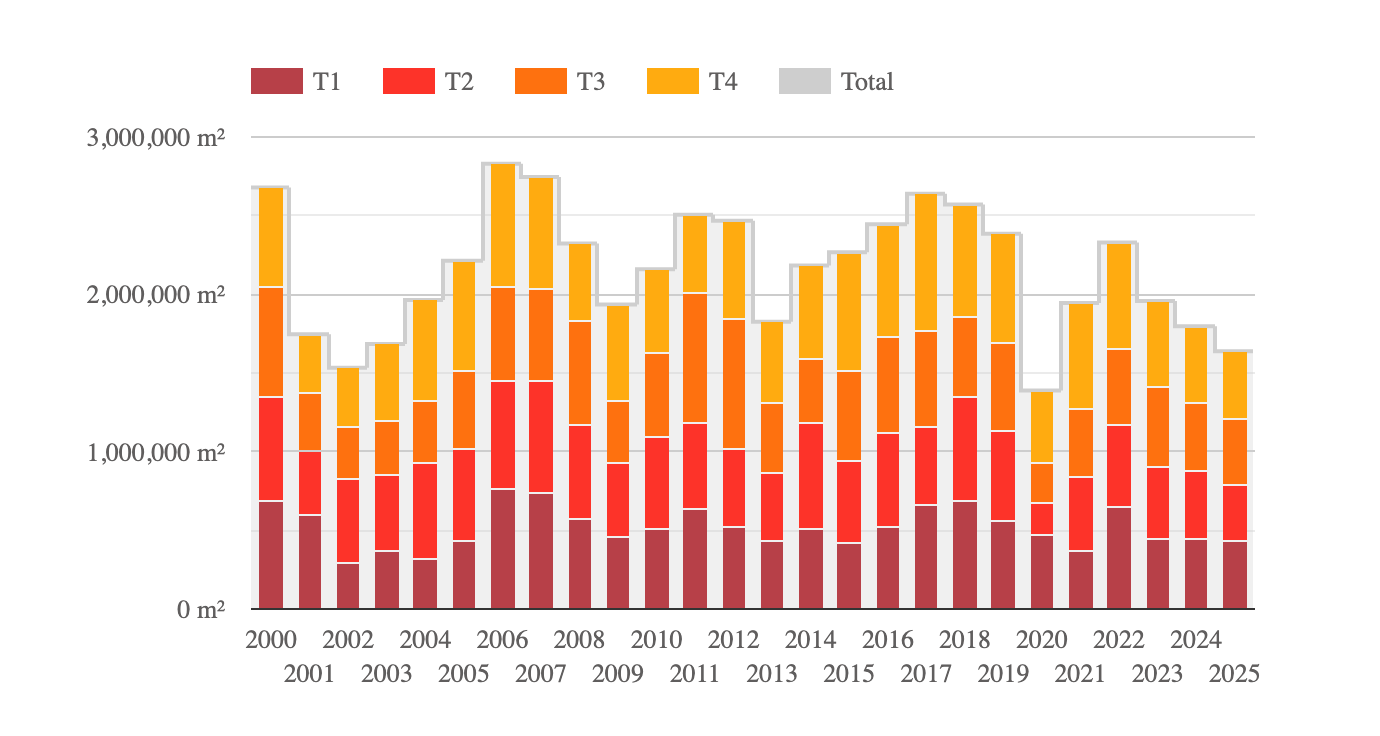

Mais ce regain d’appétit des investisseurs masque une réalité locative plus préoccupante. La demande placée c’est-à-dire le volume de bureaux effectivement loués ou vendus à des utilisateurs s’est établie à 1,64 million de mètres carrés en Île-de-France en 2025, en recul de 9 % par rapport à 2024.

Il s’agit de la pire performance depuis 2003, hors période Covid. Le quatrième trimestre n’a pas permis le traditionnel rattrapage de fin d’année, pénalisé par un contexte géopolitique et économique incertain.

La fracture géographique : Paris contre le reste

Le marché francilien des bureaux est aujourd’hui profondément polarisé. Paris intramuros continue d’attirer les entreprises en quête de centralité et de prestige, mais même au sein de la capitale, les dynamiques divergent.

Le Quartier Central des Affaires parisien reste le secteur le plus recherché. Les investisseurs y ont engagé 2,8 milliards d’euros en 2025, contre 1,8 milliard l’année précédente. Le taux de vacance y demeure contenu, autour de 5 %, et les loyers prime facial ont atteint un nouveau record à 1 230 euros par mètre carré et par an, en hausse de 11 % sur un an selon JLL. Quelques adresses ultra-premium dépassent même ce seuil, témoignant d’une demande toujours soutenue pour les immeubles d’exception.

Mais dès que l’on s’éloigne de ce cœur économique, le tableau s’assombrit.

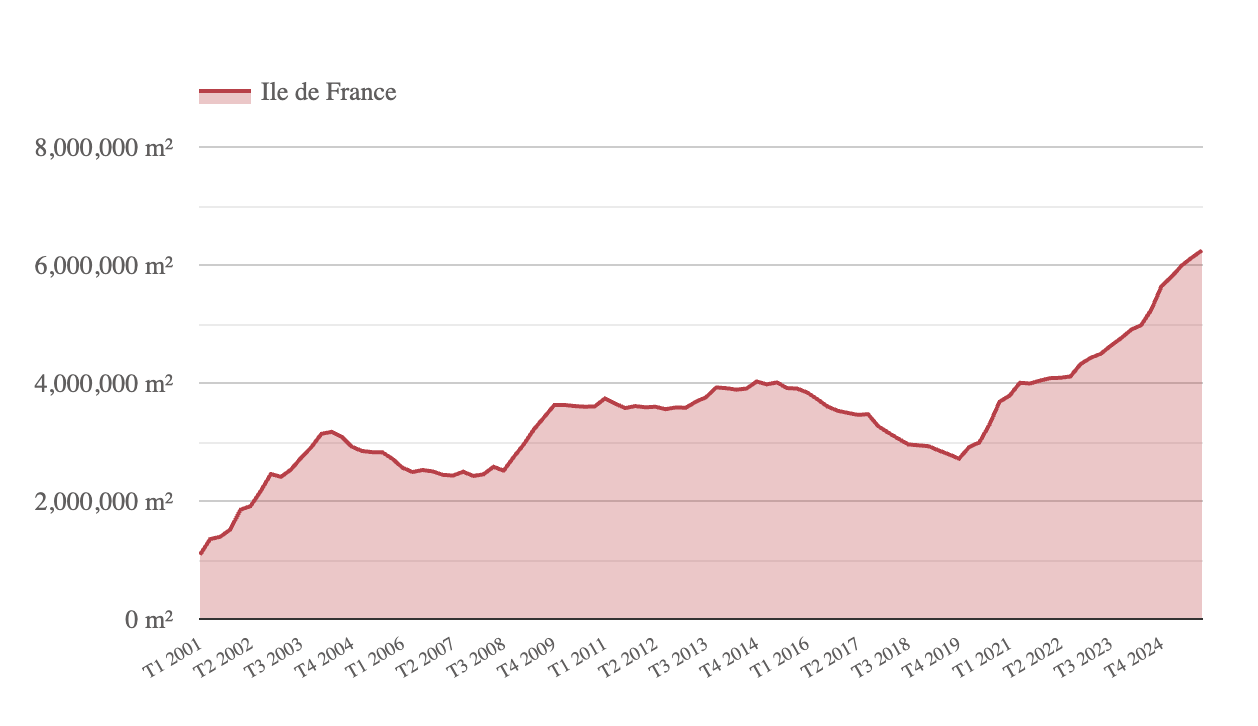

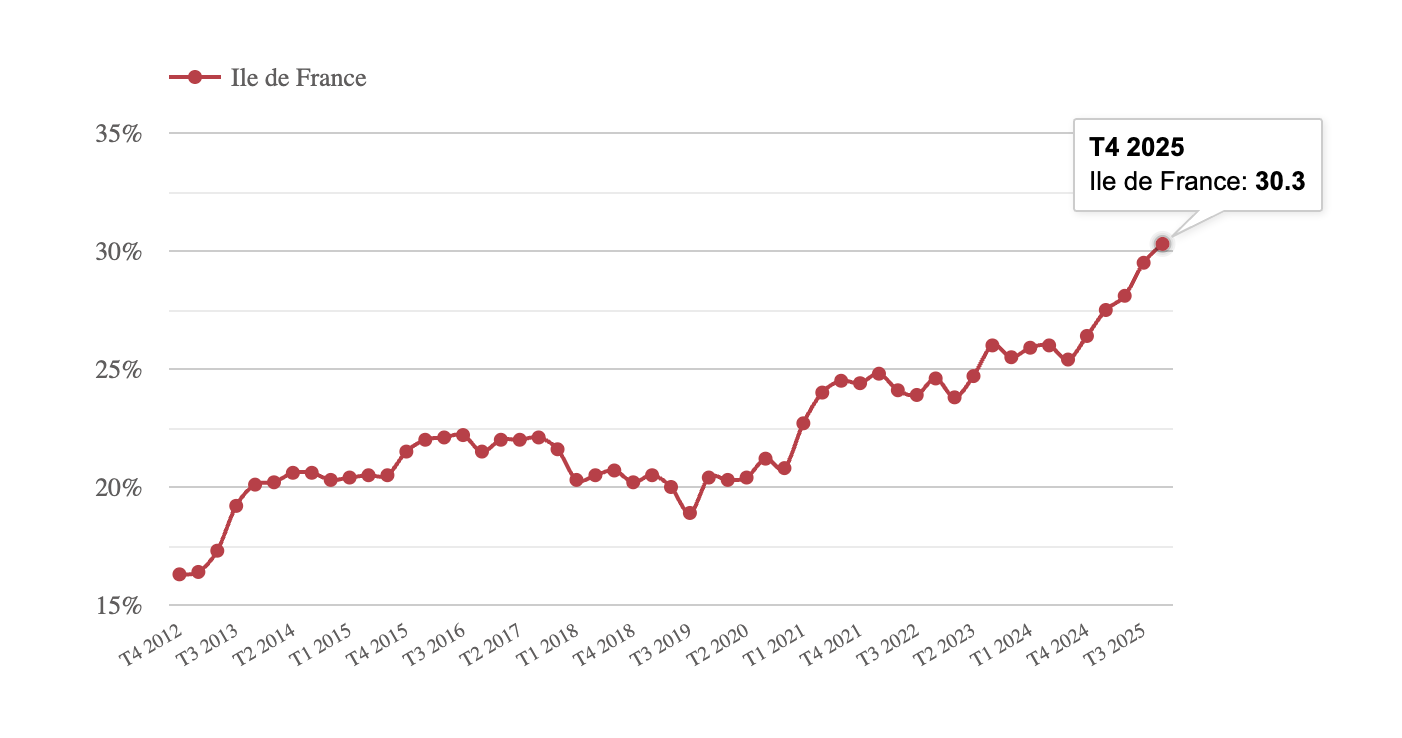

L’offre immédiate de bureaux disponibles en Île-de-France a franchi pour la première fois la barre des 6 millions de mètres carrés à fin décembre 2025, en hausse de 11 % sur un an. Le taux de vacance régional atteint désormais 11,2 %, un niveau record depuis 1993. En Première Couronne, ce taux grimpe à près de 20 %. À La Défense, il s’établit autour de 16,6 %, malgré la persistance de quelques transactions significatives.

Cette suroffre chronique pèse sur les valeurs.

Le prix moyen des bureaux acquis en Île-de-France au quatrième trimestre 2025 s’élevait à 5 360 euros par mètre carré, en baisse de 7 % sur un an. Dans les secteurs périphériques où l’offre dépasse plusieurs années de demande placée, les perspectives de redressement semblent lointaines.

Le télétravail : fossoyeur ou transformateur du bureau ?

C’est la question qui obsède le marché depuis 2020. Le télétravail a-t-il signé l’arrêt de mort du bureau traditionnel ?

La réponse est nuancée. Selon l’INSEE, plus d’un salarié du secteur privé sur cinq pratiquait le télétravail au premier semestre 2024 en France. Une étude SFR Business de 2025 indique que 74 % des entreprises de plus de 50 salariés autorisent désormais le travail à distance, contre 53 % en 2023. La majorité des travailleurs hybrides se rendent au bureau trois jours par semaine en 2025, selon Owl Labs. Le télétravail n’a donc pas disparu avec la fin de la crise sanitaire : il s’est institutionnalisé.

Les conséquences sur l’immobilier de bureaux sont profondes. Les entreprises ont réduit leurs surfaces occupées par collaborateur. La forte progression de l’emploi post-Covid ne s’est pas traduite par une augmentation équivalente des mètres carrés loués. Les analystes de Colliers notent un “décrochage marqué” entre la dynamique de l’emploi et celle du marché locatif depuis 2020.

Pour autant, le bureau n’est pas mort. Il se transforme. Les entreprises recherchent des espaces plus qualitatifs, mieux situés, capables d’attirer les collaborateurs les jours où ils ne télétravaillent pas. C’est ce qui explique la résilience du QCA parisien et la montée en puissance des bureaux flexibles.

Le flex office : nouvelle donne du marché

L’essor des espaces de travail flexibles est l’un des phénomènes marquants de ces dernières années. Selon les données compilées par Immprove et relayées par plusieurs sources sectorielles, le flex office et le coworking ont représenté environ 30 % de la demande placée totale en bureaux en France en 2025, alors même que les transactions traditionnelles reculaient de 19 % sur un an.

Le marché français du bureau flexible représente désormais plus de 1,6 million de mètres carrés opérés. À Paris, on compte environ 350 000 mètres carrés de bureaux gérés par des opérateurs de coworking.

WeWork, Wojo, Morning, Spaces, IWG : ces acteurs captent une part croissante de la demande, notamment celle des entreprises qui souhaitent conserver de la souplesse dans leurs engagements immobiliers.

Cette évolution n’est pas neutre pour les investisseurs. Elle modifie la structure des baux plus courts, plus flexibles , le profil des locataires, et parfois même la nature des actifs eux-mêmes. Un immeuble conçu pour accueillir un opérateur de flex office ne répond pas aux mêmes critères qu’un siège social traditionnel.

Ce que cela signifie pour l’investisseur particulier

Si vous détenez des parts de SCPI à dominante bureaux, vous êtes exposé à cette réalité contrastée. La bonne nouvelle, c’est que les investisseurs institutionnels sont revenus sur cette classe d’actifs en 2025, signe qu’elle conserve un attrait fondamental. La moins bonne, c’est que les SCPI bureaux sont celles qui souffrent le plus en termes de liquidité et de valorisation.

Selon l’ASPIM, au 30 juin 2025, 73 % de la valeur totale des parts de SCPI en attente de retrait concernaient des véhicules à dominante bureaux. Les prix de parts de ces SCPI ont reculé en moyenne de 5 % au premier semestre 2025, contre seulement 1,8 % pour les autres catégories. Plusieurs sociétés de gestion ont dû procéder à des baisses de dividendes, parfois significatives, pour préserver leur capacité d’investissement à long terme.

Cette situation ne remet pas en cause la pertinence de l’investissement en SCPI ou en foncières cotées. Elle invite en revanche à comprendre ce que l’on achète. Un bureau bien situé dans Paris QCA, loué à un locataire solide avec un bail long, n’a rien à voir avec un plateau tertiaire de seconde couronne vacant depuis trois ans. Pourtant, les deux peuvent se retrouver dans le patrimoine d’une même SCPI.

Les questions à se poser avant d’investir

Avant de souscrire à une SCPI, d’acheter des actions d’une foncière cotée ou d’arbitrer vers une SCI en assurance-vie, quelques questions méritent d’être posées.

Quelle est l’exposition géographique du portefeuille ?

Un patrimoine concentré sur Paris QCA n’a pas le même profil de risque qu’un portefeuille dispersé en périphérie francilienne ou en régions.

Quel est le taux d’occupation financier ?

Un taux supérieur à 90 % est généralement rassurant ; en dessous de 85 %, cela traduit des difficultés à relouer.

Quelle est la durée résiduelle des baux ?

Plus elle est longue, plus les revenus locatifs sont sécurisés à court terme.

Enfin, quelle est la qualité des locataires ?

Une SCPI dont les principaux locataires sont des grandes entreprises du CAC 40 ou des administrations publiques présente un risque de défaut bien moindre qu’un portefeuille exposé à des PME fragiles.

Perspectives 2026 : prudence et sélectivité

Le consensus des analystes pour 2026 reste prudent. Colliers anticipe une légère progression de la demande placée, de l’ordre de 5 %, qui porterait le marché francilien autour de 1,7 million de mètres carrés. Mais cette prévision suppose une stabilisation de l’environnement économique et politique, ce qui demeure incertain.

Du côté de l’investissement, les volumes devraient progresser modestement. Colliers table sur 15 milliards d’euros investis en France en 2026, puis 17 milliards en 2027, des niveaux comparables à ceux observés après la grande crise financière de 2008. La reprise sera graduelle, conditionnée à un ajustement des prix qui permette de reconstituer la prime de risque immobilière actuellement comprimée à des niveaux historiquement bas.

Pour l’investisseur particulier, le maître-mot sera la sélectivité.

Les bureaux ne sont pas une classe d’actifs à fuir, mais ils exigent désormais une analyse fine.

La localisation, la qualité de l’actif, la solidité des locataires et la capacité du gestionnaire à naviguer dans un marché en mutation feront la différence entre un investissement performant et une déception.