SCPI : Ce Que 90% Des Investisseurs Ne Comprennent Pas (Et Ce Que Ça Leur Coûte)

Ma méthode complète pour analyser une SCPI avant d'investir - frais, liquidité, dilution, rendement réel et comparaison aux foncières cotées.

Une confession qui dérange

Je vais vous faire une confession qui ne plaira pas à tout le monde dans mon industrie : la majorité des investisseurs qui détiennent des SCPI aujourd’hui ne comprennent pas vraiment ce qu’ils possèdent. Pire encore, beaucoup de conseillers en gestion de patrimoine et de banquiers qui les leur ont vendues ne maîtrisent pas non plus les subtilités de ces véhicules.

Ce n’est pas une accusation gratuite. C’est le constat que je dresse analyse après analyse, quand je décortique les rapports annuels des SCPI pour mon audience.

Quand je pose la question : “savez-vous combien de parts sont en attente de retrait sur votre SCPI ?”, le silence qui me répond est assourdissant.

Quand je demande : “connaissez-vous le ratio de distribution de votre véhicule ?”, les regards deviennent fuyants.

Ce guide n’est pas un énième article promotionnel sur les SCPI.

C’est la méthode que j’applique lors de chacune de mes analyses, étape par étape, pour déterminer si un véhicule mérite votre confiance ou s’il vaut mieux passer votre chemin.

Je vous livre ici les clés de lecture que j’aurais aimé avoir quand j’ai commencé à m’intéresser à la pierre papier.

Avant toute chose : ce que vous devez savoir sur mon approche

Je ne suis associé d’aucune SCPI. Cette position me permet d’analyser ces véhicules avec un recul total, sans conflit d’intérêts. Je ne touche aucune rétrocommission, il n’y a aucun lien d’affiliation dans mes analyses. Quand je dis qu’une SCPI présente des faiblesses, personne ne me coupe les vivres.

Les données que j’utilise proviennent des rapports annuels officiels des SCPI (la source primaire indispensable), de SCPI Lab pour les données en temps réel, de l’ASPIM pour les statistiques de marché, et de l’IEIF pour les études comparatives sectorielles. Je croise systématiquement ces sources pour éviter de me fier aveuglément aux chiffres que les sociétés de gestion choisissent de mettre en avant.

Partie 1 : Comprendre ce qu’est vraiment une SCPI

La définition que personne ne vous donne vraiment

Une SCPI, ou Société Civile de Placement Immobilier, est un véhicule d’investissement collectif qui permet à des particuliers d’investir dans l’immobilier professionnel sans avoir à gérer directement les biens. Jusque-là, vous connaissez probablement. Mais voici ce qu’on oublie souvent de vous dire.

Le fonctionnement réel, sans les euphémismes

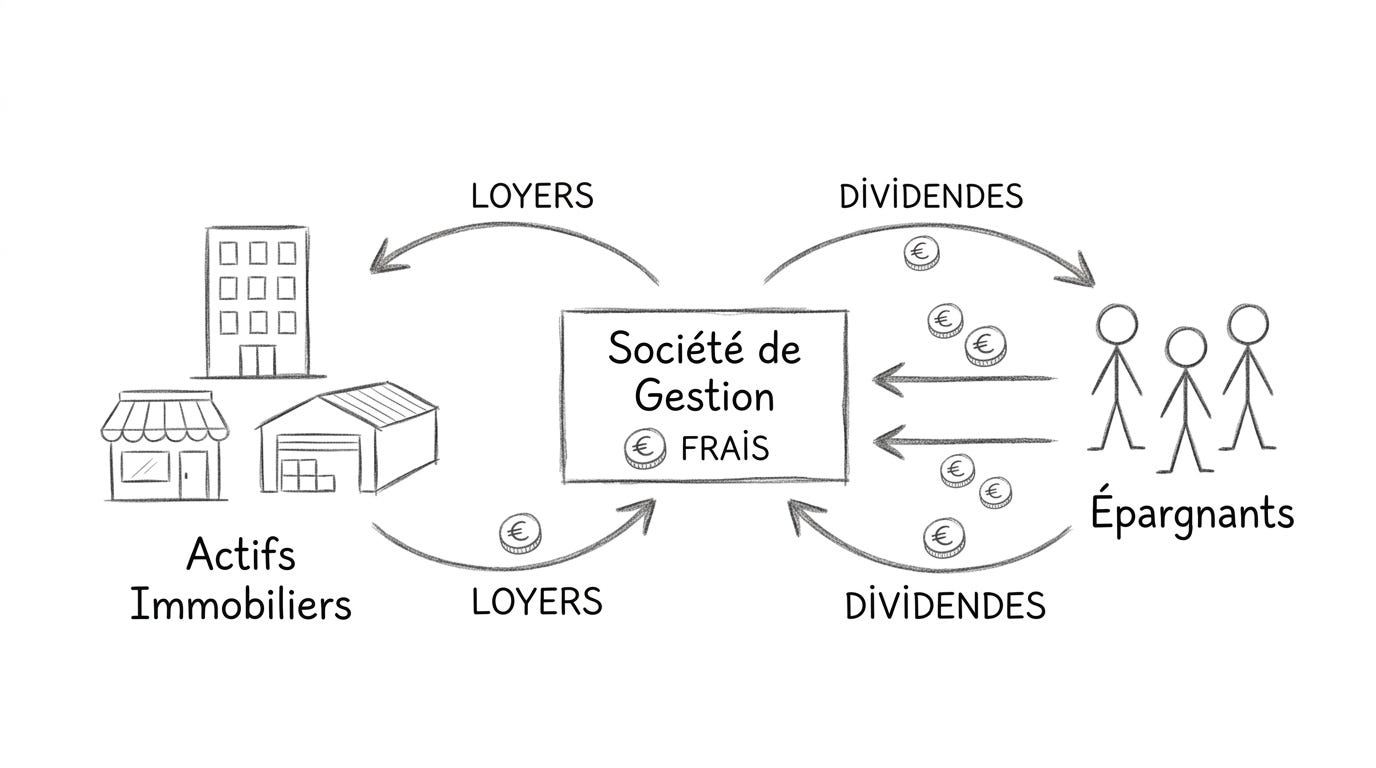

La société de gestion collecte votre épargne, achète des immeubles (bureaux, commerces, entrepôts, établissements de santé, résidences), les loue à des entreprises, puis vous redistribue une partie des loyers sous forme de dividendes, généralement trimestriels.

C’est fondamentalement un véhicule de RENDEMENT. Les investisseurs en SCPI cherchent des revenus réguliers, pas de la croissance du capital. Cette réalité est cruciale car elle détermine la façon dont vous devez évaluer une SCPI : par sa capacité à générer et maintenir un flux de revenus stable, pas par son potentiel d’appréciation.

Pourquoi les SCPI collectent-elles autant malgré leurs défauts ?

C’est une question légitime que vous devez vous poser. Si les SCPI présentent autant de faiblesses structurelles que je vais vous décrire, pourquoi continuent-elles de collecter des milliards d’euros chaque année ?

La réponse est nuancée, et reconnaître les avantages réels des SCPI fait partie de l’honnêteté intellectuelle.

La simplicité constitue le premier atout. L’investisseur délègue totalement la gestion : recherche de biens, sélection des locataires, travaux, comptabilité, déclarations fiscales des revenus fonciers étrangers. Pour quelqu’un qui n’a ni le temps ni l’envie de gérer un bien locatif, c’est un avantage considérable.

L’accessibilité représente le deuxième argument. Vous pouvez investir à partir de quelques centaines d’euros, contre plusieurs dizaines de milliers pour un bien immobilier en direct. Cette démocratisation de l’investissement immobilier a ouvert les portes à des millions d’épargnants.

La mutualisation des risques joue également un rôle majeur. Un locataire qui part ne met pas en péril tout votre rendement. Vous êtes exposé à des dizaines, parfois des centaines d’actifs et de locataires différents.

L’accès au crédit immobilier est l’avantage décisif que les foncières cotées ne peuvent tout simplement pas offrir. Vous pouvez emprunter pour acheter des parts de SCPI et créer un effet de levier significatif. Cet avantage peut compenser largement les frais plus élevés des SCPI par rapport aux alternatives cotées.

La stabilité perçue rassure les investisseurs averses à la volatilité. L’absence de cotation boursière évite le stress des fluctuations quotidiennes. Même si cette stabilité est en partie illusoire (j’y reviendrai), elle constitue un avantage psychologique réel pour de nombreux épargnants.

Les enveloppes fiscales enfin : l’éligibilité à l’assurance-vie et au PER offre des avantages fiscaux significatifs qui ne sont pas accessibles avec les foncières cotées.

Ces avantages sont réels et peuvent justifier le choix d’une SCPI pour certains profils d’investisseurs. Mon objectif n’est pas de dénigrer les SCPI mais de vous aider à faire un choix éclairé en connaissance de cause.

Partie 2 : Les erreurs que je constate systématiquement

Erreur n°1 : Confondre rendement affiché et rendement réel

C’est l’un des sujets les plus mal compris en matière de SCPI. Quand une SCPI affiche un taux de distribution de 6 %, beaucoup pensent que ce chiffre masque les frais d’entrée. La réalité est plus subtile.

Le taux de distribution intègre bien les frais

Depuis 2022, l’ASPIM a harmonisé le calcul. Le Taux de Distribution (TD) se calcule en divisant le dividende brut annuel par le prix de souscription au 1er janvier, et ce prix inclut déjà la commission de souscription. Quand une SCPI affiche 6 %, ce rendement est calculé sur le montant total que vous déboursez, frais compris.

Exemple concret : vous investissez 100 000 euros dans une SCPI avec 10 % de frais et un TD de 6 %. Vos dividendes seront bien de 6 000 euros par an, calculés sur 100 000 euros et non sur 90 000 euros. L’intégralité de votre mise génère du rendement pendant toute la détention.

Là où les frais mordent réellement

Le vrai impact se situe à la revente.

Les frais de souscription créent un écart entre votre prix d’achat et votre valeur de retrait.

Au jour 1, vos 100 000 euros ne valent qu’environ 90 000 euros à la revente. Cette moins-value latente ne s’efface qu’avec le temps, grâce aux dividendes perçus et à l’éventuelle revalorisation des parts.

Avec un TD de 6 % et 10 % de frais, comptez environ deux ans à deux ans et demi pour couvrir cet écart en nominal, délai de jouissance inclus.

Sur le long terme, les chiffres parlent d’eux-mêmes

Pour mesurer la rentabilité réelle, c’est le TRI (taux de rendement interne) qui fait foi. Il intègre tout : frais d’entrée, dividendes, évolution du prix de part.

Au 31 décembre 2024, les meilleures SCPI sur 10 ans affichent un TRI compris entre 5 % et 10,76 %, mais attention : les TRI les plus élevés concernent des SCPI qui ont bénéficié de conditions de marché spécifiques ou d’un effet de jeunesse.

Les SCPI récentes, lancées depuis 2020, affichent des taux de distribution parfois supérieurs à 7 %, mais elles n’ont pas encore traversé un cycle immobilier complet. Leur performance de long terme reste à confirmer.

De mon côté, j’estime qu’un TRI entre 5 % et 7 % sur le long terme pour une SCPI mature est une très bonne performance, et qu’un taux de distribution annuel entre 4,5 % et 6 % constitue le standard d’une SCPI solide et bien gérée. C’est déjà très largement au-dessus du Livret A à 1,5 %, sans même compter l’éventuelle revalorisation des parts.

L’idée qu’il faudrait 8 à 10 ans pour seulement dépasser le Livret A ne tient pas face aux données. En revanche, un horizon de 8 à 10 ans minimum reste recommandé pour lisser les cycles immobiliers et maximiser son TRI net.

Ce que je fais dans mes analyses

Je calcule systématiquement le rendement net de frais sur plusieurs horizons (5 ans, 10 ans, 20 ans) et je compare au TRI publié par la société de gestion. Je mets aussi en regard la performance avec celle d’une foncière cotée équivalente, en gardant à l’esprit que celles-ci offrent une liquidité immédiate sans frais d’entrée, mais avec une volatilité nettement supérieure : des chutes de 20 à 30 % en quelques semaines, comme en 2020 et 2022, ne sont pas rares.

Un taux de distribution isolé ne raconte jamais toute l’histoire. Pour juger sérieusement d’une SCPI, il faut croiser le TD, le TRI, la PGA et le taux d’occupation financier.

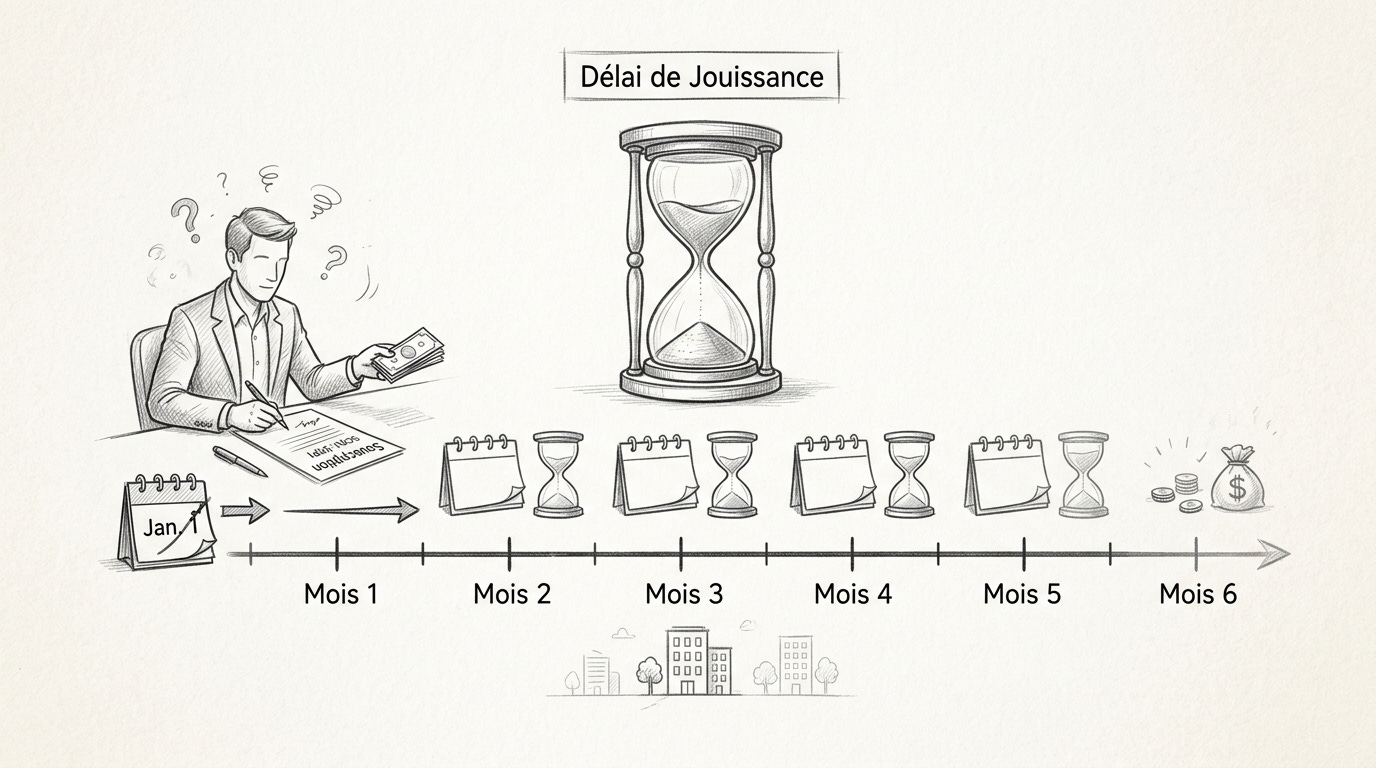

Erreur n°2 : Ignorer le délai de jouissance

Le délai de jouissance est un coût caché que presque personne ne présente comme tel. Quand vous achetez des parts de SCPI, vous ne percevez pas vos premiers dividendes immédiatement. Ce délai varie de un à six mois selon les véhicules.

Concrètement, si vous investissez 100 000 euros le 1er janvier dans une SCPI avec un délai de jouissance de quatre mois et un taux de distribution de 6%, vous avez votre capital immobilisé sans aucune rémunération jusqu’au 1er mai. Le coût implicite de ce délai représente environ 2 000 euros de revenus “perdus” la première année.

Point de vigilance supplémentaire : le délai de jouissance peut varier selon le moment de souscription dans le trimestre. Souscrire le 1er janvier avec un délai de jouissance au 1er avril n’est pas la même chose que souscrire le 31 mars avec le même délai. Dans le second cas, vous attendez presque quatre mois de plus avant de percevoir vos premiers revenus.

Ce que je fais lors de mes analyses : je chiffre systématiquement le coût du délai de jouissance et je l’intègre dans le calcul du rendement réel de première année.

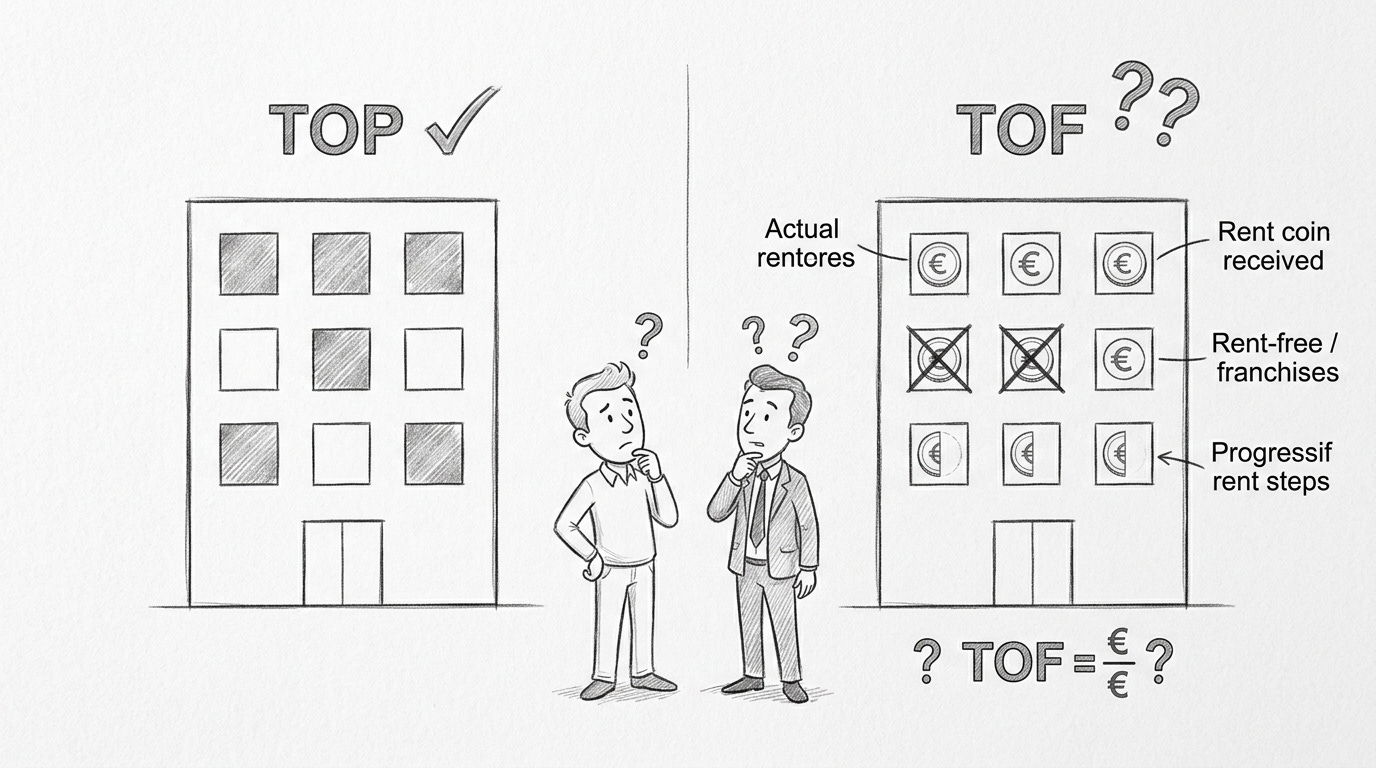

Erreur n°3 : Ne pas distinguer TOF et TOP

La confusion entre Taux d’Occupation Financier (TOF) et Taux d’Occupation Physique (TOP) est révélatrice d’une méconnaissance des mécanismes de base des SCPI. Je rencontre régulièrement des investisseurs, mais aussi des conseillers, qui ne font pas la différence.

Le TOP mesure simplement le pourcentage de surfaces louées. C’est un indicateur basique qui ne dit rien sur la qualité des baux.

Le TOF est bien plus pertinent. Il mesure le rapport entre les loyers effectivement perçus et les loyers qui seraient perçus si tout le patrimoine était loué aux conditions de marché. Il intègre donc les franchises de loyer (périodes gratuites accordées aux locataires) et les paliers progressifs.

Une SCPI peut afficher 100% de TOP mais seulement 85% de TOF si elle a accordé des franchises importantes pour attirer des locataires. Dans ce cas, le rendement servi aux associés sera mécaniquement inférieur à ce que suggère le TOP.

Ce que je fais lors de mes analyses : je relève systématiquement les deux indicateurs, je calcule l’écart, et j’analyse les raisons de cet écart (franchises en cours, renégociations, vacance technique).

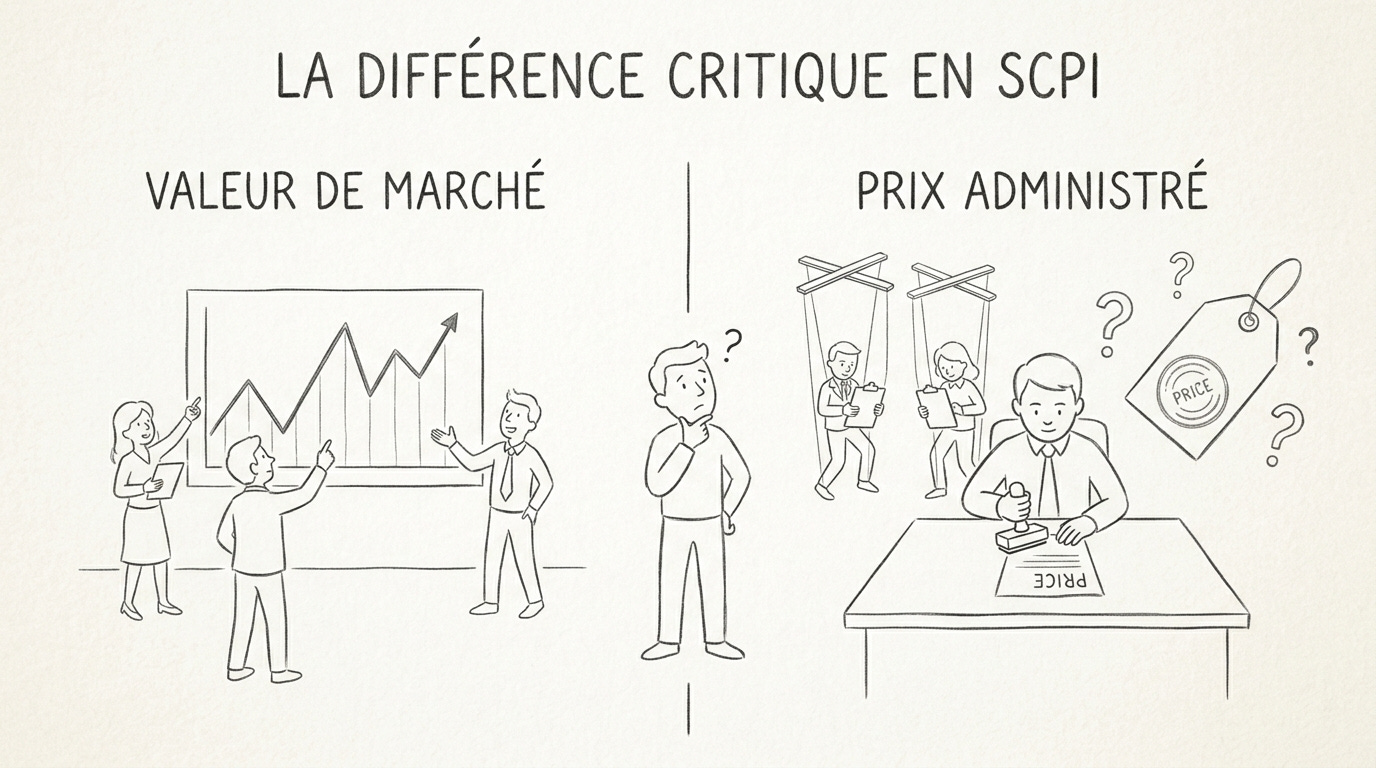

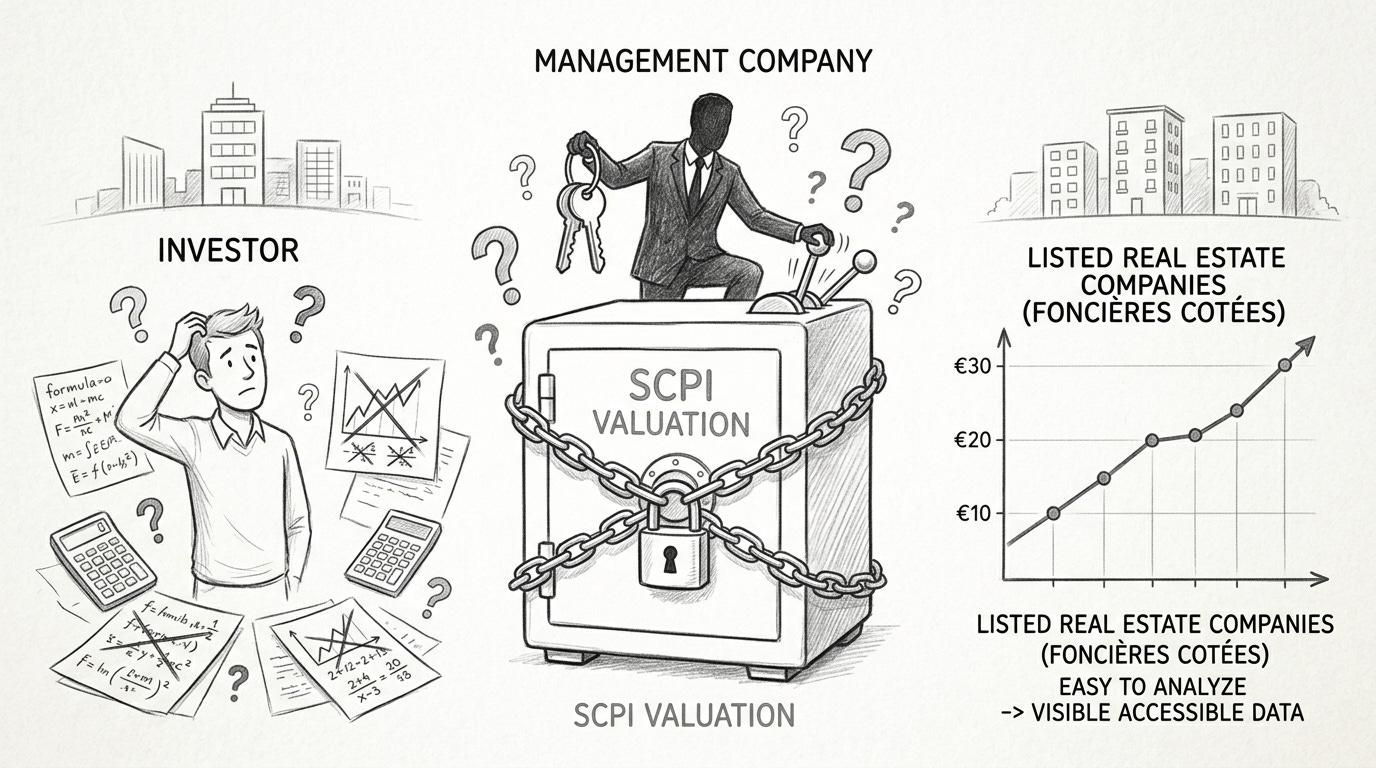

Erreur n°4 : Croire que le prix de part reflète la valeur réelle

C’est peut-être l’erreur la plus coûteuse de toutes. Le prix de part d’une SCPI n’est pas une valeur de marché. C’est une valeur administrée.

Contrairement à une action cotée dont le prix fluctue en temps réel selon l’offre et la demande, le prix d’une part de SCPI est fixé par la société de gestion sur la base d’expertises immobilières réalisées par des évaluateurs qu’elle mandate et rémunère elle-même. Ce système pose une question d’indépendance que personne ne peut ignorer honnêtement.

Les sociétés de gestion peuvent avoir intérêt à maintenir des valorisations stables pour attirer la collecte et éviter les baisses de prix qui inquiètent les épargnants. La remontée brutale des taux d’intérêt en 2022-2023 a d’ailleurs révélé ce décalage : les foncières cotées ont immédiatement corrigé de 30% à 50%, tandis que de nombreuses SCPI ont mis douze à dix-huit mois avant d’ajuster leurs prix de parts.

Il est donc très difficile, voire impossible, pour un particulier de calculer lui-même la juste valorisation d’une SCPI. Contrairement à une foncière cotée où l’on peut réaliser une analyse par les flux de revenus actualisés, appliquer des multiples de marché, comparer au cours de bourse qui reflète l’offre et la demande, la valorisation d’une SCPI reste une boîte noire contrôlée par la société de gestion

Ce que je fais lors de mes analyses : j’utilise une méthode alternative de valorisation par les flux (méthode Price/Loyers) qui permet de comparer le prix payé aux revenus réellement générés, indépendamment des expertises officielles.

Erreur n°5 : Négliger la liquidité

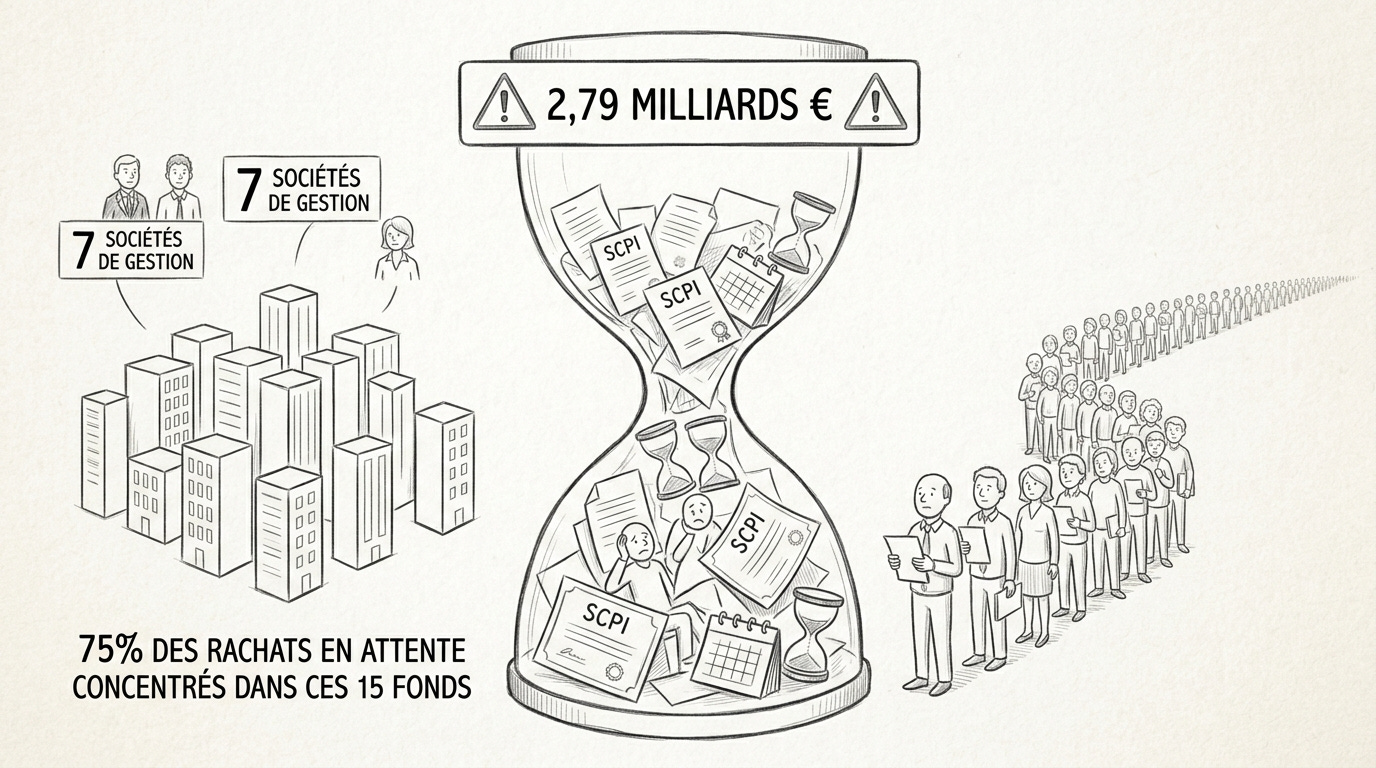

La liquidité est probablement le risque le plus sous-estimé des SCPI. Les données de l’ASPIM au 31 décembre 2025 sont édifiantes : 2,79 milliards d’euros de parts sont en attente de rachat, représentant 3,14% de la capitalisation totale du marché. Ce stock est très concentré : quinze SCPI, gérées par sept sociétés de gestion, regroupent environ les trois quarts des parts en attente.

Certaines SCPI affichent des taux de blocage alarmants :

Patrimmo Commerce culmine à 19,6% de son capital en attente,

Primopierre à 11,6%,

Épargne Foncière à 7,2%.

Plusieurs véhicules ont été contraints de suspendre la variabilité de leur capital, transformant de facto des SCPI à capital variable en SCPI à capital fixe avec marché secondaire.

Quand vous êtes bloqué dans une SCPI avec des parts en attente, vous n’avez aucun recours. Comme l’a rappelé l’AMF dans son journal de bord du médiateur, “une demande de retrait, même régulière, peut être exécutée dans un délai indéterminé”. Vous continuez certes de percevoir vos dividendes, mais vous ne pouvez pas récupérer votre capital.

Ce que je fais lors de mes analyses : je vérifie systématiquement le volume de parts en attente de retrait (en euros et en pourcentage de la capitalisation), l’évolution de ce volume sur les derniers trimestres, et l’historique de liquidité de la SCPI sur longue période.

Erreur n°6 : Ignorer l’effet de dilution

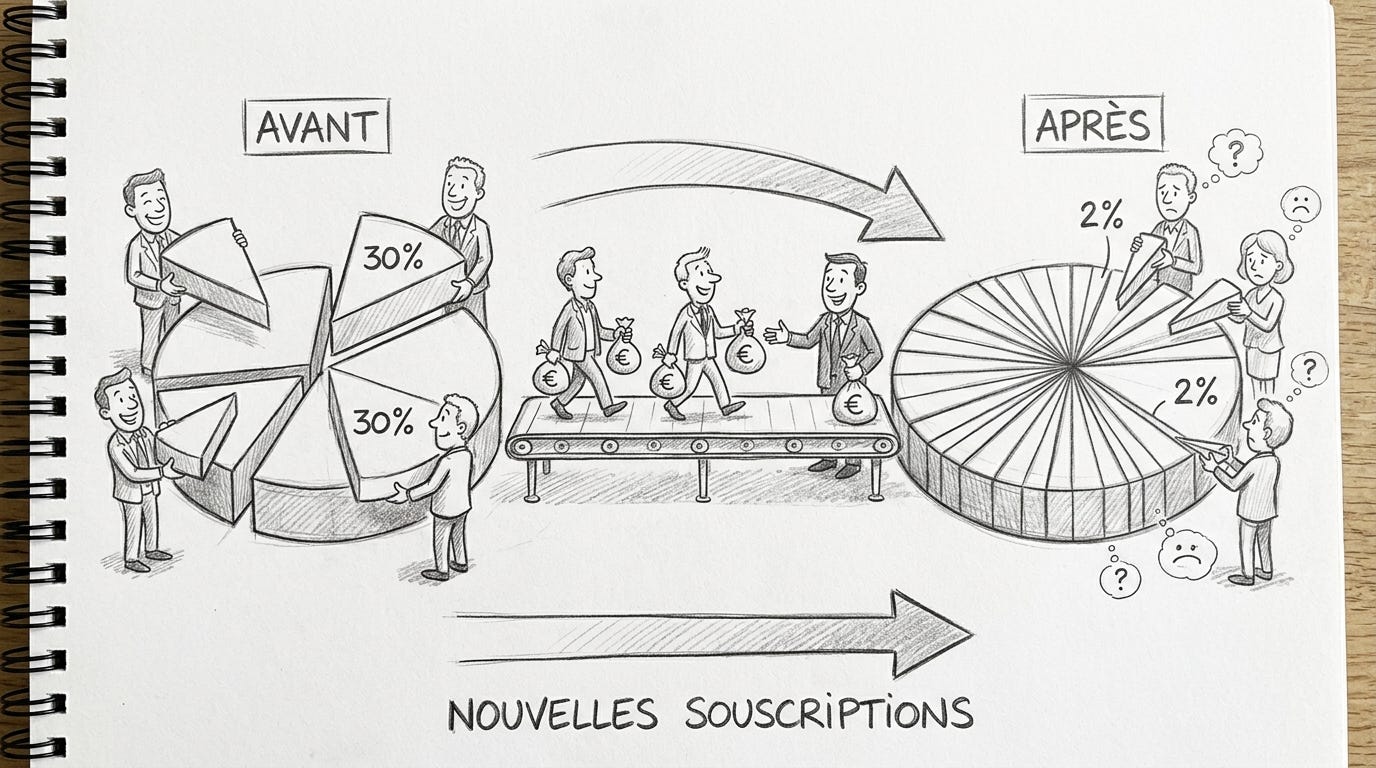

Les SCPI à capital variable collectent en permanence de nouvelles souscriptions. Chaque nouvelle émission de parts dilue mécaniquement la quote-part des associés existants dans le patrimoine. C’est un phénomène que les sociétés de gestion ne mettent jamais en avant, et pour cause.

Quand une SCPI communique sur sa “croissance des loyers”, posez-vous immédiatement la question : est-ce que MON dividende par part a augmenté, ou est-ce que c’est simplement le gâteau total qui a grossi pendant que ma part relative diminuait ?

Le nombre de parts d’une SCPI peut augmenter de 45% en trois ans tandis que les loyers encaissés ne progressent que de 30%.

Résultat : le dividende par part recule de 5% sur la période malgré une communication qui met en avant la “croissance des loyers”. La collecte massive dilue les anciens associés.

Dans une foncière cotée, toute augmentation de capital est un événement majeur, annoncé et analysé. Les investisseurs calculent immédiatement l’impact dilutif sur le FFO par action. Le cours de bourse s’ajuste en conséquence. Realty Income, par exemple, communique systématiquement sur l’impact dilutif de ses émissions d’actions et s’engage à ce que ses acquisitions soient “relutives”. En SCPI, l’associé n’a aucune visibilité claire sur l’évolution du nombre de parts en circulation.

Ce que je fais lors de mes analyses : je calcule l’évolution du nombre de parts sur trois à cinq ans, le taux de croissance annuel du nombre de parts versus le taux de croissance des loyers, et surtout l’évolution du dividende PAR PART.

Erreur n°7 : Oublier l’érosion par l’inflation

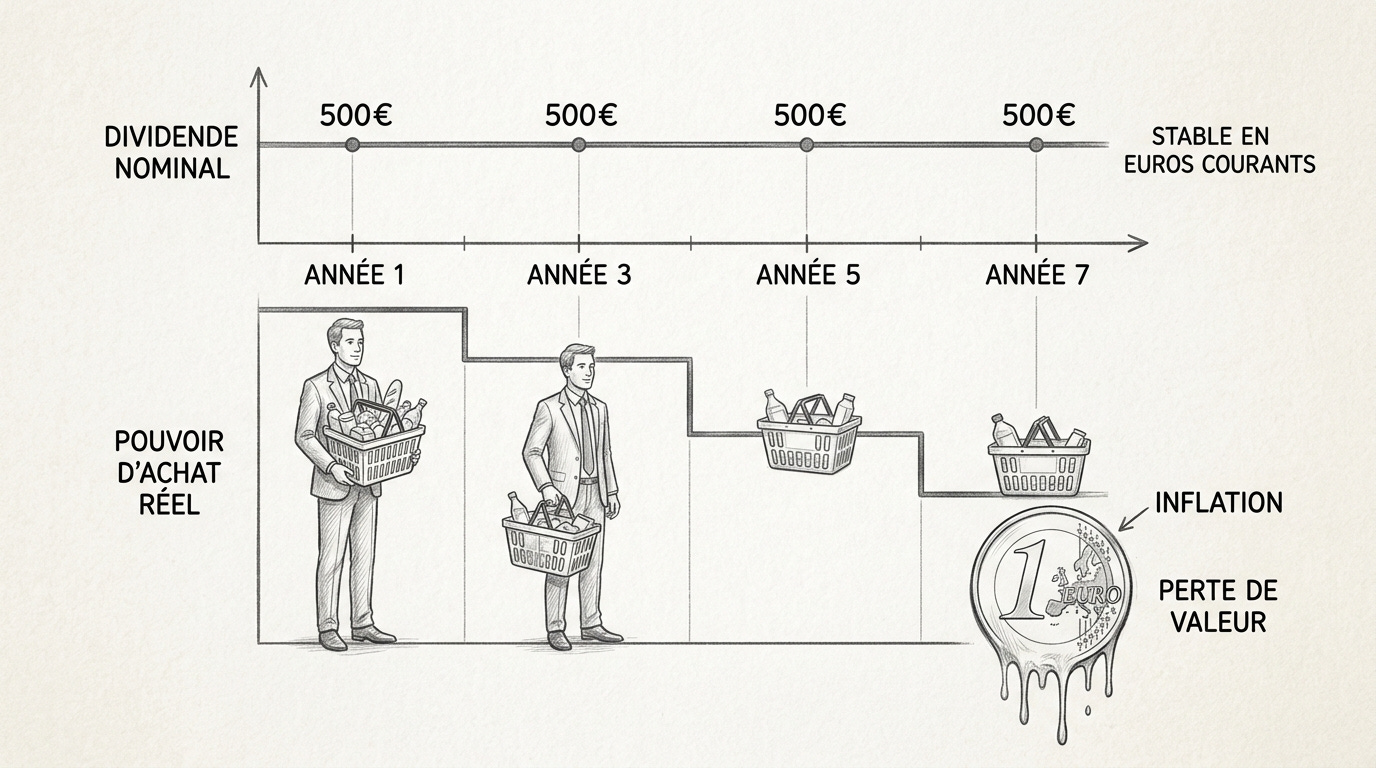

Un point rarement abordé : l’évolution des distributions dans le temps en termes RÉELS, corrigés de l’inflation. Un dividende stable en euros courants perd du pouvoir d’achat chaque année.

Avec une inflation moyenne de 2% par an, un dividende stable perd 18% de pouvoir d’achat en dix ans et 33% en vingt ans.

Pour MAINTENIR le pouvoir d’achat, le dividende doit CROÎTRE au moins au rythme de l’inflation.

Prenons une SCPI qui affiche un taux de distribution stable autour de 4,5% depuis dix ans. En euros courants, le dividende de 45 euros par part en 2014 équivaut toujours à 45 euros par part en 2024.

Mais corrigé de l’inflation cumulée d’environ 22% sur la période, ce dividende ne vaut plus que 37 euros en pouvoir d’achat réel de 2014.

L’investisseur qui comptait vivre de ses revenus SCPI a vu son pouvoir d’achat s’éroder progressivement sans même s’en rendre compte.

Comparez avec les “Dividend Aristocrats” immobiliers américains : Realty Income a augmenté son dividende pendant plus de 100 trimestres consécutifs. Son dividende annuel par action est passé de 2,19 dollars en 2014 à 3,07 dollars en 2024, soit +40% en dix ans, largement au-dessus de l’inflation américaine.

Ce que je fais lors de mes analyses : je calcule systématiquement l’évolution du dividende en termes réels sur cinq à dix ans en utilisant les données de France-Inflation, et je compare à l’évolution des dividendes des foncières cotées équivalentes.

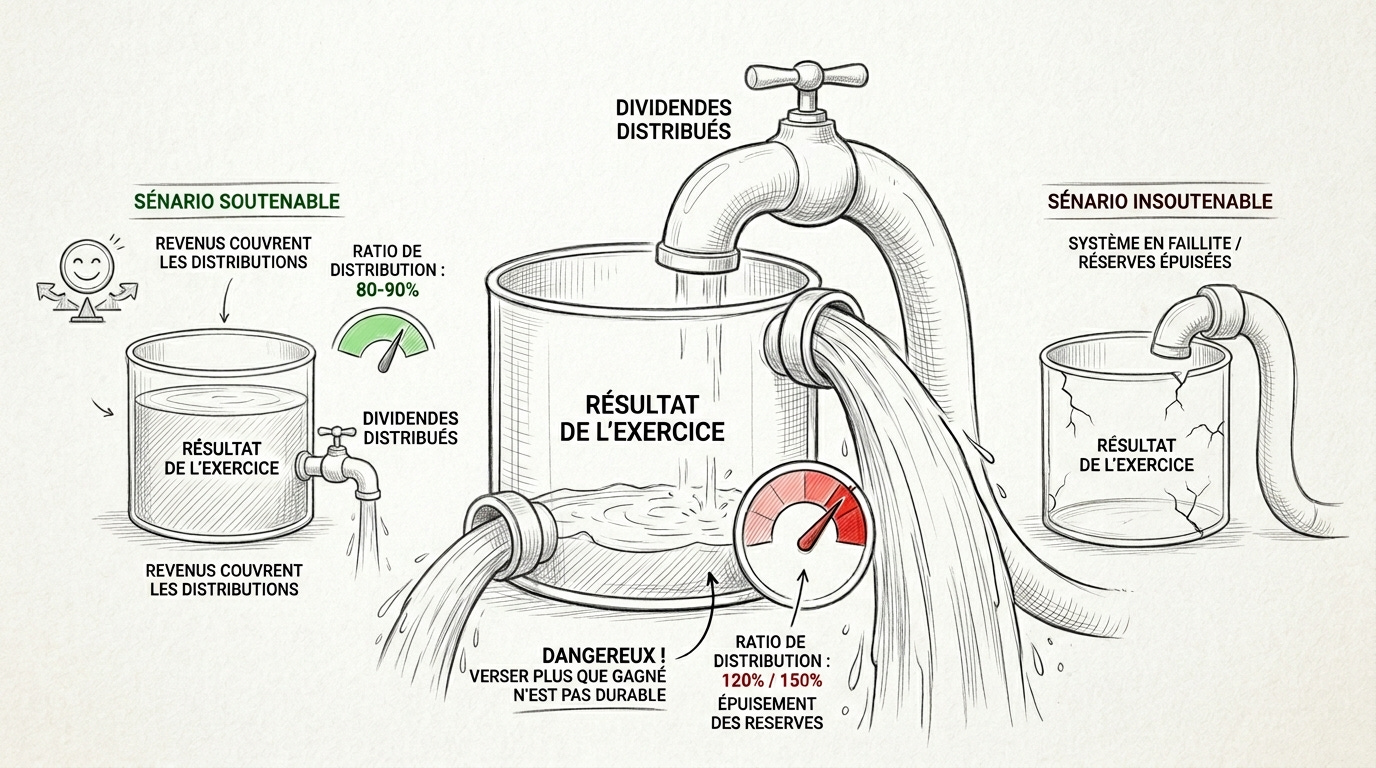

Erreur n°8 : Ne pas analyser la soutenabilité de la distribution

Le ratio de distribution est un indicateur critique que presque personne ne regarde. Il mesure le rapport entre le dividende distribué et le résultat de l’exercice.

Si ce ratio dépasse 100%, la SCPI distribue plus qu’elle ne gagne et puise dans ses réserves. C’est un signal d’alarme majeur. Une SCPI peut maintenir artificiellement un niveau de dividende élevé pendant plusieurs années en consommant son Report À Nouveau (RAN), mais cette situation n’est pas soutenable à long terme.

Quand le RAN est épuisé, la société de gestion n’a plus que deux options : baisser le dividende ou vendre des actifs pour reconstituer des réserves (ce qui réduit le patrimoine productif de revenus).

Ce que je fais lors de mes analyses : je calcule le ratio de distribution sur plusieurs exercices, j’analyse l’évolution du RAN, et j’alerte clairement quand la distribution me semble non soutenable.

Partie 3 : Ma méthode d’analyse, étape par étape

Voici la démarche que j’applique systématiquement lors de mes analyses pour mon audience. Ce n’est pas une méthode propriétaire révolutionnaire, c’est simplement une approche rigoureuse que tout investisseur devrait adopter avant d’engager son capital.

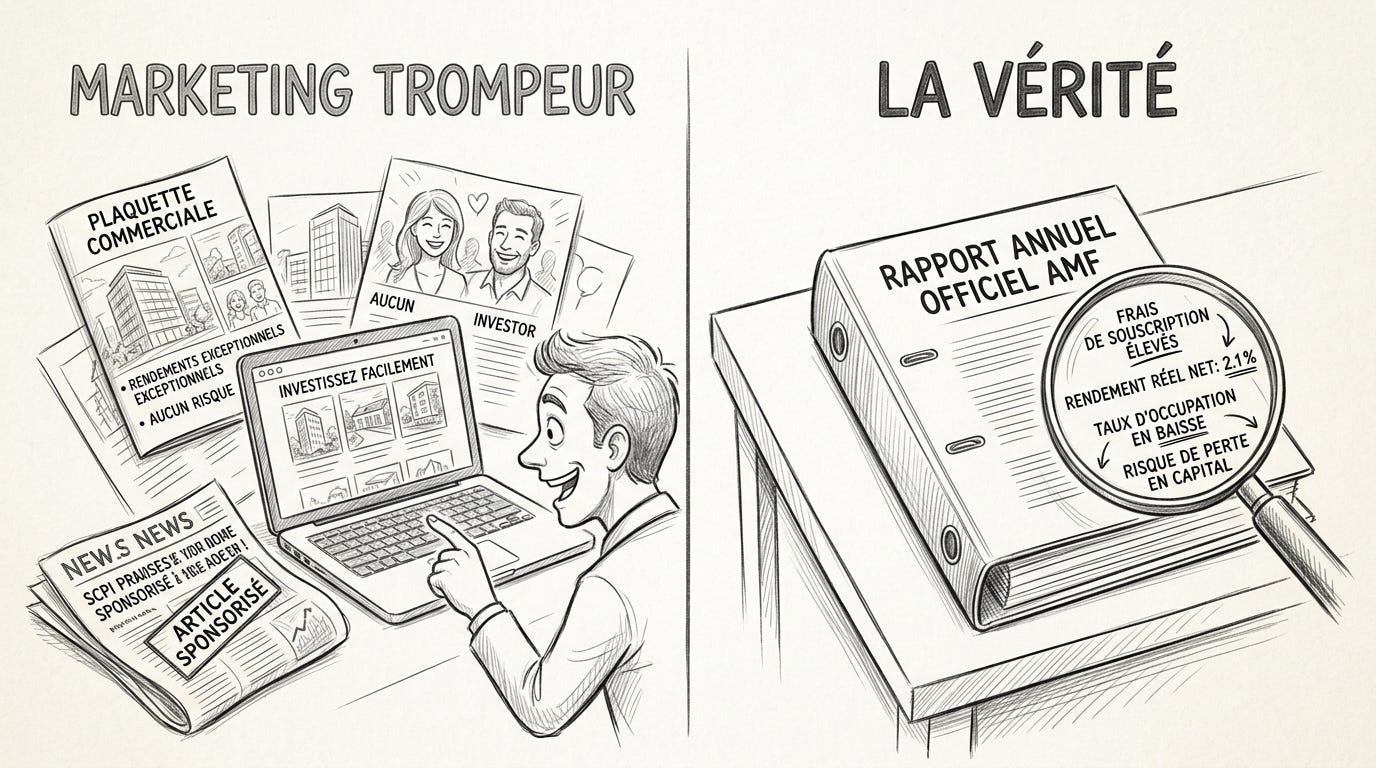

Étape 1 : Récupérer et lire le rapport annuel

Le rapport annuel est la bible de l’investisseur en SCPI. Pas la plaquette commerciale, pas le site internet avec ses belles photos, pas l’article sponsorisé dans la presse spécialisée. Le rapport annuel officiel, celui qui est déposé auprès de l’AMF et qui engage la responsabilité de la société de gestion.

J’y cherche les informations légales et de gouvernance : composition du Conseil de Surveillance (est-il composé de personnalités indépendantes ou de proches de la société de gestion ?), identité de l’expert immobilier (est-il vraiment indépendant ou une filiale du même groupe ?), changements récents dans la gouvernance.

Je relève tous les chiffres clés : taux de distribution selon la méthode ASPIM, dividende brut par part, TRI sur différentes périodes, prix de souscription et de retrait, valeurs comptable, de réalisation et de reconstitution, capitalisation totale, collecte brute et nette, et surtout le volume de parts en attente de retrait.

Je décortique le patrimoine : répartition géographique et sectorielle, âge moyen des actifs, certifications environnementales, exposition aux risques climatiques et réglementaires.

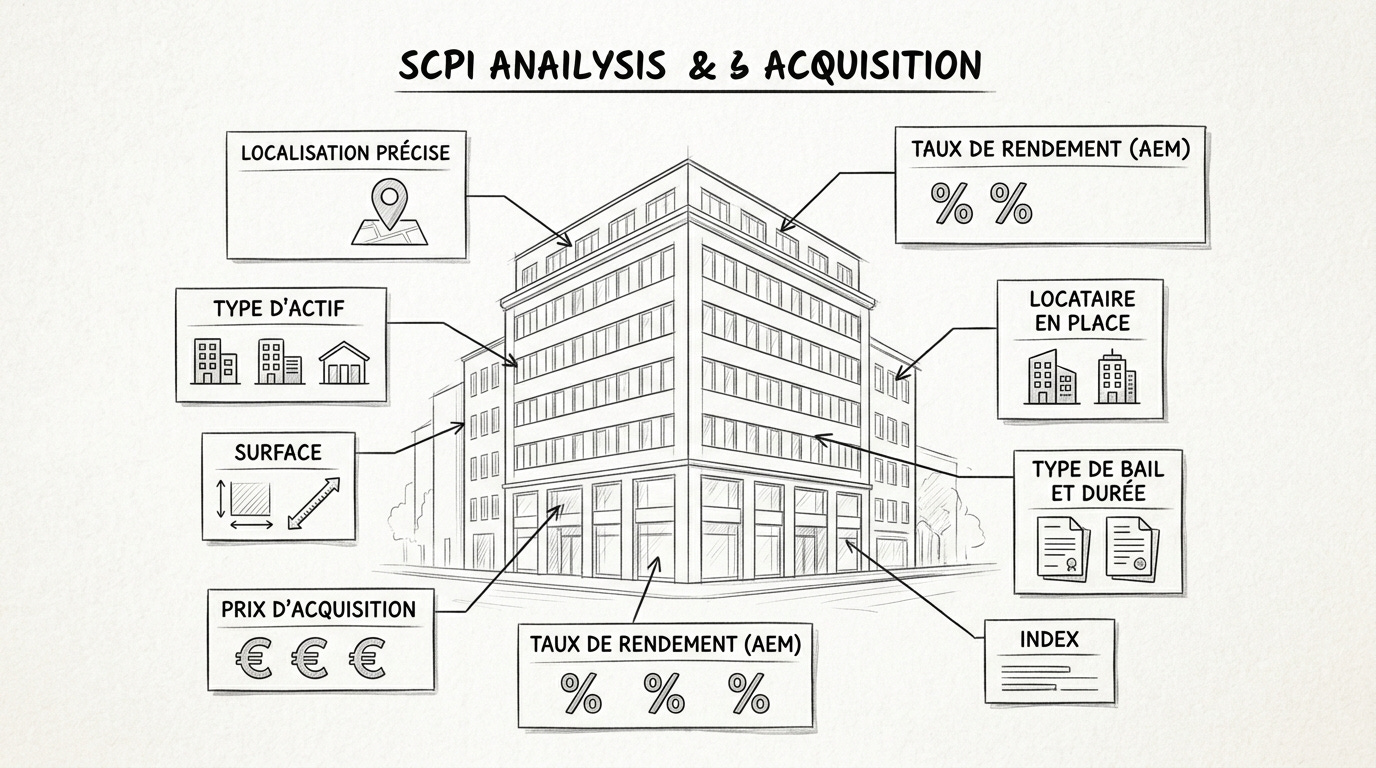

Étape 2 : Analyser chaque acquisition de l’année

Pour chaque actif acquis dans l’année, j’extrais la localisation précise, le type d’actif, la surface, le prix d’acquisition, le taux de rendement à l’acquisition (AEM), le locataire en place, le type de bail et sa durée, l’indexation prévue.

L’objectif est de déterminer si la SCPI achète bien. Un rendement AEM de 4 % sur un bureau en périphérie n’a pas la même signification qu’un rendement de 4 % sur un immeuble prime dans Paris QCA. Je compare chaque acquisition aux conditions de marché et à la stratégie annoncée par la société de gestion.

Je vérifie également si l’actif a été acheté à un vendeur lié à la société de gestion. Les conventions réglementées mentionnées dans le rapport annuel sont une mine d’informations sur les potentiels conflits d’intérêts.

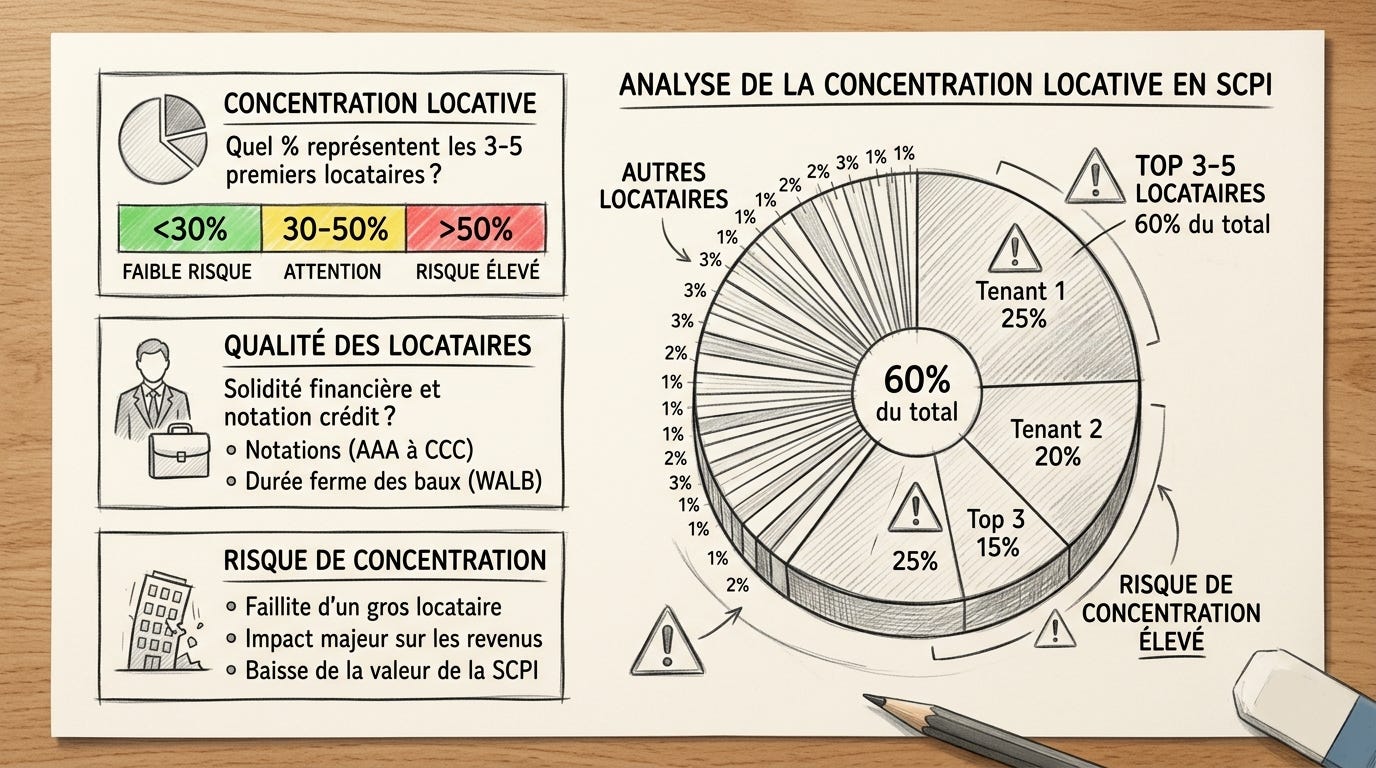

Étape 3 : Évaluer la solidité locative

La qualité des locataires détermine la pérennité des revenus. Je relève la concentration locative (quel pourcentage des loyers représentent les trois ou cinq premiers locataires ?), les secteurs d’activité représentés, la solidité financière des principaux locataires.

Je m’intéresse particulièrement aux WALB et WALT. Le WALB (Weighted Average Lease Break) mesure la durée résiduelle jusqu’à la prochaine possibilité de sortie du locataire. Le WALT (Weighted Average Lease Term) mesure la durée résiduelle jusqu’à la fin du bail. Un WALB court signifie que de nombreux locataires peuvent partir rapidement, ce qui représente un risque de vacance.

Je calcule l’écart entre TOF et TOP pour identifier les franchises de loyer en cours et évaluer leur impact sur les revenus futurs.

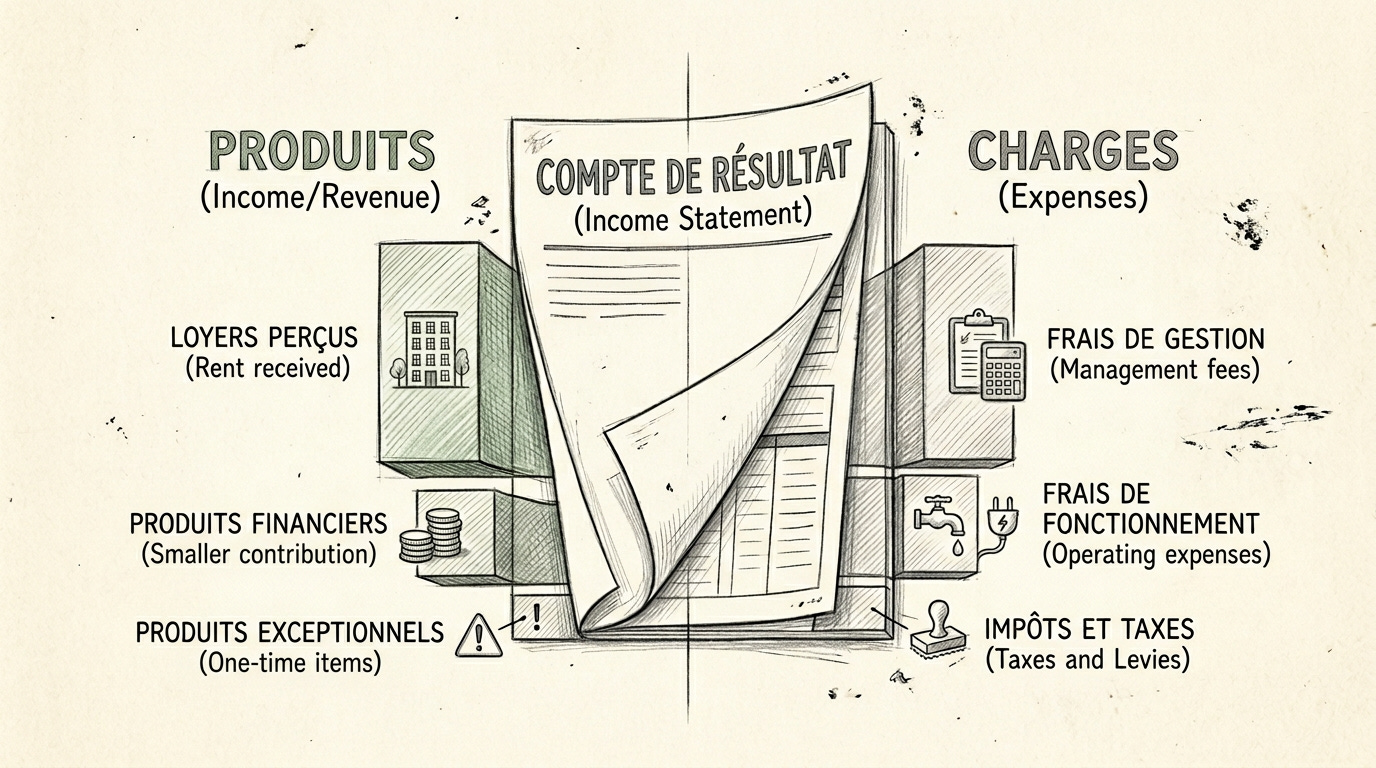

Étape 4 : Décortiquer le compte de résultat

C’est ici que se cache la vérité financière de la SCPI. Je décompose les produits (loyers perçus, produits financiers, produits exceptionnels) et les charges (charges immobilières, frais de société de gestion, créances irrécouvrables, charges financières).

Je calcule plusieurs ratios clés : la marge immobilière (résultat immobilier divisé par les produits immobiliers), le poids des frais de gestion (frais de la société de gestion divisés par les loyers encaissés), et surtout le ratio de distribution (dividende divisé par le résultat de l’exercice).

J’analyse l’affectation du résultat : quelle part est distribuée en dividende courant, quelle part alimente le report à nouveau, y a-t-il des plus-values distribuées (ce qui n’est pas récurrent et peut masquer une faiblesse du résultat courant) ?

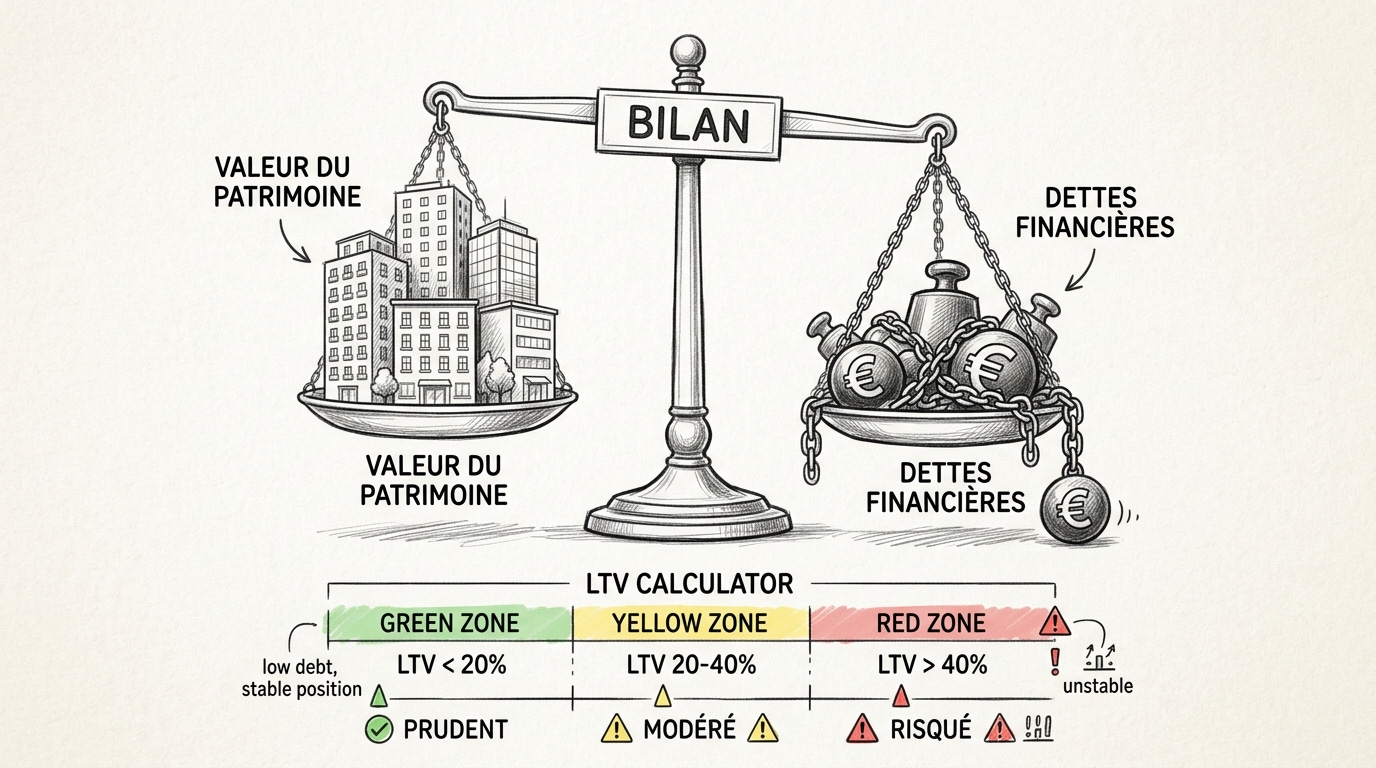

Étape 5 : Examiner le bilan et l’endettement

Le bilan révèle la structure financière de la SCPI. Je calcule le LTV (Loan-to-Value) qui mesure le rapport entre les dettes financières et la valeur du patrimoine. Un LTV élevé amplifie les rendements à la hausse comme à la baisse et représente un risque supplémentaire.

J’examine la trésorerie disponible : est-elle suffisante pour faire face aux imprévus ? Combien de mois de collecte représente-t-elle ?

Je vérifie le coût moyen de la dette et sa maturité. Une dette à taux variable dans un contexte de hausse des taux peut mécaniquement réduire le résultat distribuable.

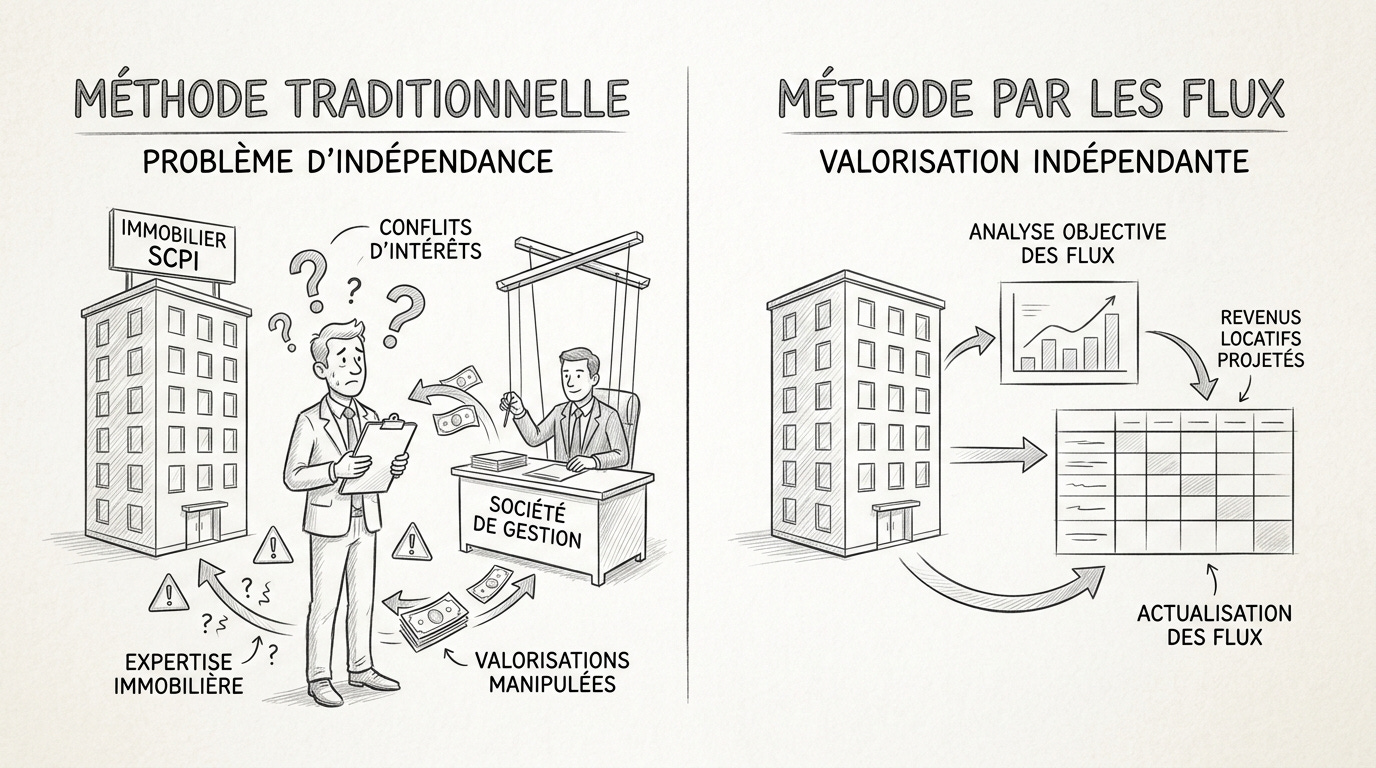

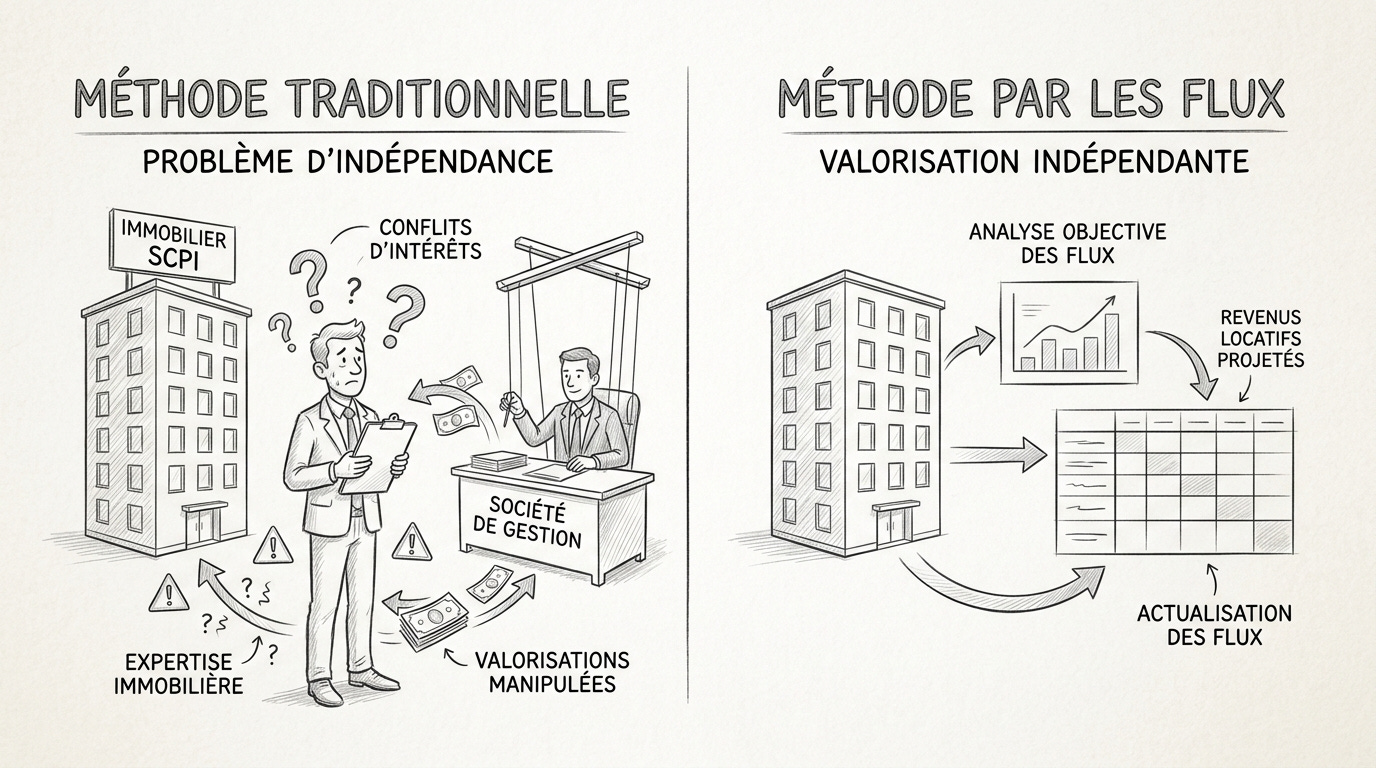

Étape 6 : Appliquer la méthode de valorisation par les flux

Puisque les expertises immobilières présentent des limites en termes d’indépendance, j’utilise une méthode alternative de valorisation par les flux qui contourne ce problème en se basant sur les loyers réels, vérifiables et indépendants d’une opinion d’expert.

Je calcule le loyer par part en divisant les loyers trimestriels par le nombre de parts, puis en annualisant. Je calcule ensuite le yield brut sur loyers en divisant ce loyer annualisé par le prix de souscription. Enfin, je calcule le multiple Price/Loyers en divisant le prix de souscription par le loyer annualisé. Ce multiple est l’équivalent du P/FFO pour une foncière cotée : plus il est bas, moins la SCPI est “chère” par rapport à ses revenus.

Cette méthode a des limites importantes que je mentionne systématiquement : elle ne tient pas compte des charges non récupérables, elle ignore les travaux à venir, elle ne reflète pas la qualité du patrimoine. Deux SCPI avec le même ratio Price/Loyers peuvent avoir des perspectives très différentes.

Cette méthode doit être utilisée en complément des autres analyses, pas comme critère unique de décision.

Étape 7 : Calculer l’effet dilution et l’érosion par l’inflation

Je compare l’évolution du nombre de parts sur trois à cinq ans avec l’évolution du dividende par part.

Si le nombre de parts a augmenté plus vite que le dividende par part, les anciens associés ont été dilués.

Je calcule ensuite l’évolution du dividende en termes réels en utilisant les données d’inflation de France-Inflation. Un dividende stable depuis dix ans en euros courants représente une perte de pouvoir d’achat significative.

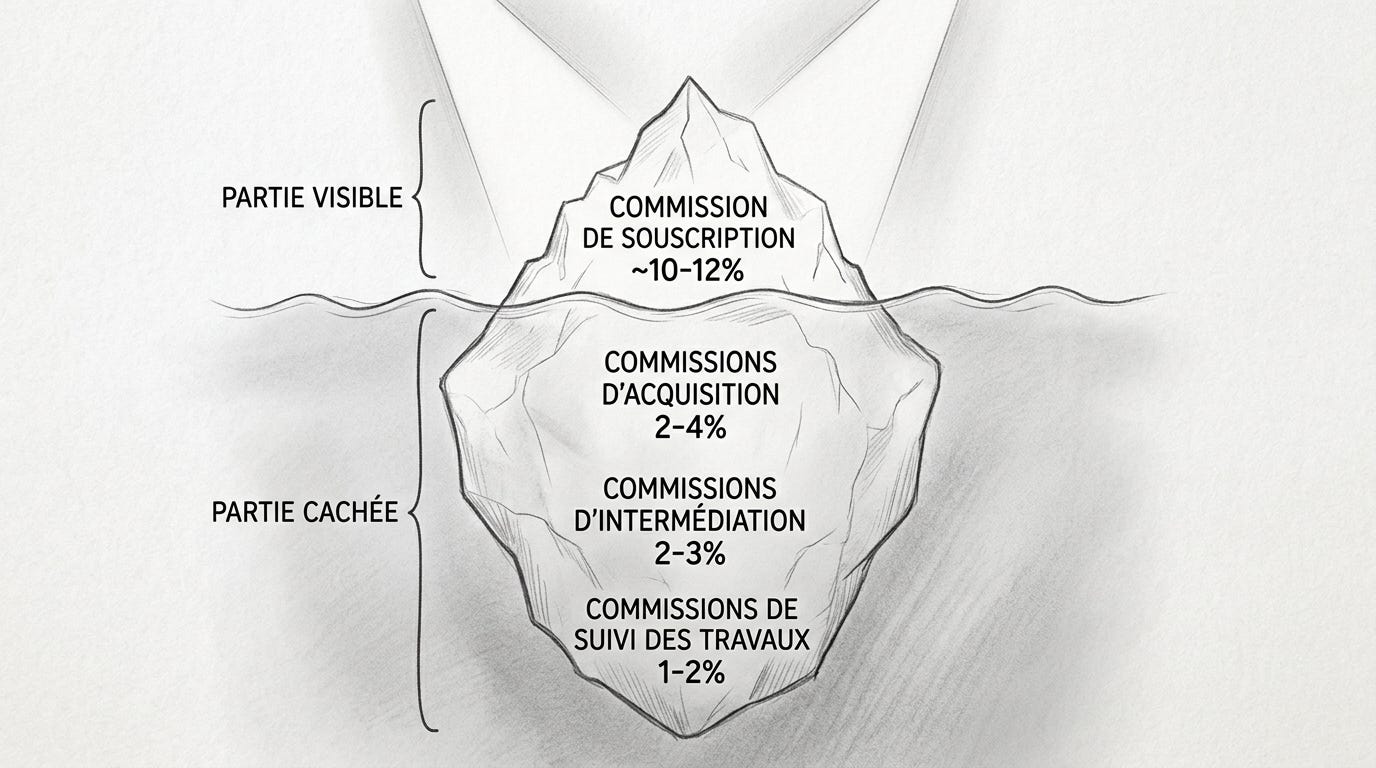

Étape 8 : Analyser la structure de frais en profondeur

Je traque tous les frais, y compris ceux qui ne s’appellent pas “frais”. La commission de souscription affichée n’est que la partie visible. Je vérifie les commissions d’acquisition et d’intermédiation prélevées sur chaque achat d’immeuble (souvent 2% à 6% cumulés), les commissions de suivi des travaux, les commissions de cession.

J’y cherche les informations légales et de gouvernance : composition du Conseil de Surveillance (est-il composé de personnalités indépendantes ou de proches de la société de gestion ?), identité de l’expert immobilier (est-il vraiment indépendant ou une filiale du même groupe ?), changements récents dans la gouvernance.

Je relève tous les chiffres clés : taux de distribution selon la méthode ASPIM, dividende brut par part, TRI sur différentes périodes, prix de souscription et de retrait, valeurs comptable, de réalisation et de reconstitution, capitalisation totale, collecte brute et nette, et surtout le volume de parts en attente de retrait.

Je décortique le patrimoine : répartition géographique et sectorielle, âge moyen des actifs, certifications environnementales, exposition aux risques climatiques et réglementaires.

Ce guide reflète ma méthode d’analyse personnelle. Il ne constitue pas un conseil en investissement. Avant toute décision d’investissement, je vous encourage à consulter un conseiller en gestion de patrimoine indépendant qui pourra analyser votre situation personnelle.