SCPI : placement de rêve ou piège financier ?

Ce que l’affaire Perial révèle sur un marché que peu d’investisseurs comprennent vraiment.

🔍 La question qui dérange : une SCPI est-elle une pyramide de Ponzi ?

La réponse courte est non. Mais la réponse honnête est : pas exactement, et pourtant certains mécanismes se ressemblent dangereusement. C’est précisément ce que l’actualité de Perial, début 2026, invite à examiner sans détour.

Une pyramide de Ponzi, dans sa définition stricte, consiste à rémunérer les anciens investisseurs avec l’argent des nouveaux entrants, sans jamais créer de valeur réelle. Le système tient tant que l’afflux de capitaux frais est supérieur aux demandes de remboursement. Il s’effondre quand les sorties dépassent les entrées. La SCPI, elle, repose bien sur des actifs immobiliers tangibles des bureaux, des commerces, des hôpitaux, des logements qui génèrent des loyers réels. Il ne s’agit donc pas d’une fraude au sens pénal du terme.

Mais voici où le parallèle devient inconfortable : dans une SCPI à capital variable, la liquidité des parts c’est-à-dire votre capacité à récupérer votre argent dépend directement de l’arrivée de nouveaux souscripteurs.

Pas de nouveaux entrants, pas de sorties possibles.

C’est exactement ce qui vient de se produire chez Perial.

📉 L’affaire Perial : ce qui s’est vraiment passé

Le 25 février 2026, Perial Asset Management a annoncé la suspension temporaire de la variabilité du capital de deux de ses SCPI phares : PERIAL Grand Paris (ex-PF Grand Paris) et PERIAL O₂ (ex-PFO²), qui représentent ensemble plusieurs milliards d’euros de capitalisation et des dizaines de milliers d’épargnants.

En clair : à partir de cette date, plus aucune nouvelle part n’est créée, et les investisseurs souhaitant sortir ne peuvent plus le faire au prix habituel. Perial a préalablement tenté d’autres dispositifs stimulation de la collecte, fonds de remboursement abondés à hauteur de 32 millions d’euros pour PERIAL O₂ et de 14 millions pour PERIAL Grand Paris entre 2024 et 2025 sans parvenir à résorber la file d’attente de retraits.

La solution retenue est l’ouverture d’un marché secondaire à partir du 2 avril 2026, sur lequel les vendeurs pourront proposer leurs parts à des acheteurs potentiels. Mais et c’est là le point crucial la revente n’est pas garantie !!

Elle dépend de l’existence d’un acheteur au même niveau de prix et du rang dans le carnet d’ordres. Sur ce marché secondaire, les frais atteignent 4,8 % TTC de commission de cession, auxquels s’ajoute un droit d’enregistrement de 5 %.

L’investisseur qui voulait récupérer son capital se retrouve donc dans une position où il doit attendre, espérer trouver un acheteur, et accepter une décote potentielle.

Entre nous, qui veut acheter une part lorsqu’une SCPI s’effondre et que les actifs ont été achetés beaucoup trop cher ? En fait, personne…

Le fait d’être en marché secondaire signifie que l’épargnant ne retrouvera pas son capital. La SCPI, qui utilise l’effet de levier, va rembourser la banque, et ce qui restera pour les actionnaires subira potentiellement une très forte décote.

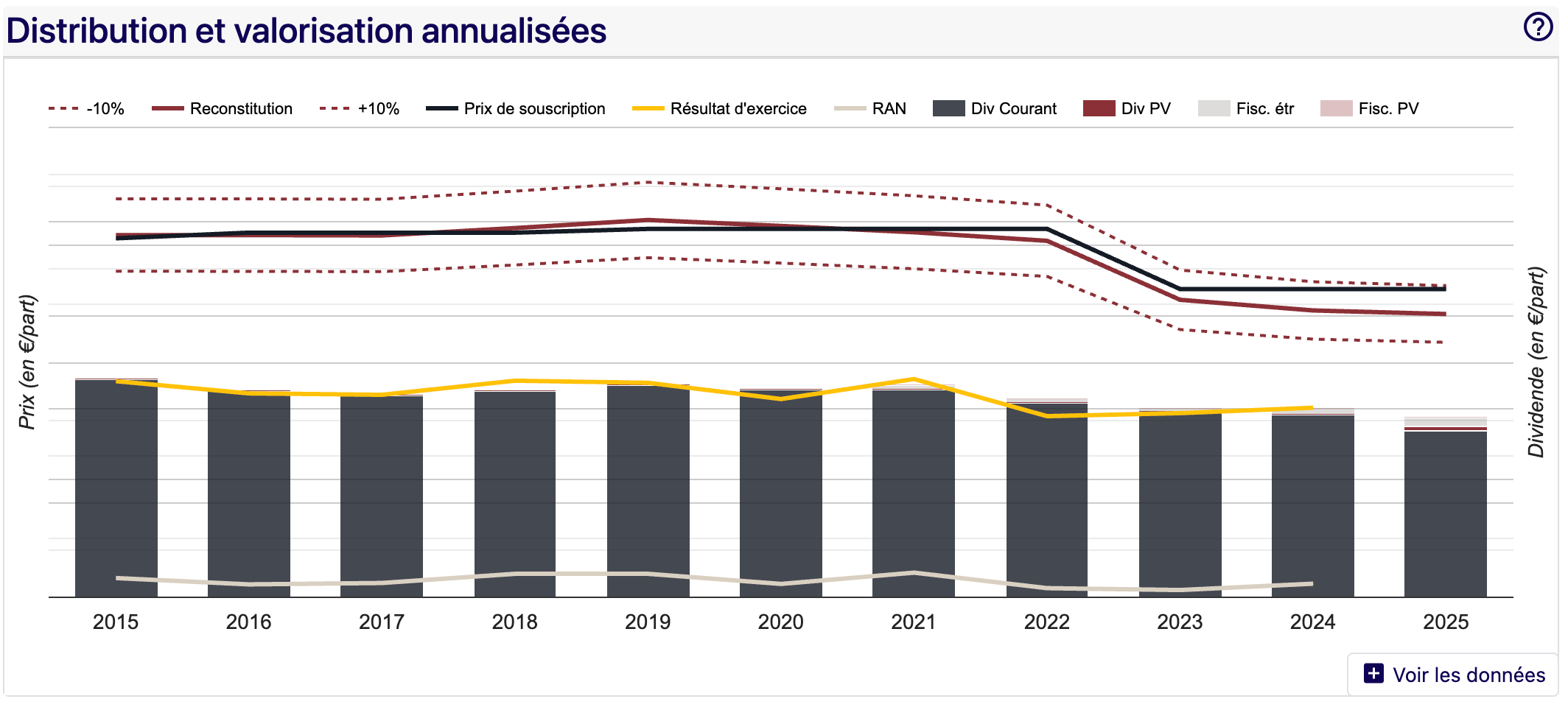

Ces difficultés ne tombent pas du ciel. PERIAL O₂ avait déjà subi une baisse de -17,53 % de sa valeur de réalisation en 2023, suivie d’une nouvelle correction de -4,16 % au premier semestre 2024. L’érosion du capital était visible, documentée, inscrite dans les bulletins trimestriels.

Mais combien d’investisseurs lisaient ces bulletins ?

Et surtout, combien de conseillers les ont communiqués proactivement à leurs clients ?

Perial n’est pas seul dans ce cas. Selon les données ASPIM du T4 2025, une liste significative de SCPI ont suspendu la variabilité de leur capital ou présentent des parts en attente de retrait : Novapierre Résidentiel (Paref Gestion, suspension en avril 2025), Ficommerce Proximité (Fiducial Gérance), et plusieurs autres. Ce n’est pas un accident isolé.

C’est un phénomène de marché.

⚠️ Les dangers que personne ne vous dit

Voici les risques structurels des SCPI que la documentation légale mentionne en petits caractères, et que les intermédiaires abordent rarement en face-à-face.

Le risque de liquidité est le plus mal compris. Contrairement à une action cotée en bourse que vous pouvez vendre en quelques secondes, une part de SCPI à capital variable n’est liquide que si quelqu’un achète en face. Quand le marché immobilier se retourne et que la collecte ralentit, la liquidité disparaît. L’investisseur est prisonnier de son placement, parfois pour des années.

Le risque de perte en capital est réel et sous-estimé.

La valeur d’une part de SCPI peut baisser. Ce n’est pas une hypothèse théorique : de nombreuses SCPI ont corrigé de -10 % à -20 % entre 2023 et 2024, dans le sillage de la remontée des taux et de la dévalorisation des actifs bureaux en particulier. L’immobilier de bureau, qui constitue le cœur du portefeuille de la plupart des grandes SCPI patrimoniales, a subi une double peine : montée en puissance du télétravail et hausse des taux d’actualisation qui comprime mécaniquement la valeur des actifs.

Les frais sont considérables et structurellement pénalisants. Les frais de souscription oscillent entre 8 % et 12 % du montant investi selon l’ASPIM et l’IEIF. Ces frais sont, dans les faits, payés à la sortie : pour récupérer votre mise initiale, il faut que la valeur de la part ait progressé d’au moins 8 à 12 %, sous peine de sortir en perte même si le rendement annuel a été honorable. À cela s’ajoutent des frais de gestion annuels de 10 à 18 % des loyers perçus, prélevés directement sur les distributions avant qu’elles vous parviennent.

La fiscalité des revenus est souvent ignorée. Les loyers distribués par une SCPI sont imposés à l’impôt sur le revenu dans la catégorie des revenus fonciers, auxquels s’ajoutent les prélèvements sociaux à 17,2 %. Pour un contribuable dans la tranche marginale à 30 %, le taux réel d’imposition sur les distributions dépasse 47 %. Le rendement brut affiché de 4 à 5 % devient souvent un rendement net réel bien plus modeste.

💸 Tout le monde se rémunère, sauf l’investisseur

C’est le point le moins abordé, et sans doute le plus important. La chaîne de distribution des SCPI est un écosystème de commissions dans lequel chaque maillon est rémunéré, et l’investisseur final porte seul les risques.

Voici comment cela fonctionne. La société de gestion — Perial, Primonial, Paref et les autres — perçoit des frais de gestion annuels sur les loyers, des frais d’acquisition sur les immeubles achetés, et une commission de souscription à chaque nouvelle entrée. Le conseiller en gestion de patrimoine (CGP) ou le courtier en ligne qui vous a vendu les parts perçoit une rétrocommission aussi appelée rétrocession qui représente généralement les deux tiers des frais de souscription, soit environ 5 à 8 % de votre investissement. Payée une fois, à la souscription, elle ne dépend pas de la performance future du placement. Le conseiller est rémunéré que la SCPI performe ou non.

Cette structure crée un conflit d’intérêts structurel que la réglementation encadre mais ne supprime pas. Le conseiller a un intérêt financier direct à la souscription, pas à la performance. Pour qu’il vous recommande de ne pas souscrire, ou de sortir d’une SCPI en difficulté, il doit renoncer à sa commission ou accepter de ne pas en percevoir une nouvelle. C’est humainement et commercialement difficile.

Certaines SCPI dites “sans frais de souscription” ont émergé ces dernières années (Iroko Zen, Remake Live, Upeka, Mistral Sélection…) et brisent partiellement ce modèle. Mais elles restent minoritaires dans la collecte globale, et leurs frais de gestion sont souvent compensateurs.

✅ La SCPI reste-t-elle un outil valide ?

Oui, à condition d’y entrer les yeux ouverts. La SCPI est un outil de diversification immobilière accessible, qui permet d’investir dans l’immobilier professionnel avec des tickets d’entrée modestes, de mutualiser les risques locatifs, et de déléguer la gestion. Pour un investisseur patient, avec un horizon de 8 à 10 ans minimum, dans une SCPI de qualité, bien gérée, à la stratégie cohérente et aux frais transparents, le placement peut être pertinent.

Mais une SCPI n’est ni un livret A, ni un produit sans risque. Ce n’est pas un placement liquide. Ce n’est pas une garantie de capital. Et le rendement affiché n’est pas le rendement net dans votre poche après impôts et frais.

📌 Ce qu’il faut retenir

Une SCPI n’est pas une pyramide de Ponzi les actifs existent, les loyers sont réels. Mais son mécanisme de liquidité en capital variable repose sur l’afflux continu de nouveaux souscripteurs.

Quand cet afflux s’arrête, comme chez Perial en février 2026, les épargnants qui voulaient sortir se retrouvent bloqués parfois avec une valeur de part en baisse de 15 à 20 % par rapport à leur prix d’entrée.

Entre-temps, la chaîne de distribution a été rémunérée. Seul l’investisseur porte le risque. Ce n’est pas une arnaque. C’est la réalité d’un marché que l’on vous a rarement décrit ainsi.

Sources : Perial Asset Management (communiqué officiel 25 février 2026), Le Monde (11 février 2026), ASPIM données T4 2025, Portail-SCPI, SCPI-Lab, Alpha Conseils, CORUM L’Épargne, Valority.