SCPI : tout comprendre avant d’investir

Ce que c’est, comment ça marche, et surtout ce que personne ne vous dit vraiment — pour investir en connaissance de cause.

🔎 D’abord, les bases : qu’est-ce qu’une SCPI ?

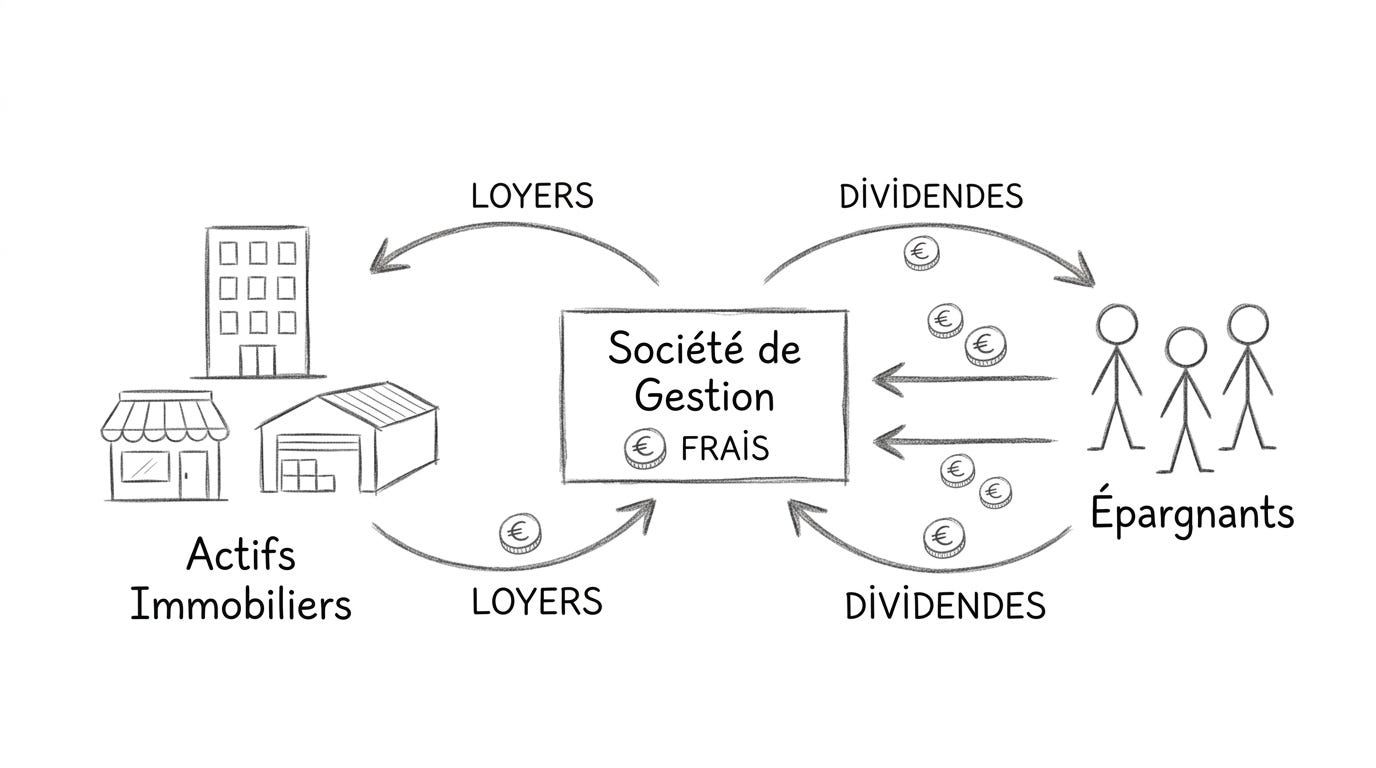

Une Société Civile de Placement Immobilier est un véhicule d’investissement collectif qui permet à des particuliers d’investir dans l’immobilier professionnel bureaux, commerces, entrepôts logistiques, établissements de santé, hôtels sans acheter directement un bien. Concrètement, vous achetez des parts d’une SCPI, comme vous achèteriez des actions d’une entreprise. En échange, vous percevez chaque trimestre une quote-part des loyers encaissés par la SCPI sur son parc immobilier, proportionnellement au nombre de parts détenues.

Une société de gestion agréée par l’AMF pilote l’ensemble : elle sélectionne les actifs, négocie les baux, gère les travaux, arbitre les ventes, et distribue les revenus. En tant qu’associé, vous êtes passif. C’est précisément l’attrait du produit : de l’immobilier sans les contraintes de la gestion directe. Ticket d’entrée modeste, mutualisation du risque locatif sur des dizaines voire centaines d’immeubles, rendements historiquement autour de 4 à 5 % brut par an. Sur le papier, c’est séduisant. Dans la réalité, c’est plus nuancé.

💶 Le prix auquel vous achetez : la question que tout le monde néglige

C’est le premier point que les investisseurs ignorent presque systématiquement, et pourtant c’est le plus structurant : achetez-vous au juste prix ?

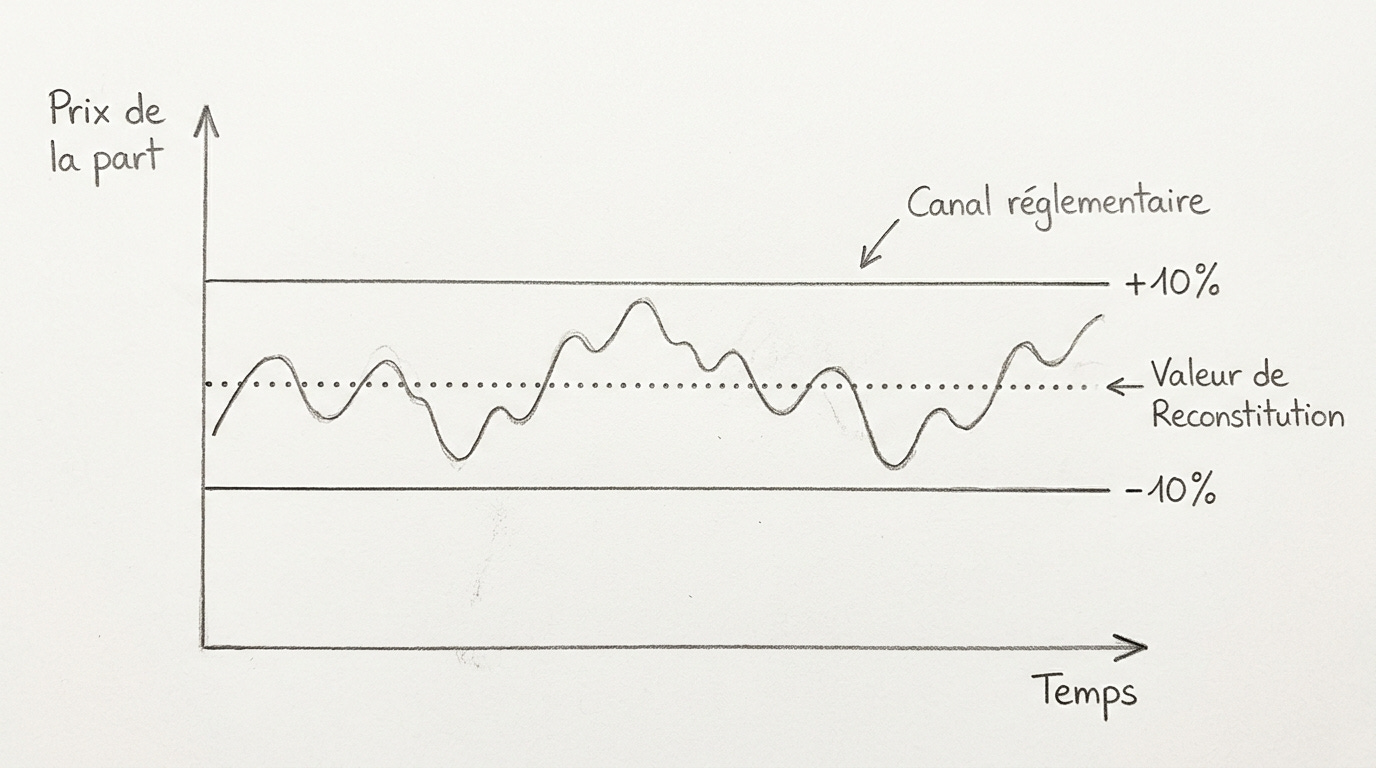

La réglementation prévoit que chaque SCPI doit faire expertiser son patrimoine immobilier au minimum deux fois par an par des experts indépendants, afin d’établir deux valeurs fondamentales. La valeur de réalisation correspond à la valeur vénale des actifs immobiliers détenus — ce que la SCPI obtiendrait si elle vendait tout son patrimoine aujourd’hui. La valeur de reconstitution va plus loin : elle intègre la valeur de réalisation et y ajoute tous les frais nécessaires pour reconstituer le patrimoine à l’identique frais d’acquisition, droits d’enregistrement, commissions.

La règle AMF est précise : le prix de souscription ne peut s’écarter de plus de 10 % de la valeur de reconstitution, à la hausse comme à la baisse. Tout écart supérieur à ce seuil doit être justifié auprès du régulateur.

Cela peut sembler rassurant. Mais réfléchissons une seconde : c’est la société de gestion elle-même qui mandate les experts. Elle choisit le cabinet, le rémunère, et travaille avec lui année après année. L’expert est théoriquement indépendant juridiquement, il l’est mais la question de l’indépendance effective mérite d’être posée. Dans l’immobilier d’entreprise, les valorisations sont des exercices complexes qui reposent sur des hypothèses de taux de capitalisation, d’occupation future et de reversions locatives. Deux experts compétents et honnêtes peuvent produire des valeurs qui diffèrent de 15 à 20 % sur un même actif. La marge d’interprétation est réelle, et la société de gestion n’est pas neutre dans la relation.

Ce que cela signifie concrètement pour vous : lorsque vous souscrivez des parts à, disons, 1 000 € la part, la réglementation vous garantit que ce prix s’inscrit dans une fourchette entre 900 et 1 100 € par rapport à la valeur d’expertise.

Vous êtes en théorie “au prix”. Mais si le marché immobilier se retourne comme en 2022-2024 avec la remontée brutale des taux et que les valorisations des experts baissent, le prix de votre part baisse avec elles. Et vous sortez en perte.

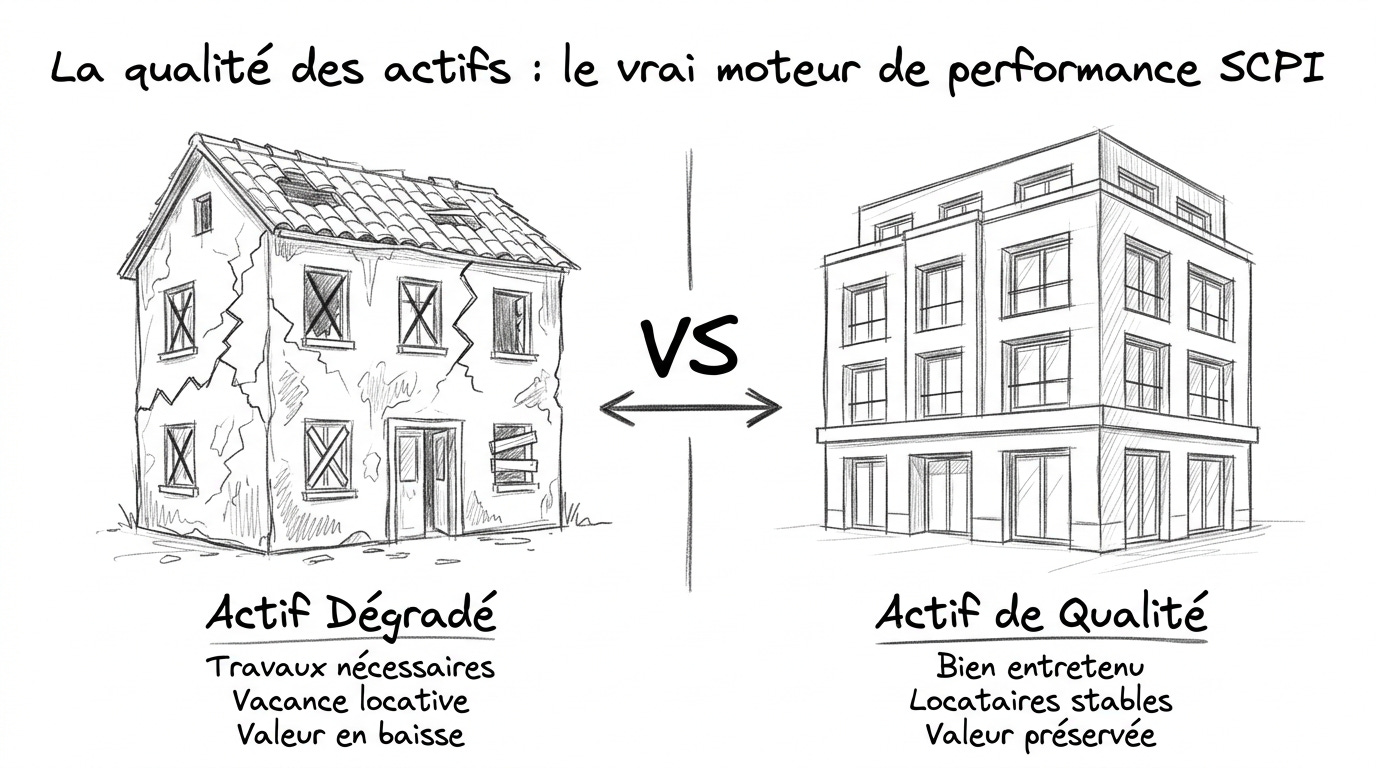

🏗️ La qualité des actifs : le vrai sujet que tout le monde évite

Tout le monde parle du rendement. Beaucoup parlent des frais. Presque personne ne parle de la qualité intrinsèque des actifs, qui est pourtant la clé de voûte de tout investissement immobilier.

Une SCPI, c’est avant tout un portefeuille d’immeubles.

La vraie question à se poser est celle-ci : dans quoi investissez-vous réellement, et quels sont les risques associés ?

Voici quelques exemples concrets.

Une SCPI fortement exposée aux bureaux en Île-de-France a subi de plein fouet la double peine de la montée du télétravail et de la hausse des taux d’actualisation ce qui explique les baisses de valeur de -15 à -25 % observées sur plusieurs grandes SCPI entre 2023 et 2024.

Une SCPI exposée à l’hôtellerie a failli disparaître pendant la crise Covid.

Une SCPI investie en commerce de périphérie est exposée à la désaffection des zones commerciales et à la montée du e-commerce.

À l’inverse, une SCPI investie en immobilier de santé (cliniques, maisons de retraite, cabinets médicaux) bénéficie d’une demande structurelle et de baux longs signés par des exploitants solides.

Une SCPI diversifiée géographiquement en Europe dilue le risque de marché national.

La duration des baux est un indicateur fondamental que peu d’investisseurs regardent.

Un immeuble loué sur un bail ferme de 9 ans à un locataire de premier rang vaut infiniment plus, en termes de sécurité, qu’un immeuble dont le bail arrive à échéance dans 18 mois.

La WALB — Weighted Average Lease Break, durée résiduelle moyenne des baux jusqu’à la prochaine option de sortie du locataire figure dans les rapports annuels. C’est un indicateur à lire systématiquement.

Autrement dit : un rendement affiché de 6 % sur des actifs de mauvaise qualité ou fortement exposés vaut moins qu’un rendement de 4,5 % sur un patrimoine solide, bien loué, avec des baux longs.

Le rendement est une conséquence de la qualité des actifs et de la politique de distribution. Ce n’est pas un point de départ d’analyse.

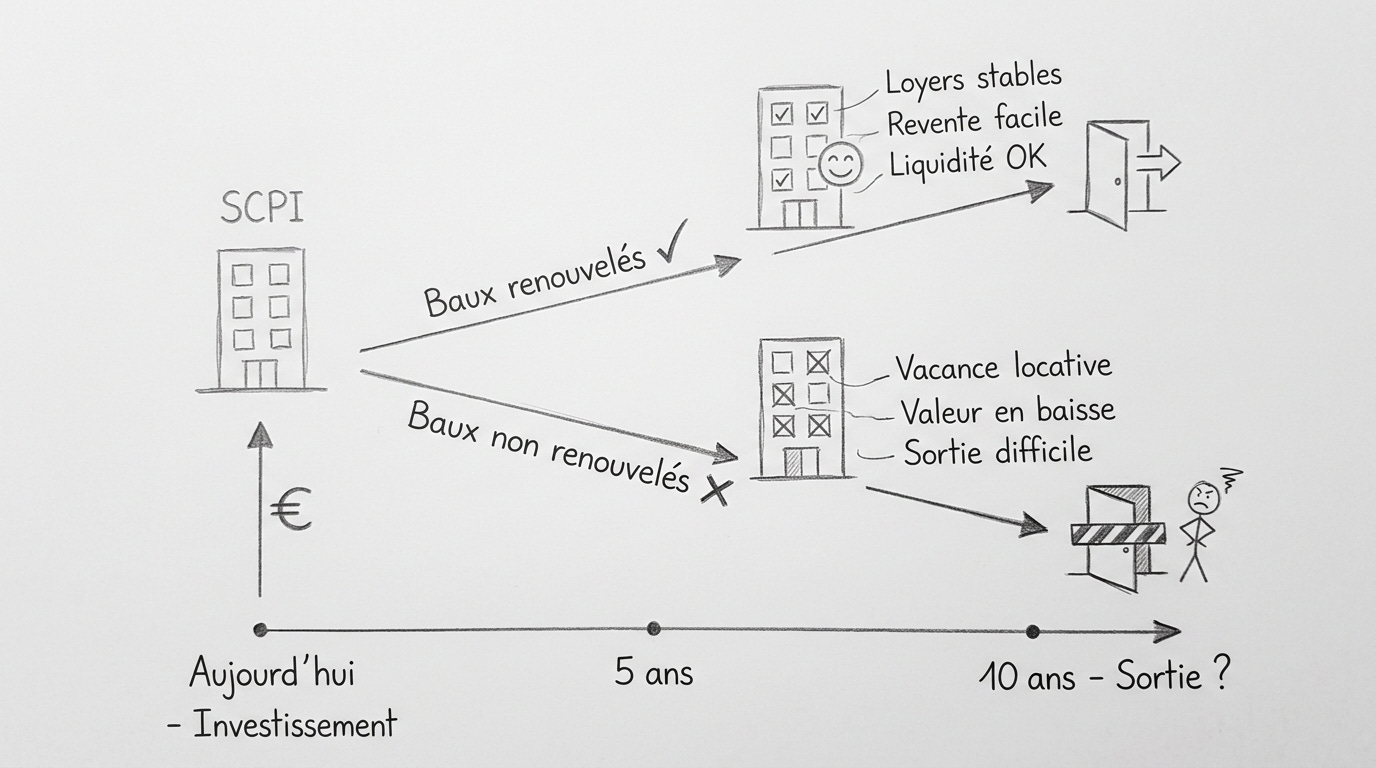

🚪 La sortie : y pensez-vous avant d’entrer ?

Voici la règle d’or de tout investissement, systématiquement ignorée dans le cas des SCPI : avant d’acheter, imaginez le pire scénario de sortie.

Que se passe-t-il si vous avez besoin de récupérer votre capital dans deux ans ? Dans cinq ans ? En urgence ?

Il existe deux types de SCPI, avec des mécanismes de liquidité radicalement différents.

Dans une SCPI à capital variable la grande majorité du marché la liquidité repose sur un principe simple : votre vendeur entre et un nouvel acheteur sort. Si la collecte ralentit ou s’arrête, vous ne pouvez plus sortir. C’est exactement ce qui s’est produit chez Perial, Novapierre Résidentiel, Ficommerce Proximité et plusieurs autres en 2025-2026 : la file d’attente de retraits s’est allongée jusqu’à rendre la sortie impossible aux conditions normales.

Dans une SCPI à capital fixe, les parts s’échangent sur un marché secondaire organisé, avec des cours qui fluctuent librement selon l’offre et la demande. La liquidité n’est pas garantie non plus, mais au moins le mécanisme est transparent et le prix de marché est connu en temps réel.

Ce qu’il faut garder en tête : une SCPI est un placement à horizon de 8 à 10 ans minimum. Ce n’est pas une recommandation marketing. C’est une réalité structurelle. Les frais de souscription (8 à 12 %) ne sont amortis qu’après plusieurs années de rendement positif.

Sortir tôt, c’est sortir en perte quasi-certaine.

Sortir en urgence dans un marché difficile, c’est parfois impossible pendant des mois.

Si vous pouvez avoir besoin de cet argent à court ou moyen terme, ne souscrivez pas de SCPI à capital variable.

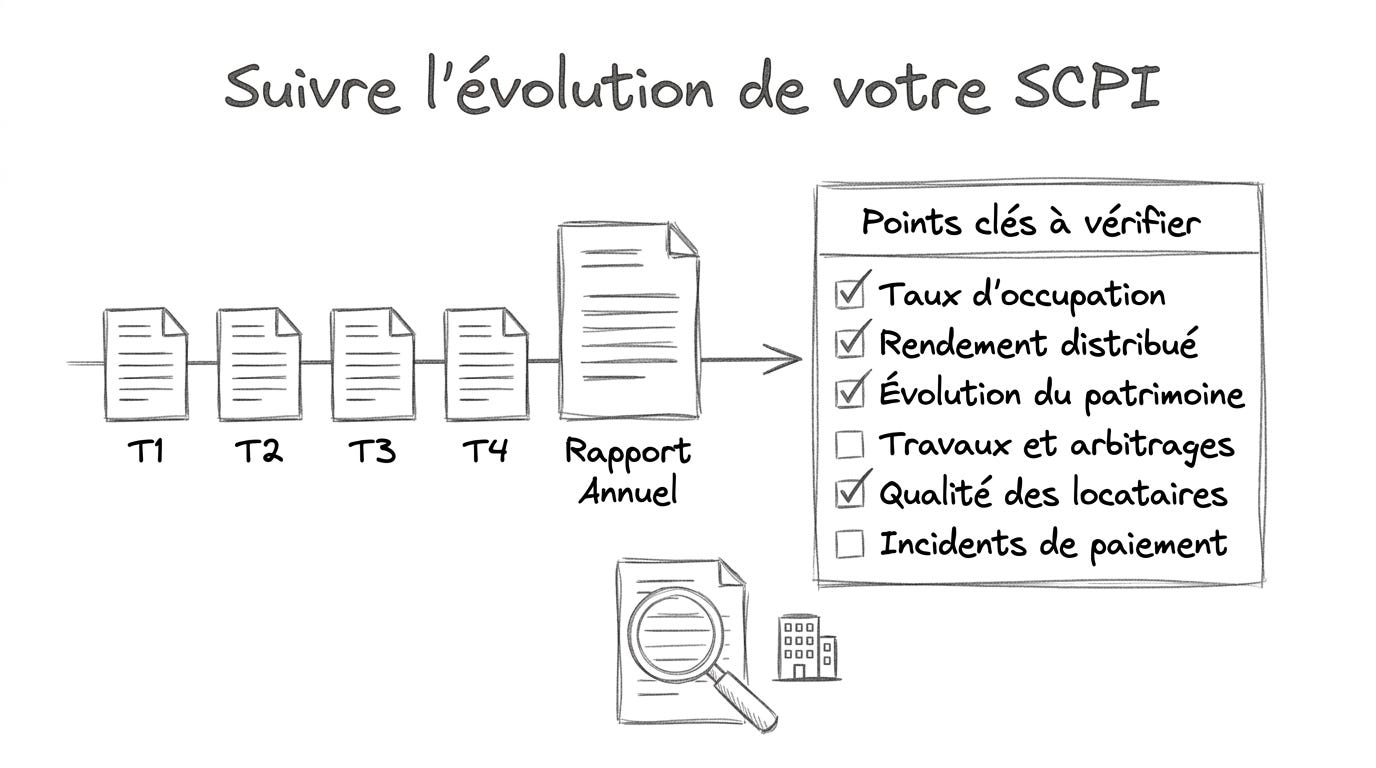

📋 Suivre son investissement : la discipline que personne ne pratique

C’est probablement le point le plus important, et le plus négligé. Un investissement dans une SCPI le jour de votre souscription n’est pas le même investissement cinq ans plus tard.

Le patrimoine évolue, les locataires changent, des immeubles sont vendus ou acquis, la géographie du portefeuille se transforme, les équipes dirigeantes tournent, la stratégie peut dériver

.

Chaque SCPI publie un bulletin trimestriel d’information et un rapport annuel. Ce sont des documents publics, souvent téléchargeables sur le site de la société de gestion ou des plateformes de référence. Ils contiennent des informations capitales que trop peu d’associés lisent. Voici les indicateurs à surveiller absolument.

Le Taux d’Occupation Financier (TOF) est l’indicateur le plus immédiatement lisible : il mesure la part des loyers effectivement perçus rapportée aux loyers théoriques si tout le patrimoine était loué à 100 %. Un TOF inférieur à 85 % est un signal d’alerte sérieux. Un TOF en baisse régulière trimestre après trimestre est un signal encore plus préoccupant.

La durée résiduelle des baux (WALB) vous dit combien de temps les locataires sont engagés : une WALB courte signifie un risque de vacance élevé à horizon proche. La liste des actifs et leur évolution vous permet de vérifier que la stratégie promise lors de votre souscription est effectivement mise en œuvre, et que la société de gestion n’a pas opéré de glissement vers des actifs plus risqués pour soutenir le rendement.

Enfin, l’évolution du Report à Nouveau (RAN) cette réserve que la SCPI constitue en prélevant une partie des loyers perçus est un indicateur de la santé financière à long terme et de la capacité à maintenir les distributions en cas de coup dur.

Ce suivi régulier ne prend pas plus de trente minutes par trimestre. Il vous permet de détecter une dégradation bien avant qu’elle ne devienne une crise, et de prendre des décisions éclairées : maintenir, renforcer, ou chercher à sortir pendant que le marché secondaire le permet encore.

📌 Ce qu’il faut toujours garder à l’esprit

La SCPI est un outil d’investissement immobilier légitime, encadré, potentiellement utile dans une stratégie patrimoniale diversifiée. Mais elle n’est ni simple, ni sans risque, ni passive au sens où l’entendent la plupart de ceux qui y souscrivent. Voici ce que vous devez avoir en tête avant de signer quoi que ce soit.

Premièrement, le prix auquel vous achetez est validé par des experts mandatés par la société de gestion elle-même : c’est réglementé, ce n’est pas nécessairement neutre.

Deuxièmement, la qualité des actifs et la durée des baux priment sur le rendement affiché : un bon rendement sur de mauvais actifs est une bombe à retardement.

Troisièmement, la sortie n’est jamais garantie dans une SCPI à capital variable : prévoyez toujours le scénario où vous ne pouvez pas récupérer votre argent pendant deux à trois ans.

Quatrièmement, lisez vos bulletins trimestriels et rapports annuels : c’est votre seul outil de surveillance réelle, et c’est votre droit d’associé.

Et cinquièmement, votre conseiller, votre courtier, votre CGP aussi compétent et bienveillant soit-il a touché une commission à la souscription. Il sera naturellement peu enclin à vous recommander de sortir.

La décision finale vous appartient. L’information pour la prendre, aussi.

Sources : AMF (réglementation SCPI, valeur de reconstitution), Sofidy, France SCPI, Portail-SCPI, Linxea, MoneyVox (TOF), CORUM L’Épargne (guide SCPI), ASPIM.