SCPI Transitions Europe : Analyse d’une Étoile Montante.

Taux de distribution de 7,60 %, TOF à 98 %, zéro endettement et 1,1 Md€ de capitalisation : décryptage complet de la SCPI phare d’Arkéa REIM

Une SCPI à 7,60 % sans un euro de dette : trop beau pour être vrai ?

Trois ans après son lancement, Transitions Europe affiche une Performance Globale Annuelle (PGA) de 8,60 % en 2025, composée d’un taux de distribution brut de 7,60 % et d’une revalorisation de +1 % du prix de part. Dans un marché où le taux de distribution moyen des SCPI s’établit à 4,91 % selon l’ASPIM, ce résultat place la SCPI d’Arkéa REIM nettement au-dessus de la mêlée et ce, pour la troisième année consécutive.

Attention, comme pour de nombreuses SCPI, l’indicateur synthétique de risque me semble sous-évalué. Je rappelle qu’on investit sur des actifs immobiliers...

Pilotée par une jeune société de gestion adossée au groupe Crédit Mutuel Arkéa, Transitions Europe investit exclusivement en Europe hors France dans un patrimoine diversifié bureaux, commerces, logistique, life science, hôtellerie réparti sur sept pays.

Labellisée ISR, la SCPI a franchi le cap symbolique du milliard d’euros de capitalisation au second semestre 2025, portée par une collecte annuelle record de 560 M€. Son particularisme le plus frappant : un taux d’endettement de 0 %, rarissime dans l’univers des SCPI.

Passons au crible ses fondamentaux, ses chiffres-clés et les points que tout investisseur devrait examiner avant de souscrire.

1. La société de gestion : Arkéa REIM

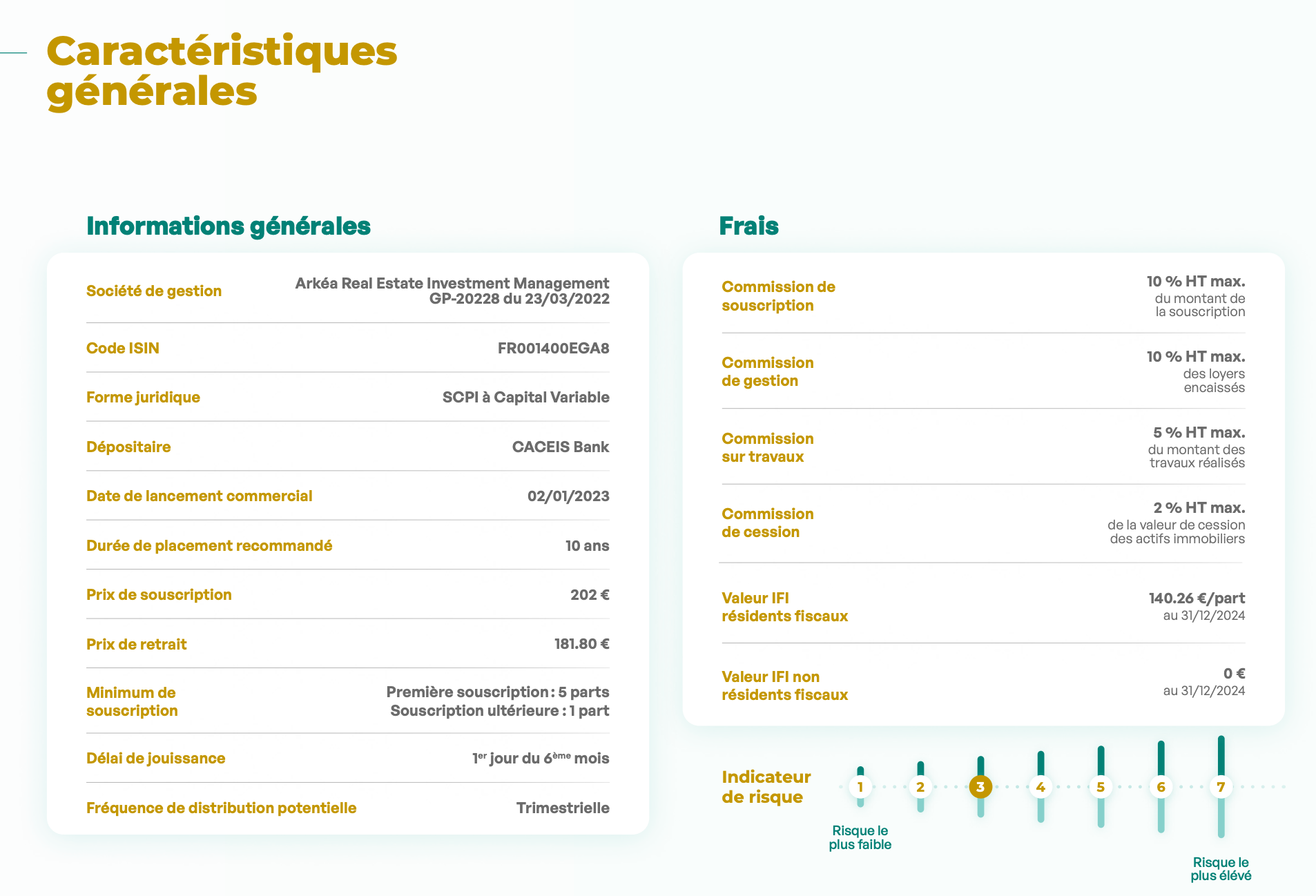

Arkéa Real Estate Investment Management (Arkéa REIM) est une société de gestion de portefeuille créée en 2022, filiale du groupe Crédit Mutuel Arkéa via sa branche Arkéa Investment Services. Elle a obtenu l’agrément AMF n° GP-20228 le 23 mars 2022, quelques mois seulement avant le lancement commercial de sa première SCPI.

Bien que jeune, Arkéa REIM ne partait pas de zéro. Son équipe fondatrice rassemble des professionnels expérimentés issus de grands acteurs de l’immobilier institutionnel (LaSalle IM, GE Capital Real Estate, EY). Le directeur général, Yann Videcoq, dispose d’un parcours éprouvé en acquisition et financement paneuropéen.

La société de gestion a connu une croissance fulgurante, franchissant le milliard d’euros d’encours dès juin 2023 et atteignant environ 3,2 milliards d’euros d’encours sous gestion à fin août 2025 selon les données disponibles.

Arkéa REIM gère actuellement deux SCPI : Transitions Europe, vaisseau amiral lancé fin 2022, et MomenTime, SCPI à stratégie plus opportuniste lancée début 2025. L’adossement au Crédit Mutuel Arkéa, groupe mutualiste solide ayant dégagé un résultat net de 450 M€ en 2025, confère à la société de gestion un ancrage capitalistique rassurant.

En revanche, il convient de noter que ce track record reste court trois ans d’existence seulement et que la société n’a pas encore été confrontée à un cycle immobilier véritablement adverse dans la gestion de ses propres véhicules.

La transparence de la communication d’Arkéa REIM est en revanche un point fort : bulletins semestriels détaillés, données chiffrées accessibles, éditos circonstanciés du fund manager.

2. Présentation de la SCPI

Transitions Europe est une SCPI à capital variable, classée diversifiée, créée le 16 novembre 2022 et ayant obtenu le visa AMF n° 22-17 le 20 septembre 2022. Son code ISIN est FR001400EGA8. Elle est labellisée ISR (Investissement Socialement Responsable), label renouvelé en 2025 après un premier cycle de labellisation.

La stratégie d’investissement repose sur la constitution d’un patrimoine européen diversifié, adapté aux grandes transitions de l’immobilier économiques, technologiques, sociétales et environnementales. La SCPI cible des actifs d’immobilier d’entreprise de toute nature (bureaux, commerces, logistique, life science, hôtellerie, éducation) situés exclusivement dans les pays de l’Union Européenne hors France.

L’objectif de PGA sur 10 ans (non garanti) est fixé à 6 %, un seuil systématiquement dépassé depuis le lancement.

La capitalisation de Transitions Europe a atteint 1,1 milliard d’euros au 31 décembre 2025, un seuil symbolique franchi en à peine trois ans d’existence. La collecte nette annuelle 2025 s’est élevée à 560 M€, positionnant Transitions Europe parmi les toutes premières SCPI du marché en termes de collecte, après avoir déjà réalisé la meilleure collecte 2024 toutes SCPI confondues avec 430 M€. Le nombre d’associés a atteint 29 630 à fin 2025, en progression de +15 616 sur l’exercice, pour un ticket moyen de 37 144 €. La part d’investisseurs institutionnels reste marginale à 1,10 % de la capitalisation.

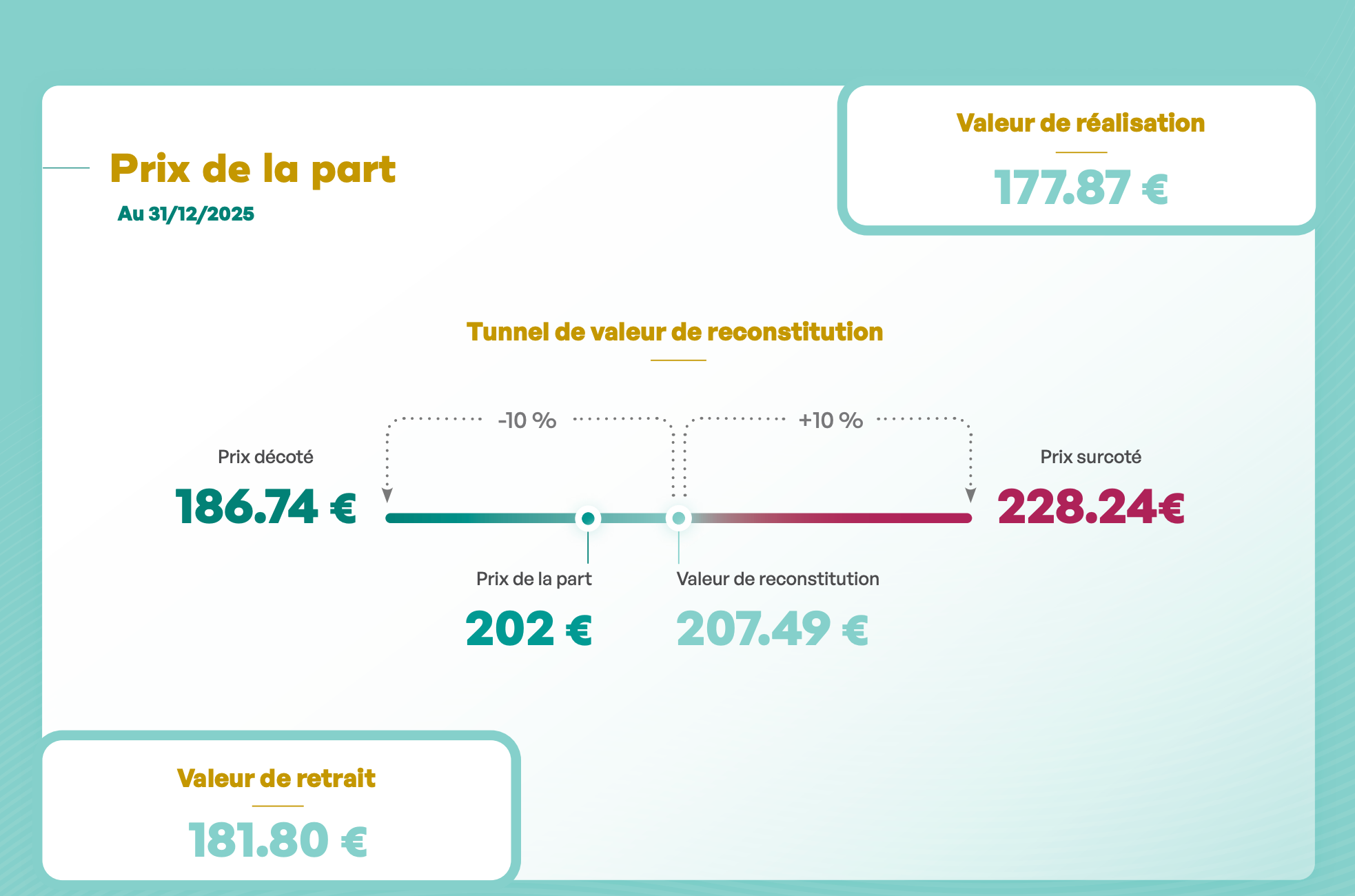

Le prix de souscription a été revalorisé le 1er décembre 2025 de 200 € à 202 € par part, soit une hausse de +1 %.

La valeur de retrait s’établit à 181,80 €.

Le minimum de première souscription est de 5 parts, soit 1 010 €.

Le délai de jouissance est fixé au 1er jour du 6ème mois suivant la souscription. La liquidité est actuellement parfaitement assurée : aucune part en attente de retrait au 31 décembre 2025, avec des retraits restés anecdotiques tout au long de l’exercice (4 922 parts retirées au S2 2025 contre 1 440 708 parts souscrites).

3. Le patrimoine immobilier

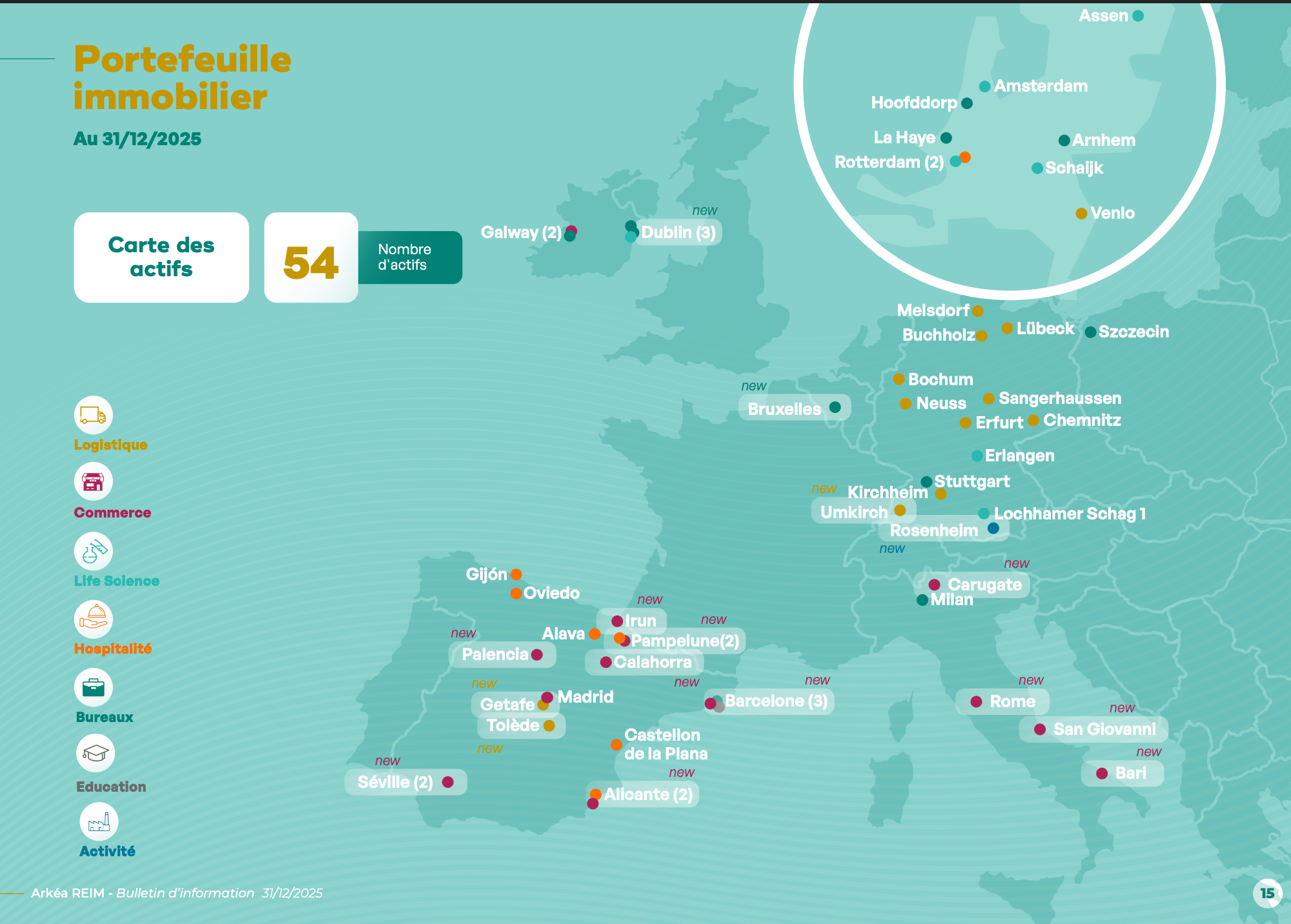

Le portefeuille de Transitions Europe comptait 54 actifs au 31 décembre 2025, représentant une surface totale de 479 555 m², répartis dans 7 pays européens.

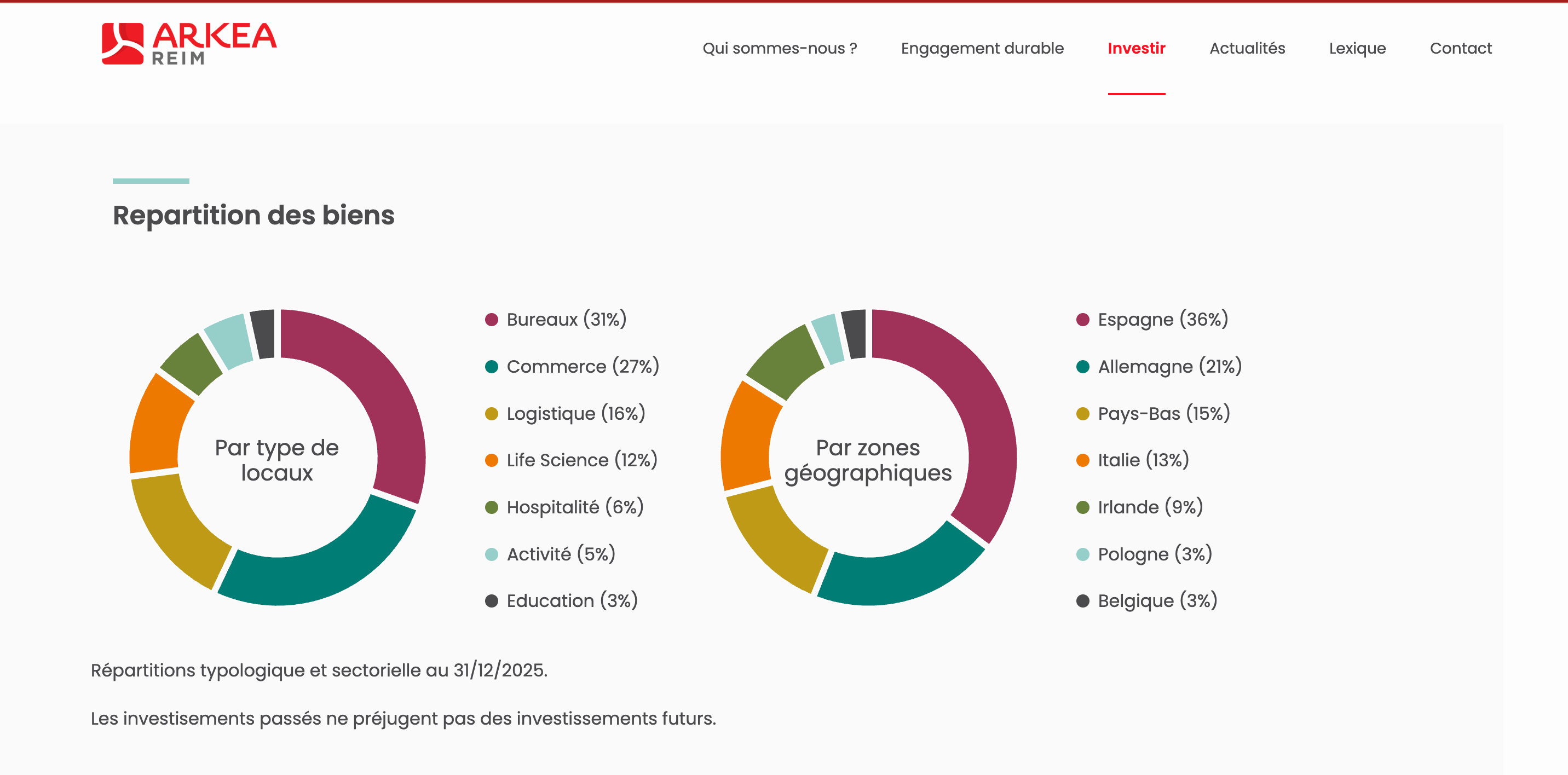

La répartition typologique (en pourcentage de la valeur d’expertise hors droits) témoigne d’une diversification effective : les bureaux représentent 31 % du patrimoine, les commerces 27 %, la logistique 16 %, le life science 12 %, l’hospitalité 6 %, les locaux d’activité 5 % et l’éducation 3 %. La société de gestion indique que la poche bureaux devrait se stabiliser entre 30 % et 40 % du patrimoine à moyen terme. L’exposition aux segments life science et logistique, porteurs de tendances structurelles favorables, constitue un élément de différenciation appréciable.

Géographiquement, l’Espagne domine avec 36 % du patrimoine, suivie de l’Allemagne à 21 %, des Pays-Bas à 15 %, de l’Italie à 13 %, de l’Irlande à 9 %, de la Pologne à 3 % et de la Belgique à 3 %.

L’année 2025 a marqué les premières implantations en Belgique (bureaux à Bruxelles, quartier européen, 33 M€) et en Italie (portefeuille Leroy Merlin, 54 M€ pour 4 commerces).

Cette diversification géographique, concentrée en zone euro, offre un avantage fiscal notable puisque la fiscalité sur les revenus immobiliers étrangers est acquittée directement par la SCPI dans les pays sources, évitant la double imposition pour les associés résidents français.

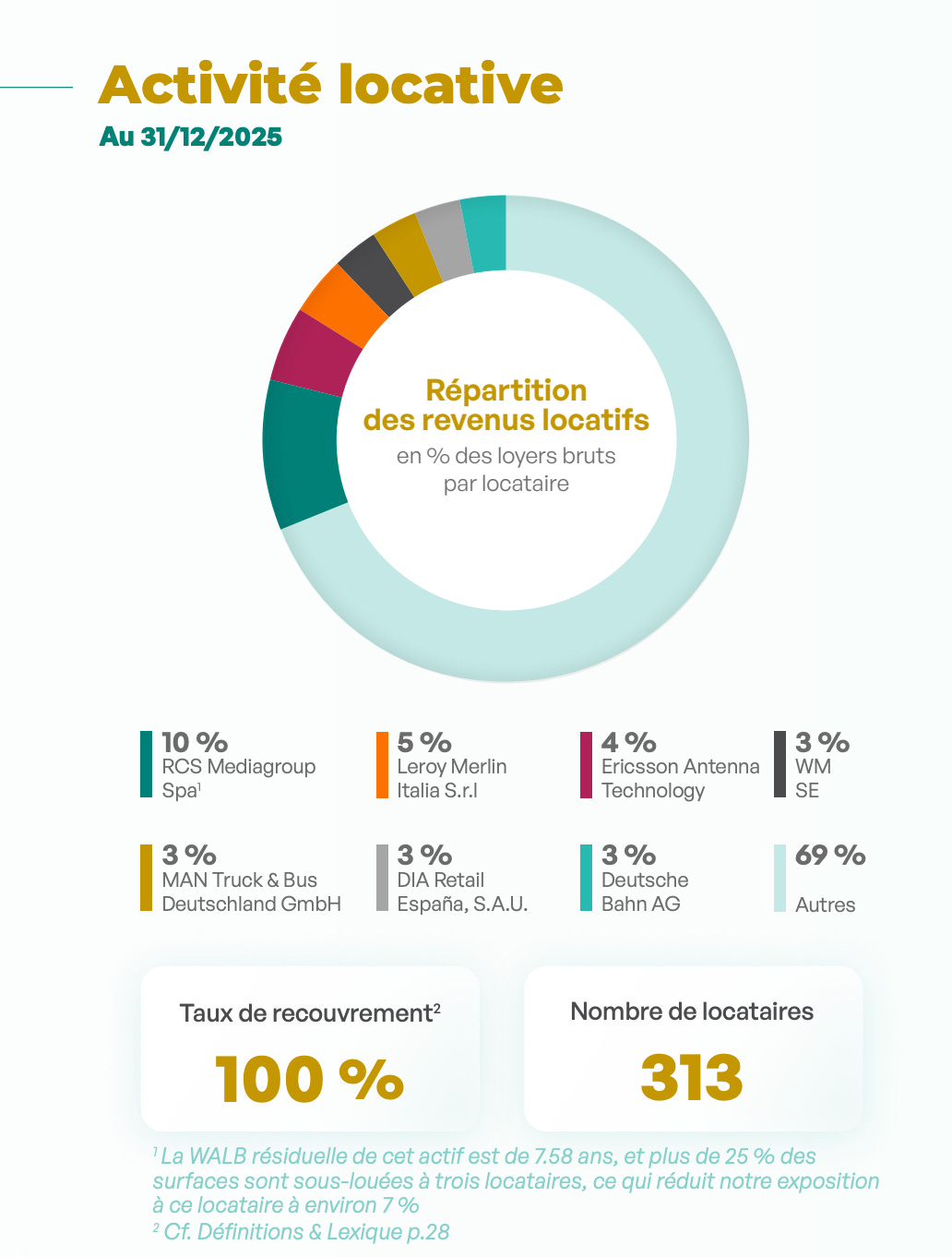

La qualité locative est solide. La SCPI compte 313 locataires au 31 décembre 2025. Le premier locataire, RCS Mediagroup Spa, représente 10 % des revenus locatifs bruts, mais Arkéa REIM précise que la WALB résiduelle de cet actif est de 7,58 ans et que plus de 25 % des surfaces sont sous-louées, réduisant l’exposition effective à environ 7 %.

Suivent Leroy Merlin Italia (5 %), Ericsson Antenna Technology (4 %), WM SE (3 %), MAN Truck & Bus (3 %), DIA Retail España (3 %) et Deutsche Bahn (3 %). Le taux de recouvrement atteint 100 %.

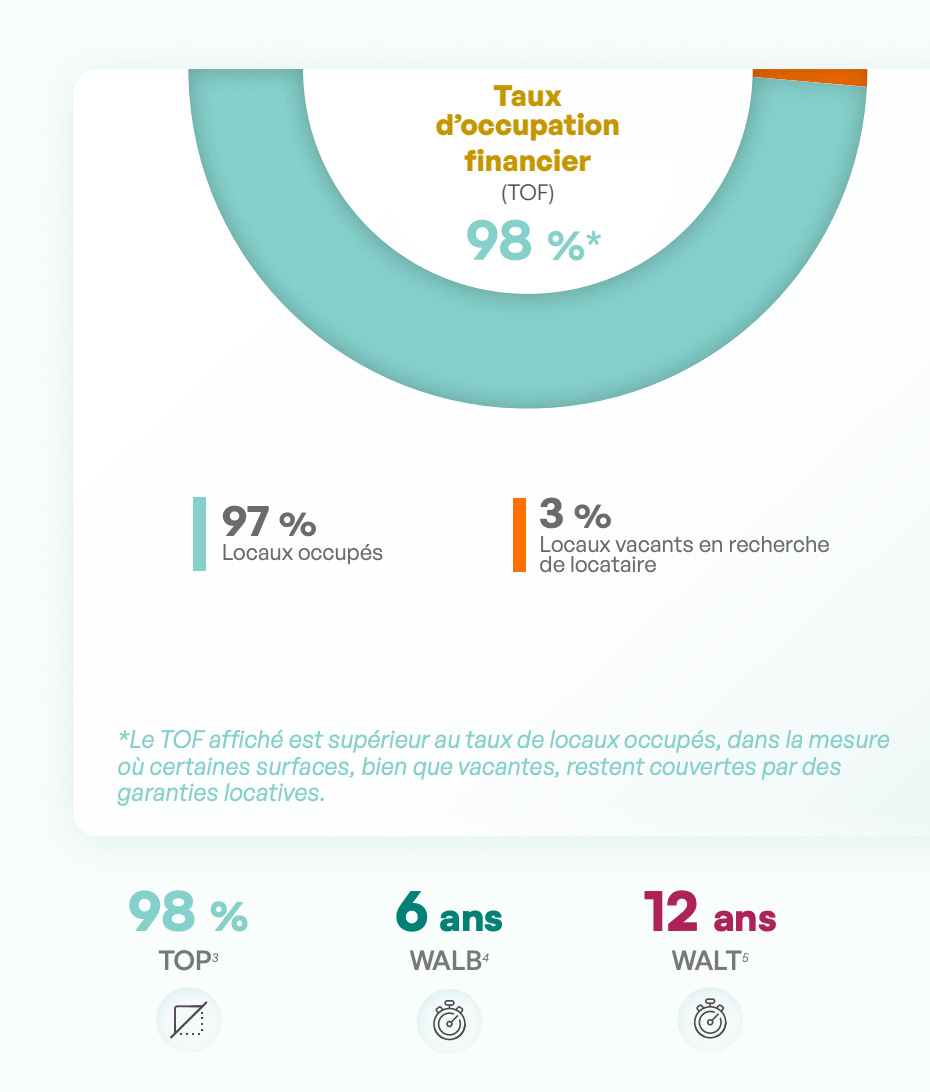

La WALB (durée résiduelle ferme des baux) s’établit à 6 ans et la WALT (durée résiduelle totale) à 12 ans, offrant une bonne visibilité sur les revenus futurs. On note toutefois que la WALB a diminué trimestre après trimestre en 2025 (de 7,4 ans au T1 à 6 ans au T4), un effet mécanique lié aux acquisitions récentes comportant des durées résiduelles fermes parfois courtes (certains actifs commerciaux autour de 4 ans de WALB). Cette tendance mérite un suivi attentif.

Un indicateur mérite une attention particulière : la WALB (durée résiduelle ferme des baux). Celle de Transitions Europe est passée de 8,9 ans au T3 2024 à 6 ans au T4 2025. Si ce raccourcissement se poursuit, cela signifie qu’une part croissante des baux arrivera à échéance dans un horizon relativement proche. Or, le renouvellement d’un bail est un moment charnière : il expose la SCPI au risque de renégociation à la baisse des loyers, de vacance temporaire, voire de travaux de repositionnement coûteux surtout si les acquisitions initiales ont été réalisées à des rendements élevés qui ne reflètent pas la valeur locative de marché à long terme.

C’est d’ailleurs une dynamique bien connue des SCPI de nouvelle génération. Les premières années, le rendement servi bénéficie de conditions d’acquisition favorables : des actifs achetés en cycle bas, avec des taux de rendement acte en mains supérieurs à la moyenne. Ce « rendement d’amorçage » est structurellement difficile à reproduire lors des renouvellements de baux ou des relocations, lorsque les loyers se réalignent sur les conditions de marché. Certains investisseurs avertis en tirent une stratégie : capter la phase de rendement élevé d’une jeune SCPI, puis arbitrer vers un autre véhicule récemment lancé offrant à son tour ce même avantage de cycle.

En 2025, Transitions Europe a acquis 25 actifs pour un montant total de près de 488 M€, avec un taux de rendement acte en mains moyen de 7,34 %.

Le délai moyen d’investissement de la collecte s’est établi à 3,2 mois, témoignant d’une capacité de déploiement efficace.

Les acquisitions du second semestre (376 M€ sur 19 actifs) ont affiché un rendement AEM de 6,82 %. À la clôture, 7 actifs supplémentaires étaient sous exclusivité pour un volume de 181 M€, ce qui assure un pipeline d’investissement pour début 2026.

Aucune cession n’a été réalisée à ce jour, la SCPI étant encore en phase de constitution active de son patrimoine.

4. Performance et indicateurs financiers

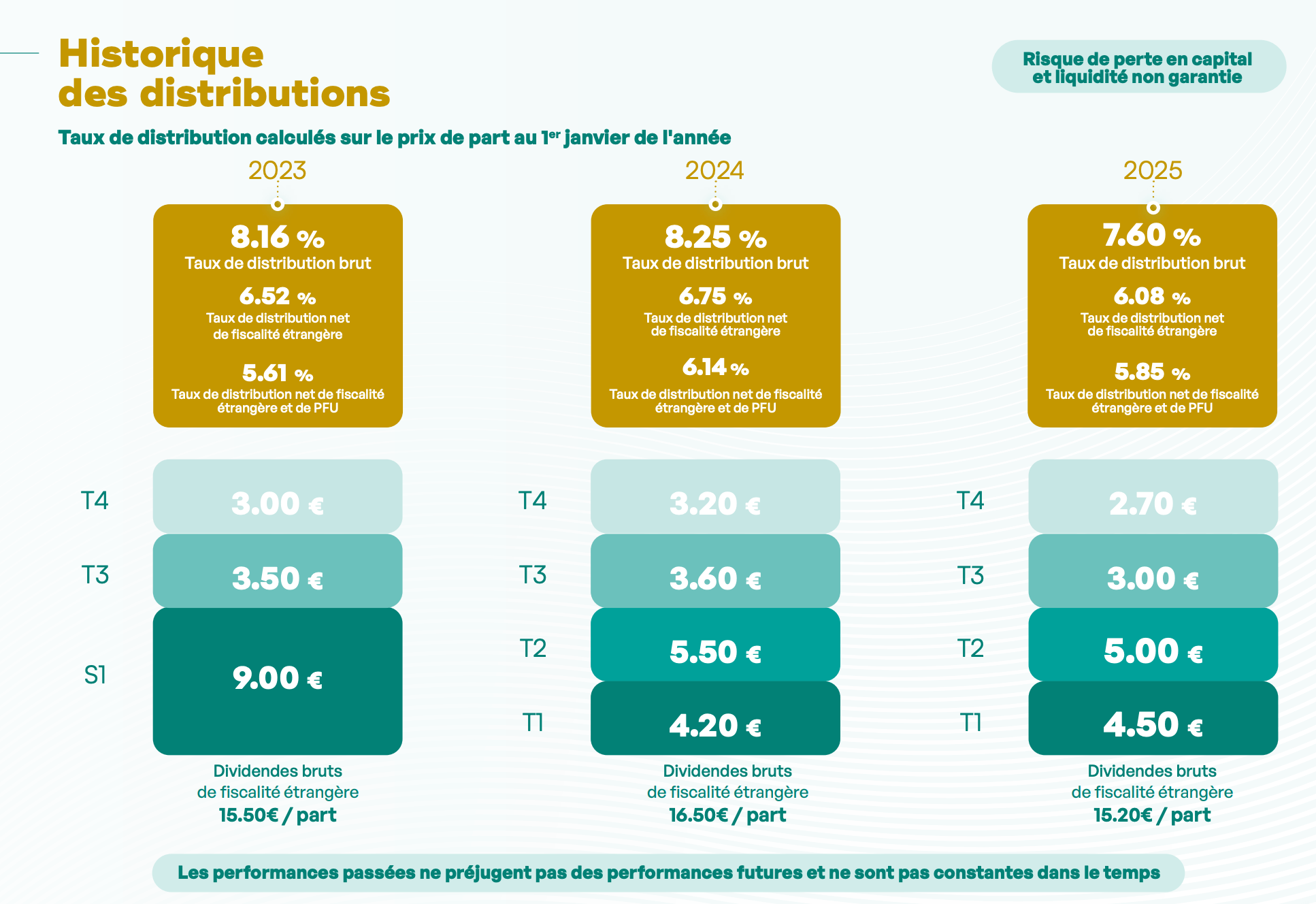

Le taux de distribution (TD) brut 2025 s’établit à 7,60 %, calculé sur un prix de part de 200 € au 1er janvier 2025.

Ce niveau est nettement supérieur à la moyenne du marché SCPI de 4,91 % publiée par l’ASPIM pour 2025 et se situe même au-dessus de la moyenne des SCPI diversifiées (6 %).

L’historique sur trois ans montre un taux de distribution de 8,16 % en 2023, 8,25 % en 2024 et 7,60 % en 2025.

La légère baisse observée en 2025 est cohérente avec la montée en puissance du patrimoine et la normalisation progressive à mesure que la SCPI gagne en maturité. Le TD net de fiscalité étrangère ressort à 6,08 % et le TD net de fiscalité étrangère et de PFU à 5,85 %.

Le taux de distribution brut de Transitions Europe s’inscrit en baisse progressive depuis son lancement : 8,16 % en 2023, 8,25 % en 2024, puis 7,60 % en 2025. Cette érosion, bien que partiellement compensée par la revalorisation du prix de part, reflète la normalisation inévitable d’une jeune SCPI dont le patrimoine gagne en maturité.

Les rendements d’acquisition exceptionnels des premières années laissent mécaniquement place à des performances plus représentatives de la capacité distributive réelle du portefeuille.

Ce phénomène, classique dans le cycle de vie d’une SCPI de nouvelle génération, appelle une vigilance accrue sur les exercices à venir. L’objectif de PGA 2026 fixé à 7 % par Arkéa REIM confirme d’ailleurs cette trajectoire de convergence vers un régime de croisière plus modéré.

Le taux d’occupation financier (TOF) atteint 98 % au 31 décembre 2025, un niveau excellent. Le taux d’occupation physique (TOP) s’élève à 98 % également, avec seulement 3 % de locaux vacants en recherche de locataire, l’écart étant comblé par des garanties locatives couvrant certaines surfaces vacantes. Ce TOF élevé est cohérent avec la jeunesse du patrimoine, constitué d’acquisitions récentes avec locataires en place, mais il reste très satisfaisant. On observe une légère érosion progressive depuis le 100 % du T4 2024, tendance à surveiller dans les trimestres à venir.

Le prix de souscription de 202 € est à comparer à la valeur de reconstitution de 207,49 € par part, soit une décote de -2,65 %. Ce positionnement est favorable aux nouveaux souscripteurs, qui acquièrent les parts en dessous de leur valeur patrimoniale.

La valeur de réalisation s’établit à 177,87 € par part, en hausse de +1,43 % sur l’exercice, traduisant l’appréciation du patrimoine validée par l’expert indépendant (Cushman & Wakefield).

Attention à prendre entre parenthèses cette valorisation. Car les experts sont bien indépendants, mais subissent souvent la pression des SCPI pour valoriser au mieux leur patrimoine.

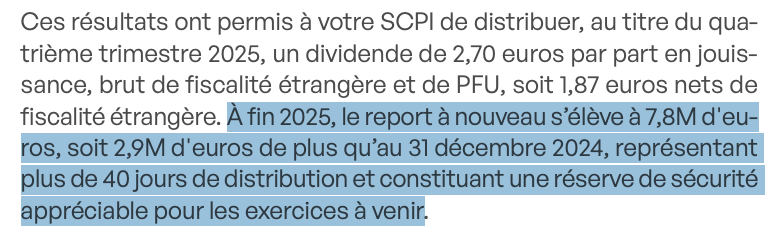

Le report à nouveau (RAN) représente 7,8 M€ à fin 2025, en progression de 2,9 M€ par rapport à fin 2024, soit l’équivalent de plus de 40 jours de distribution selon la société de gestion (et environ 50 jours selon le focus distribution du bulletin).

Ce niveau est correct et en construction, ce qui est logique pour une SCPI de trois ans.

À titre de comparaison, les données de SCPI-Lab indiquent un RAN 2024 de 7,69 €/part soit 182 jours de distribution, chiffre qui semble correspondre au cumul du RAN total rapporté à la distribution nette. Le bulletin S2-2025 fait état de 50 jours et 1,41 €/part de RAN, ce qui constitue une réserve en construction.

Le taux d’endettement (LTV) est de 0 %. Transitions Europe ne recourt à aucun endettement bancaire, un positionnement très prudent et rare parmi les SCPI, qui se financent quasi exclusivement par la collecte.

Les statuts autorisent un endettement maximal de 40 % de la valeur d’expertise du patrimoine, ce qui laisse à la société de gestion un levier potentiel considérable en cas de besoin.

L’absence de dette signifie que l’intégralité des revenus locatifs profite aux associés, sans charge d’intérêts, et que la SCPI n’est exposée à aucun risque de refinancement.

La société de gestion ne communique pas le montant de la provision pour gros entretien (PGE) dans le bulletin semestriel analysé. La politique de maintenance sera à examiner dans le rapport annuel détaillé.

5. Points de vigilance et risques

Le premier point d’attention est la concentration géographique en Espagne (36 % du patrimoine). Si la péninsule ibérique offre des rendements immobiliers attractifs et un cadre locatif dynamique, cette surexposition soumet la SCPI aux aléas du marché immobilier espagnol conjoncture économique, évolutions réglementaires, risques politiques régionaux. La diversification progressive vers l’Italie et la Belgique en 2025 va dans le bon sens, mais l’Espagne reste le premier poids du portefeuille.

Le deuxième risque concerne la jeunesse de la SCPI et de la société de gestion. Transitions Europe n’existe que depuis fin 2022 et n’a pas encore traversé de cycle immobilier baissier complet. Les rendements élevés affichés bénéficient d’un effet de démarrage favorable : les acquisitions se font à des rendements supérieurs au taux de distribution servi, le patrimoine est récent et intégralement loué. La capacité d’Arkéa REIM à maintenir ce niveau de performance lorsque le portefeuille aura vieilli et que certains baux arriveront à échéance reste à démontrer sur la durée.

Le troisième facteur de vigilance est la dynamique de collecte très élevée (560 M€ en 2025). Si elle témoigne de la confiance des investisseurs, une collecte aussi massive impose un rythme d’acquisitions soutenu. Le délai moyen d’investissement de 3,2 mois est maîtrisé, mais la pression pour déployer les capitaux pourrait, en théorie, conduire à des acquisitions moins sélectives si les opportunités venaient à se raréfier.

La trésorerie disponible de 136,5 M€ à fin 2025, à laquelle s’ajoutent 181 M€ d’actifs sous exclusivité, montre que la capacité de déploiement est bien gérée à date.

Le quatrième point concerne les frais de souscription, fixés à 12 % TTC (soit 10 % HT de commission de souscription + TVA), un niveau situé dans la fourchette haute du marché des SCPI.

Les frais de gestion sont de 12 % TTC des produits locatifs.

Ce spread de reconstitution de 14,28 % pèse significativement sur la rentabilité en cas de sortie anticipée et allonge le délai d’amortissement des frais d’entrée.

Enfin, la WALB en baisse tendancielle (de 8,9 ans au T3 2024 à 6 ans au T4 2025) signale que les dernières acquisitions comportent des durées de baux fermes plus courtes, autour de 4 ans pour plusieurs actifs commerciaux. Cela raccourcit la visibilité sur les revenus futurs et impliquera un travail d’asset management actif pour les renouvellements de baux dans les prochaines années.

6. Synthèse et verdict

Transitions Europe présente un profil remarquable pour une SCPI de trois ans : un taux de distribution de 7,60 % nettement au-dessus du marché, un TOF de 98 %, un taux d’endettement nul, une décote de 2,65 % sur la valeur de reconstitution et une diversification sectorielle et géographique déjà significative à travers 7 pays et 7 typologies d’actifs.

La revalorisation de la part en 2025 confirme la création de valeur patrimoniale. L’adossement au Crédit Mutuel Arkéa et la qualité de la communication renforcent la confiance.

Les réserves portent sur la jeunesse du track record, la concentration en Espagne, les frais d’entrée élevés et le raccourcissement de la WALB.

La SCPI n’a pas encore été testée dans un environnement de marché véritablement défavorable.

Transitions Europe s’adresse à des investisseurs en recherche de rendement supérieur à la moyenne, sensibles à la diversification européenne et à l’optimisation fiscale des revenus de source étrangère, sur un horizon de détention recommandé de 10 ans minimum. Elle convient particulièrement aux épargnants souhaitant une SCPI sans effet de levier, privilégiant la prudence du bilan à la performance d’endettement.

Cette analyse est fournie à titre informatif et éducatif. Elle ne constitue en aucun cas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Chaque lecteur est invité à réaliser ses propres recherches et à consulter un conseiller en gestion de patrimoine avant toute décision d’investissement.