Taux d’usure : ce plafond méconnu qui peut bloquer votre crédit immobilier

Taux d’usure 2026

Chaque trimestre, la Banque de France publie discrètement un chiffre qui conditionne pourtant l’accès au crédit immobilier de milliers de ménages : le taux d’usure. Au 1er avril 2026, un nouveau barème vient d’entrer en vigueur. Voici ce que vous devez savoir.

C’est quoi, exactement, le taux d’usure ?

Le taux d’usure correspond au TAEG maximal (Taux Annuel Effectif Global) au-dessus duquel une banque ne peut légalement pas vous accorder un prêt. Ce n’est pas le taux d’intérêt brut de votre crédit, mais bien le coût total du financement, qui inclut les intérêts, les frais de dossier, les frais de garantie et, surtout, l’assurance emprunteur.

Ce plafond est fixé par la Banque de France à partir des taux moyens effectivement pratiqués par les banques au cours du trimestre précédent, majorés d’un tiers. Il est censé protéger les emprunteurs contre des conditions de financement abusives.

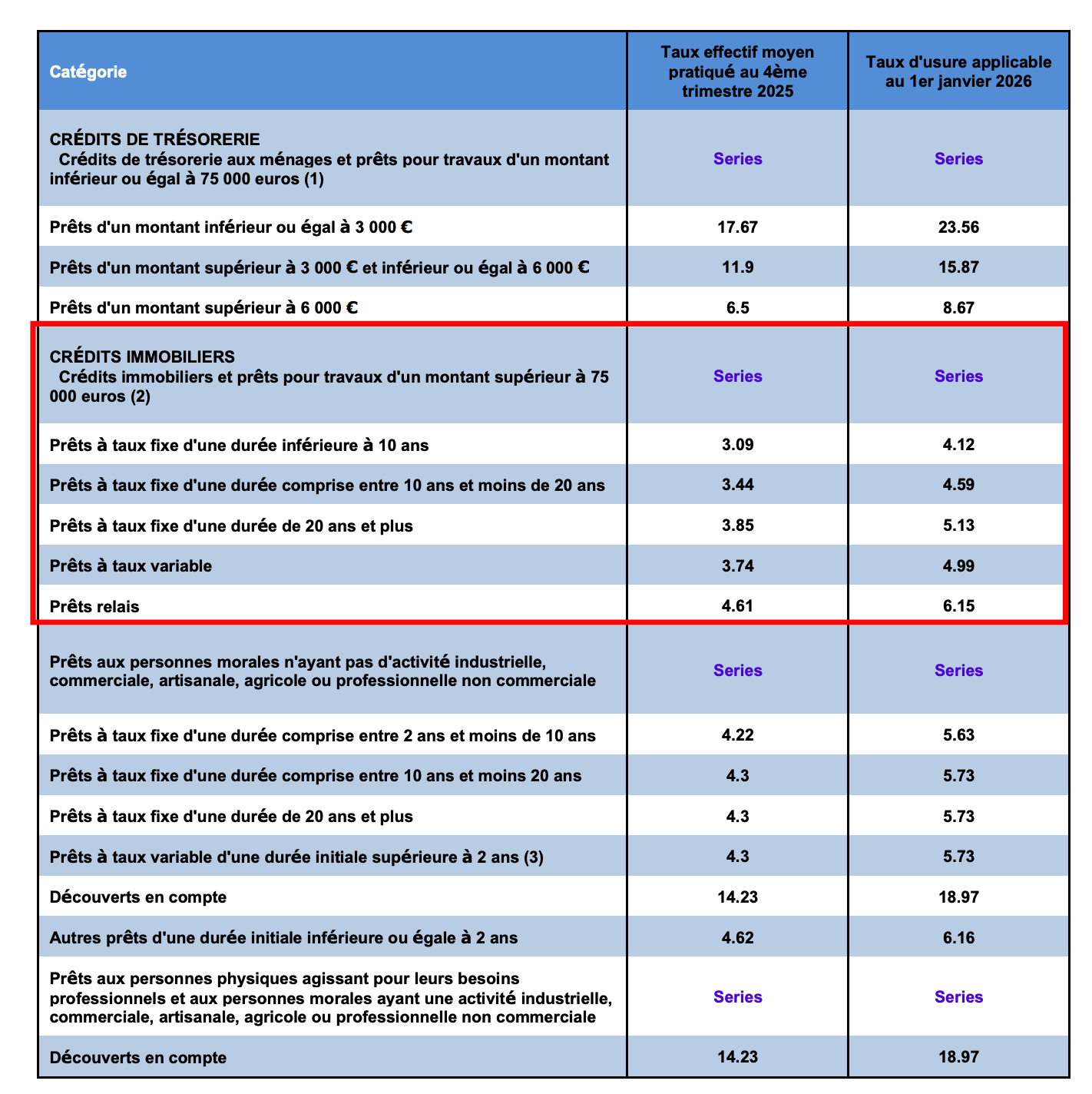

Ce document est le tableau officiel publié par la Banque de France à la fin du T4 2025, qui fixe les taux d’usure applicables au 1er janvier 2026. Il se structure en deux colonnes et trois grandes catégories.

La logique du tableau

Chaque ligne présente deux chiffres côte à côte :

le taux effectif moyen pratiqué au T4 2025 (ce que les banques ont réellement appliqué)

le taux d’usure applicable à partir du 1er janvier 2026 (le plafond légal qui en découle)

Le taux d’usure est mécaniquement égal au taux moyen majoré d’un tiers. Exemple : 3,85 % × 4/3 = 5,13 % pour les prêts fixes de 20 ans et plus. C’est la formule légale, inscrite dans le Code de la consommation.

Catégorie 1 — Crédits de trésorerie (consommation, travaux ≤ 75 000 €)

Ce sont les prêts à la consommation, découpés par montant. Les taux sont très élevés car le risque est plus important et les montants plus faibles :

Petits prêts (≤ 3 000 €) : taux moyen à 17,67 %, plafond à 23,56 %

Prêts moyens (3 000 à 6 000 €) : 11,90 % → plafond 15,87 %

Prêts plus élevés (> 6 000 €) : 6,50 % → plafond 8,67 %

Catégorie 2 — Crédits immobiliers (particuliers, > 75 000 €)

C’est la partie qui vous concerne le plus directement :

Prêts fixes < 10 ans : taux moyen 3,09 % → plafond 4,12 %

Prêts fixes 10-20 ans : 3,44 % → plafond 4,59 %

Prêts fixes ≥ 20 ans : 3,85 % → plafond 5,13 %

Prêts à taux variable : 3,74 % → plafond 4,99 %

Prêts relais : 4,61 % → plafond 6,15 % (logiquement plus élevé, durée courte et risque spécifique)

Catégorie 3 — Personnes morales non-professionnelles et professionnels

Concerne les SCI familiales, associations, et entreprises. Les taux sont généralement légèrement supérieurs à ceux des particuliers, avec des plafonds autour de 5,63 % à 5,73 % selon la durée. Les découverts en compte, très coûteux, ont un plafond à 18,97 % — aussi bien pour les ménages que pour les professionnels.

Ce qu’il faut retenir en pratique

Le TAEG de votre crédit (intérêts + assurance + frais de dossier + garantie) doit impérativement rester sous le plafond correspondant à votre durée.

Si ce n’est pas le cas, la banque ne peut pas vous accorder le prêt, même si vous êtes parfaitement solvable. C’est le mécanisme de blocage que l’on appelle “effet ciseau” quand les taux remontent plus vite que ces plafonds.

Le taux d’usure - explication simple

Le taux d’usure, c’est le plafond légal au-delà duquel une banque n’a pas le droit de te prêter de l’argent.

Il est fixé chaque trimestre par la Banque de France, et il s’applique au TAEG c’est-à-dire le coût total du crédit, pas juste le taux d’intérêt brut.

Le TAEG inclut :

Le taux d’intérêt nominal (ex. 3,5 %)

L’assurance emprunteur (~0,2 à 0,4 % selon l’âge)

Les frais de dossier

Les frais de garantie (caution ou hypothèque)

Donc concrètement : une banque peut t’afficher un taux nominal de 3,5 %, mais une fois qu’on additionne tout, le TAEG réel monte à 4,1 %, 4,3 %... et si ce total dépasse le taux d’usure en vigueur, la banque est légalement interdite de t’accorder ce prêt.

Pourquoi c’est important

En 2022-2023, ce mécanisme a bloqué des milliers de dossiers : les taux remontaient vite, mais le taux d’usure était recalculé trop lentement des gens solvables se retrouvaient refusés non pas parce qu’ils ne pouvaient pas rembourser, mais parce que le TAEG dépassait ce plafond légal.

Aujourd’hui avec des taux autour de 3,2 %, ce problème est moins aigu. Mais ça reste un point à vérifier pour les profils à risque (âge élevé → assurance chère, petits apports → frais de garantie importants).

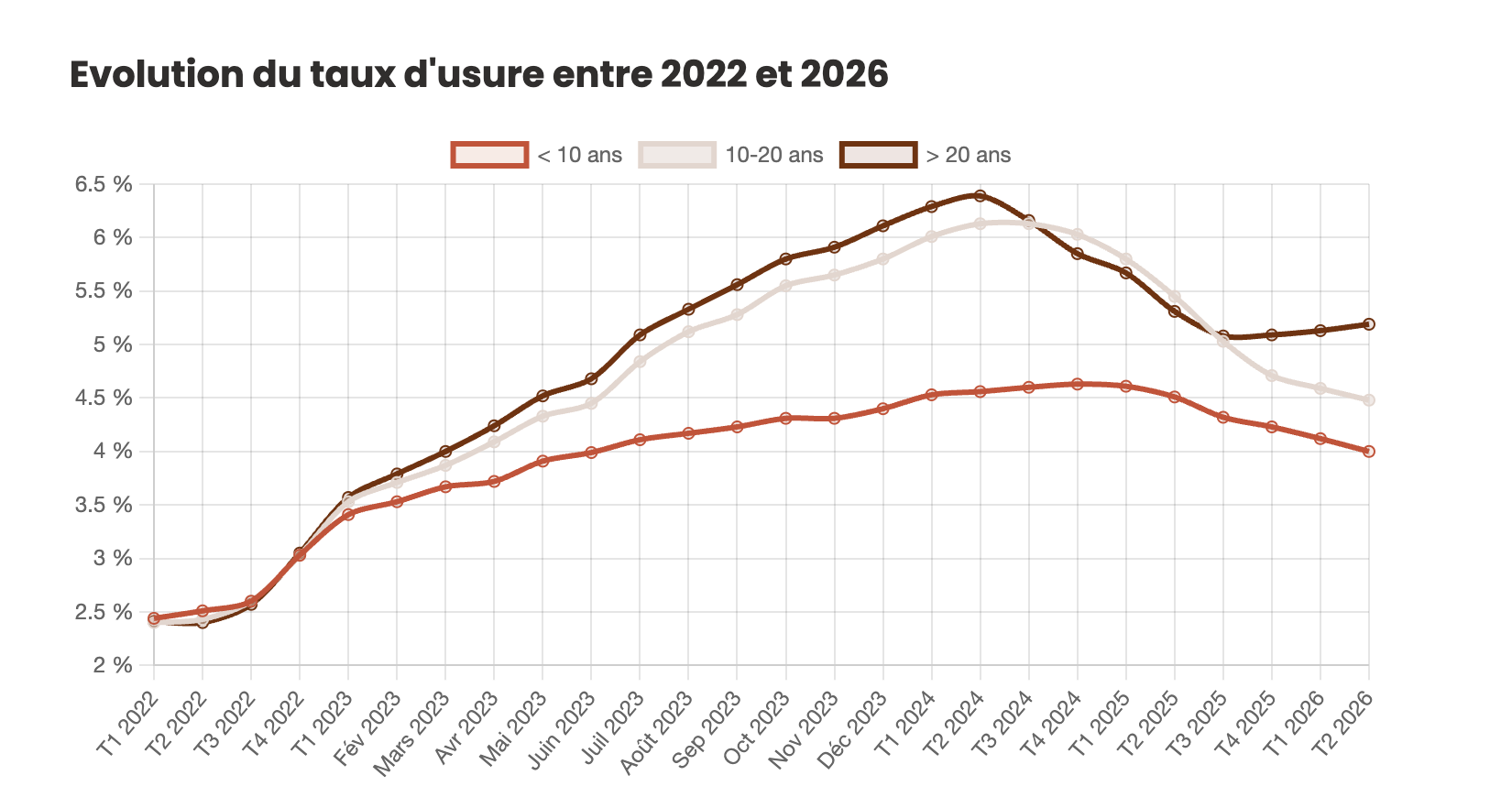

Pourquoi le mécanisme de calcul crée structurellement du retard

Le problème de fond est simple : les taux d’usure regardent dans le rétroviseur. Ils sont calculés sur les conditions pratiquées au cours des trois mois précédents. Quand les taux repartent à la hausse, le plafond reste en décalage par rapport aux nouvelles offres bancaires.

C’est pourquoi certains acteurs du secteur réclament déjà un retour à une révision mensuelle des taux d’usure, comme cela avait été mis en place temporairement en 2023 pour désamorcer la crise.

Ce que ça change concrètement pour les emprunteurs

Pour l’instant, les banques restent dans une logique de conquête commerciale, notamment en ce “Printemps de l’immobilier”. Elles n’ont aucun intérêt à franchir la barre psychologique des 3,5 % sur 20 ans, qui risquerait de créer des frictions avec le taux d’usure et de décourager les candidats à l’emprunt.

Mais si les tensions géopolitiques persistent et que l’OAT continue de monter, la marge de manœuvre se réduira.

Trois réflexes s’imposent alors pour optimiser son dossier : soigner son apport personnel pour rassurer la banque, négocier son assurance emprunteur en délégation (souvent le levier le plus efficace pour faire baisser le TAEG), et réduire la durée du prêt si les mensualités le permettent.

À retenir

Le taux d’usure est une protection utile, mais un mécanisme imparfait en période de remontée des taux. Aujourd’hui, la marge de sécurité existe encore. Mais le contexte exige de ne pas attendre : un dossier solide préparé maintenant vaut mieux qu’un dossier bloqué demain par un plafond légal dépassé de quelques dixièmes de point.

Sources : Banque de France (avis du 26 mars 2026), Meilleurtaux, Vousfinancer, Empruntis — données arrêtées au 5 avril 2026.