CORUM Origin #2: 6,50 % de rendement en 2025 - performance réelle ou illusion d'optique ?

Dividendes, dilution, liquidité : nous avons passé les comptes au peigne fin pour séparer le marketing de la réalité.

Cet article est la deuxième partie de notre analyse approfondie de CORUM Origin. Dans la partie 1, nous avons examiné les fondamentaux : la société de gestion CORUM AM (14 ans de track record, indépendance capitalistique), le patrimoine immobilier (167 immeubles, 13 pays, 3,8 milliards d’euros), et la base locative (412 locataires, TOF de 96,23 %).

Verdict provisoire : les fondations sont solides. Mais une SCPI ne se juge pas sur son patrimoine seul - elle se juge sur ce qu’elle rapporte réellement à ses associés.

Place aux chiffres.

→ Si vous avez manqué la Partie 1 : CORUM Origin mérite-t-elle encore votre argent ?

Performance financière - Note : ⭐⭐⭐⭐⭐ (5/5)

Justificatif : 13 années consécutives au-dessus de l’objectif de 6 %, un TRI sur 10 ans de 6,75 %, et un dividende brut par part en hausse en 2025. Régularité exceptionnelle pour une SCPI de cette taille.

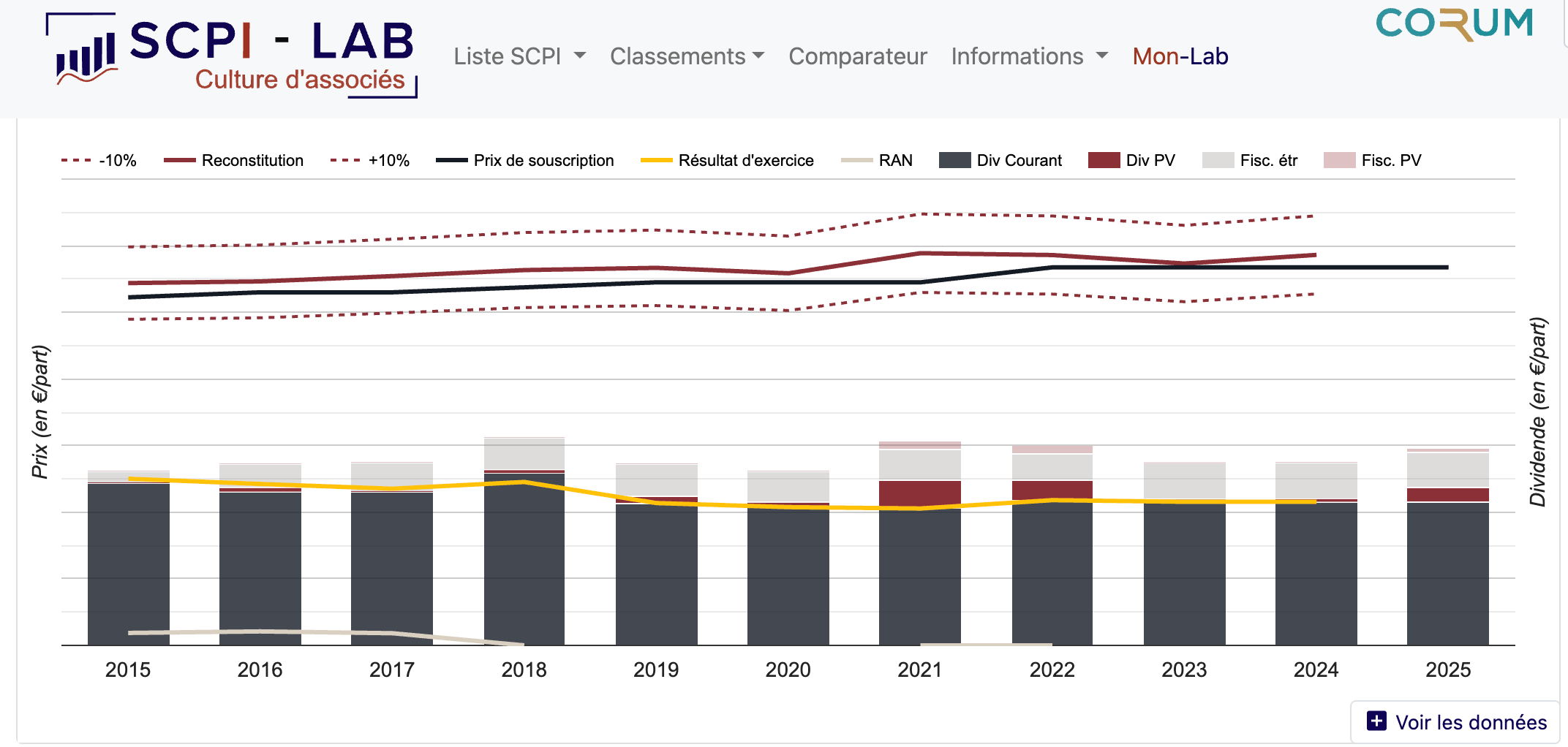

Voici les faits bruts. En 2025, CORUM Origin a distribué un dividende brut de 73,80 € par part, soit un taux de distribution de 6,50 %. C’est le meilleur rendement depuis 2018 (6,45 % cette année-là, mais avec un prix de part plus bas). En 2024, le dividende était de 68,62 € pour un TD de 6,05 %. En 2023, 68,80 € pour un TD de 6,06 %. Le TRI depuis la création (2012) est de 6,94 %. Le TRI sur 10 ans est de 6,75 %.

L’historique complet des taux de distribution est éloquent : 6,01 % (2012), 6,38 % (2013), 6,35 % (2014), 6,36 % (2015), 6,51 % (2016), 6,45 % (2017), 7,33 % (2018), 6,28 % (2019), 6,00 % (2020), 7,03 % (2021), 6,88 % (2022), 6,06 % (2023), 6,05 % (2024), 6,50 % (2025).

Jamais en dessous de 6 %. C’est un record dans l’univers des SCPI de grande taille.

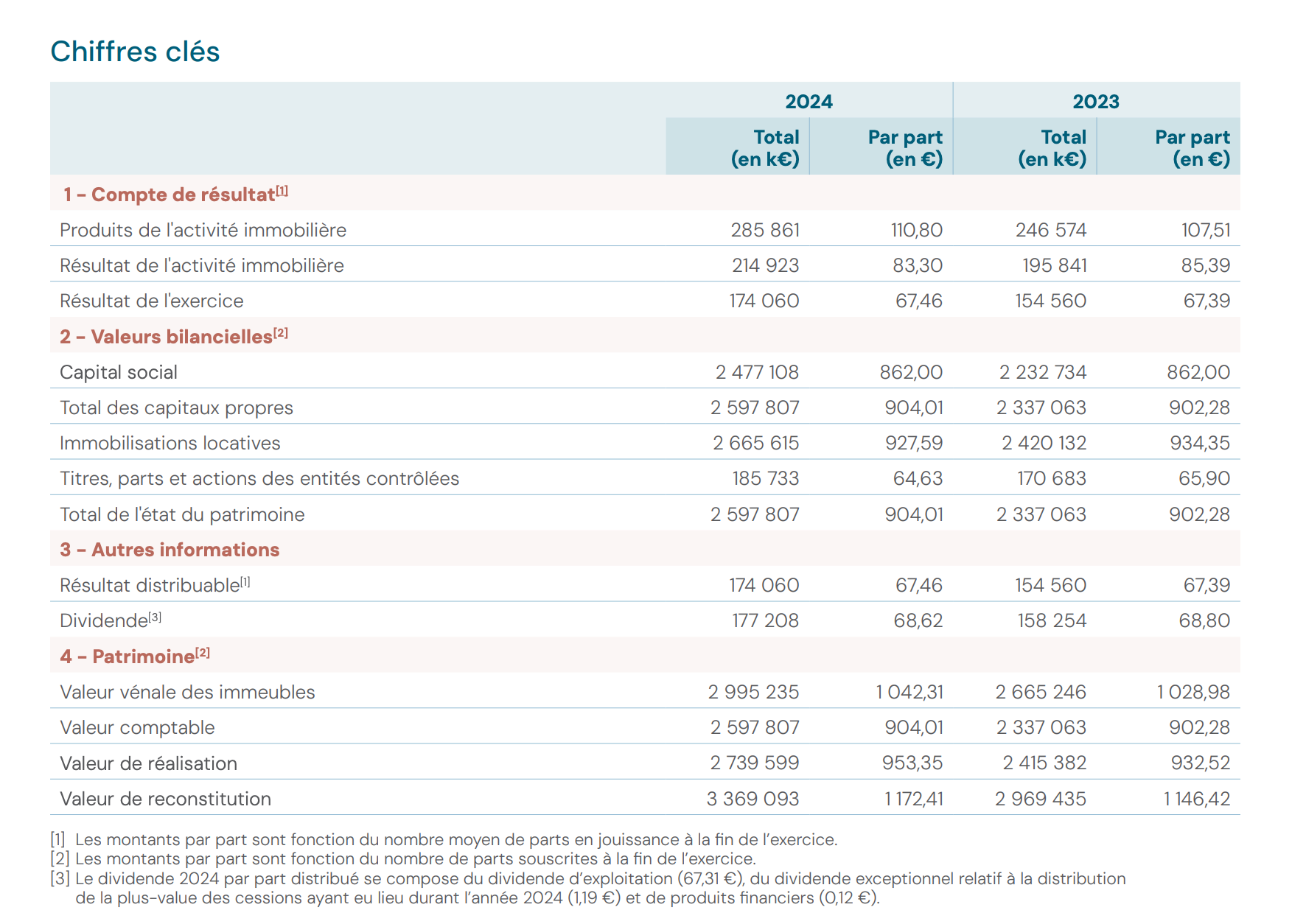

Analyse du compte de résultat 2024 :

Les produits immobiliers se sont élevés à 285,9 M€ (contre 246,6 M€ en 2023, +16 %), portés par la hausse des loyers (226,2 M€, +9,3 %) et des produits des participations contrôlées (8,9 M€). Les charges immobilières ont totalisé 70,9 M€ (contre 50,7 M€, +40 %).

Cette hausse des charges est notable et s’explique principalement par l’augmentation des charges sur acquisitions réalisées (21 M€ contre 14,3 M€) et des charges non récupérables. Le résultat immobilier est de 214,9 M€ (marge immobilière : 75,2 %).

Les charges d’exploitation (dont 71,5 M€ de commissions à la société de gestion) s’élèvent à 76,9 M€. Le résultat d’exploitation hors activité immobilière est déficitaire de 29,7 M€ ce qui signifie que les commissions de souscription (transfert de charges) ne couvrent pas totalement les charges d’exploitation.

Le résultat financier est négatif de 11,1 M€ (charges d’intérêts sur emprunts).

Le résultat net de l’exercice 2024 est de 174,1 M€.

Le ratio de distribution : En 2024, le dividende total distribué (177,2 M€ pour 68,62 €/part) dépasse légèrement le résultat net (174,1 M€ pour 67,46 €/part). Le ratio de distribution est donc de 101,8 %.

Cela signifie que CORUM Origin distribue légèrement plus qu’elle ne gagne, en piochant marginalement dans les réserves. Ce dépassement est principalement lié à la distribution de plus-values exceptionnelles (1,19 € par part sur les cessions de Venlo et Vern-sur-Seiche). Hors plus-values, le résultat courant de 67,43 €/part couvre confortablement le dividende courant de 67,31 €/part. La distribution est donc soutenable.

Le report à nouveau cumulé par part est quasi nul (0 €), ce qui signifie que CORUM Origin distribue la quasi-totalité de ses bénéfices sans constituer de réserve significative. C’est cohérent avec la philosophie de la société de gestion (tout distribuer), mais cela laisse peu de marge de manœuvre en cas de mauvaise année. La contrepartie est un rendement supérieur pour l’associé dans l’immédiat.

La performance globale annuelle : Le taux de distribution est de 6,50 % en 2025 et la performance globale annuelle est également de 6,50 % (aucune augmentation du prix de part). En 2024, la performance globale était de 6,05 %.

En comparaison, en 2022, elle avait atteint 11,01 % (6,88 % de TD + 4,13 % d’augmentation du prix de part).

Les années de revalorisation du prix de part sont les meilleures pour la performance totale.

L’effet dilution et l’inflation - Note : ⭐⭐⭐ (3/5)

Justificatif : La collecte soutenue dilue mécaniquement les associés existants, mais le dividende par part a su progresser en 2025 après une période de stagnation. L’inflation cumulée a toutefois érodé une partie significative du pouvoir d’achat réel.

L’effet dilution : Le nombre de parts de CORUM Origin est passé de 2 873 643 au 31/12/2024 à 3 342 316 au 31/12/2025, soit une augmentation de 16,3 % en un an. Sur trois ans (fin 2022 à fin 2025), le nombre de parts est passé de 2 281 547 à 3 342 316, soit +46,5 %. Sur la même période, les loyers encaissés sont passés d’environ 175 M€ (2022) à 264 M€ en 2025, soit +51 %. Les loyers progressent donc légèrement plus vite que le nombre de parts en valeur absolue, mais le dividende par part (75,01 € en 2022 contre 73,80 € en 2025, soit -1,6 %) confirme un effet dilutif réel sur la distribution, lié aux charges croissantes et au délai d’investissement des fonds collectés.

Concrètement, le dividende brut par part a suivi cette trajectoire : 75,01 € (2022), 68,80 € (2023), 68,62 € (2024), 73,80 € (2025). Le rebond de 2025 (+7,5 % par rapport à 2024) est une bonne nouvelle, portée par les plus-values distribuées (0,57 % du TD 2025 provient de la quote-part de plus-values, contre 0,10 % en 2024) et par la capacité à investir les fonds collectés à des rendements élevés (environ 8,2-8,5 % en moyenne en 2025).

Toutefois, il faut noter que le dividende de 2025 (73,80 €) reste inférieur à celui de 2022 (75,01 €) et très inférieur au pic de 2018 (77,68 € pour un prix de part de 1 060 €, soit un rendement record de 7,28 %). Rapporté au prix de part actuel de 1 135 €, ce rendement de 2018 équivaudrait à un dividende d’environ 82,60 € — soit 12 % de plus que le dividende 2025. En comparaison, les foncières cotées de type “Dividend Aristocrats” comme Realty Income ont augmenté leur dividende chaque trimestre pendant des décennies. C’est une différence structurelle fondamentale.

L’érosion par l’inflation : L’inflation cumulée en France entre 2012 (création de CORUM Origin) et fin 2025 s’établit à environ 25-27 % selon les données de l’INSEE et de France-Inflation (inflation annuelle : 2012 +2,0 %, 2013 +0,9 %, 2014 +0,5 %, 2015 +0,0 %, 2016 +0,2 %, 2017 +1,0 %, 2018 +1,8 %, 2019 +1,1 %, 2020 +0,5 %, 2021 +1,6 %, 2022 +5,2 %, 2023 +4,9 %, 2024 +2,0 %, 2025 ~0,8 %).

Prenons le dividende de 2014, lorsque le prix de part était de 1 030 € : environ 65,40 € brut. Corrigé de l’inflation cumulée d’environ 20-22 % entre 2014 et 2025, ce dividende en euros constants de 2025 équivaudrait à environ 53-55 € en pouvoir d’achat de 2014. Or, le dividende actuel de 73,80 € sur un prix de part de 1 135 € est nominalement supérieur. L’augmentation du prix de part de 1 030 € à 1 135 € (+10,2 %) a partiellement compensé l’inflation, mais le dividende rapporté au capital investi initial a progressé en nominal et approximativement suivi l’inflation.

En résumé, sur 13 ans, un investisseur de la première heure qui a acheté à 1 030 € a bénéficié d’un TRI de 6,94 %, nettement supérieur à l’inflation. Le pouvoir d’achat de ses revenus a été globalement préservé, ce qui est mieux que la plupart des SCPI du marché mais moins bien que les meilleures foncières cotées mondiales qui offrent une croissance régulière du dividende.

Collecte et liquidité — Note : ⭐⭐⭐⭐⭐ (5/5)

Justificatif : Zéro part en attente de retrait depuis la création. C’est unique dans l’univers des SCPI de cette taille. La liquidité est totalement assurée trimestre après trimestre.

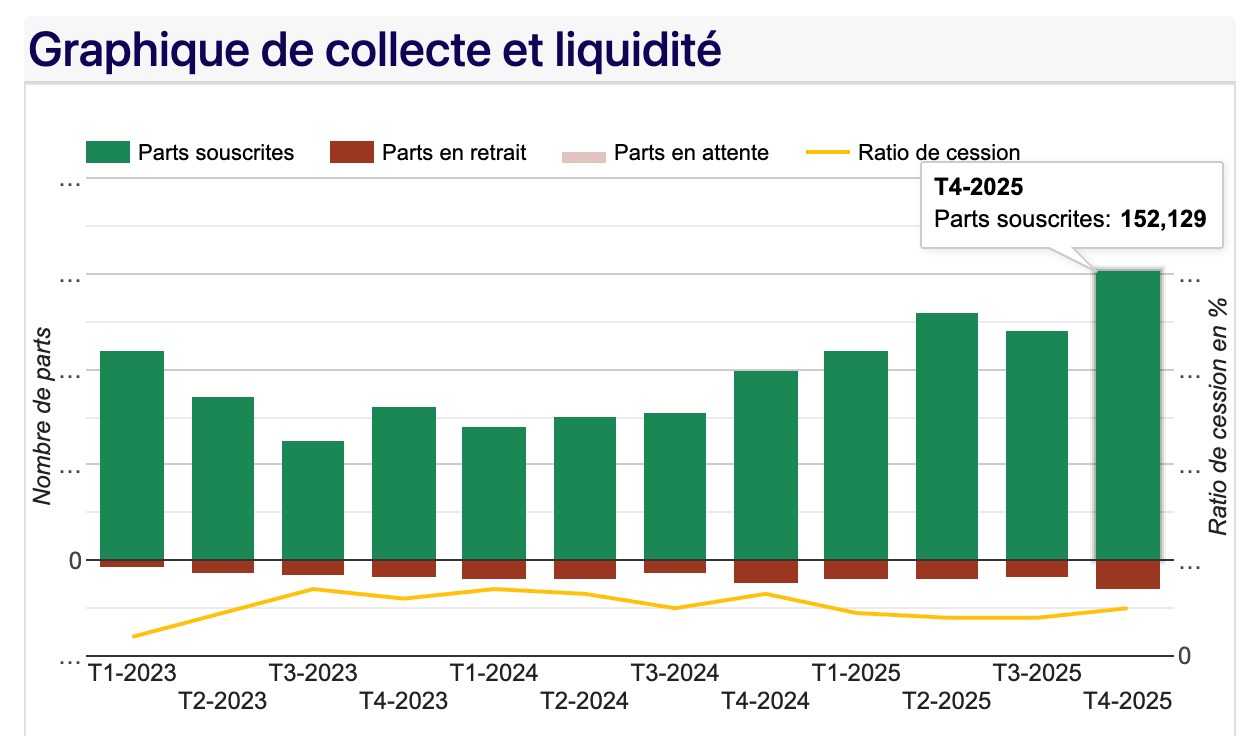

C’est le chiffre le plus impressionnant de CORUM Origin, et peut-être le plus sous-estimé : zéro part en attente de retrait. Pas au T4 2025. Pas en 2024. Pas en 2023. Jamais depuis la création en 2012.

Dans un marché où 2,33 milliards d’euros de parts sont bloquées en attente de rachat (données 2025), avec certaines SCPI affichant des files d’attente de plusieurs mois voire années, cette liquidité parfaite est exceptionnelle. Elle s’explique par un modèle simple : la collecte brute est systématiquement supérieure aux demandes de retrait, et ces dernières sont immédiatement compensées par les nouvelles souscriptions.

Au T4 2025, 15 086 parts ont été vendues et compensées par de nouveaux associés, et 757 parts ont été échangées entre épargnants sur le marché secondaire. Le ratio de cession (retraits/souscriptions) reste maîtrisé, autour de 8-13 % selon les trimestres, un niveau très sain.

Le délai de jouissance : Il est fixé au 1er jour du 6e mois suivant la souscription et son règlement intégral.

C’est parmi les plus longs du marché (certaines SCPI proposent 3-4 mois).

Sur un investissement de 100 000 €, avec un TD de 6,50 %, ce délai de 5 mois représente un coût implicite de : 100 000 × 6,50 % / 12 × 5 = 2 708 €. C’est l’équivalent d’un frais d’entrée supplémentaire de 2,7 % qui ne dit pas son nom. De plus, la date exacte de souscription dans le mois n’a pas d’impact (le délai court à partir de la date de souscription), mais souscrire début de mois plutôt que fin de mois permet de gagner quelques semaines de jouissance effective.

La collecte 2025 : CORUM Origin a collecté 905 millions d’euros sur l’ensemble de ses SCPI en 2025, captant environ 18 % de la part de marché (source : ASPIM). Sur le seul T4 2025, 152 129 nouvelles parts ont été émises, soit environ 172,7 M€ de collecte brute. La capitalisation est passée de 3,262 milliards d’euros fin 2024 à 3,794 milliards fin 2025, soit +16 %.

Endettement et bilan - Note : ⭐⭐⭐⭐ (4/5)

Justificatif : Un ratio d’endettement contenu à 11 %, exclusivement à taux variable avec une maturité raisonnable. L’effet de levier positif contribue au rendement sans mettre en danger la structure financière.

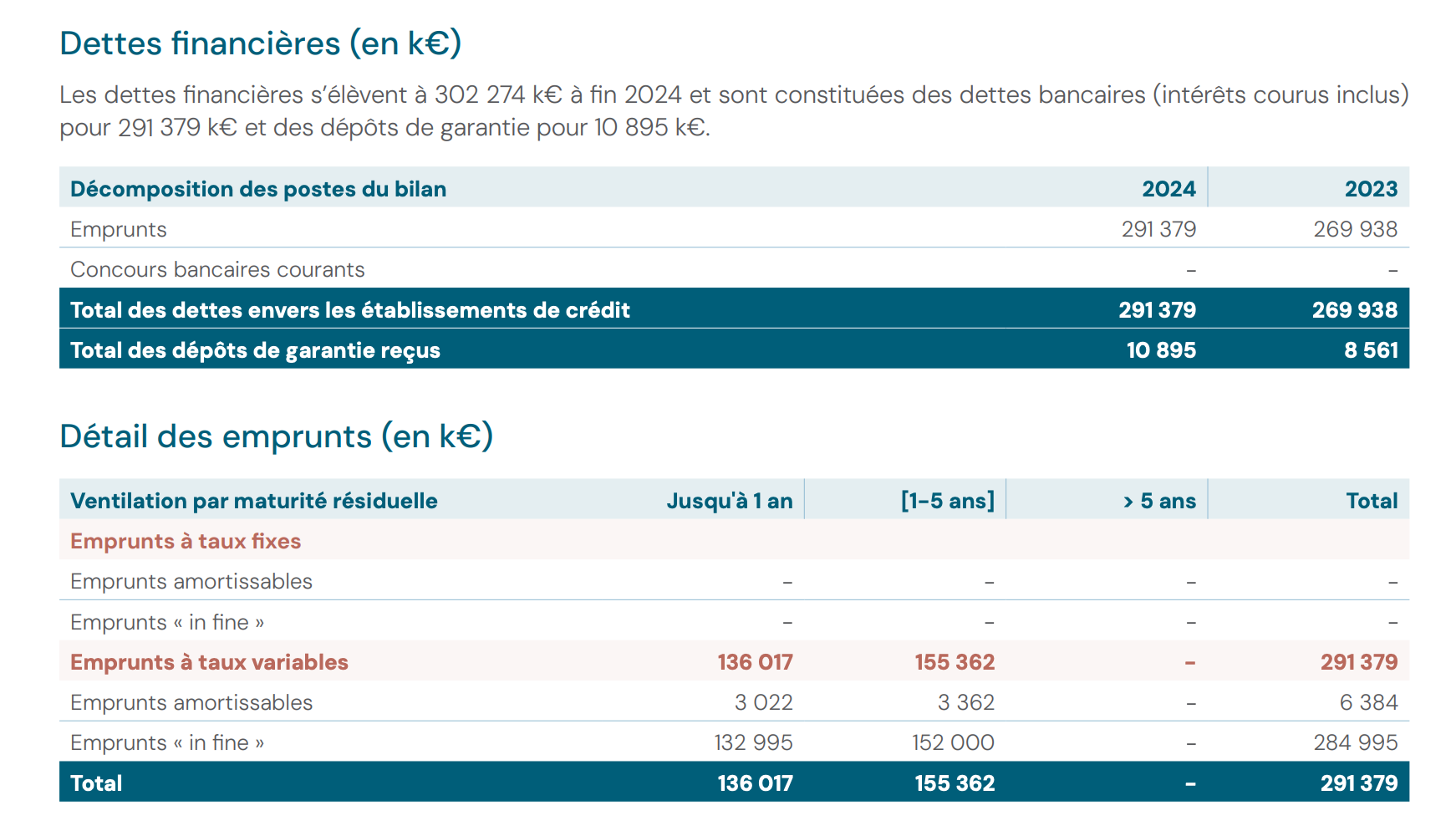

Les dettes financières au 31/12/2024 : Les emprunts bancaires totalisent 291,4 M€ (contre 269,9 M€ fin 2023). La dette est intégralement composée d’emprunts à taux variable, répartis entre des emprunts amortissables (6,4 M€) et des emprunts “in fine” (285 M€). La maturité résiduelle se répartit entre 1 à 5 ans (136 M€) et plus de 5 ans (155,4 M€).

Deux lignes de crédit sont garanties par des hypothèques : 65 M€ garantis par Meudon et Hoofddorp (Novotel Schiphol) auprès de la BPVF, et 184,2 M€ garantis par Saint-Josse-ten-Noode auprès de la Société Générale.

Le ratio d’endettement (LTV) est de 11 % (emprunts/valeur de réalisation), un niveau très conservateur. L’AG a autorisé un plafond d’endettement de 2 milliards d’euros, soit jusqu’à 40 % de la valeur d’expertise. La marge de manœuvre est donc considérable.

Le coût de la dette est significatif : les charges financières s’élèvent à 11,5 M€ en 2024, soit environ 4 % du taux moyen sur l’encours de dette. L’intégralité de la dette étant à taux variable, un risque de taux existe en cas de remontée brutale de l’Euribor. Cependant, le faible niveau d’endettement (11 %) rend ce risque très gérable.

La trésorerie disponible était de 23,1 M€ fin 2024, soit environ 0,7 % de la capitalisation un niveau faible mais cohérent avec une politique d’investissement dynamique. Fin T4 2025, compte tenu de la collecte massive de l’année, la trésorerie est probablement plus élevée.

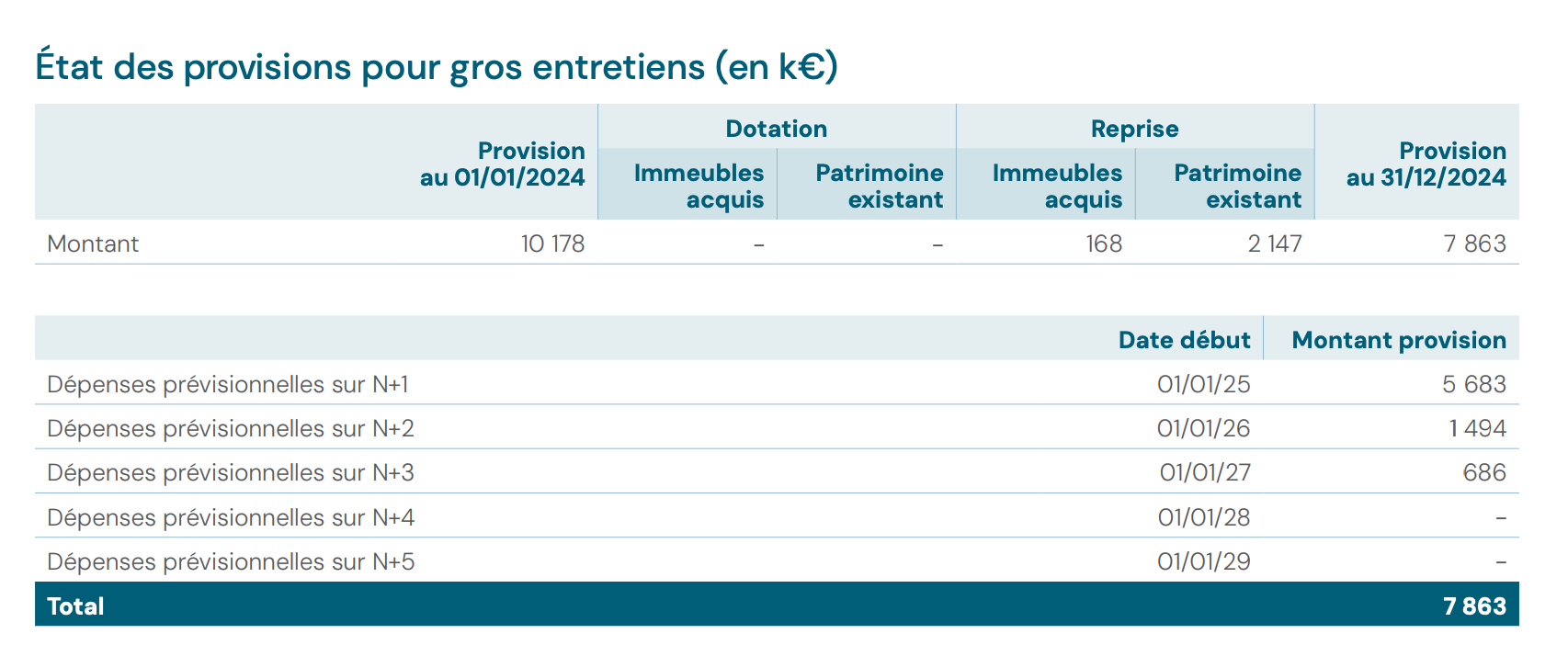

Provision pour gros entretiens : 7,9 M€ au 31/12/2024, avec 5,7 M€ de dépenses prévues en 2025 et 1,5 M€ en 2026. Ce niveau de provision semble raisonnable pour un patrimoine de 3 milliards d’euros (0,26 % de la valeur vénale), mais un patrimoine qui vieillit (certains actifs datent de 1984 en Finlande, des années 2000 en Allemagne) pourrait nécessiter des investissements croissants à moyen terme.

Valorisation - Note : ⭐⭐⭐⭐ (4/5)

Justificatif : Le prix de souscription affiche une décote de 3,19 % par rapport à la valeur de reconstitution, ce qui est protecteur pour les nouveaux associés. L’analyse par les flux confirme un prix cohérent avec les fondamentaux locatifs.

Analyse des valeurs au 31/12/2024 : La valeur comptable par part est de 904,01 €.

La valeur de réalisation par part est de 953,35 € (+2,23 % sur l’année).

La valeur de reconstitution par part est de 1 172,41 € (+2,27 % sur l’année).

Le prix de souscription est de 1 135 €.

La décote du prix de souscription par rapport à la valeur de reconstitution est de 3,19 % (1 135 / 1 172,41 - 1).

Autrement dit, en achetant à 1 135 €, vous payez 3,19 % de moins que la valeur théorique qu’il faudrait pour reconstituer le patrimoine à l’identique. C’est un coussin de sécurité pour les nouveaux associés.

La valeur de reconstitution inclut la valeur de réalisation (953,35 €) majorée des frais nécessaires pour reconstituer le patrimoine (droits de mutation, frais de notaire, commissions), soit environ 219 € par part de frais. Cette différence de 219 € représente les coûts incompressibles de l’immobilier. Elle n’est donc pas un “surcoût caché” mais un reflet de la réalité du marché.

Attention sur l’opacité des expertises : Les valeurs d’expertise sont réalisées par BNP Paribas Real Estate Valuation France, expert mandaté et rémunéré par la SCPI. Chaque immeuble est expertisé tous les 6 mois. La méthode utilisée (capitalisation du revenu brut, contrôlée par comparaison aux transactions) est standard.

Néanmoins, un investisseur particulier n’a aucun moyen de vérifier indépendamment ces valorisations, contrairement à une foncière cotée dont le cours de bourse reflète en temps réel l’opinion du marché.

Analyse par les flux (méthode Price/Loyers) :

Les loyers encaissés en 2025 s’élèvent à 264 millions d’euros pour 3 342 316 parts, soit environ 79 € de loyers bruts par part.

Le loyer annualisé par part est donc d’environ 79 €.

Le yield brut sur loyers est de 79 / 1 135 = 6,96 %.

Le multiple Price/Loyers est de 1 135 / 79 = 14,4x.

En comparaison, les foncières cotées européennes traitent généralement à des multiples de 10x à 18x selon la qualité et la croissance.

Un multiple de 14,4x est raisonnable pour un patrimoine diversifié européen de cette qualité.

Le ratio de redistribution est de 73,80 / 79 = 93,4 %. Autrement dit, pour chaque euro de loyer brut encaissé, environ 93 centimes sont redistribués aux associés sous forme de dividende brut. Les 7 centimes restants couvrent les charges, frais et provisions. Ce ratio est élevé, ce qui confirme une gestion efficiente des charges, mais laisse aussi peu de marge pour absorber des chocs.

Limites de cette méthode : L’analyse Price/Loyers ne tient pas compte des charges non récupérables, des travaux futurs, ni de la qualité intrinsèque du patrimoine. Un immeuble neuf certifié dans Paris QCA et un entrepôt vieillissant en Espagne rurale ne valent pas la même chose, même à loyer équivalent. Cette méthode doit être utilisée en complément, pas comme critère unique.

Les chiffres sont sur la table. CORUM Origin affiche 14 années consécutives au-dessus de 6 %, une liquidité parfaite (zéro part en attente depuis 2012), et un endettement maîtrisé à 11 %. Mais nous avons aussi mis en lumière un effet dilutif réel : le dividende par part de 2025 (73,80 €) reste inférieur à celui de 2022 (75,01 €).

Ces performances sont-elles exceptionnelles ou simplement “normales” pour une SCPI de cette taille ? Pour le savoir, il faut comparer. Et pas seulement aux autres SCPI.

Dans la partie 3, nous confrontons CORUM Origin à ses concurrentes directes (Iroko Zen, Remake Live, Transitions Europe) ET aux foncières cotées (Gecina, Covivio, Realty Income). Avec des simulations chiffrées sur 20 ans. Le match promet d’être serré.

→ Lire la Partie 3 : SCPI vs Foncières cotées — le grand match

Glossaire

TD (Taux de Distribution) : Dividende brut versé au titre de l’année divisé par le prix de souscription au 1er janvier. Mesure la performance financière annuelle.

TOF (Taux d’Occupation Financier) : Rapport entre les loyers facturés (y compris franchises) et les loyers facturables si 100 % de location. Mesure la performance locative réelle.

TOP (Taux d’Occupation Physique) : Pourcentage de surfaces effectivement louées par rapport aux surfaces totales.

WALT (Weighted Average Lease Term) : Durée résiduelle moyenne pondérée des baux jusqu’à leur terme.

AEM (Acte En Main) : Prix d’acquisition tous frais inclus (droits d’enregistrement, honoraires).

LTV (Loan-to-Value) : Ratio d’endettement = dettes financières / valeur du patrimoine.

RAN (Report À Nouveau) : Réserve de résultats non distribués, disponible pour lisser les dividendes.

TRI (Taux de Rendement Interne) : Mesure la rentabilité totale d’un investissement sur une période, intégrant dividendes, variation de valeur et effet temps.

FFO (Funds From Operations) : Indicateur de performance des foncières cotées, équivalent du résultat récurrent.

ANR (Actif Net Réévalué) : Valeur patrimoniale nette par action/part.

REIT (Real Estate Investment Trust) : Foncière cotée américaine, équivalent des SIIC françaises.

SIIC (Société d’Investissement Immobilier Cotée) : Foncière cotée française bénéficiant d’un régime fiscal de transparence.

Price/Loyers : Multiple de valorisation = prix de souscription / loyer annuel par part. Équivalent simplifié du Price/FFO.

FGAP (Fonds de Garantie des Assurances de Personnes) : Garantit les contrats d’assurance-vie jusqu’à 70 000 € par assuré et par compagnie.

Sources

Rapport annuel 2024 de CORUM Origin (publié en 2025)

Bulletin d’information trimestriel N°55 — T4 2025 (publié le 19 janvier 2026)

SCPI Lab — Fiches et bulletins CORUM Origin (www.scpi-lab.com)

ASPIM — Statistiques de marché SCPI T3 2025

Communiqué de presse CORUM L’Épargne du 15 janvier 2026

Yahoo Finance, MarketBeat, Macrotrends — Données sur Realty Income (O), Gecina, Covivio, Klépierre

INSEE — Données d’inflation France

Macrotrends — Historical inflation France

FranceSCPI, MeilleuresSCPI, Ramify — Classements SCPI 2025

Disclaimer final

RAPPEL IMPORTANT : CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est fourni à titre purement informatif et éducatif. Il ne constitue en aucun cas une recommandation d’achat, de vente ou de conservation de parts de SCPI ou de tout autre instrument financier.

L’auteur n’est pas conseiller en investissements financiers (CIF) et n’est pas habilité à fournir des recommandations personnalisées. Cette analyse ne tient pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte totale ou partielle du capital investi. Les SCPI présentent des risques spécifiques : risque de perte en capital, risque de liquidité, risque lié à la gestion discrétionnaire, risque de marché immobilier.

Avant toute décision d’investissement, vous devez impérativement consulter un conseiller en gestion de patrimoine ou un conseiller en investissements financiers dûment habilité qui pourra analyser votre situation et vous fournir des recommandations adaptées.

L’auteur n’est associé d’aucune SCPI, ne perçoit aucune rémunération des sociétés de gestion analysées, et n’a aucun intérêt financier dans les véhicules mentionnés. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de cette analyse.