CORUM Origin #1: la SCPI star passée au scanner

6,50 % de rendement, zéro part bloquée depuis 2012, mais 12 % de frais d'entrée : CORUM Origin mérite-t-elle encore votre argent en 2026 ?

6,50 % de rendement en 2025, zéro part en attente depuis 2012, un patrimoine de 3,8 milliards sur 13 pays européens, et un écosystème intégré unique sur le marché.

La SCPI la plus primée de France mérite-t-elle encore votre argent ?

Décryptage chiffré, comparaisons sans concession, et verdict tranché.

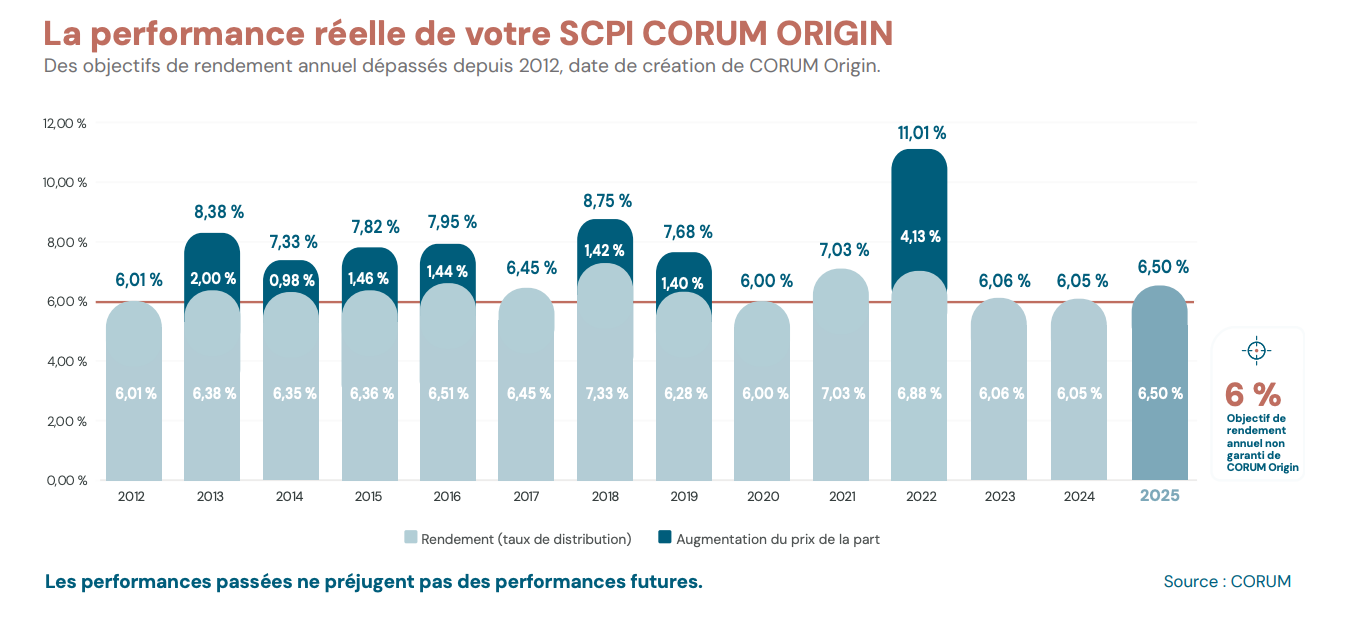

Treize années consécutives au-dessus de son objectif de rendement. Zéro part en attente de retrait quand le reste du marché affiche 2,33 milliards d’euros de parts bloquées.

Un patrimoine qui prend de la valeur alors que des dizaines de SCPI historiques ont dû baisser leur prix de part de 10 à 20 %. Et maintenant, un taux de distribution de 6,50 % en 2025, le plus élevé depuis 2018.

CORUM Origin est la SCPI que tout le monde cite, que les conseillers en gestion de patrimoine recommandent en premier, et que les classements couronnent année après année. Avec 3,8 milliards d’euros de capitalisation et près de 75 000 associés, c’est un mastodonte du marché.

Mais la question qui m’intéresse n’est pas de savoir si CORUM Origin est populaire. C’est de savoir si elle mérite encore votre argent en 2026. Et pour y répondre, j’ai disséqué deux documents : le rapport annuel 2024 et le bulletin trimestriel T4 2025, page par page, ligne par ligne. Le résultat m’a surpris pas toujours dans le sens que j’attendais.

Avertissement et transparence

CETTE ANALYSE NE CONSTITUE EN AUCUN CAS UN CONSEIL EN INVESTISSEMENT. Ce document est produit à titre purement informatif et éducatif. Il vise à aider les lecteurs à mieux comprendre le fonctionnement des SCPI et à poser les bonnes questions avant tout investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte en capital. Les SCPI sont des placements à long terme qui présentent des risques spécifiques détaillés dans cette analyse. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de ce document.

Transparence totale : je ne suis associé d’aucune SCPI, je ne perçois aucune rémunération d’aucune société de gestion, il n’y a aucun lien d’affiliation dans cette analyse. Mes sources sont les rapports annuels et trimestriels officiels de CORUM Origin, les données temps réel de SCPI Lab, les statistiques ASPIM, les données de marché Bloomberg/Yahoo Finance pour les foncières cotées, et les données d’inflation de l’INSEE et France-Inflation. Tout est vérifiable.

Un rappel fondamental : en achetant des parts de SCPI, vous êtes associé d’une société civile. La différence est importante. Vous avez un droit de vote en assemblée générale, mais votre liquidité est structurellement limitée. Vous ne pouvez pas sortir aussi facilement qu’un actionnaire qui vend ses titres en bourse en quelques secondes.

Pour les nouveaux : c’est quoi une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est un véhicule d’investissement collectif qui vous permet d’investir dans l’immobilier professionnel bureaux, commerces, entrepôts, hôtels sans avoir à gérer directement les biens.

Vous achetez des parts, vous devenez associé, et vous percevez des revenus (les dividendes) issus des loyers collectés, nets des charges et frais de gestion.

C’est fondamentalement un véhicule de rendement : les investisseurs cherchent des revenus réguliers, pas de la croissance explosive du capital.

Les avantages sont réels : simplicité totale (aucune gestion à assurer), accessibilité (on peut investir à partir de quelques centaines d’euros), mutualisation des risques (un locataire qui part ne met pas en péril tout le rendement), possibilité de financer à crédit (l’avantage structurel majeur), éligibilité à l’assurance-vie et au PER, et stabilité perçue grâce à l’absence de cotation boursière.

Mais il y a des contreparties que certains intermédiaires peuvent omettre de mentionner.

Les frais d’entrée, souvent de 8 à 12 %, signifient que vous êtes en moins-value dès le premier jour.

Le délai de jouissance fait que vous payez vos parts mais ne percevez les premiers dividendes que 3 à 6 mois plus tard.

La liquidité n’est pas garantie : en cas de crise, vous pouvez être bloqué des mois voire des années.

Le prix de la part peut baisser, parfois brutalement.

Et l’érosion par l’inflation signifie qu’un dividende stable en nominal perd du pouvoir d’achat chaque année. En résumé : la SCPI est un bon outil pour certains profils, mais ce n’est ni un livret A ni un placement miracle.

Avertissement sur la relation risque-rendement : un rendement élevé n’est jamais gratuit. Une SCPI qui affiche 6,5 % ou 7 % prend nécessairement plus de risques qu’une SCPI à 4,5 %. Ces risques peuvent prendre des formes variées : concentration géographique, qualité des locataires, durée des baux, levier financier, liquidité du patrimoine. Ne vous laissez jamais aveugler par un rendement attractif sans analyser ce qui le rend possible.

Fiche d’identité

La SCPI

Nom : SCPI CORUM Origin

RCS Paris : 749 907 507

Date de création : 6 février 2012, ouverte au public le 6 avril 2012

Visa AMF : n° 12-17 du 24 juillet 2012

Siège social : 1 rue Euler, 75008 Paris

Capital social au 31/12/2025 : 2 881 076 270 €

Nombre de parts au 31/12/2025 : 3 342 316

Capitalisation au 31/12/2025 : 3,794 milliards d’euros

Nombre d’associés au 31/12/2025 : 74 771 (+22 % sur l’année)

Prix de souscription : 1 135 € (inchangé depuis le 1er avril 2022)

Valeur nominale : 862 €

Prix de retrait : 999,21 €

Valeur de réalisation par part (31/12/2024) : 953,35 €

Valeur de reconstitution par part (31/12/2024) : 1 172,41 €

Délai de jouissance : 1er jour du 6e mois suivant la souscription

Classification : SCPI diversifiée, à prépondérance étrangère (zone euro)

La société de gestion

Nom : CORUM Asset Management, SAS au capital de 600 000 €

Agrément AMF : n° GP-11000012 du 14 avril 2011, sous directive AIFM

Président fondateur du groupe CORUM L’Épargne : Frédéric Puzin

Président de CORUM AM : Philippe Cervesi

Directrice des investissements et DG : Mélanie Ballu

Autres intervenants

Expert immobilier : BNP Paribas Real Estate Valuation France

Commissaire aux comptes : Cailliau Dedouit et associés

Dépositaire : Société Générale Securities Services

.

La société de gestion — Note : ⭐⭐⭐⭐ (4/5)

Justificatif : Un track record de 14 ans sans faille, une indépendance capitalistique rare dans le secteur et une communication exemplaire, tempérés par une dépendance croissante aux volumes de collecte et une rémunération significative.

CORUM Asset Management est une société de gestion indépendante, ce qui est un premier point positif dans un marché dominé par les filiales de grands groupes bancaires et assurantiels. Le groupe CORUM L’Épargne gère au total 9,6 milliards d’euros d’épargne pour 152 000 clients, un chiffre impressionnant pour un acteur né en 2011.

CORUM AM gère quatre SCPI :

CORUM Origin (le vaisseau amiral, 3,8 Md€),

CORUM XL (international hors zone euro, environ 1,9 Md€),

CORUM Eurion (européenne, environ 1 Md€)

CORUM USA (lancée fin 2024).

À cela s’ajoutent l’assurance-vie CORUM Life et des fonds obligataires.

Je vais utiliser principalement les données issues du rapport annuel de 2024 car, comme pour la grande majorité des SCPI, les rapports trimestriels sont très pauvres. C’est plus du marketing qu’autre chose, surtout si on les compare aux foncières cotées qui doivent délivrer une certaine transparence.

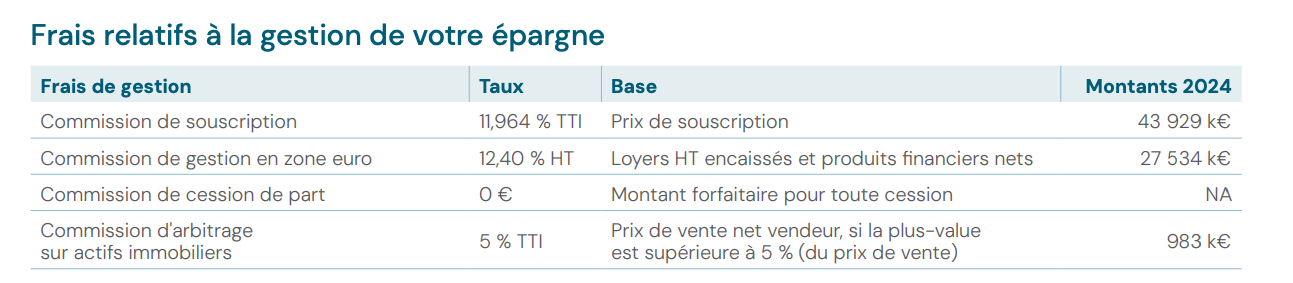

Revenus générés par CORUM Origin pour la société de gestion en 2024 :

Les commissions de souscription se sont élevées à 43,9 millions d’euros (11,964 % TTC sur 367 M€ de collecte brute).

Les commissions de gestion ont atteint 27,5 millions d’euros (12,40 % HT des loyers encaissés).

La commission d’arbitrage sur cessions a représenté 983 000 €.

Au total, CORUM Origin a rapporté environ 72,4 millions d’euros à la société de gestion en 2024.

Pour une société de gestion dont le chiffre d’affaires consolidé avoisine les 118 millions d’euros (données Pappers), CORUM Origin représente donc plus de 60 % des revenus.

C’est une dépendance significative, qui crée une forte incitation à maintenir la collecte à tout prix un point à surveiller même si, jusqu’ici, la collecte a été majoritairement investie de manière disciplinée.

Track record sur les autres SCPI :

CORUM XL affiche 5,30 % de TD en 2025 (objectif : 5 %) et CORUM Eurion 5,73 % (objectif : 4,5 %).

CORUM USA, plus jeune, annonce 7,70 % en 2025.

Les quatre SCPI dépassent leurs objectifs de rendement respectifs.

Aucune n’a eu à baisser son prix de part pendant la crise de 2022-2024, alors que de nombreuses SCPI historiques ont subi des corrections de -10 à -20 %. C’est un fait remarquable.

Comportement en période de crise : CORUM a historiquement su naviguer les périodes difficiles. En 2020 (COVID), CORUM Origin a maintenu un TD de 6 % sans piocher dans les réserves, grâce à un patrimoine européen diversifié. En 2022-2024, période de remontée brutale des taux, la stratégie d’investissement opportuniste (acheter des immeubles décotés en Europe) a permis de maintenir la performance et de faire progresser la valeur du patrimoine.

Les 163 millions d’euros de cessions réalisées en 2025, générant 28 millions d’euros de plus-values (soit +21 %), démontrent la capacité à créer de la valeur dans le temps.

La communication : CORUM est régulièrement primée pour la qualité de ses bulletins trimestriels, et à juste titre. L’information délivrée aux associés est détaillée, les locaux vacants sont listés un par un, les frais sont présentés de manière transparente. Le rapport annuel est complet et lisible. C’est au-dessus de la moyenne du marché.

Les points de vigilance : Le capital social de CORUM AM est de 600 000 € seulement, ce qui est faible pour une société gérant près de 10 milliards d’euros d’épargne. L’expert immobilier est BNP Paribas Real Estate Valuation France, un acteur reconnu et indépendant de CORUM AM c’est un bon point.

Le Conseil de surveillance est composé de 8 membres dont les mandats courent jusqu’en décembre 2026. Aucune réserve n’a été formulée ni par le Conseil ni par le commissaire aux comptes sur les exercices récents.

Conclusion sur la société de gestion : CORUM AM inspire confiance grâce à un track record sans faute sur 14 ans, une transparence exemplaire, et une indépendance capitalistique. La principale faiblesse est la forte dépendance des revenus à CORUM Origin et aux volumes de collecte. Si la collecte devait se tarir, le modèle économique serait sous pression, ce qui pourrait créer des incitations problématiques.

Pour l’instant, ce risque est théorique.

Analyse du patrimoine — Note : ⭐⭐⭐⭐ (4/5)

Justificatif : Un patrimoine très bien diversifié géographiquement sur 13 pays de la zone euro, avec une augmentation de la valeur d’expertise en 2024 à contre-courant du marché. Points d’attention sur la surexposition aux bureaux et la vacance physique.

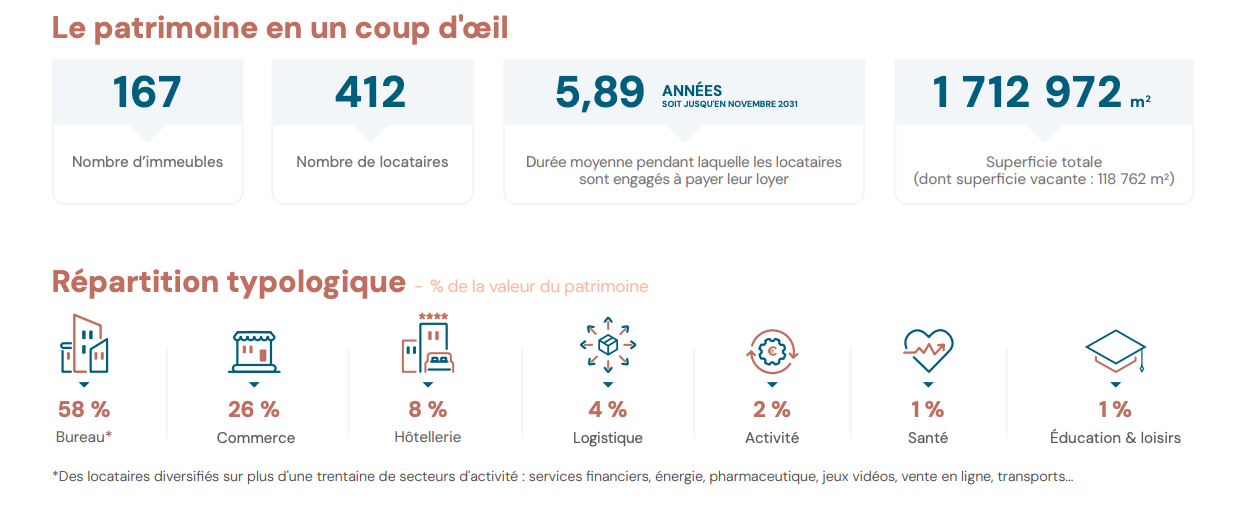

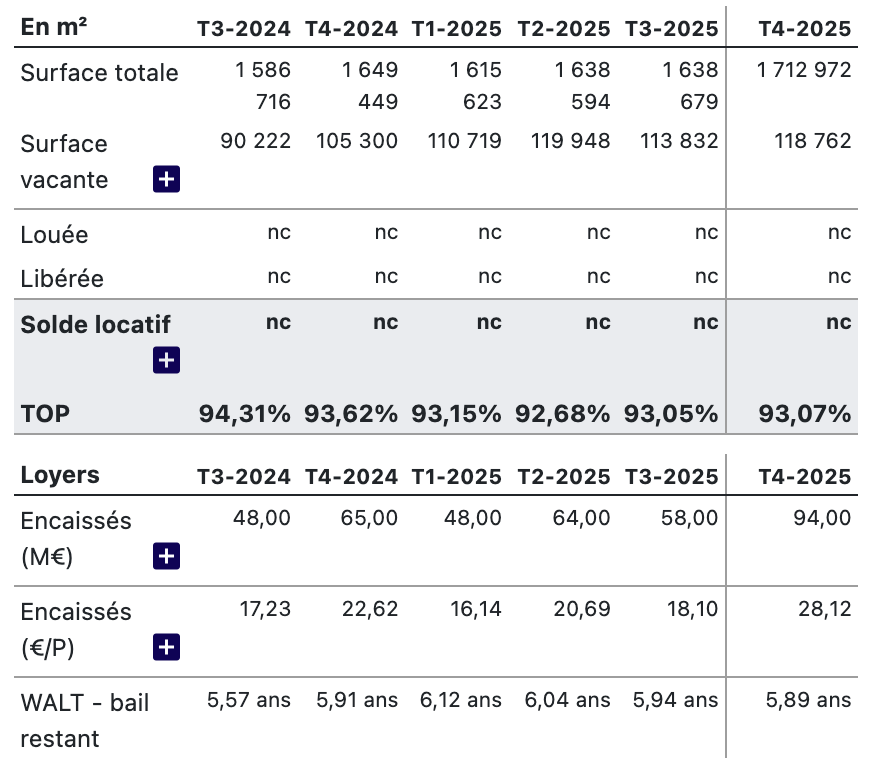

Au 31 décembre 2025, le patrimoine se compose de 167 immeubles (+5 par rapport à fin 2024), 412 locataires (+40 sur l’année), 1 712 972 m² de surface totale (+63 523 m² sur l’année), et une durée résiduelle moyenne d’engagement des locataires (WALT) de 5,89 ans (soit jusqu’en novembre 2031).

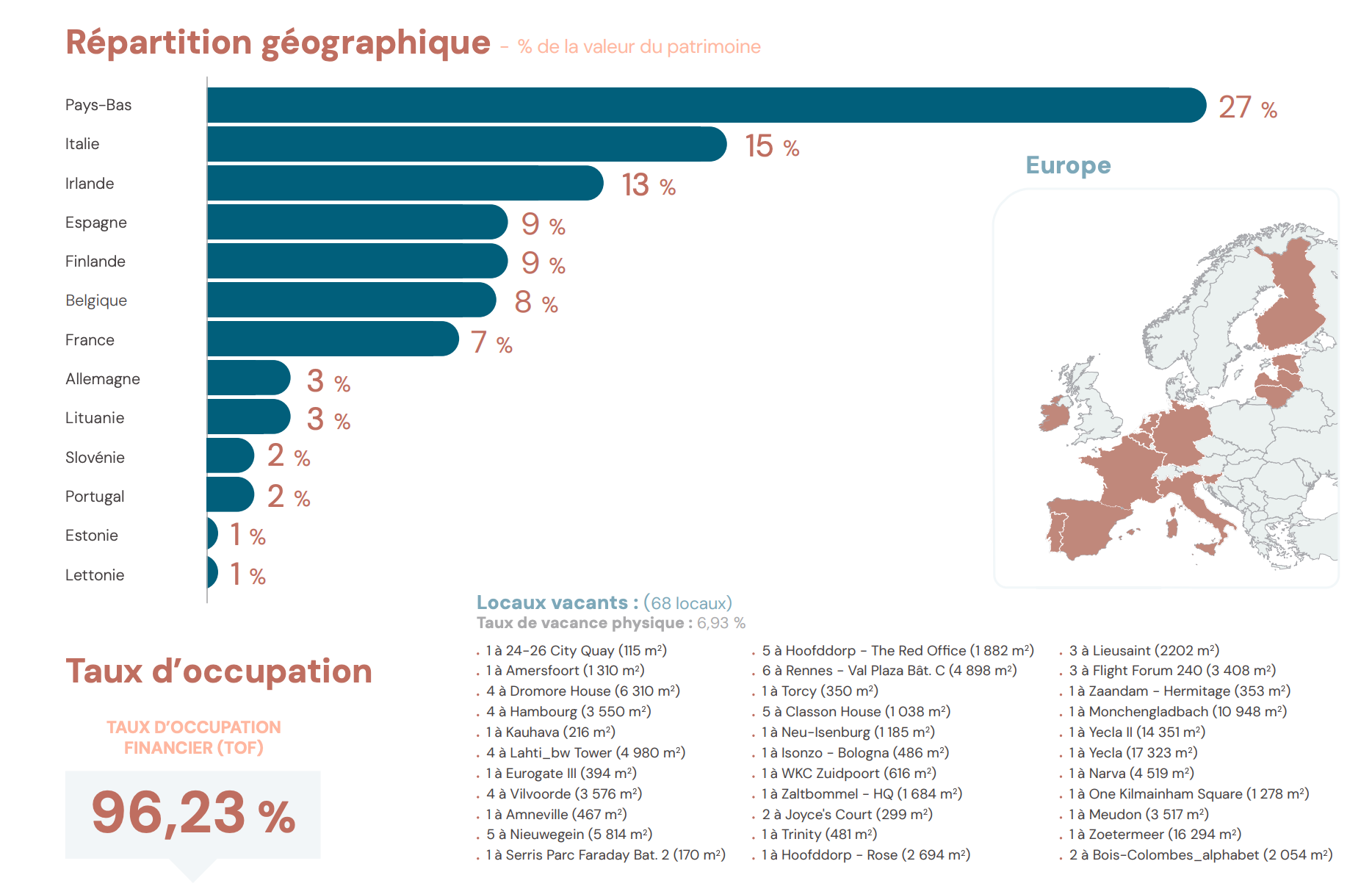

Répartition géographique (en % de la valeur du patrimoine au 31/12/2025) :

Les Pays-Bas dominent le portefeuille avec 27 %, en légère baisse par rapport aux 28 % de fin 2024.

L’Italie représente 15 %, en recul notable depuis les 18 % de 2024, probablement suite à la cession de l’actif de Capri (+6,5 M€ de plus-value).

L’Irlande est montée à 13 % (contre 9 % en 2024), signe d’investissements significatifs sur l’île.

L’Espagne reste à 9 %, la Finlande stable à 9 %, la Belgique passe de 9 à 8 %.

La France est passée de 3 à 7 %, un mouvement notable lié principalement à l’acquisition de l’immeuble Alphabet à Bois-Colombes pour 83 M€.

L’Allemagne recule de 4 à 3 %, la Lituanie reste à 3 %, la Slovénie et le Portugal à 2 % chacun, l’Estonie et la Lettonie à 1 %.

Cette diversification sur 13 pays est un atout majeur.

Elle offre une décorrélation des cycles immobiliers nationaux, une diversification fiscale (les revenus issus de la plupart de ces pays sont exonérés d’IR en France via les conventions fiscales, un avantage fiscal significatif), et une capacité à saisir les opportunités là où elles se trouvent en Europe.

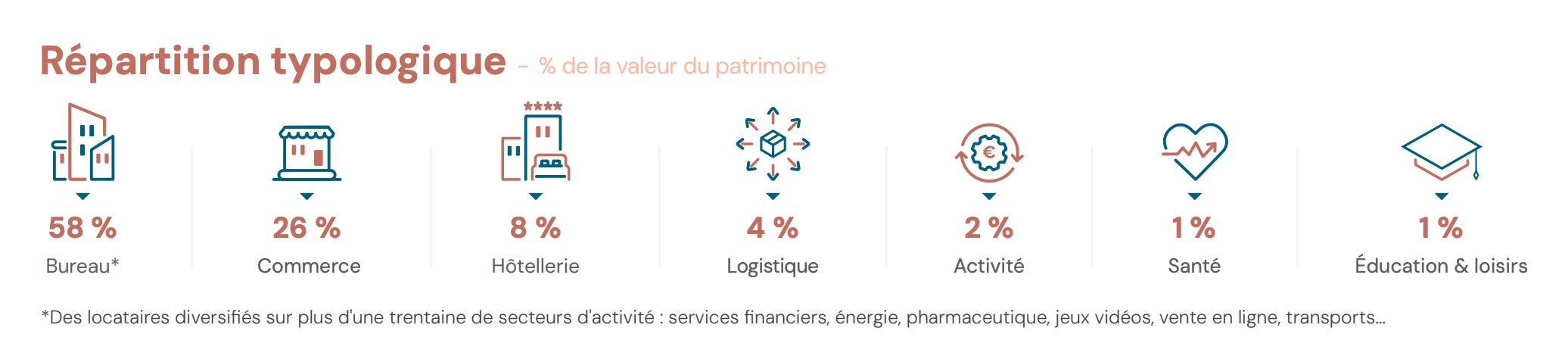

Répartition typologique (en % de la valeur du patrimoine au 31/12/2025) :

Les bureaux représentent 58 % du patrimoine, en nette hausse par rapport aux 52 % de fin 2024.

Les commerces sont à 26 % (contre 30 % fin 2024).

L’hôtellerie pèse 8 %, la logistique 4 % (contre 9 % attention, cette baisse peut refléter un reclassement ou des cessions), les activités 2 %, la santé 1 %, et l’éducation/loisirs 1 %.

La surpondération des bureaux est un point d’attention. Dans un monde post-COVID où le télétravail s’installe durablement, la demande de surfaces de bureaux est structurellement sous pression dans certains marchés. CORUM Origin compense partiellement ce risque par la qualité de ses emplacements (bureaux bien situés dans des villes dynamiques comme Amsterdam, Rotterdam, Madrid, Dublin) et par la diversité de ses locataires. Mais une SCPI à 58 % de bureaux est plus exposée qu’une SCPI véritablement diversifiée.

Qualité du patrimoine : Les acquisitions récentes sont globalement de bonne facture. L’immeuble Alphabet à Bois-Colombes (83 M€, livré en 2023) est un actif moderne. L’hôtel à Lazise (Lac de Garde) est un 4 étoiles rénové en 2021.

Le bâtiment de Hilversum (Mediapark) est un actif spécialisé intéressant. Cependant, le patrimoine historique comporte des actifs plus anciens, notamment en Finlande (constructions de 1984-2018) et en Allemagne, où les actifs de Monchengladbach et Hambourg pèsent sur l’occupation.

La superficie vacante de 118 762 m² au T4 2025, soit un taux de vacance physique de 6,93 %, est un point à surveiller.

Elle est en hausse par rapport aux 105 300 m² et 5,4 % de fin 2024.

Les acquisitions récentes T4 2025

CORUM Origin a réalisé quatre acquisitions au 4e trimestre 2025, pour un total de 159,1 millions d’euros. Voici le détail.

Italie Lazise, Hôtel 4 étoiles (27,6 M€, rendement AEM : 7,8 %, bail de 15 ans) :

Un hôtel de 233 chambres sur 43 000 m², situé à proximité du Lac de Garde et de Gardaland. Locataire : TH Gestioni, opérateur hôtelier reconnu en Italie. Le rendement de 7,8 % est solide pour un actif hôtelier, et le bail de 15 ans offre une visibilité remarquable.

C’est une acquisition de qualité qui diversifie la poche hôtellerie.

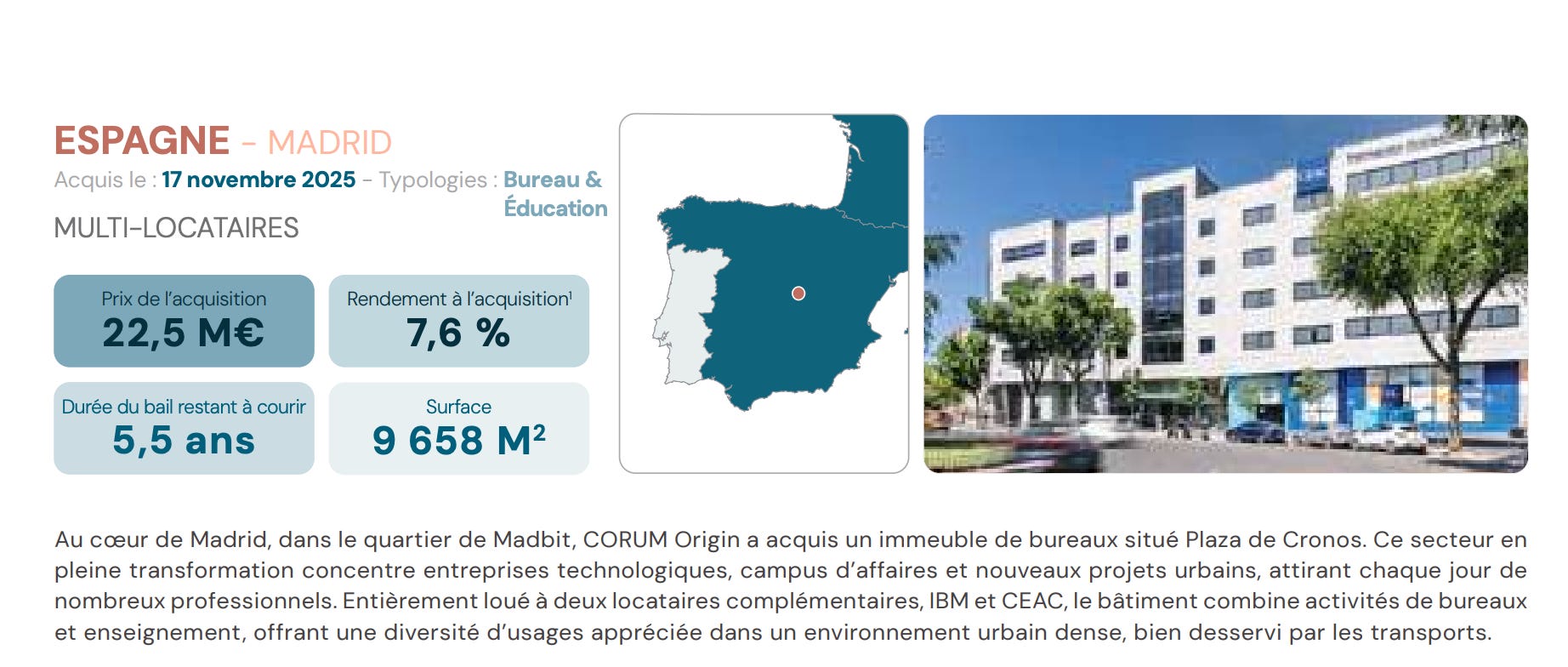

Espagne - Madrid, Bureau et Éducation (22,5 M€, rendement AEM : 7,6 %, bail résiduel : 5,5 ans) : Un immeuble multilocataires (IBM et CEAC) dans le quartier de Madbit, zone en transformation. Le rendement est correct pour Madrid, mais la durée résiduelle du bail de 5,5 ans est inférieure à la moyenne de la SCPI.

À surveiller lors du renouvellement.

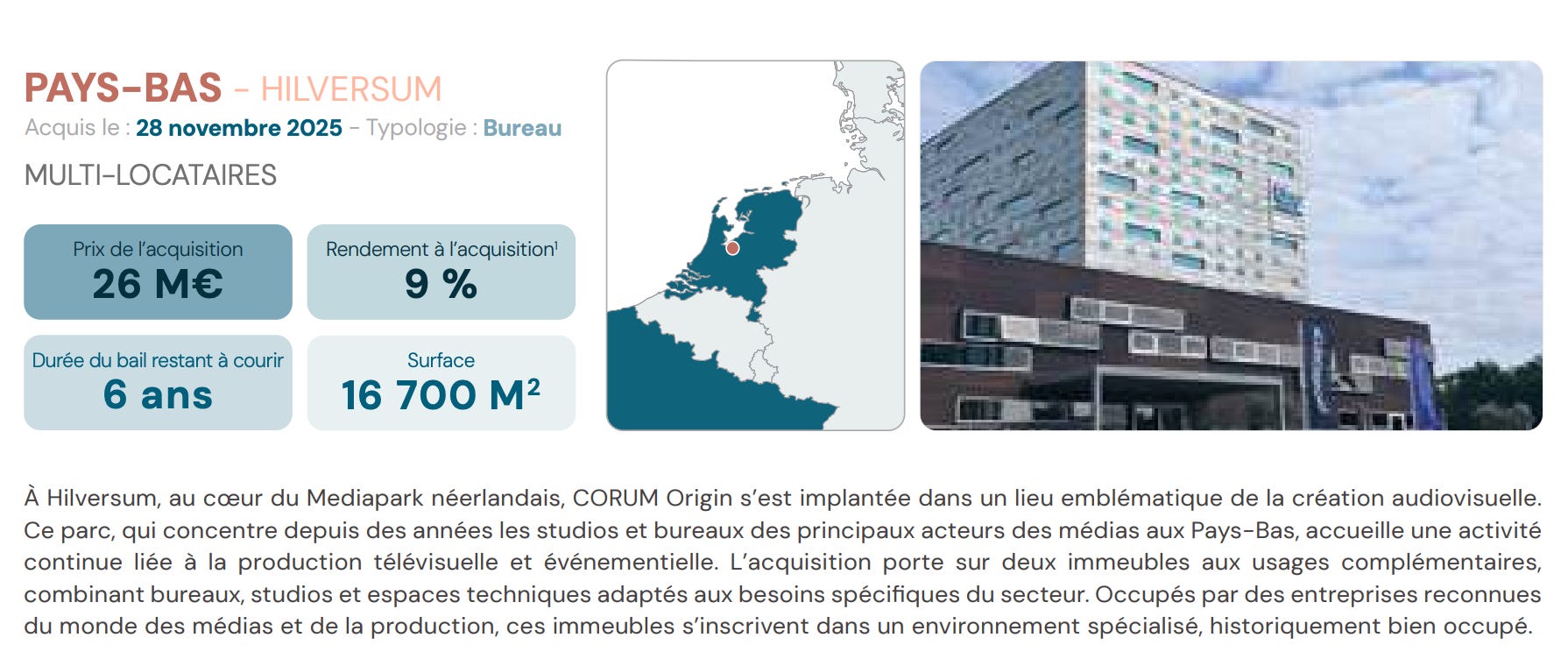

Pays-Bas - Hilversum, Bureau (26 M€, rendement AEM : 9 %, bail résiduel : 6 ans) : Un rendement de 9 % à l’acquisition pour des bureaux aux Pays-Bas est excellent. Cet actif situé dans le Mediapark, spécialisé dans les médias et la production audiovisuelle, constitue un positionnement de niche intéressant mais potentiellement risqué si le secteur médiatique néerlandais se consolide ou se déplace.

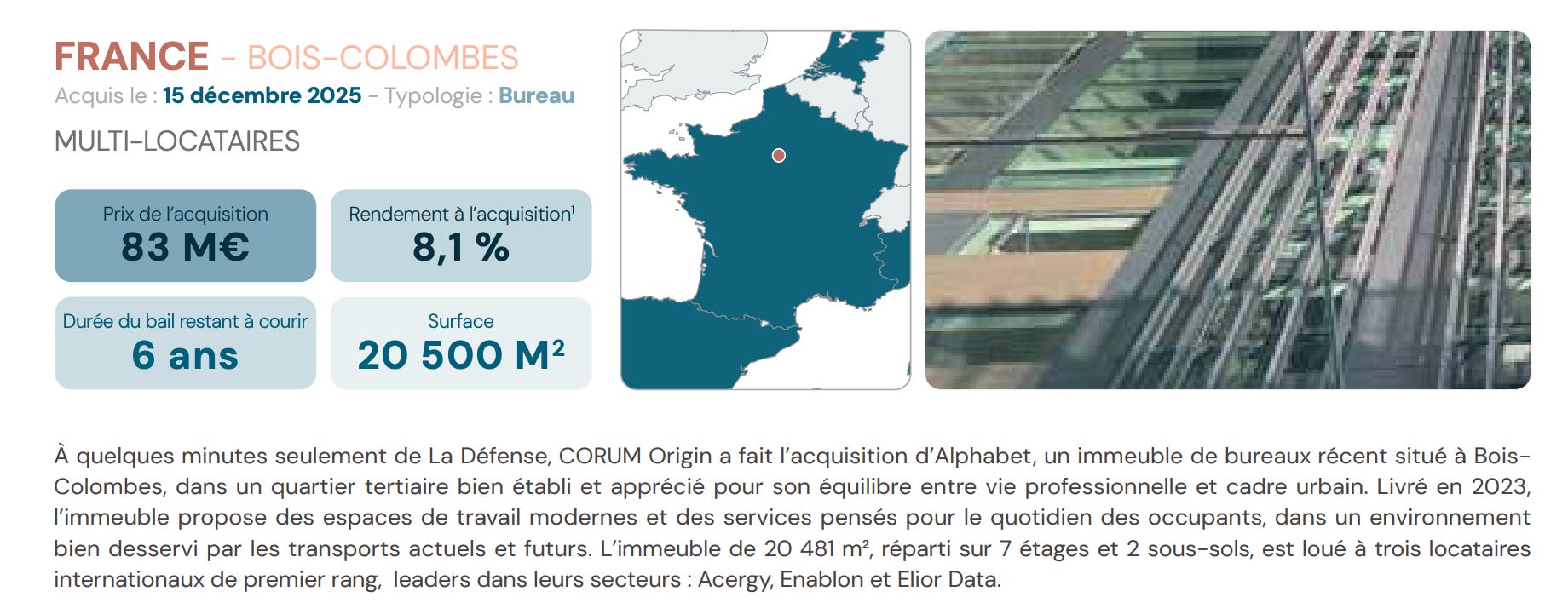

France - Bois-Colombes, Bureau (83 M€, rendement AEM : 8,1 %, bail résiduel : 6 ans)

C’est la plus grosse acquisition du trimestre. Un immeuble de 20 500 m² livré en 2023, situé à proximité de La Défense, loué à trois locataires internationaux (Acergy, Enablon, Elior Data).

Le rendement de 8,1 % pour un actif quasi neuf en première couronne parisienne est remarquable il reflète les conditions favorables aux acheteurs dans le cycle actuel. Cet actif fait passer la France de 3 % à 7 % du patrimoine, un rééquilibrage bienvenu.

Synthèse des acquisitions T4 2025 : Le rendement moyen pondéré à l’acquisition est de 8,19 %, nettement au-dessus du taux de distribution de la SCPI (6,50 %). C’est ce qu’on appelle des acquisitions relutives elles augmentent mécaniquement le rendement potentiel du portefeuille.

Sur l’ensemble de l’année 2025, le rendement moyen à l’acquisition de CORUM Origin s’est établi à 8,45 %. C’est la preuve que la stratégie opportuniste fonctionne dans le cycle actuel : acheter quand le marché offre des décotes.

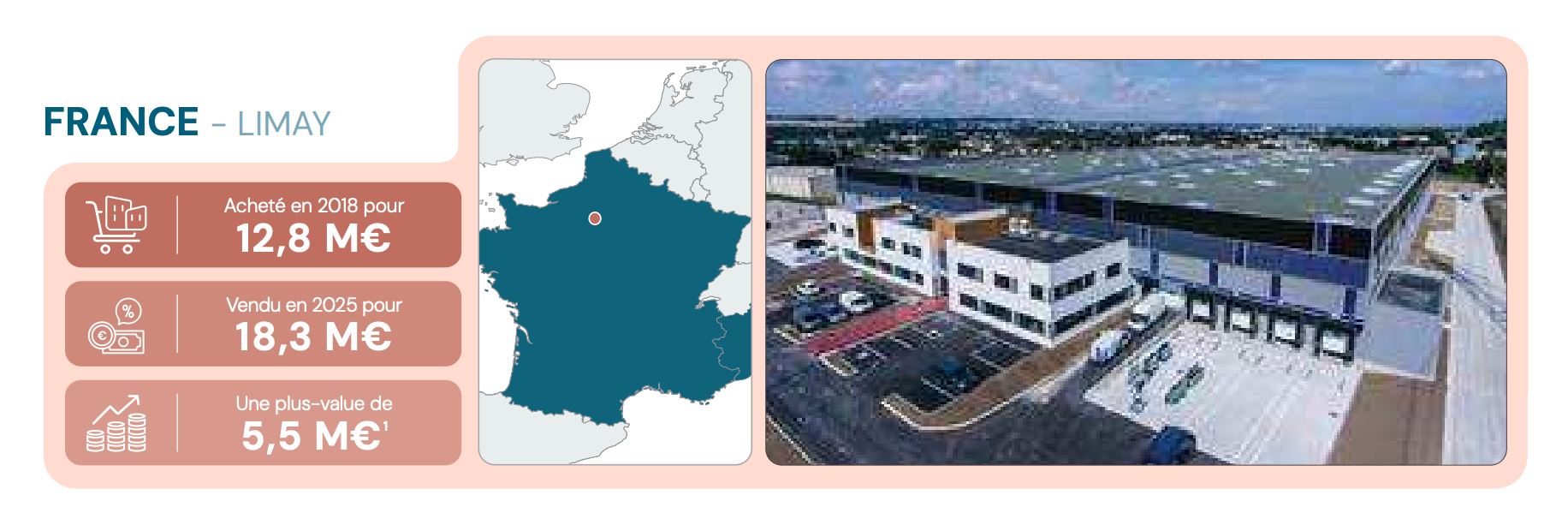

Les cessions T4 2025 : Trois actifs ont été cédés.

L’immeuble logistique de Limay (France), acheté 12,8 M€ en 2018, a été vendu 18,3 M€ (+5,5 M€ de plus-value, soit +43 %).

L’actif des Ulis (France), acheté 18,7 M€ en 2014, a été vendu 19 M€ (+300 K€).

L’hôtel de Capri (Italie), acheté 14,5 M€ en 2022, a été vendu 21 M€ (+6,5 M€ de plus-value, soit +45 % en seulement 3 ans).

La capacité à dégager des plus-values significatives sur les cessions est un indicateur de bonne gestion patrimoniale. Sur 2025, CORUM Origin a réalisé 163 M€ de cessions avec 28 M€ de plus-values totales.

Les locataires - Note : ⭐⭐⭐⭐ (4/5)

Justificatif : 412 locataires répartis sur plus d’une trentaine de secteurs d’activité offrent une diversification satisfaisante. Le TOF de 96,23 % est solide. La WALT de 5,89 ans est correcte mais pas exceptionnelle.

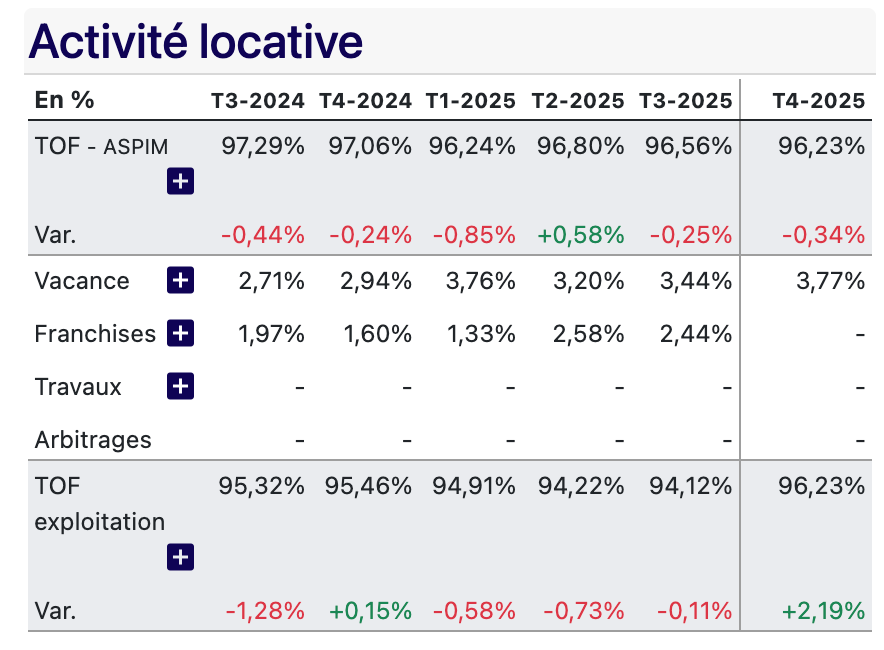

Le taux d’occupation financier (TOF) de CORUM Origin s’établit à 96,23 % au T4 2025. Le TOF mesure le rapport entre les loyers effectivement facturés (y compris les franchises) et les loyers qui seraient perçus si tout le patrimoine était loué aux conditions de marché. C’est l’indicateur le plus pertinent pour évaluer la santé locative. Un TOF de 96,23 % signifie que pour chaque euro de loyer potentiel, la SCPI encaisse effectivement 96,23 centimes.

Ce TOF est en léger recul par rapport aux 97,3 % de fin 2024, mais reste au-dessus de la moyenne du marché. CORUM Origin précise que 3,70 % des loyers sont sous franchise (c’est-à-dire que le locataire occupe les lieux mais ne paie pas encore de loyer, une concession courante pour attirer de nouveaux occupants), et que seulement 3,77 % du patrimoine est effectivement en recherche de locataires.

En revanche, le taux d’occupation physique (TOP), qui mesure simplement le pourcentage de surfaces louées, fait apparaître une vacance physique de 6,93 %. La différence entre les 96,23 % de TOF et les 93,07 % de TOP s’explique par des locaux vacants de grande surface (les actifs de Yecla en Espagne représentent à eux seuls plus de 31 000 m², Zoetermeer aux Pays-Bas 16 294 m², Monchengladbach en Allemagne 10 948 m²), qui pèsent lourd en surface mais moins en valeur locative. Cette concentration de la vacance sur quelques actifs spécifiques est un risque gérable mais à surveiller.

La durée résiduelle d’engagement des locataires (WALT) est de 5,89 ans, soit jusqu’en novembre 2031. Ce n’est pas exceptionnel comparé aux meilleures SCPI du marché (certaines affichent 7 à 8 ans), mais c’est raisonnable pour un patrimoine de cette taille et de cette diversité. Les acquisitions récentes relèvent cette moyenne : l’hôtel de Lazise (15 ans), les actifs espagnols d’Ermua (20 ans) et de Jaén (6,4 ans).

La diversification sectorielle est un point fort : les locataires couvrent plus de 30 secteurs d’activité incluant les services financiers, l’énergie, le pharmaceutique, les jeux vidéo, la vente en ligne, les transports. Aucun locataire unique ne semble représenter un risque de concentration excessif, même si le rapport annuel ne communique pas la répartition détaillée du top 5 ou top 10 locataires un manque de transparence à relever.

Nous venons de passer au crible les fondations de CORUM Origin : une société de gestion indépendante au track record de 14 ans, un patrimoine de 3,8 milliards d’euros diversifié sur 13 pays, et 412 locataires couvrant plus de 30 secteurs d’activité.

Les fondamentaux sont solides. Mais la vraie question reste : combien ça rapporte ? Et surtout, ce rendement de 6,50 % est-il soutenable ou gonflé artificiellement ?

Dans la partie 2, nous décortiquons les chiffres bruts : performance financière, effet dilution, liquidité exceptionnelle, et structure du bilan. Les données vont parler — et certaines pourraient vous surprendre.

→ Lire la Partie 2 : Performance et liquidité — les chiffres qui parlent

Glossaire

TD (Taux de Distribution) : Dividende brut versé au titre de l’année divisé par le prix de souscription au 1er janvier. Mesure la performance financière annuelle.

TOF (Taux d’Occupation Financier) : Rapport entre les loyers facturés (y compris franchises) et les loyers facturables si 100 % de location. Mesure la performance locative réelle.

TOP (Taux d’Occupation Physique) : Pourcentage de surfaces effectivement louées par rapport aux surfaces totales.

WALT (Weighted Average Lease Term) : Durée résiduelle moyenne pondérée des baux jusqu’à leur terme.

AEM (Acte En Main) : Prix d’acquisition tous frais inclus (droits d’enregistrement, honoraires).

LTV (Loan-to-Value) : Ratio d’endettement = dettes financières / valeur du patrimoine.

RAN (Report À Nouveau) : Réserve de résultats non distribués, disponible pour lisser les dividendes.

TRI (Taux de Rendement Interne) : Mesure la rentabilité totale d’un investissement sur une période, intégrant dividendes, variation de valeur et effet temps.

FFO (Funds From Operations) : Indicateur de performance des foncières cotées, équivalent du résultat récurrent.

ANR (Actif Net Réévalué) : Valeur patrimoniale nette par action/part.

REIT (Real Estate Investment Trust) : Foncière cotée américaine, équivalent des SIIC françaises.

SIIC (Société d’Investissement Immobilier Cotée) : Foncière cotée française bénéficiant d’un régime fiscal de transparence.

Price/Loyers : Multiple de valorisation = prix de souscription / loyer annuel par part. Équivalent simplifié du Price/FFO.

FGAP (Fonds de Garantie des Assurances de Personnes) : Garantit les contrats d’assurance-vie jusqu’à 70 000 € par assuré et par compagnie.

Sources

Rapport annuel 2024 de CORUM Origin (publié en 2025)

Bulletin d’information trimestriel N°55 — T4 2025 (publié le 19 janvier 2026)

SCPI Lab — Fiches et bulletins CORUM Origin (www.scpi-lab.com)

ASPIM — Statistiques de marché SCPI T3 2025

Communiqué de presse CORUM L’Épargne du 15 janvier 2026

Yahoo Finance, MarketBeat, Macrotrends — Données sur Realty Income (O), Gecina, Covivio, Klépierre

INSEE — Données d’inflation France

Macrotrends — Historical inflation France

FranceSCPI, MeilleuresSCPI, Ramify — Classements SCPI 2025

Disclaimer final

RAPPEL IMPORTANT : CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est fourni à titre purement informatif et éducatif. Il ne constitue en aucun cas une recommandation d’achat, de vente ou de conservation de parts de SCPI ou de tout autre instrument financier.

L’auteur n’est pas conseiller en investissements financiers (CIF) et n’est pas habilité à fournir des recommandations personnalisées. Cette analyse ne tient pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte totale ou partielle du capital investi. Les SCPI présentent des risques spécifiques : risque de perte en capital, risque de liquidité, risque lié à la gestion discrétionnaire, risque de marché immobilier.

Avant toute décision d’investissement, vous devez impérativement consulter un conseiller en gestion de patrimoine ou un conseiller en investissements financiers dûment habilité qui pourra analyser votre situation et vous fournir des recommandations adaptées.

L’auteur n’est associé d’aucune SCPI, ne perçoit aucune rémunération des sociétés de gestion analysées, et n’a aucun intérêt financier dans les véhicules mentionnés. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de cette analyse.