Immobilier bureaux : comment analyser un actif pour investir

Grades A/B/C, baux 3/6/9, loyer facial vs économique, WALB, taux de capitalisation, stratégies Core et Value-Add : le vocabulaire décrypté pour les investisseurs SCPI et foncières

Plusieurs grilles de lecture coexistent pour qualifier un immeuble de bureaux : sa qualité intrinsèque, sa performance environnementale, sa localisation, et les caractéristiques de ses baux.

Les grades A, B et C : la qualité de l’actif

Les professionnels classent les immeubles de bureaux en trois catégories selon leur état général, leurs prestations et leur positionnement sur le marché.

Les immeubles de grade A représentent le haut de gamme. Ce sont des bâtiments récents ou entièrement restructurés, situés dans des emplacements premium, dotés des meilleures prestations techniques : climatisation performante, ascenseurs rapides, connectivité optimale, espaces modulables, services aux occupants.

Ils respectent les dernières normes environnementales et attirent les locataires les plus exigeants sièges sociaux de grandes entreprises, cabinets d’avocats d’affaires, banques. Ce sont ces actifs qui affichent les loyers les plus élevés et les taux de vacance les plus faibles.

Les immeubles de grade B offrent des prestations correctes mais ne disposent pas des équipements les plus récents. Ils peuvent être bien situés mais légèrement datés, ou récents mais dans des localisations secondaires. Ils constituent l’essentiel du parc existant et accueillent une grande variété d’entreprises. Leur principal enjeu aujourd’hui est d’éviter l’obsolescence, qu’elle soit technique, fonctionnelle ou environnementale.

Les immeubles de grade C regroupent les bâtiments anciens, vétustes ou mal situés, nécessitant d’importants travaux de rénovation pour retrouver leur attractivité. Ils présentent des taux de vacance élevés et des loyers faibles. Pour un investisseur, ces actifs peuvent représenter une opportunité de création de valeur à condition de disposer des moyens et de l’expertise pour les repositionner.

Prime ou secondaire : la localisation avant tout

Au-delà de la qualité du bâtiment lui-même, les professionnels distinguent les actifs “prime” des actifs “secondaires” en fonction de leur localisation.

Un actif prime est situé dans les meilleurs emplacements : Paris QCA (Quartier Central des Affaires, qui englobe les 1er, 2e, 8e et 9e arrondissements ainsi qu’une partie du 16e et 17e), La Défense pour les grandes surfaces, ou les quartiers d’affaires des métropoles régionales comme Lyon Part-Dieu, Marseille Euroméditerranée ou Lille-Euralille. Il bénéficie d’une excellente desserte en transports, d’une forte visibilité et d’une demande locative soutenue. Ces actifs affichent les loyers les plus élevés mais aussi les taux de rendement les plus faibles, car les investisseurs acceptent une rentabilité moindre en échange d’une sécurité maximale.

Un actif secondaire est situé dans des zones moins recherchées : périphérie francilienne (Première et Deuxième Couronne), villes moyennes, quartiers excentrés. Les loyers y sont plus bas, la vacance plus fréquente, mais les rendements potentiels plus élevés pour qui accepte le risque. Le problème est que ces actifs sont aussi les plus exposés en cas de retournement de marché ou de mutation des usages.

Les labels environnementaux : une exigence devenue incontournable

Dans un contexte de transition énergétique, les certifications environnementales sont devenues des critères essentiels de valorisation. En France, plusieurs référentiels coexistent.

La certification HQE (Haute Qualité Environnementale) est la référence française, délivrée par Certivéa. Elle évalue un bâtiment sur quatre dimensions : l’énergie, l’environnement, la santé et le confort. Les niveaux vont de “Bon” à “Exceptionnel”.

BREEAM (Building Research Establishment Environmental Assessment Method) est le référentiel britannique, très utilisé en France pour les immeubles à vocation internationale. Les niveaux de certification vont de “Pass” à “Outstanding”.

À ces certifications s’ajoutent des labels complémentaires comme WELL, centré sur le bien-être des occupants, WiredScore qui évalue la connectivité numérique, ou encore le label BBC Effinergie pour les bâtiments basse consommation.

Au-delà des labels volontaires, la réglementation française impose désormais des obligations strictes.

Le Décret Tertiaire (issu de la loi ELAN de 2018) contraint les bâtiments tertiaires de plus de 1 000 m² à réduire leur consommation énergétique de 40 % d’ici 2030, 50 % d’ici 2040 et 60 % d’ici 2050, par rapport à une année de référence (entre 2010 et 2019). Les propriétaires doivent déclarer leurs consommations sur la plateforme OPERAT. Un immeuble non conforme à ces exigences risque de perdre en attractivité c’est ce que les professionnels appellent le risque d’obsolescence verte ou “stranded asset”.

Le DPE (Diagnostic de Performance Énergétique) tertiaire est obligatoire lors de la vente ou de la mise en location d’un bâtiment. Il classe l’immeuble de A (très performant) à G (passoire énergétique) et devient un critère déterminant dans les décisions d’investissement.

Les types de baux en France : bail commercial et bail professionnel

En France, les bureaux peuvent être loués sous deux régimes juridiques distincts, qu’il est essentiel de comprendre.

Le bail commercial (dit “3/6/9”) est le plus courant pour les bureaux occupés par des entreprises exerçant une activité commerciale, industrielle ou artisanale. Sa durée minimale est de 9 ans, mais le locataire dispose d’une faculté de résiliation à chaque échéance triennale (au bout de 3 ans, 6 ans ou 9 ans), moyennant un préavis de 6 mois. Le bailleur, lui, ne peut résilier le bail qu’à son terme et sous certaines conditions strictes. Ce régime, encadré par le Code de commerce, offre une forte protection au locataire (droit au renouvellement, indemnité d’éviction en cas de non-renouvellement).

Le bail professionnel concerne les activités libérales non commerciales (avocats, médecins, architectes, consultants). Sa durée minimale est de 6 ans, avec une plus grande souplesse : le locataire peut résilier à tout moment moyennant un préavis de 6 mois. Ce régime est moins protecteur que le bail commercial.

Pour l’investisseur, la nature du bail impacte directement la sécurité des revenus. Un bail commercial ferme (sans faculté de résiliation triennale, possible dans certains cas comme les locaux monovalents ou les baux de plus de 9 ans) offre une visibilité maximale sur les loyers futurs.

La durée résiduelle des baux : WALB et WALT

Les professionnels utilisent deux indicateurs pour mesurer la durée des engagements locatifs.

La WALB (Weighted Average Lease Break) mesure la durée moyenne pondérée jusqu’à la prochaine possibilité de sortie des locataires (première option de résiliation). C’est l’indicateur le plus prudent.

La WALT (Weighted Average Lease Term) mesure la durée moyenne pondérée jusqu’à l’échéance finale des baux. Elle est généralement plus longue que la WALB.

Une WALB courte (inférieure à 3 ans) signifie que de nombreux locataires pourront partir prochainement, exposant l’investisseur à un risque de vacance.

Une WALB longue (supérieure à 5 ans) sécurise les revenus à moyen terme. Les investisseurs institutionnels privilégient généralement les actifs affichant une WALB d’au moins 4 à 5 ans.

La surface et la divisibilité

Un immeuble de bureaux se caractérise par sa surface, exprimée en mètres carrés de surface utile brute locative (SUBL). Mais au-delà du chiffre brut, c’est la divisibilité qui compte : l’immeuble peut-il accueillir un seul locataire ou être découpé en plusieurs lots ?

Un immeuble mono-locataire de 15 000 m² loué à une grande entreprise offre une stabilité des revenus mais expose à un risque de concentration si le locataire part, tout l’immeuble se retrouve vacant.

À l’inverse, un immeuble multi-locataires divisé en plateaux de 500 à 2 000 m² mutualise le risque mais nécessite une gestion locative plus active et génère potentiellement plus de rotation.

Le taux d’occupation : physique et financier

Le taux d’occupation physique (TOP) mesure la proportion de surfaces effectivement louées par rapport à la surface totale.

Le taux d’occupation financier (TOF) rapporte les loyers effectivement perçus aux loyers potentiels si l’immeuble était intégralement loué aux conditions du marché. Cet indicateur est plus pertinent car il intègre les franchises de loyer et les paliers progressifs.

Un immeuble peut afficher un TOP de 95 % mais un TOF bien inférieur si des mesures d’accompagnement généreuses ont été consenties pour attirer les locataires. Pour les SCPI, le TOF moyen du marché tourne généralement autour de 90 à 93 %.

La qualité des locataires (covenant)

Tous les locataires ne présentent pas le même niveau de risque. Un bail signé avec une entreprise du CAC 40, une administration publique ou une filiale d’un grand groupe international offre une quasi-certitude de percevoir les loyers. À l’inverse, une PME fragile ou une start-up en phase d’amorçage présente un risque de défaut plus élevé.

Les professionnels parlent de “covenant” pour désigner la solidité financière du locataire. Quand vous analysez une SCPI, regardez qui sont les dix premiers locataires et quelle part des loyers ils représentent. Une concentration excessive sur un seul locataire (plus de 10-15 % des loyers) constitue un facteur de risque.

Le loyer facial, le loyer économique et les mesures d’accompagnement

Le loyer facial est le montant inscrit au bail, exprimé en euros HT HC (hors taxes, hors charges) par mètre carré et par an.

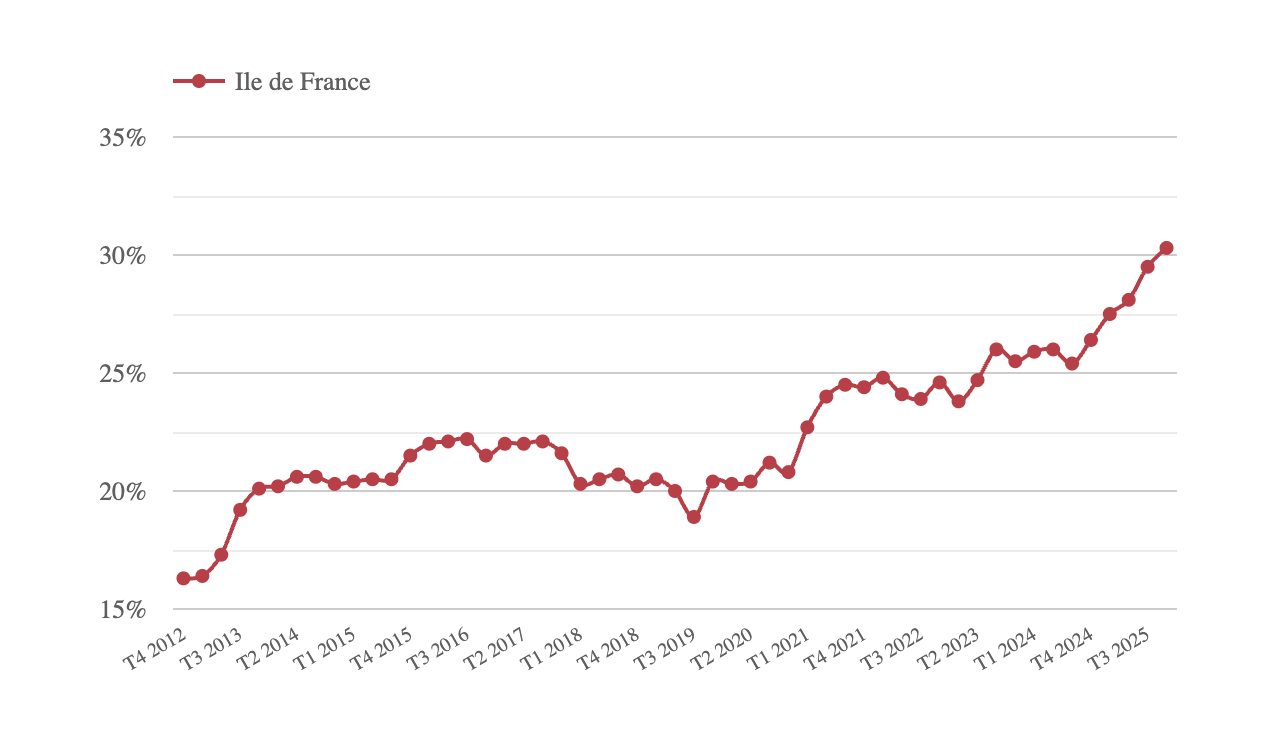

Mais pour attirer des locataires dans un marché où l’offre est abondante, les propriétaires accordent des mesures d’accompagnement : mois de franchise (période sans loyer), participation aux travaux d’aménagement, prise en charge du déménagement. En Île-de-France, ces avantages représentaient en moyenne 29,5 % du loyer facial au troisième trimestre 2025 selon ImmoStat.

Le loyer économique intègre ces concessions, lissées sur la durée ferme du bail. Un loyer facial de 500 €/m²/an peut ainsi correspondre à un loyer économique réel d’environ 350 €/m²/an. Pour l’investisseur, cette distinction est capitale.

Le potentiel de réversion

L’écart entre les loyers actuellement perçus et les loyers de marché détermine le potentiel de réversion.

Si un immeuble est loué 400 €/m² alors que le marché est à 500 €/m², il existe un potentiel de réversion positif de 25 % les loyers pourront être augmentés lors du renouvellement des baux.

À l’inverse, si l’immeuble est loué au-dessus du marché (situation fréquente pour les baux signés avant 2022), il y a un risque de réversion négative : les loyers baisseront ou le locataire partira à l’échéance.

Le rendement : taux de capitalisation et taux prime

Le rendement d’un actif de bureaux s’exprime par le taux de capitalisation (ou “cap rate”), qui rapporte le loyer annuel net à la valeur de l’actif. Un immeuble générant 500 000 € de loyers annuels et valorisé 10 millions d’euros affiche un taux de capitalisation de 5 %.

Le taux prime désigne le rendement des meilleurs actifs du marché (grade A, emplacement prime, locataire solide, bail long).

À Paris QCA, le taux prime bureaux s’établit autour de 4,25 % début 2026 selon Colliers contre 3 % environ avant la remontée des taux d’intérêt en 2022.

En périphérie francilienne, les taux peuvent dépasser 7 ou 8 % pour les actifs les plus risqués.

Plus le taux de capitalisation est élevé, plus le rendement courant est attractif mais généralement au prix d’un risque supérieur (vacance, obsolescence, qualité des locataires).

Core, Core+, Value-Add, Opportuniste : les stratégies d’investissement

Les professionnels classent les investissements immobiliers selon quatre grandes stratégies, correspondant à des profils de risque et de rendement croissants.

Une stratégie Core vise les actifs les plus sécurisés : immeubles de grade A situés dans les meilleurs emplacements (Paris QCA, La Défense, cœur des métropoles régionales), entièrement loués à des locataires de premier plan (grandes entreprises, administrations) avec des baux longs et fermes. Ces actifs génèrent des revenus locatifs stables et prévisibles. Le rendement attendu est modeste, généralement compris entre 4 et 6 % par an, mais le risque est minimal. C’est la stratégie privilégiée par les investisseurs institutionnels les plus prudents, comme les compagnies d’assurance ou les fonds de pension.

Une stratégie Core+ accepte un niveau de risque légèrement supérieur en échange d’un rendement potentiellement plus attractif, de l’ordre de 6 à 8 % par an. L’actif présente des caractéristiques globalement solides mais avec quelques axes d’amélioration : vacance partielle à résorber, baux arrivant à échéance dans les prochaines années, travaux de rafraîchissement à prévoir, ou emplacement de qualité mais pas strictement prime. L’investisseur mise sur sa capacité à optimiser la gestion locative pour créer de la valeur sans transformation lourde.

Une stratégie Value-Add cible des actifs nécessitant un repositionnement significatif : immeubles à rénover ou restructurer, vacance importante, locataires fragiles à remplacer, emplacement à potentiel mais sous-exploité. L’investisseur doit engager des capitaux pour réaliser des travaux, renégocier les baux ou repositionner l’actif sur le marché. Le risque est plus élevé car le succès dépend de la bonne exécution du business plan, mais le rendement cible l’est aussi : généralement entre 8 et 12 % par an. Cette stratégie nécessite une expertise opérationnelle solide.

Une stratégie Opportuniste représente le profil de risque le plus élevé. Elle vise des actifs en difficulté majeure, des opérations de développement (construction neuve, transformation d’usage), des marchés émergents ou des situations spéciales (ventes forcées, restructurations de dette). L’actif peut ne générer aucun revenu locatif pendant plusieurs années, le temps de mener à bien l’opération. Le rendement cible dépasse généralement 12 à 15 % par an, voire davantage, mais le risque de perte en capital est réel. Cette stratégie s’adresse à des investisseurs avertis, capables d’immobiliser leurs capitaux sur une longue période et d’absorber une volatilité importante.

Quand vous analysez une SCPI ou une foncière cotée, cherchez à comprendre quelle stratégie elle poursuit. Un véhicule investi en Core sur Paris QCA, privilégiant la sécurité des revenus, n’a pas du tout le même profil qu’une SCPI Value-Add positionnée sur des actifs de périphérie à restructurer, ou qu’un fonds Opportuniste engagé dans des opérations de transformation bureaux-logements.

La plupart des SCPI grand public adoptent des stratégies Core ou Core+, mais certaines, notamment parmi les plus récentes, affichent des ambitions plus dynamiques qu’il convient de bien comprendre avant d’investir.