Immobilier commercial (Retail) : baux, rendements et valorisation

Bail 3/6/9, indemnité d'éviction, taux d'effort, clause-recette, taux de capitalisation vs rendement AEM, WAULT, foncières cotées : le guide complet pour analyser et investir dans le retail

Dans la première partie, nous avons exploré les formats de l’immobilier commercial : high street, centres commerciaux, retail parks. Nous avons vu ce qui fait la valeur d’un emplacement et comment analyser une zone de chalandise.

Mais connaître les formats ne suffit pas.

Le marché français se distingue par un élément fondamental : le statut des baux commerciaux. Cette protection exceptionnelle accordée aux locataires structure les relations bailleur-preneur et influence directement la valeur des actifs.

Dans cette seconde partie, nous décryptons ce cadre juridique unique, les indicateurs clés de performance et les méthodes de valorisation.

Le droit français accorde aux locataires commerçants une protection exceptionnelle qui n’a quasiment pas d’équivalent dans le monde. Cette protection, connue sous le nom de “propriété commerciale”, structure l’ensemble des relations entre bailleurs et preneurs et influence directement la valeur des actifs.

Le bail commercial “3-6-9”

Le bail commercial français est souvent appelé “bail 3-6-9” en référence à ses caractéristiques temporelles. Sa durée minimale est de 9 ans.

Pendant cette période, le locataire bénéficie d’une faculté de résiliation à chaque échéance triennale, c’est-à-dire au bout de 3 ans, puis de 6 ans. Il doit pour cela donner un préavis de 6 mois.

Le bailleur, lui, ne peut pas résilier le bail pendant ces 9 ans sauf dans des cas très limités prévus par la loi.

À l’expiration des 9 ans, le locataire dispose d’un droit au renouvellement. C’est la pierre angulaire du statut des baux commerciaux : sauf motif légitime, le propriétaire ne peut pas refuser de renouveler le bail. S’il refuse sans motif légitime, il doit verser une indemnité d’éviction.

Pour bénéficier de ce statut protecteur, trois conditions doivent être réunies.

Le bail doit porter sur un local, le locataire doit être immatriculé au Registre du Commerce et des Sociétés ou au Répertoire des Métiers, et il doit exploiter effectivement un fonds de commerce dans les lieux.

L’indemnité d’éviction La grande différence avec les bureaux

Le principe

L’indemnité d’éviction est la compensation financière que le bailleur doit verser au locataire lorsqu’il refuse de renouveler le bail sans motif légitime. Cette indemnité doit couvrir l’intégralité du préjudice subi par le locataire du fait de son départ.

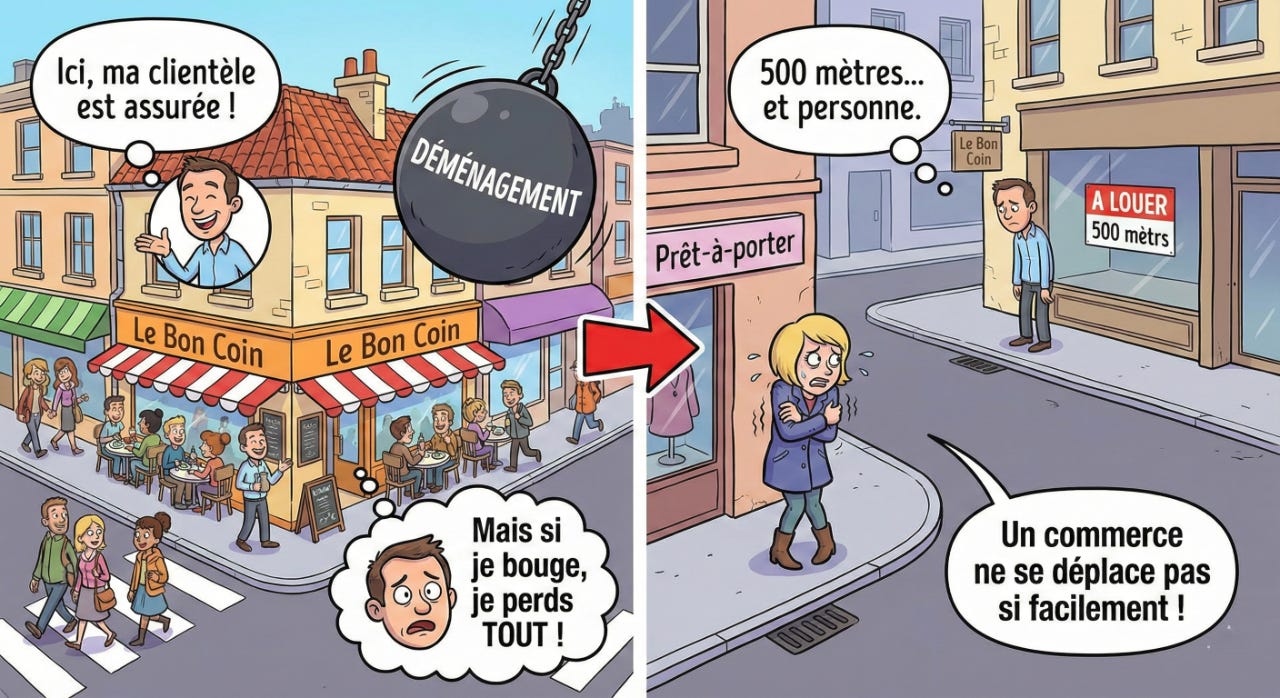

C’est ici que réside la différence majeure avec l’immobilier de bureaux.

Contrairement à ce que l’on pourrait croire, les bureaux peuvent être soumis au statut des baux commerciaux si le locataire est une société commerciale. Mais la jurisprudence a établi une distinction importante : les locaux à usage exclusif de bureaux relèvent d’un régime spécifique où l’indemnité d’éviction est beaucoup plus limitée.

La raison est simple : un locataire de bureaux n’exploite pas un fonds de commerce au sens traditionnel. Il n’a pas de clientèle attachée au lieu comme peut l’avoir un commerçant. Si le bailleur refuse le renouvellement, le locataire de bureaux peut déménager sans perdre son activité. Les tribunaux considèrent donc que le préjudice est limité à la valeur du droit au bail, voire nul dans certains cas. Plusieurs arrêts récents de la Cour d’appel de Paris ont même retenu une indemnité principale d’éviction nulle pour des locaux à usage exclusif de bureaux.

Pour un commerce, la situation est radicalement différente. Un restaurateur qui perd son emplacement perd potentiellement toute sa clientèle. Une boutique de prêt-à-porter en centre-ville ne peut pas simplement déménager à 500 mètres sans impact majeur sur son activité.

Le calcul de l’indemnité d’éviction

L’indemnité se compose d’une indemnité principale et d’indemnités accessoires.

L’indemnité principale peut être soit une indemnité de remplacement, soit une indemnité de déplacement.

L’indemnité de remplacement s’applique lorsque le commerce ne peut pas être transféré, c’est-à-dire lorsque le fonds de commerce va disparaître avec la perte du local. C’est typiquement le cas des commerces de proximité dont la clientèle est attachée à l’emplacement. Elle correspond alors à la valeur du fonds de commerce, généralement estimée entre 1 et 3 années de chiffre d’affaires selon les secteurs d’activité.

L’indemnité de déplacement s’applique lorsque le commerce peut être relocalisé sans perte majeure de clientèle. Elle compense alors le différentiel de valeur locative entre l’ancien et le nouveau local.

Les indemnités accessoires s’ajoutent à l’indemnité principale. Elles comprennent les frais de déménagement, les frais de réinstallation, les droits de mutation pour l’acquisition d’un nouveau fonds, les indemnités de licenciement si des salariés doivent être licenciés, le trouble commercial pendant la période de transition, les frais de double loyer, et une indemnité de remploi couvrant les frais d’acquisition d’un nouveau fonds.

Conséquence pour l’investisseur

L’indemnité d’éviction peut représenter 1,5 à 4 années de loyers, parfois davantage pour les emplacements prime. Cela signifie concrètement qu’un propriétaire ne peut pas “récupérer” facilement son local pour le relouer plus cher ou pour un autre usage. Cette contrainte sécurise le locataire mais limite la flexibilité du bailleur.

Elle doit être intégrée dans toute analyse de valorisation.

La structure des loyers

Le loyer fixe classique

La grande majorité des baux commerciaux prévoient un loyer fixe, révisable selon des indices. L’indice de référence pour les commerces est l’ILC, l’Indice des Loyers Commerciaux, composé à 75% de l’indice des prix à la consommation hors tabac et loyers, et à 25% de l’indice du coût de la construction.

La révision peut être annuelle si le bail le prévoit (clause d’échelle mobile) ou triennale. Lors de la révision triennale légale, le loyer est en principe plafonné à la variation de l’indice.

Le déplafonnement, c’est-à-dire la possibilité de porter le loyer à la valeur locative de marché même si celle-ci a augmenté plus vite que l’indice, n’est possible qu’en cas de modification notable des éléments de la valeur locative.

Le loyer variable ou clause-recette

Dans certains baux, notamment dans les centres commerciaux, le loyer peut être partiellement ou totalement indexé sur le chiffre d’affaires du locataire. On parle alors de clause-recette ou de loyer variable.

La formule la plus courante combine un loyer minimum garanti (le “minimum garanti” ou “MG”) et un pourcentage du chiffre d’affaires. Par exemple, le locataire paie le plus élevé des deux montants suivants : un loyer fixe de 50 000 euros par an, ou 8% de son chiffre d’affaires annuel.

Ce mécanisme aligne les intérêts du bailleur et du locataire. Si le commerce prospère, le bailleur en bénéficie. Si le commerce souffre, le loyer s’ajuste à la baisse (dans la limite du minimum garanti). Pour les centres commerciaux, c’est aussi un outil de pilotage : le bailleur suit en temps réel les performances de ses locataires.

Le pourcentage de chiffre d’affaires varie selon les secteurs. Il est généralement plus faible pour les activités à faible marge (grande distribution, alimentation) et plus élevé pour les activités à forte marge (bijouterie, maroquinerie de luxe).

Pour analyser un actif commercial ou comparer des opportunités d’investissement, plusieurs indicateurs sont incontournables.

3.1 Le taux d’effort

Le taux d’effort mesure la part du chiffre d’affaires qu’un commerçant consacre à son loyer et à ses charges locatives. C’est l’indicateur roi pour évaluer la soutenabilité économique d’un bail.

La formule est simple : on divise la somme du loyer annuel et des charges annuelles par le chiffre d’affaires annuel, le tout exprimé en pourcentage.

Un taux d’effort trop élevé signale un risque pour le locataire et donc pour le bailleur. Si le commerçant consacre une part excessive de ses revenus à payer son loyer, il ne pourra pas investir dans son activité, faire face à un ralentissement ou traverser une période difficile. À terme, c’est le risque de défaillance et de vacance.

Les seuils acceptables varient selon les secteurs.

Pour un commerce classique de détail, les professionnels considèrent qu’un taux d’effort ne devrait pas dépasser 8 à 9%.

Pour les métiers de bouche (restauration, boulangerie) dont les marges sont plus faibles, le seuil descend à 5 ou 6%.

Pour la grande distribution, les taux peuvent être très bas, de l’ordre de 1 à 3%, car les volumes compensent les faibles marges.

Le taux de vacance

Le taux de vacance mesure la proportion de surfaces inoccupées par rapport à la surface totale d’un actif ou d’un marché. C’est un indicateur de tension entre l’offre et la demande.

Un retail park performant affiche généralement un taux de vacance inférieur à 3%. Un centre commercial dominant se situe entre 3 et 5%.

Au-delà de 10%, on parle de vacance structurelle, signe d’un actif en difficulté ou d’un marché déséquilibré.

La vacance a un coût direct (pas de loyer perçu) mais aussi indirect : les charges du local vacant restent à la charge du propriétaire, et un local vide dégrade l’attractivité de l’ensemble.

Le footfall et les ventes au mètre carré

Le footfall, ou fréquentation, compte le nombre de visiteurs sur une période donnée. C’est un indicateur avancé : une baisse de fréquentation précède généralement une baisse des ventes, qui précède elle-même des difficultés locatives.

Les ventes au mètre carré, aussi appelées densité commerciale, rapportent le chiffre d’affaires à la surface de vente. Elles permettent de comparer l’efficacité commerciale de différents actifs ou enseignes.

Le WAULT

Le WAULT, pour Weighted Average Unexpired Lease Term, est la durée résiduelle moyenne pondérée des baux. Plus le WAULT est long, plus les revenus locatifs sont sécurisés sur la durée. Un WAULT de 5 ans signifie qu’en moyenne, pondérée par les loyers, les baux expirent dans 5 ans.

Cet indicateur est particulièrement suivi par les investisseurs institutionnels car il mesure la visibilité sur les flux de trésorerie futurs.

Valorisation et rendements

La méthode par capitalisation

La méthode de valorisation la plus utilisée en immobilier commercial est la capitalisation du revenu.

Le principe est simple : la valeur d’un actif est égale au loyer net annuel divisé par un taux de rendement (AEM) ou taux de capitalisation.

Prenons un exemple. Un local commercial génère un loyer net de 100 000 euros par an. Si le taux de rendement attendu par les investisseurs pour ce type d’actif est de 5%, alors la valeur du bien est de 100 000 divisé par 5%, soit 2 millions d’euros.

Ce taux de rendement, que l’on appelle aussi taux de capitalisation, reflète le risque perçu par le marché. Plus le risque est élevé (mauvais emplacement, locataire fragile, bail court), plus le taux de rendement exigé est élevé, et donc plus la valeur est faible pour un même loyer.

Taux de capitalisation vs Taux de rendement : quelle différence ?

Le taux de capitalisation (cap rate) se calcule à partir du revenu net d’exploitation (loyer net des charges non récupérables, de la vacance et des travaux) divisé par la valeur vénale de l’actif hors droits et frais d’acquisition. Il reflète la rentabilité intrinsèque de l’immeuble, indépendamment du financement et des conditions de transaction. Les frais de notaire n’entrent pas dans le calcul.

Le taux de rendement (yield) se calcule à partir du loyer divisé par le prix d’acquisition Acte en Main (AEM), c’est-à-dire droits de mutation, honoraires de notaire et frais d’agence inclus. C’est le rendement de l’investissement tel qu’il est réellement supporté par l’acquéreur.

En pratique, le taux de capitalisation est généralement supérieur au taux de rendement AEM sur un même actif, car son dénominateur (valeur vénale hors droits) est plus faible que le coût total AEM. Inversement, à taux facial équivalent, l’investisseur averti doit toujours vérifier si le taux annoncé est un cap rate (hors droits) ou un rendement AEM (droits inclus), car l’écart peut représenter 6 à 8 % de surcoût au dénominateur, modifiant significativement la rentabilité réelle.

Les taux de rendement par format

Les taux de rendement “prime”, c’est-à-dire les taux observés sur les meilleures transactions, varient selon les formats.

Pour le high street parisien sur les axes les plus recherchés, le taux prime s’établissait autour de 4% début 2025. C’est le rendement le plus faible car le risque perçu est minimal sur ces emplacements exceptionnels.

Pour les centres commerciaux dominants, le taux prime tournait autour de 5,50%.

Pour les retail parks de qualité, le taux prime atteignait 6% à 6,25%.

Ces taux s’écartent significativement dès que l’on sort des actifs prime.

Un retail park de qualité moyenne dans une ville secondaire peut se négocier à 7% voire 8%.

Un commerce de pied d’immeuble sur un emplacement numéro 2 dans une ville moyenne peut atteindre 7 à 9%.

Les foncières cotées spécialisées

Plusieurs sociétés foncières cotées en bourse sont spécialisées dans l’immobilier commercial français ou européen. Elles constituent un bon baromètre du marché et publient des données détaillées sur leurs actifs.

Unibail-Rodamco-Westfield, souvent abrégé URW, est le leader européen des centres commerciaux premium. Son portefeuille comprend des actifs emblématiques comme Les Quatre Temps ou le Forum des Halles.

Klépierre possède un portefeuille de centres commerciaux diversifié géographiquement en Europe.

Carmila gère les galeries commerciales adossées aux hypermarchés Carrefour.

Mercialys est positionnée sur les centres commerciaux de proximité, historiquement liée au groupe Casino.

Ces foncières publient des indicateurs normalisés comme la NAV (Net Asset Value ou actif net réévalué), les loyers “like-for-like” (croissance des loyers à périmètre constant), le taux d’occupation ou le WAULT, permettant aux investisseurs de suivre l’évolution du marché.

L’impact du e-commerce

Le commerce en ligne a profondément transformé le retail physique mais ne l’a pas tué, contrairement aux prédictions les plus pessimistes. Ce qui émerge, c’est un modèle hybride où le magasin physique joue un rôle différent.

Le “click and collect”, où le client commande en ligne et retire en magasin, représente une part croissante des ventes. Ce modèle favorise les formats facilement accessibles en voiture comme les retail parks.

Le “ship from store”, où le magasin sert de point d’expédition pour les commandes en ligne, transforme certaines boutiques en mini-entrepôts.

Le “showrooming” voit les clients découvrir les produits en magasin avant de commander en ligne, tandis que le “webrooming” inverse le processus : recherche en ligne, achat en magasin.

Les enseignes et les bailleurs qui réussissent sont ceux qui intègrent ces nouveaux parcours clients au lieu de les combattre.

L’expérience client et le “retailtainment”

Face à la concurrence du e-commerce, les centres commerciaux se réinventent en destinations d’expérience. Le terme “retailtainment”, contraction de retail et entertainment, désigne cette tendance à mêler commerce et divertissement.

Les centres commerciaux nouvelle génération intègrent des espaces de restauration diversifiés, des salles de sport, des espaces de coworking, des cinémas, des escape games. L’objectif est de créer des raisons de venir au-delà du simple achat.

Les enjeux environnementaux

La durabilité devient un critère d’investissement incontournable. Les certifications environnementales comme BREEAM ou HQE influencent désormais les décisions d’investissement et les valorisations.

La loi ZAN (Zéro Artificialisation Nette), qui vise à limiter l’étalement urbain, réduit les possibilités de développement de nouveaux projets commerciaux en périphérie. Cette contrainte devrait, à terme, valoriser les actifs existants bien positionnés et accélérer la reconversion des friches commerciales.

Conclusion : Ce que révèle vraiment un actif commercial

L’immobilier commercial n’est pas un simple mur avec un locataire. C’est un système où le droit, l’économie et le comportement du consommateur s’entrelacent pour produire ou détruire de la valeur.

Dans cette seconde partie, nous avons vu que le statut des baux commerciaux français confère au locataire une protection quasi propriétaire sur son emplacement. L’indemnité d’éviction, qui peut représenter plusieurs années de loyers, n’est pas un détail juridique : c’est une donnée de valorisation. Un investisseur qui l’ignore sous-estime le coût réel de la vacance choisie et surestime sa capacité à repositionner un actif.

Nous avons vu aussi que derrière un loyer affiché se cachent des mécanismes indexation ILC, clause-recette, plafonnement triennal qui déterminent la trajectoire réelle des revenus.

Que le taux d’effort est sans doute l’indicateur le plus révélateur de la santé d’un bail : un loyer élevé n’a aucune valeur s’il étouffe le locataire qui le paie. Et que la distinction entre taux de capitalisation et taux de rendement AEM, souvent négligée, peut à elle seule fausser une analyse d’investissement de plusieurs dizaines de points de base.

Enfin, le marché lui-même se transforme.

Le e-commerce n’a pas effacé le commerce physique, mais il en a redéfini la fonction. Le magasin n’est plus seulement un point de vente : c’est un point de contact, un entrepôt de proximité, un lieu d’expérience.

Les actifs qui prospéreront sont ceux qui auront su intégrer cette mutation, tandis que la loi ZAN raréfie l’offre nouvelle et repositionne les emplacements existants au centre du jeu.

Retenir un chiffre ne suffit pas. Ce qui distingue un investisseur averti d’un simple acheteur, c’est sa capacité à relier un taux de rendement à un taux d’effort, un WAULT à un risque de vacance, une clause de bail à une trajectoire de cash-flow.

L’immobilier commercial se lit comme un bilan : chaque ligne raconte une histoire, mais c’est leur articulation qui donne le sens.

Dans la prochaine partie, nous aborderons la logistique et l’immobilier industriel un segment longtemps considéré comme la classe d’actifs “ennuyeuse” de l’immobilier, devenu en quelques années l’un des plus recherchés du marché.