Iroko Zen : La SCPI “sans frais” qui défie les conventions - mais à quel prix ? #1

Iroko Zen 2026 : La SCPI “sans frais” - mais à quel prix ?

Cinq ans. C’est le temps qu’il a fallu à Iroko Zen pour passer de zéro à 1,24 milliard d’euros de capitalisation, s’imposant comme l’une des SCPI les plus collectrices du marché français. Dans un secteur où les mastodontes trentenaires peinent à maintenir leurs valorisations, cette jeune pousse fait figure d’exception avec un taux de distribution de 7,32% en 2024, pour la quatrième année consécutive au-dessus des 7%.

Mais derrière ce parcours quasi-parfait, des questions fondamentales méritent d’être posées.

Le modèle “zéro frais d’entrée” est-il réellement ce qu’il prétend être ?

Une SCPI peut-elle maintenir indéfiniment des rendements aussi élevés tout en doublant sa taille chaque année ?

Et surtout : dans un marché immobilier européen en pleine mutation, Iroko Zen offre-t-elle un véritable avantage par rapport aux foncières cotées accessibles en quelques clics depuis votre smartphone ?

Cette analyse va décortiquer, chiffre par chiffre, ce que personne ne vous dit sur cette SCPI qui fait tant parler d’elle.

AVERTISSEMENT ET TRANSPARENCE

CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est produit à titre purement informatif et éducatif. Il vise à aider les lecteurs à mieux comprendre le fonctionnement des SCPI et à poser les bonnes questions avant tout investissement.

Chaque situation patrimoniale est unique. Les éléments présentés ici ne tiennent pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre. Avant toute décision d’investissement, consultez impérativement un conseiller en gestion de patrimoine dûment habilité.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte en capital.

Pour les nouveaux : c’est quoi une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est un véhicule d’investissement collectif qui permet d’investir dans l’immobilier professionnel sans avoir à gérer directement les biens.

C’est fondamentalement un véhicule de RENDEMENT. Les investisseurs en SCPI cherchent des revenus réguliers, pas de la croissance du capital.

C’est pourquoi la comparaison avec les foncières cotées à dividendes est pertinente.

Un rendement élevé n’est jamais gratuit. Il existe toujours une corrélation entre le niveau de rendement affiché et le niveau de risque sous-jacent.

Une SCPI qui affiche 7% ou 8% de taux de distribution prend nécessairement plus de risques qu’une SCPI à 4,5%. Ces risques peuvent être de plusieurs natures : concentration géographique ou sectorielle, qualité des locataires, durée des baux, levier financier, liquidité du patrimoine, ou encore jeunesse du véhicule sans track record éprouvé.

Pourquoi les SCPI collectent-elles autant malgré leurs défauts structurels ? Plusieurs raisons légitimes l’expliquent :

La simplicité d’abord : l’investisseur délègue totalement la gestion.

L’accessibilité ensuite : on peut investir à partir de quelques centaines d’euros, contre plusieurs dizaines de milliers pour un bien en direct.

La mutualisation des risques également : un locataire qui part ne met pas en péril tout le rendement.

L’accès au crédit immobilier surtout : c’est l’avantage décisif que les foncières cotées ne peuvent pas offrir.

La stabilité perçue aussi : l’absence de cotation boursière rassure les investisseurs averses à la volatilité, même si cette stabilité est en partie illusoire.

Enfin, les enveloppes fiscales : l’éligibilité à l’assurance-vie et au PER offre des avantages fiscaux significatifs.

Ces avantages sont réels. L’objectif de cette analyse n’est pas de dénigrer les SCPI mais de vous aider à faire un choix éclairé.

Fiche d’identité d’Iroko Zen

Informations générales

Nom complet : SCPI Iroko Zen

Forme juridique : Société Civile de Placement Immobilier à capital variable

Visa AMF : n°20-17 en date du 09/10/2020

Date de création : Octobre 2020

Société de gestion

Nom : Iroko (SAS)

Agrément AMF : GP-20000014 du 08/06/2020

Capital social : 665 232,80 €

Dirigeants : Gautier Delabrousse-Mayoux (Président), Charles Duclert (co-fondateur)

Adresse : Paris

Chiffres clés au T3 2025

Capitalisation : 1,24 milliard d’euros

Nombre d’associés : 24 844

Nombre total de parts : 6 155 352

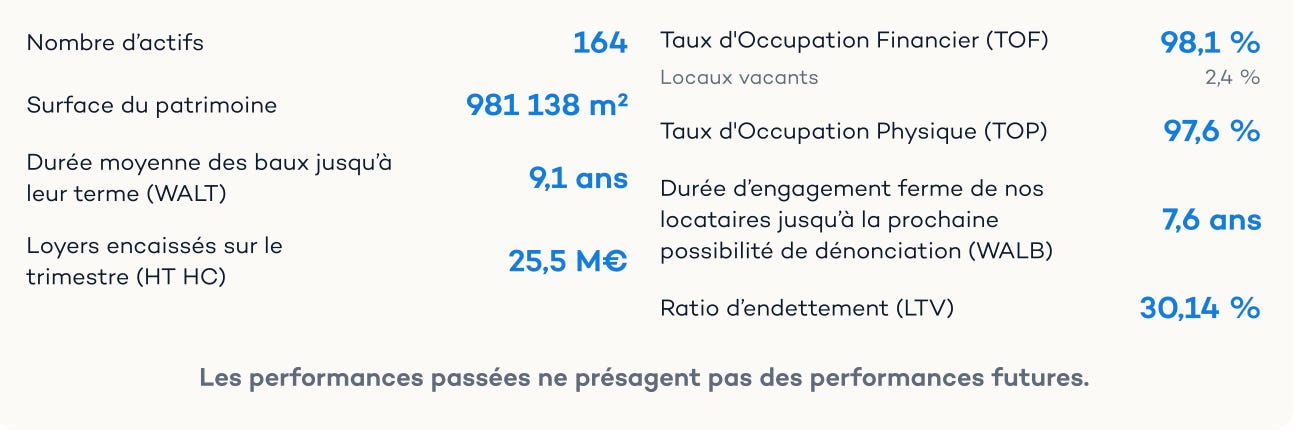

Nombre d’actifs : 164

Nombre de locataires : 378

Valorisation du patrimoine (hors droits) : 1 461 M€

Surface totale : 981 138 m²

Prix et valeurs

Prix de souscription : 204 € (depuis le 1er août 2025)

Valeur de retrait : 204 €

Valeur de réalisation : 187,34 € (au 30 juin 2025)

Valeur de reconstitution : 213,65 € (au 30 juin 2025)

Décote prix/reconstitution : -4,51%

Performance

Taux de distribution 2024 : 7,32%

Taux de distribution 2023 : 7,12%

Taux de distribution 2022 : 7,04%

Taux de distribution 2021 : 7,10%

Performance Globale Annuelle (PGA) 2024 : 8,32%

TRI depuis le lancement : 7,28%

Objectif TRI à 8 ans : 7% (non garanti)

Objectif taux de distribution : 5,5% (non garanti)

Occupation et baux

TOF (Taux d’Occupation Financier) : 98,1%

TOP (Taux d’Occupation Physique) : 97,6%

WALT (durée moyenne jusqu’au terme des baux) : 9,1 ans

WALB (durée jusqu’à la prochaine possibilité de dénonciation) : 7,6 ans

Endettement

Ratio LTV : 30,14% (au T3 2025)

Dettes financières 2024 : 275,24 M€

La société de gestion : Iroko

Note : ★★★★☆ (4/5) – Jeune société de gestion indépendante avec un track record impressionnant sur 5 ans, mais encore à l’épreuve d’une vraie crise de marché.

C’est une fintech de l’épargne qui s’est positionnée sur un modèle disruptif : zéro frais d’entrée et une distribution 100% digitale.

Les dirigeants

Gautier Delabrousse-Mayoux, CEO et co-fondateur, a transformé cette jeune structure en un acteur de poids, franchissant le cap symbolique du milliard d’euros d’actifs sous gestion en moins de 5 ans.

Une croissance express, malgré deux crises majeures traversées (Covid et correction immobilière 2022-2023).

Track record et SCPI gérées

Iroko gère désormais deux SCPI : Iroko Zen (lancée en 2020) et Iroko Atlas (lancée en septembre 2025), une SCPI internationale et opportuniste 100% hors de France. La société a également créé Iroko Impact, un fonds à impact social dans lequel 1% de la capitalisation d’Iroko Zen est investi (8,6 M€ au T3 2025), ainsi que Fyra, une filiale de property management lancée en 2025 pour mieux accompagner les locataires.

Comportement en période de crise

Iroko Zen a traversé la correction immobilière 2022-2023 sans baisse de prix de part, contrairement à de nombreuses SCPI historiques qui ont dû ajuster leurs valorisations de -10% à -20%. Mieux encore, elle a procédé à deux revalorisations de son prix de part depuis sa création : de 200€ à 202€ en août 2024, puis de 202€ à 204€ en août 2025.

Cette résilience s’explique par plusieurs facteurs. D’abord, 79% du patrimoine a été constitué pendant la période 2023-2024, donc acquis aux conditions de marché post-correction à des taux AEM moyens de 7,5% à 8%.

Ensuite, l’absence de legacy (patrimoine ancien acquis à des taux de rendement plus faibles) protège la valorisation. Enfin, la collecte soutenue a permis de continuer à investir dans de bonnes conditions.

Points de vigilance

La société de gestion est encore jeune et n’a pas été testée sur un cycle complet incluant une vraie crise de liquidité ou un retournement de marché prolongé.

La croissance très rapide pose la question de la capacité à maintenir la qualité de gestion avec un patrimoine qui a quasiment doublé chaque année.

Le lancement d’une deuxième SCPI (Iroko Atlas) pourrait créer une concurrence interne pour les meilleures opportunités d’investissement.

Conclusion sur la société de gestion

Iroko inspire confiance par sa transparence de communication, son modèle de frais innovant et ses résultats concrets sur 5 ans. Cependant, la véritable épreuve du feu viendra le jour où le marché se retournera durablement ou où les retraits dépasseront massivement les souscriptions.

La jeunesse de la structure et l’absence de track record sur un cycle complet justifient une note de 4/5 plutôt que 5/5.

Analyse du patrimoine

Note : ★★★★☆ (4/5) – Patrimoine jeune, diversifié géographiquement et sectoriellement, avec des rendements AEM attractifs. La stratégie opportuniste a bien fonctionné jusqu’ici.

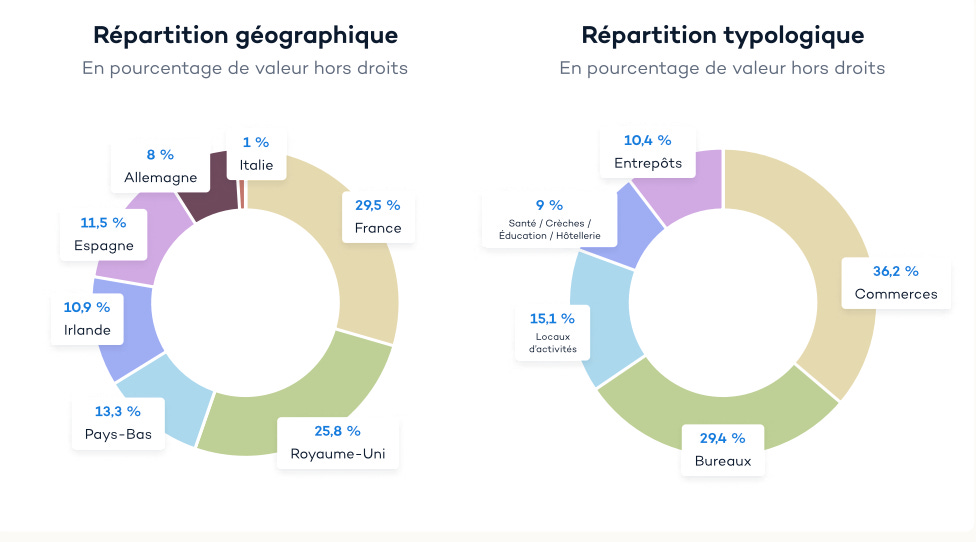

Répartition géographique (en % de la valeur hors droits au T3 2025)

La France représente 29,5% du portefeuille, le Royaume-Uni 25,8%, les Pays-Bas 13,3%, l’Irlande 10,9%, l’Espagne 11,5%, l’Allemagne 8% et l’Italie 1%. Les revenus provenant de l’étranger représentent désormais 73% des loyers perçus (72,75% au T3 2025), ce qui constitue un avantage fiscal significatif pour les associés personnes physiques résidents français (absence de prélèvements sociaux sur les revenus étrangers, mécanisme d’élimination de la double imposition).

Répartition sectorielle (en % de la valeur hors droits au T3 2025)

Les commerces dominent avec 36,2%, suivis des bureaux à 29,4%, des locaux d’activités à 15,1%, des entrepôts/logistique à 10,4%, et de la santé/crèches/éducation/hôtellerie à 9%.

Cette diversification sectorielle est un point fort : Iroko Zen n’est pas exposée de manière excessive à un secteur particulier comme le bureau parisien (en crise structurelle) ou le commerce de centre-ville (sous pression).

Qualité du patrimoine

Le patrimoine est jeune par construction puisque 79% des actifs ont été acquis en 2023-2024 aux conditions de marché post-correction. Le taux AEM moyen du portefeuille atteint 7,48% au 31/12/2024, ce qui est excellent et témoigne de la capacité de l’équipe d’investissement à acheter à bon prix.

Les acquisitions du T3 2025 illustrent cette stratégie opportuniste avec des rendements AEM allant de 7,04% (bureaux à Bournemouth) à 9,22% (commerces à Londres) voire 8,86% (bureaux à Reading loués à l’University of Reading).

Points de vigilance

Le patrimoine granulaire (164 actifs pour 1,46 Md€ = 8,9 M€ par actif en moyenne) facilite la diversification mais complexifie la gestion.

Certaines acquisitions présentent des WALB courtes (2-3 ans), ce qui implique un risque de vacance à horizon relativement proche.

L’expansion rapide au Royaume-Uni (25,8% du portefeuille) expose au risque de change GBP/EUR.

Absence d’information sur les certifications environnementales

Les bulletins trimestriels mentionnent des notes ESG pour chaque acquisition mais ne détaillent pas les certifications environnementales (BREEAM, HQE, LEED) du patrimoine global. C’est un point d’opacité regrettable.

Les acquisitions récentes (T3 2025)

Au T3 2025, Iroko Zen a réalisé 14 acquisitions pour un volume total de 217 M€ hors droits, portant le nombre d’actifs à 164. Voici les principales opérations.

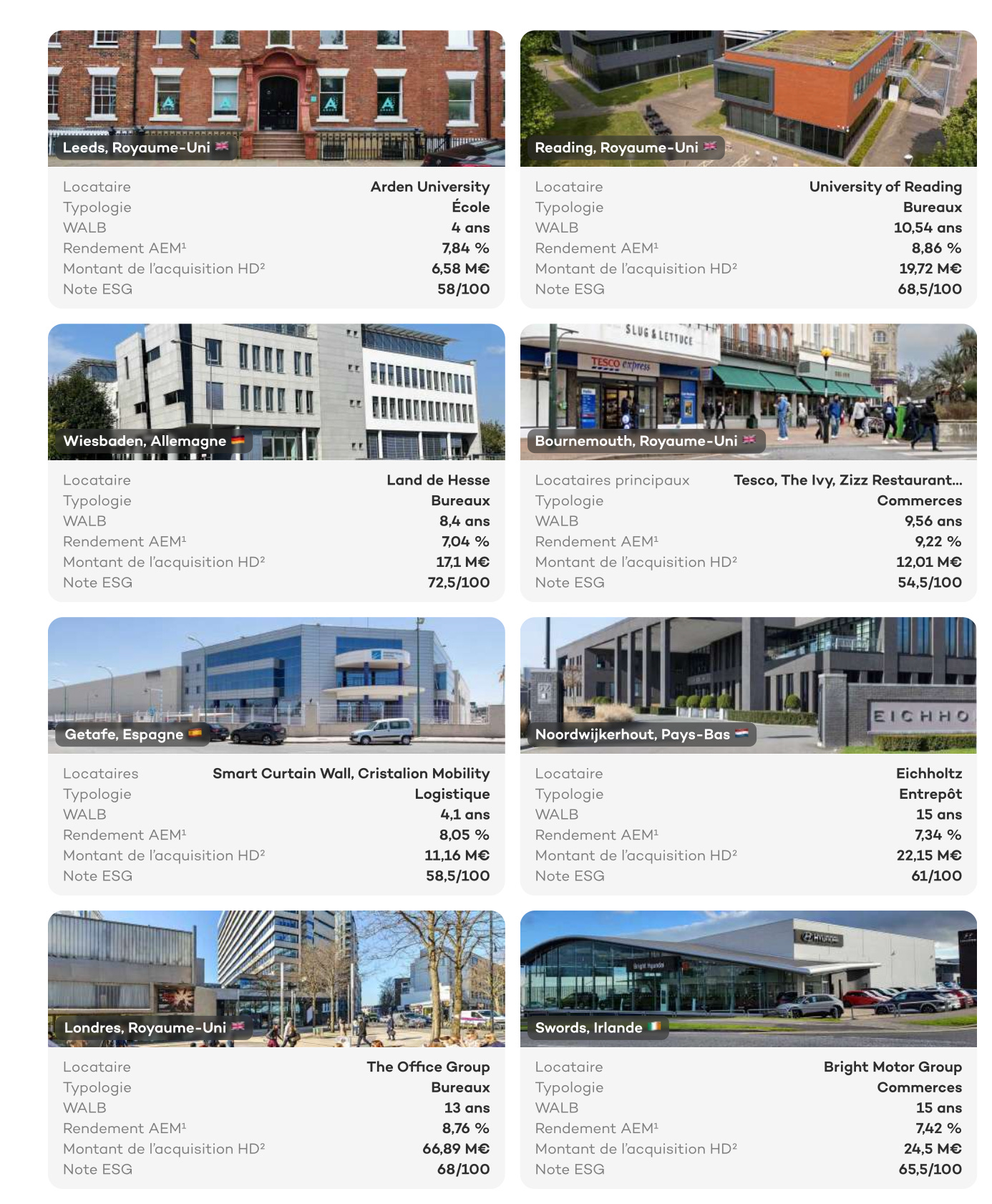

Sheffield, Royaume-Uni – 26,21 M€ hors droits

Il s’agit d’un parking et d’un ensemble commercial loué à Q-Park, Onyx Club et d’autres enseignes. Le rendement AEM est de 8,30% avec une WALB de 19,56 ans, ce qui est exceptionnel. La note ESG atteint 56,4/100.

Alcala de Guadaira, Espagne – 19,33 M€ hors droits

Ce parc commercial est loué à Mercadona, Tedi, McDonald’s et Media Markt avec un rendement AEM de 8,47% et une WALB de 1,83 an seulement. La note ESG est de 51,5/100. La WALB très courte est un point de vigilance.

Swords, Irlande – 66,89 M€ hors droits (plus grosse acquisition du trimestre)

Des bureaux loués à Smart Curtain Wall et Cristalion Mobility avec un rendement AEM de 8,76% et une WALB de 13 ans. Note ESG : 68/100.

Londres, Royaume-Uni (commerces) – 6,97 M€ hors droits

Commerces de mode loués à Free People, A.P.C., Reformation avec un rendement AEM de 7,35% et une WALB de 2,17 ans. Note ESG : 53,5/100.

Leeds, Royaume-Uni – 6,58 M€ hors droits

École louée à Arden University avec un rendement AEM de 7,84% et une WALB de 4 ans. Note ESG : 68,5/100.

Getafe, Espagne – 22,15 M€ hors droits

Entrepôt loué à Eichholtz avec un rendement AEM de 7,34% et une WALB de 15 ans. Note ESG : 61/100.

Noordwijkerhout, Pays-Bas – 24,5 M€ hors droits

Commerces loués à Bright Motor Group avec un rendement AEM de 7,42% et une WALB de 15 ans. Note ESG : 68/100.

Guben, Allemagne – 6,81 M€ hors droits

Commerce de bricolage loué à Hellweg avec un rendement AEM de 7,74% et une WALB de 19 ans. Note ESG : 56/100.

Croydon, Royaume-Uni – 9,57 M€ hors droits

Parking loué à Q-Park avec un rendement AEM de 8,38% et une WALB exceptionnelle de 29 ans. Note ESG non applicable.

Analyse critique

Les acquisitions du T3 2025 sont globalement de bonne qualité avec des rendements AEM attractifs (moyenne autour de 8%) et plusieurs baux longs (15-29 ans). Cependant, certains actifs présentent des WALB très courtes (1,83 ans en Espagne, 2,17 ans à Londres) qui impliquent un risque de renouvellement à court terme. Le fait que 100% des acquisitions soient réalisées à l’étranger confirme la stratégie d’internationalisation.

Les locataires

Note : ★★★★☆ (4/5) – Bonne diversification avec 378 locataires, des enseignes de qualité et des baux relativement longs. La vacance reste maîtrisée mais augmente légèrement.

Indicateurs clés

Le TOF (Taux d’Occupation Financier) s’établit à 98,1% au T3 2025, en légère baisse par rapport aux trimestres précédents (99,7% au T1 2024, 98,64% au T3 2024, 98,8% au T4 2024).

Le TOP (Taux d’Occupation Physique) atteint 97,6%.

Les locaux vacants représentent 2,4% du patrimoine.

Précision importante sur la différence TOF/TOP :

Le TOF mesure le rapport entre les loyers effectivement perçus et les loyers qui seraient perçus si tout le patrimoine était loué aux conditions de marché. Il intègre donc les franchises de loyer et les paliers progressifs.

Le TOP mesure simplement le pourcentage de surfaces louées. Une SCPI peut afficher 100% de TOP mais seulement 85% de TOF si elle a accordé des franchises importantes.

Le TOF est l’indicateur le plus pertinent pour évaluer la performance locative réelle.

Durée des baux

Le WALT (durée moyenne jusqu’au terme des baux) atteint 9,1 ans, ce qui est bon.

Le WALB (durée jusqu’à la prochaine possibilité de dénonciation) est de 7,6 ans, ce qui indique que les locataires sont engagés fermement sur une durée significative.

Concentration des locataires

Avec 378 locataires pour 164 actifs, la diversification est bonne (moyenne de 2,3 locataires par actif). Les principaux locataires mentionnés incluent des enseignes de qualité telles que Tesco, Sainsbury’s, Regus/IWG, Morgan Stanley, BNP Paribas, Mercadona, Action, Primark, Premier Inn ou Q-Park.

Programme de relocation en cours

Le bulletin T3 2025 mentionne trois congés délivrés par des locataires.

À Pantin en France, Qualiconsult quitte 258 m² de bureaux en juillet 2026.

À Alcala de Guadaira en Espagne, C&A quitte 1 901 m² de surface commerciale en février 2026.

À Brie Comte Robert en France, SVABTP quitte 372 m² de locaux d’activité en décembre 2025.

Iroko indique avoir mandaté des équipes locales pour recommercialiser ces surfaces.

Recommercialisations récentes réussies

À Arras, Mobalpa a signé un bail sur 261 m² et “Miniz and Moments” (parc à thème pour enfants) va occuper 471 m². À Barcelone, Action a signé un bail sur 1 323 m². À Emmen (Pays-Bas), un bail dérogatoire de 6 mois a été conclu avec Brookhuis Applied Technologies.

À Ballymount (Irlande), Cavalier Flooring a pris à bail 172 m².

Performance financière

Note : ★★★★★ (5/5) – Quatre années consécutives au-dessus de 7%, très au-dessus de l’objectif de 5,5%. Distribution soutenable avec un ratio de distribution inférieur à 100%.

Historique des taux de distribution

En 2024, le taux de distribution a atteint 7,32% (dividende brut : 14,64€/part). En 2023, il était de 7,12% (dividende brut : 14,23€/part). En 2022, il s’élevait à 7,04% (dividende brut : 14,08€/part). En 2021, il atteignait 7,10%. L’objectif non garanti est de 5,5%.

Performance Globale Annuelle (PGA) 2024

La PGA 2024 s’établit à 8,32%, combinant le taux de distribution de 7,32% et la revalorisation du prix de part de +1% (de 200€ à 202€ en août 2024).

TRI depuis le lancement

Le TRI depuis le lancement de la SCPI atteint 7,28%, en ligne avec l’objectif de 7% à 8 ans.

Analyse de la soutenabilité de la distribution

Le résultat d’exercice 2024 s’élève à 13,00€ par part (soit 6,50% rapporté au prix de part) tandis que le dividende distribué est de 14,64€ par part. Le ratio de distribution (dividende/résultat) est donc de 112,6%, ce qui signifie que la SCPI distribue plus qu’elle ne gagne comptablement.

Cependant, ce ratio doit être relativisé. D’une part, les revenus financiers (placements de trésorerie à 3,5% en moyenne) ont généré 1,8 M€ d’intérêts en 2024, contribuant à la distribution. D’autre part, le Report À Nouveau (RAN) reste limité à 0,39% soit 0,77€/part fin 2024, ce qui ne permet pas d’absorber une baisse durable des loyers.

Détail des dividendes T3 2025

Le dividende brut de fiscalité étrangère s’élève à 3,69€/part. L’impôt étranger prélevé à la source, payé par Iroko Zen, représente 0,69€/part. Le dividende net de fiscalité étrangère atteint donc 3,00€/part.

Sur les 9 premiers mois de 2025, le dividende mensuel a fluctué entre 1,19€ et 1,26€ brut par part, avec une moyenne autour de 1,22€/mois, soit un rythme annualisé de 14,64€/part (7,18% sur la base d’un prix de part à 204€).

L’effet dilution et l’inflation

Note : ★★★☆☆ (3/5) – La croissance très rapide du nombre de parts (quasi-doublement chaque année) crée un risque de dilution si la qualité des investissements ne suit pas. Le dividende par part reste stable pour l’instant.

Évolution du nombre de parts

Au T1 2024, on comptait 2 708 406 parts. Au T4 2024, ce nombre atteignait 4 120 154 parts, soit +52% en 9 mois. Au T3 2025, il s’élève à 6 155 352 parts, soit +49% par rapport à fin 2024.

En résumé, le nombre de parts a plus que doublé en moins de deux ans (de 2,7 millions à 6,2 millions).

Évolution du dividende par part

Le dividende brut annualisé reste stable autour de 14,64€/part. Les revenus immobiliers par part encaissés sont passés de 3,66€ au T1 2024 à 3,55€ au T4 2024, soit une légère baisse de -3%. Cela signifie que les loyers totaux ont augmenté moins vite que le nombre de parts, signe d’une légère dilution.

Pour l’instant, cette dilution n’a pas impacté le dividende distribué grâce à l’utilisation du levier financier et des revenus de placement de trésorerie. Mais c’est un point à surveiller attentivement.

L’érosion par l’inflation

Avec une inflation moyenne de 2,3% en 2024 et 0,9% en 2025 (données INSEE), l’inflation cumulée depuis le lancement d’Iroko Zen (octobre 2020) est d’environ 14-15%.

Un dividende de 14,08€/part en 2022 équivaut à environ 12,5€ en pouvoir d’achat réel de 2020. Le dividende a certes légèrement augmenté en nominal (de 14,08€ à 14,64€, soit +4%), mais cette hausse est inférieure à l’inflation cumulée.

Comparaison avec Realty Income

La foncière américaine Realty Income a augmenté son dividende pendant plus de 100 trimestres consécutifs. Son dividende annuel par action est passé de $2,19 en 2014 à environ $3,24 en 2024, soit +48% en 10 ans, largement au-dessus de l’inflation américaine cumulée d’environ 28% sur la période.

Iroko Zen, avec un dividende quasi-stable en nominal, n’offre pas cette protection contre l’érosion du pouvoir d’achat. C’est le point faible structurel de la plupart des SCPI par rapport aux foncières cotées de qualité.

Collecte et liquidité

Note : ★★★★★ (5/5) – Collecte exceptionnelle, zéro part en attente de retrait, liquidité immédiate. La situation idéale pour une SCPI.

Collecte T3 2025

La collecte brute s’élève à 134,25 M€ (quasi-stable par rapport aux 134,53 M€ du T2 2025). Les parts souscrites atteignent 658 087 tandis que les parts retirées ne représentent que 14 914. La collecte nette s’établit donc à 130 M€.

Sur les 9 premiers mois de 2025, la collecte nette cumulée atteint 412,40 M€, positionnant Iroko Zen parmi les SCPI ayant le plus collecté en 2025.

Collecte 2024

La collecte brute annuelle s’élevait à 366,40 M€ et la collecte nette à 358,43 M€. Le volume échangé (retraits) était de 7,97 M€ seulement.

Liquidité

Zéro part en attente de retrait au T3 2025. Le ratio de liquidité est de 100% avec un délai de cession immédiat. Le délai de retrait est inférieur à un mois, à condition qu’il y ait des souscriptions compensatrices.

C’est une situation exceptionnelle sur le marché des SCPI. De nombreuses SCPI historiques affichent des parts en attente de retrait représentant plusieurs mois voire années de collecte. Iroko Zen bénéficie pleinement de sa dynamique de collecte pour assurer une liquidité parfaite à ce jour.

Délai de jouissance : un coût caché à connaître

Les parts souscrites entrent en jouissance le premier jour du quatrième mois suivant la validation de la souscription. Concrètement, si vous souscrivez le 15 février, vos parts entreront en jouissance le 1er juin, soit 3,5 mois plus tard.

Le coût implicite de ce délai de jouissance se calcule ainsi : sur 100 000€ investis à 7% de rendement, 4 mois de délai représentent environ 2 330€ de revenus “perdus” la première année.

Précision importante : Le délai de jouissance varie selon le moment de souscription dans le mois. Souscrire le 1er février avec un délai de jouissance au 1er juin n’est pas la même chose que souscrire le 28 février avec le même délai. Dans le second cas, vous attendez presque un mois de plus.

Si cette analyse vous a été utile, un like ou un commentaire m'aide à la rendre visible.

La suite arrive très bientôt ! 🙂

Disclaimer final

RAPPEL IMPORTANT : CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est fourni à titre purement informatif et éducatif. Il ne constitue en aucun cas une recommandation d’achat, de vente ou de conservation de parts de SCPI ou de tout autre instrument financier.

L’auteur n’est pas conseiller en investissements financiers (CIF) et n’est pas habilité à fournir des recommandations personnalisées. Cette analyse ne tient pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte totale ou partielle du capital investi. Les SCPI présentent des risques spécifiques : risque de perte en capital, risque de liquidité, risque lié à la gestion discrétionnaire, risque de marché immobilier.

Avant toute décision d’investissement, vous devez impérativement consulter un conseiller en gestion de patrimoine ou un conseiller en investissements financiers dûment habilité qui pourra analyser votre situation et vous fournir des recommandations adaptées.

L’auteur n’est associé d’aucune SCPI, ne perçoit aucune rémunération des sociétés de gestion analysées, et n’a aucun intérêt financier dans les véhicules mentionnés. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de cette analyse.

Sources utilisées : Bulletin trimestriel T3 2025 d’Iroko Zen, Rapport annuel 2024 d’Iroko Zen, données SCPI Lab (actualisées au 30 septembre 2025 et au 31 décembre 2024), statistiques ASPIM, France-Inflation pour les calculs d’érosion du pouvoir d’achat, sites officiels des foncières cotées citées.