Iroko Zen (Partie 2) : Verdict final, comparatifs et ce que personne ne vous dit

Analyse complète 2026 : endettement, valorisation, fiscalité, frais cachés et mon avis tranché sur cette SCPI à 7,32%

Vous avez lu la première partie de notre analyse approfondie d’Iroko Zen. Nous y avons décortiqué la société de gestion, le patrimoine immobilier, les acquisitions récentes, la qualité des locataires, la performance financière, l’effet dilution et la liquidité exceptionnelle de cette SCPI qui fait tant parler d’elle.

Iroko Zen : La SCPI “sans frais” qui défie les conventions - mais à quel prix ? #1

Cinq ans. C’est le temps qu’il a fallu à Iroko Zen pour passer de zéro à 1,24 milliard d’euros de capitalisation, s’imposant comme l’une des SCPI les plus collectrices du marché français. Dans un secteur où les mastodontes trentenaires peinent à maintenir leurs valorisations, cette jeune pousse fait figure d’exception avec un taux de distribution de 7,3…

Mais nous n’avons fait que gratter la surface.

Dans cette seconde partie, nous entrons dans le vif du sujet : les chiffres qui fâchent et les comparaisons qui dérangent.

Comment se comporte réellement le bilan d’Iroko Zen ?

Le prix de 204€ est-il justifié ou payez-vous trop cher ?

Et surtout : cette SCPI fait-elle vraiment mieux qu’un simple investissement en foncière cotée accessible en trois clics depuis votre smartphone ?

Nous allons également passer au crible la structure de frais car le “zéro frais d’entrée” cache une réalité plus nuancée et vous révéler exactement ce que vous coûte Iroko Zen sur 10 et 20 ans, euro par euro.

Enfin, vous découvrirez ma notation finale pondérée sur 10 critères, mon verdict tranché (Acheter, Conserver ou Éviter ?), et les signaux précis qui me feraient changer d’avis dans les mois à venir.

Prêt à voir l’envers du décor ?

AVERTISSEMENT ET TRANSPARENCE

CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est produit à titre purement informatif et éducatif. Il vise à aider les lecteurs à mieux comprendre le fonctionnement des SCPI et à poser les bonnes questions avant tout investissement.

Chaque situation patrimoniale est unique. Les éléments présentés ici ne tiennent pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre. Avant toute décision d’investissement, consultez impérativement un conseiller en gestion de patrimoine dûment habilité.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte en capital.

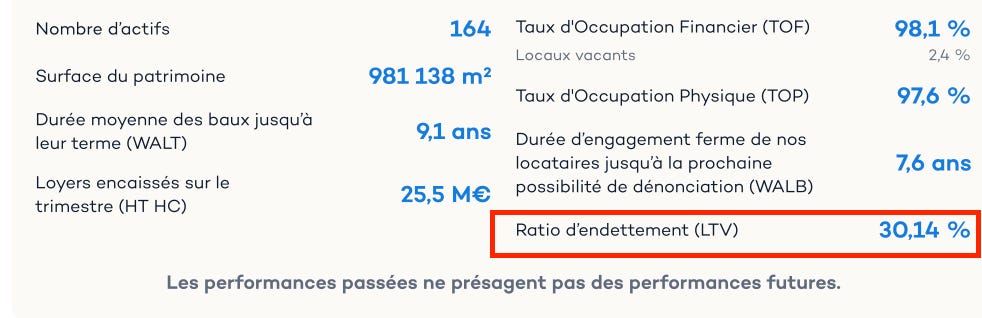

Endettement et bilan

Note : ★★★★☆ (4/5) – Niveau d’endettement raisonnable (30%), utilisé intelligemment pour amplifier le rendement.

Ratio LTV (Loan-to-Value)

Le ratio d’endettement s’établit à 30,14% au T3 2025, en hausse par rapport aux 26,18% fin 2024. Les dettes financières atteignent 275,24 M€ fin 2024, contre 167,91 M€ fin 2023 (+107 M€).

Utilisation du levier

Iroko Zen utilise le levier bancaire pour amplifier ses capacités d’investissement et donc le rendement servi aux associés. C’est une pratique courante et légitime dans le secteur des SCPI, à condition de rester dans des proportions raisonnables.

Un ratio LTV de 30% reste modéré comparé à certaines SCPI qui atteignent 40-50%. Le risque principal est celui d’un effet de levier inversé si la valeur du patrimoine baisse significativement ou si les loyers chutent alors que le service de la dette reste constant.

Trésorerie

Les disponibilités s’élevaient à 46,96 M€ fin 2024, ce qui représente environ 13% de la collecte annuelle 2024.

Cette trésorerie est placée sur des comptes à terme offrant un rendement moyen de 3,5%, générant 1,8 M€ d’intérêts sur l’année.

Valorisation

Note : ★★★★☆ (4/5) – Prix de part en décote de 4-5% par rapport à la valeur de reconstitution, ce qui laisse une marge de sécurité.

Deux revalorisations successives du prix témoignent de la bonne tenue du patrimoine.

Évolution des valeurs clés

Le prix de souscription est passé de 200€ (au lancement) à 202€ (août 2024) puis 204€ (août 2025), soit +2% sur 5 ans.

La valeur de reconstitution a évolué de 209,51€ fin 2023 à 214,37€ fin 2024 puis 213,65€ au 30 juin 2025.

La valeur de réalisation est passée de 182,58€ fin 2023 à 185,67€ fin 2024 puis 187,34€ au 30 juin 2025.

Décote prix/reconstitution

Le prix de souscription de 204€ présente une décote de -4,51% par rapport à la valeur de reconstitution de 213,65€. Cette décote signifie que vous achetez à un prix inférieur à la valeur reconstituée du patrimoine (incluant les frais d’acquisition qu’il faudrait repayer pour reconstituer le portefeuille à l’identique).

Précision importante sur la valeur de reconstitution :

La valeur de reconstitution inclut les frais et droits qu’il faudrait payer pour reconstituer le patrimoine à l’identique (droits de mutation, frais d’acquisition, etc.). Elle est donc structurellement supérieure à la valeur de réalisation.

L’écart entre les deux n’est pas un “surcoût” caché mais reflète ces droits et frais incompressibles.

Pour Iroko Zen : 213,65€ - 187,34€ = 26,31€ de frais de reconstitution par part, soit environ 14% de la valeur de réalisation.

Avertissement sur l’opacité des valorisations

Le prix de part d’une SCPI est calculé à partir des expertises immobilières réalisées par des experts mandatés et rémunérés par la SCPI. Ce système pose une question d’indépendance. Il est très difficile, voire impossible, pour un particulier de calculer lui-même la juste valorisation d’une SCPI. C’est une boîte noire contrôlée par la société de gestion.

Analyse par les flux (méthode Price/Loyers)

Cette méthode alternative se base sur les flux réels (loyers encaissés) plutôt que sur les expertises immobilières.

Données T3 2025 (source : bulletin trimestriel Iroko Zen) :

Loyers encaissés sur le trimestre (HT HC) : 25,5 M€

Nombre de parts : 6 155 352

Loyers par part au T3 2025 : 4,14 €

Loyers annualisés : 16,57 €/part (4,14 € x 4)

Prix de souscription : 204 €

Calculs :

Yield brut sur loyers : 16,57 € / 204 € = 8,12% – C’est le rendement locatif brut par euro investi, avant charges de gestion et fiscalité.

Multiple Price/Loyers : 204 € / 16,57 € = 12,3x – Ce multiple est l’équivalent du P/FFO pour une foncière cotée. Plus il est bas, moins la SCPI est “chère” par rapport à ses loyers.

Ratio de redistribution : 3,69 € (dividende brut T3) / 4,14 € (loyers T3) = 89% – Cela signifie que la SCPI redistribue environ 89% des loyers encaissés après charges de gestion, provisions et fiscalité étrangère.

Limites de cette méthode : L’annualisation d’un seul trimestre peut être trompeuse car les loyers fluctuent avec les nouvelles acquisitions et le nombre de parts évolue constamment (effet dilution). Cette méthode ne tient pas compte des charges non récupérables ni des travaux à venir. Elle doit être utilisée en complément des autres analyses, pas comme critère unique de décision.

Comparaison aux SCPI concurrentes directes

Iroko Zen se positionne dans la catégorie des SCPI diversifiées européennes à rendement élevé. Voici comment elle se compare à ses principales concurrentes directes.

Transitions Europe (Arkea REIM)

Le taux de distribution 2024 s’élève à 8,25%, la stratégie est 100% zone euro, et les frais d’entrée sont d’environ 10-12%.

Remake Live (Remake)

Le taux de distribution 2024 atteint 7,50%, avec un modèle zéro frais d’entrée comparable à Iroko Zen. Cette SCPI est un concurrent direct.

Corum Origin (Corum AM)

Le taux de distribution 2024 s’établit à 6,06%, avec une stratégie 100% hors France. C’est une SCPI historique avec un track record plus long mais des frais d’entrée classiques.

Epargne Pierre Europe (Atland Voisin)

Le taux de distribution 2024 est de 6,75%, avec des frais d’entrée classiques d’environ 9%.

Iroko Zen se distingue par : son modèle zéro frais d’entrée (partagé avec Remake Live), sa régularité au-dessus de 7% depuis 4 ans, et son expansion internationale diversifiée (6 pays).

Points faibles relatifs : Iroko Zen a un track record plus court que Corum Origin, une moins grande capitalisation que les leaders historiques, et un rendement légèrement inférieur à Transitions Europe.

Comparaison aux foncières cotées (France et USA)

Cette section est essentielle car elle vous permet de comparer Iroko Zen à des alternatives d’investissement immobilier accessibles en quelques clics.

RAPPEL IMPORTANT : Deux véhicules fondamentalement différents

Les SCPI et les foncières cotées partagent le même sous-jacent (l’immobilier d’entreprise) et le même objectif pour beaucoup d’investisseurs (le rendement régulier). Mais ils diffèrent sur plusieurs points fondamentaux.

En termes de statut, l’investisseur en SCPI est associé tandis que l’investisseur en foncière cotée est actionnaire.

Pour la liquidité, elle est faible en SCPI (quelques jours à plusieurs mois) contre immédiate pour les foncières (quelques secondes).

Concernant la volatilité affichée, elle est faible en SCPI (mais masquée) contre élevée pour les foncières (mais transparente).

Les frais d’entrée vont de 0% à 12% pour les SCPI contre moins de 0,5% pour les foncières.

Le financement à crédit est possible pour les SCPI mais très difficile pour les foncières.

Pour les enveloppes fiscales, les SCPI sont éligibles à l’assurance-vie et au PER tandis que les SIIC françaises sont exclues du PEA en raison de leur régime fiscal particulier, et ne sont accessibles qu’en CTO.

La croissance du dividende est rare en SCPI mais fréquente chez les foncières de qualité. Le reporting est annuel ou trimestriel pour les SCPI contre trimestriel détaillé pour les foncières.

Foncières françaises comparables (SIIC)

Gecina (bureaux Paris QCA) offre un rendement de 7% environ.

Covivio (bureaux diversifiés, présence européenne) propose 6,5-7%.

Icade (bureaux et santé) affiche un rendement exceptionnellement élevé de 10-20% – attention, ce niveau peut signaler un stress sur le titre ou une anticipation de coupe du dividende.

Klépierre (retail Europe) présente un rendement de 5,5-6%.

Foncières américaines comparables (REITs)

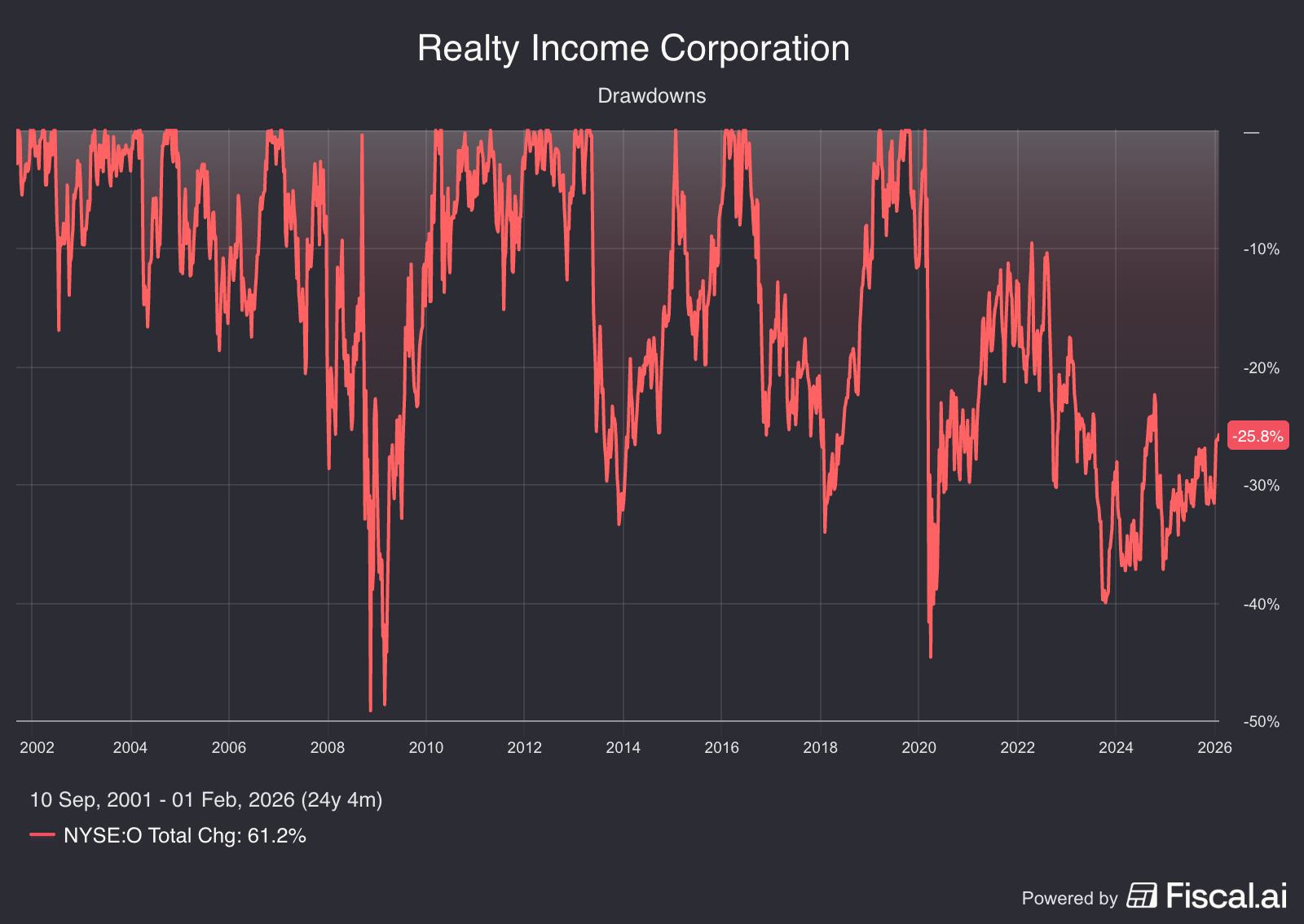

Realty Income (net lease diversifié) offre 5,3% avec plus de 100 trimestres de hausse consécutive du dividende.

VICI Properties (casinos et loisirs) propose 6-6,5%.

Agree Realty (net lease retail) affiche 4,3-4,5%.

W.P. Carey (net lease international diversifié) présente 5-5,5%.

AVERTISSEMENTS SUR LA COMPARAISON AVEC LES REITs AMÉRICAINS

Risque de change : Quand vous investissez dans un REIT américain, vous vous exposez au risque EUR/USD. Sur 20 ans, le dollar peut perdre 20-30% face à l’euro (ou l’inverse). Ce risque peut annuler une partie significative de la surperformance apparente des REITs américains.

Fiscalité des REITs américains pour un résident fiscal français

Les dividendes de REITs américains subissent une retenue à la source de 15% (convention fiscale France-USA), non récupérable directement mais ouvrant droit à un crédit d’impôt. Ils sont ensuite imposés en France au PFU (31,4% depuis le 1er janvier 2026, composé de 12,8% d’IR et 18,6% de prélèvements sociaux) ou au barème progressif avec crédit d’impôt correspondant à la retenue américaine.

Le rendement net après fiscalité d’un REIT américain pour un résident fiscal français est donc significativement inférieur au rendement brut affiché. Un REIT à 5% brut ne rapporte qu’environ 3,4% net pour un investisseur français soumis au PFU.

J’ai maintenant toutes les données nécessaires. Voici le texte réécrit de manière professionnelle, sans tableaux, avec des hypothèses réalistes pour une SCPI sur 20 ans :

Simulation comparative sur 20 ans : Realty Income face à une SCPI diversifiée européenne

Pour mesurer la pertinence de chaque véhicule sur un horizon de long terme, nous avons modélisé trois scénarios pour Realty Income et un scénario de référence pour une SCPI diversifiée européenne de type Iroko Zen. L’investissement initial est fixé à 100 000 euros dans les deux cas.

Méthodologie retenue. Pour Realty Income, nous intégrons la fiscalité française applicable aux résidents (retenue à la source américaine de 15%, puis PFU à 31,4% avec crédit d’impôt), ainsi que l’impact du taux de change EUR/USD sur l’ensemble de la période. Pour la SCPI, nous retenons une hypothèse prudente et réaliste d’érosion progressive du taux de distribution, conformément aux données historiques observées sur le marché français depuis trente ans. Le taux de distribution moyen des SCPI s’est en effet établi autour de 4,7% en 2024 selon l’ASPIM, et les SCPI les plus performantes comme Corum Origin affichent historiquement un rendement stabilisé autour de 6% sur longue période, malgré des pics initiaux plus élevés.

Scénario pessimiste pour Realty Income. Ce scénario matérialise un environnement durablement défavorable aux foncières cotées américaines, caractérisé par des taux d’intérêt élevés, une stagnation du marché immobilier commercial et un affaiblissement structurel du dollar. Nous retenons un rendement initial de 5,3%, une croissance annuelle du dividende limitée à 2%, aucune appréciation du cours en dollars, et une dépréciation du dollar face à l’euro de 1,5% par an. Dans cette configuration, les dividendes cumulés nets de fiscalité française atteignent environ 80 000 euros sur vingt ans, tandis que le capital final converti en euros subit une érosion significative pour s’établir aux alentours de 74 000 euros.

Le TRI nominal en euros ressort entre 4% et 5% par an, soit un TRI réel d’environ 2% à 3% après prise en compte d’une inflation de 2%.

Scénario central pour Realty Income. Ce scénario correspond à une normalisation progressive de l’environnement de taux et à une poursuite de la trajectoire historique de croissance du dividende de Realty Income, qui affiche un taux de croissance annuel composé de 4,2% depuis son introduction en bourse en 1994. Nous retenons ici une hypothèse légèrement plus conservatrice de 3,5% de croissance annuelle du dividende, une appréciation modérée du cours de 2% par an en dollars, et une dépréciation limitée du dollar de 0,5% par an. Les dividendes cumulés nets atteignent alors environ 120 000 euros, et le capital final en euros s’établit aux alentours de 130 000 euros. Le TRI nominal en euros ressort entre 7% et 8%, soit un TRI réel de 5% à 6%.

Scénario optimiste pour Realty Income. Ce scénario suppose un cycle particulièrement favorable aux REITs, porté par une baisse durable des taux d’intérêt, une croissance économique soutenue et un renforcement du dollar. Nous retenons la croissance historique moyenne du dividende de 4,2% par an, une appréciation du cours de 3% par an en dollars, et une appréciation du dollar de 0,5% par an face à l’euro. Dans cette configuration, les dividendes cumulés nets atteignent environ 150 000 euros et le capital final dépasse 190 000 euros. Le TRI nominal en euros ressort entre 10% et 11%, soit un TRI réel de 8% à 9%.

Scénario de référence pour une SCPI diversifiée européenne.

La modélisation d’une SCPI sur vingt ans impose de prendre en compte plusieurs phénomènes structurels que les performances récentes d’Iroko Zen ne peuvent pas refléter.

Premièrement, l’effet de dilution lié à la collecte : une SCPI en forte croissance doit constamment redéployer les capitaux collectés, ce qui pèse mécaniquement sur le rendement servi aux associés historiques.

Deuxièmement, la convergence vers la moyenne du marché : les données historiques montrent que les SCPI affichant des rendements exceptionnels tendent à revenir progressivement vers la moyenne sectorielle au fil des cycles immobiliers. Troisièmement, l’impact des cycles immobiliers eux-mêmes, qui interviennent en moyenne tous les quinze ans et peuvent entraîner des corrections significatives des valeurs de parts.

Sur la base de ces constats, nous retenons pour notre SCPI de référence un taux de distribution initial de 7% (cohérent avec les performances actuelles d’Iroko Zen), décroissant progressivement vers 5,5% à 6% à horizon dix ans, puis se stabilisant autour de ce niveau.

Cette trajectoire est cohérente avec l’historique de Corum Origin, qui maintient un rendement autour de 6% à 6,5% depuis plus de dix ans, et avec le taux de distribution moyen du marché qui oscille entre 4,5% et 5% sur longue période.

Nous retenons également une revalorisation annuelle moyenne du prix de part de 0,5%, tenant compte des phases de correction observées sur le marché en 2023-2024. Enfin, l’absence de frais d’entrée permet d’investir la totalité des 100 000 euros dès le départ.

Dans cette configuration réaliste, le taux de distribution moyen sur vingt ans s’établit autour de 6%, les revenus cumulés nets de fiscalité atteignent environ 100 000 euros (en tenant compte de l’avantage fiscal de la diversification européenne qui représente 70% du patrimoine), et le capital final s’établit aux alentours de 110 000 euros. Le TRI nominal ressort entre 6,5% et 7,5%, soit un TRI réel de 4,5% à 5,5% après inflation.

Synthèse et conclusions.

Dans le scénario central, les deux véhicules affichent des performances comparables, avec un léger avantage pour Realty Income en raison de son potentiel d’appréciation boursière. Toutefois, la SCPI présente l’avantage d’une absence totale de risque de change et d’une moindre volatilité.Dans le scénario pessimiste pour les foncières cotées, marqué par une forte dépréciation du dollar et une stagnation des cours, la SCPI diversifiée européenne surperforme nettement avec un écart de TRI de l’ordre de deux à trois points.

Dans le scénario optimiste, Realty Income génère une surperformance marquée, portée par le double effet de levier d’un change favorable et d’une appréciation boursière, avec un TRI pouvant dépasser de trois à quatre points celui de la SCPI.

L’arbitrage entre ces deux véhicules repose donc fondamentalement sur trois paramètres : la conviction de l’investisseur quant à l’évolution du dollar sur le long terme, sa tolérance à la volatilité inhérente aux marchés cotés, et son besoin de liquidité, immédiate pour les REITs mais contrainte pour les SCPI.

Pour aller plus loin : analyse des foncières cotées

Si vous souhaitez approfondir votre compréhension des REITs et foncières cotées, je vous invite à consulter mon analyse détaillée sur Substack où je décortique les fondamentaux de ces véhicules d’investissement : Bourse123 - Analyses des foncières cotées

Vous pouvez également retrouver mes analyses en vidéo sur ma chaîne YouTube Bourse123, où je passe en revue les principales foncières cotées, leurs métriques clés (FFO, AFFO, NAV, taux d’occupation) et les opportunités du moment sur ce secteur.

Les performances passées ne préjugent pas des performances futures. Cette simulation repose sur des hypothèses qui peuvent ne pas se réaliser et ne constitue pas un conseil en investissement.

Simulation avec effet de levier : l’avantage réel des SCPI

L’effet de levier du crédit constitue l’argument majeur en faveur des SCPI, une option quasi inaccessible pour les REITs cotés. Mais les calculs simplifiés qui circulent méritent une analyse rigoureuse.

Scénario REIT en cash. Un investissement de 100 000 euros en Realty Income, avec dividendes réinvestis sur 20 ans. Dans un scénario prudent avec un TRI nominal de 6% à 7% par an (intégrant la fiscalité française et un risque de change neutre), la valeur finale s’établit entre 320 000 et 387 000 euros.

Scénario SCPI à crédit : le cas d’une SCPI sans frais d’entrée.

C’est un point fondamental. Avec une SCPI comme Iroko Zen qui n’applique aucun frais de souscription, l’intégralité du capital investi travaille dès le premier jour.

Sur un investissement de 300 000 euros, c’est bien 300 000 euros qui génèrent des revenus, contre seulement 264 000 à 270 000 euros pour une SCPI traditionnelle avec 10 à 12% de frais d’entrée. Cette différence est considérable sur longue période.

Prenons un apport de 100 000 euros complété par un crédit de 200 000 euros sur 20 ans à 4%. La mensualité s’établit à 1 212 euros. Sur la durée totale du crédit, l’investisseur rembourse 290 880 euros, dont 90 880 euros d’intérêts. Ce coût du crédit est souvent sous-estimé dans les simulations simplistes.

Le taux de distribution moyen retenu est de 6% sur la période, hypothèse réaliste intégrant l’effet de dilution et la convergence vers la moyenne du marché observée historiquement.

Déroulement année par année.

Pendant les cinq à six premiers mois, le délai de jouissance s’applique : l’investisseur rembourse son crédit sans percevoir aucun revenu. Cet effort initial représente environ 7 000 euros.

Ensuite, les revenus bruts annuels s’élèvent à 18 000 euros (300 000 x 6%), soit 1 500 euros par mois. Avec une mensualité de 1 212 euros, le cash-flow mensuel est positif d’environ 288 euros, soit 3 456 euros par an.

Sur 20 ans (en déduisant les 6 mois de délai de jouissance), le cash-flow cumulé atteint environ 67 000 euros.

Bilan complet après 20 ans.

Le patrimoine SCPI s’établit entre 300 000 euros (hypothèse de prix stable) et 330 000 euros (revalorisation moyenne de 0,5% par an). Le cash-flow net cumulé représente environ 60 000 euros (67 000 euros moins les 7 000 euros du délai de jouissance).

La valeur totale pour l’investisseur s’établit donc entre 360 000 et 390 000 euros.

Rappelons ce qu’il a mobilisé : 100 000 euros d’apport initial, et rien d’autre puisque le cash-flow était positif après le délai de jouissance.

Le coût des intérêts (90 880 euros) a été intégralement couvert par les revenus de la SCPI.

Comparaison finale.

Avec les REITs en cash et un TRI prudent de 6% à 7%, les 100 000 euros deviennent 320 000 à 387 000 euros.

Avec la SCPI à crédit sans frais d’entrée, les 100 000 euros d’apport aboutissent à un patrimoine total de 360 000 à 390 000 euros.

Les performances sont donc comparables dans ces hypothèses.

L’avantage bascule en faveur de la SCPI si les taux d’emprunt sont plus favorables ou si le rendement se maintient au-dessus de 6%.

Il bascule en faveur des REITs si le dollar s’apprécie ou si le marché boursier surperforme.

Conclusion. Le véritable avantage de la SCPI à crédit n’est pas une surperformance automatique. Il réside dans trois éléments structurels : l’accès au crédit bancaire lui-même, inaccessible pour les titres cotés ; l’absence de frais d’entrée pour les SCPI nouvelle génération qui permet au capital de travailler intégralement ; et la discipline d’épargne forcée qu’impose le remboursement du crédit. Pour un investisseur qui ne peut pas ou ne souhaite pas emprunter, les foncières cotées restent une alternative parfaitement compétitive.

LE PARADOXE DE LA VOLATILITÉ

Les foncières cotées sont volatiles. Le cours de Realty Income a chuté de -25% en 2022. Cette volatilité peut être votre alliée si vous êtes un investisseur long terme et discipliné : elle permet d’acheter à décote quand le marché panique, elle est transparente (vous savez où vous en êtes), et les dividendes peuvent être maintenus voire augmentés malgré la baisse du cours.

Mais cette volatilité est aussi un risque réel. Si vous avez besoin de vendre au mauvais moment, vous cristallisez une perte. Psychologiquement, voir son portefeuille baisser de -30% est difficile à supporter pour beaucoup d’investisseurs.

En SCPI, la volatilité existe aussi, mais elle est différée et moins visible. Le prix de part ne bouge pas pendant des mois… puis peut chuter quand la société de gestion ajuste la valorisation. C’est une volatilité masquée, pas une absence de volatilité.

LES VRAIS AVANTAGES D’IROKO ZEN

Le financement à crédit : Avantage structurel majeur, quasi-impossible avec les foncières cotées.

La stabilité perçue : L’absence de cotation évite le stress quotidien des fluctuations.

La fiscalité européenne : 73% des revenus venant de l’étranger bénéficient de l’absence de prélèvements sociaux pour les résidents français.

La simplicité : Aucune décision à prendre, aucun ordre à passer.

Le zéro frais d’entrée : Spécificité d’Iroko Zen qui la distingue de la plupart des SCPI.

Fiscalité

Note : ★★★★☆ (4/5) – L’exposition internationale (73% des revenus) offre un avantage fiscal significatif pour les résidents français.

Fiscalité des revenus français (27,25% des revenus)

Les revenus de source française sont imposés comme des revenus fonciers : barème progressif de l’IR + prélèvements sociaux (17,2%).

Pour un investisseur en TMI 30%, l’imposition totale est de 47,2%.

Pour TMI 41%, elle atteint 58,2%. Pour TMI 45%, elle s’élève à 62,2%.

Fiscalité des revenus étrangers (72,75% des revenus)

Grâce aux conventions fiscales, les revenus de source étrangère bénéficient de l’élimination de la double imposition (méthode du crédit d’impôt ou du taux effectif selon les pays) et de l’absence de prélèvements sociaux (18,6% économisés).

L’impôt étranger prélevé à la source par la SCPI représente environ 15,41% des revenus bruts (mentionné sur le site Iroko).

Calcul du rendement net après fiscalité

Pour un investisseur en TMI 30% avec les 72,75% de revenus étrangers (taux effectif réduit, pas de PS) et les 27,25% de revenus français (TMI 30% + PS 18,6% = 46,6%) : le rendement net après fiscalité est d’environ 5,5-6% (contre 7,32% brut).

Pour un investisseur en TMI 45% : le rendement net après fiscalité est d’environ 4,5-5%.

Attention : ces calculs sont fournis à titre indicatif. La fiscalité dépend de la situation personnelle de chaque investisseur et peut évoluer. Il est recommandé de consulter un conseiller fiscal pour une analyse adaptée à votre situation.

Détention via assurance-vie : un choix à double tranchant. Lorsque vous détenez des parts de SCPI via un contrat d’assurance-vie, vous n’êtes pas directement associé de la SCPI. Vous êtes juridiquement créancier de l’assureur qui détient les parts pour votre compte. Ce statut implique que vous perdez votre droit de vote aux assemblées générales et que les loyers ne vous sont pas versés directement mais capitalisés dans le contrat.

Ce montage présente des avantages indéniables : fiscalité différée tant qu’aucun rachat n’est effectué, capitalisation brute des revenus, abattement de 4 600 euros (9 200 euros pour un couple) sur les gains après 8 ans, et transmission optimisée jusqu’à 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans.

Toutefois, plusieurs inconvénients spécifiques méritent attention.

Premier point crucial pour les SCPI européennes : les crédits d’impôt liés aux revenus de source étrangère bénéficient à l’assureur et non à l’épargnant dans la grande majorité des contrats. Cela peut entraîner une double imposition partielle et réduire significativement l’avantage fiscal qui fait tout l’intérêt des SCPI européennes en détention directe. Une exception notable existe : le contrat Corum Life restitue à l’assuré le bénéfice des conventions fiscales.

Second point : les risques propres à l’enveloppe assurantielle. En cas de faillite de l’assureur, le FGAP (Fonds de Garantie des Assurances de Personnes) ne couvre que 70 000 euros par assuré et par compagnie. Par ailleurs, la loi Sapin 2 permet au HCSF de suspendre, retarder ou limiter temporairement les rachats sur les contrats d’assurance-vie en cas de menace pour la stabilité financière.

Troisième point : certains contrats ne reversent que 85% des loyers perçus par la SCPI, l’assureur conservant les 15% restants. Cette ponction, cumulée aux frais de gestion annuels du contrat, érode significativement le rendement sur longue période.

Conclusion sur l’assurance-vie. Pour les SCPI européennes, la détention en direct reste généralement plus avantageuse fiscalement, sauf si le contrat choisi restitue explicitement le bénéfice des conventions fiscales et reverse 100% des loyers. L’assurance-vie retrouve son intérêt pour les SCPI françaises détenues par des investisseurs fortement imposés (TMI 41% ou 45%) qui n’ont pas besoin de revenus immédiats.

Les frais

Note : ★★★★★ (5/5) – Modèle innovant avec 0% de frais d’entrée. Les frais sont récupérés via les commissions de gestion et d’acquisition, mais le coût total reste compétitif.

Frais à l’entrée

Commission de souscription : 0%. C’est la grande spécificité d’Iroko Zen par rapport à la moyenne de marché (9-12% de frais d’entrée).

Frais pendant la détention

Commission de gestion : 14,4% TTC (12% HT) des produits locatifs encaissés. C’est plus élevé que la moyenne de marché (10-12% TTC) mais compensé par l’absence de frais d’entrée.

Commission d’acquisition : 3,6% TTC du prix net vendeur.

Commission d’intermédiation (transactions off-market) : jusqu’à 6% TTC.

Commission de suivi des travaux : maximum 5% HT du montant des travaux.

Frais à la sortie

Sortie avant 3 ans : 6% TTC de commission.

Sortie après 3 ans : 0%.

Frais de mutation (donation/succession) : 240€ TTC.

Analyse critique du modèle “zéro frais d’entrée”

Quand Iroko Zen affiche “0% de frais de souscription”, c’est techniquement vrai. Mais la société de gestion se rémunère sur les acquisitions plutôt qu’à la souscription.

En 2024, sur 435 M€ d’acquisitions, Iroko a prélevé des commissions d’acquisition (3,6% x 435 M€ = ~15,7 M€) plus des commissions d’intermédiation potentielles.

Le total des commissions représente environ 3,6% à 6% du volume investi selon le type de transaction.

C’est un modèle économique différent, pas une absence de frais. L’avantage pour l’investisseur est que son capital est investi intégralement dès le premier jour dans le prix de la part, contrairement à une SCPI classique où 10% de l’investissement partent en frais d’entrée.

Les risques

🔴 Risques majeurs

Risque de liquidité : Même si la liquidité est actuellement parfaite (0 part en attente), elle n’est pas garantie. En cas de retournement de marché, si les retraits dépassent massivement les souscriptions, vous pourriez être bloqué pendant des mois voire des années. Impact potentiel : blocage total de l’investissement.

Risque de dilution : La croissance très rapide du nombre de parts (+100% en moins de 2 ans) crée un risque de dilution si la qualité des investissements ne suit pas. Impact potentiel : baisse du dividende par part de -5% à -15%.

Risque de baisse de prix de part : Le prix de part peut baisser si les expertises immobilières révèlent une dépréciation du patrimoine. La correction 2022-2023 a touché de nombreuses SCPI (-10% à -20%). Impact potentiel : perte en capital de -10% à -20%.

🟠 Risques modérés

Risque de change : 25,8% du patrimoine au Royaume-Uni, exposé au risque GBP/EUR. Impact potentiel : -5% à +5% sur les revenus et la valorisation.

Risque locatif : Certains baux ont des WALB courtes (1-3 ans). Impact potentiel : vacance temporaire, pression sur les loyers.

Risque d’endettement : LTV à 30%. En cas de baisse des valeurs, le ratio pourrait dépasser les covenants bancaires. Impact potentiel : obligation de céder des actifs à mauvais prix.

Risques mineurs :

Risque de société de gestion : Iroko est une jeune structure (5 ans). Impact potentiel : problèmes de gouvernance, de personnel clé.

Risque fiscal : Évolution des conventions fiscales. Impact potentiel : hausse de la fiscalité sur les revenus étrangers.

Contrarian check : arguments contre ma propre thèse

Si Iroko Zen est si bien, pourquoi ne pas donner 5/5 partout ?

Plusieurs éléments tempèrent l’enthousiasme.

Le track record est court. Cinq ans, c’est insuffisant pour juger une SCPI censée être détenue 8-10 ans minimum. Iroko Zen n’a jamais été testée sur une vraie crise de liquidité ou un retournement prolongé du marché.

La croissance est peut-être trop rapide. Doubler de taille chaque année pendant 5 ans, c’est impressionnant mais potentiellement dangereux. À un moment, il devient difficile de trouver suffisamment de bonnes opportunités pour absorber toute la collecte.

Le modèle zéro frais d’entrée a ses limites. Les commissions de gestion (14,4%) sont plus élevées que la moyenne. Sur très longue durée (20+ ans), l’avantage initial pourrait s’éroder.

La dépendance à la collecte est totale. Si demain la collecte s’arrête, Iroko Zen n’aura plus les moyens d’investir et de maintenir sa dynamique. C’est un modèle qui nécessite une croissance perpétuelle.

Le marché immobilier reste fragile. La stabilisation observée en 2024-2025 pourrait n’être qu’une pause avant une nouvelle correction, notamment sur les bureaux.

Signaux qui me feraient changer d’avis

Je relèverais ma note si : Le TOF remontait au-dessus de 99% durablement. Le TRI à 5 ans (calculable à partir de 2025) dépassait 7,5%. La SCPI traversait une période de stress (retraits > souscriptions) sans problème de liquidité.

Je dégraderais ma note si : Les parts en attente de retrait dépassaient 5% de la capitalisation. Le dividende par part baissait de plus de 5% d’une année sur l’autre. Le ratio de distribution dépassait 120% pendant deux années consécutives. Le LTV dépassait 40%. Des congés massifs de locataires importants étaient annoncés.

Profil type de l’investisseur adapté

Cette SCPI convient à :

Un investisseur en TMI 30% ou moins (ou TMI plus élevé si détention en assurance-vie/PER)

Avec un horizon de 8 ans minimum

Qui souhaite diversifier son patrimoine immobilier sans gestion

Qui apprécie les revenus réguliers (distribution mensuelle)

Qui accepte une liquidité limitée

Qui peut éventuellement financer à crédit pour amplifier le rendement

Qui cherche une exposition européenne pour optimiser sa fiscalité

Cette SCPI ne convient PAS à :

Un investisseur qui a besoin de liquidité à court terme (< 3 ans)

Un investisseur en TMI 45% en détention directe (rendement net insuffisant)

Un investisseur qui recherche principalement la croissance du capital

Un investisseur qui ne supporte pas l’idée de pouvoir être bloqué en cas de crise

Un investisseur qui préfère la transparence d’une cotation boursière

Grille de notation finale

Qualité du patrimoine : ★★★★☆ (4/5) – Pondération 15% – Score 0,60

Solidité locative : ★★★★☆ (4/5) – Pondération 15% – Score 0,60

Performance financière : ★★★★★ (5/5) – Pondération 15% – Score 0,75

Politique de frais : ★★★★★ (5/5) – Pondération 10% – Score 0,50

Liquidité : ★★★★★ (5/5) – Pondération 10% – Score 0,50

Gouvernance et transparence : ★★★★☆ (4/5) – Pondération 10% – Score 0,40

Valorisation : ★★★★☆ (4/5) – Pondération 10% – Score 0,40

Société de gestion : ★★★★☆ (4/5) – Pondération 5% – Score 0,20

Gestion de la dilution : ★★★☆☆ (3/5) – Pondération 5% – Score 0,15

Positionnement stratégique : ★★★★☆ (4/5) – Pondération 5% – Score 0,20

NOTE GLOBALE : 4,30/5

Interprétation : Note dans la fourchette 3,5 à 4,4/5 = BONNE SCPI. S

olide, quelques points d’attention mais globalement intéressante pour les profils adaptés.

Mon verdict

Recommandation : ACHETER (avec prudence)

Iroko Zen mérite sa réputation de SCPI innovante et performante. Quatre années consécutives au-dessus de 7% de rendement, zéro frais d’entrée, liquidité parfaite à ce jour, exposition européenne fiscalement optimisée : le bilan est objectivement positif.

Cependant, je mets quelques bémols :

Ne mettez pas tous vos œufs dans le même panier. Iroko Zen ne doit pas représenter plus de 20-25% de votre allocation immobilière.

Préparez-vous psychologiquement à une éventuelle mauvaise année. Le track record est court et le marché reste incertain.

Privilégiez le financement à crédit si possible. C’est là que l’avantage des SCPI par rapport aux foncières cotées est maximal.

Comparez toujours aux alternatives. Realty Income à 5,5% de rendement avec une croissance du dividende de 4%/an sur 30 ans mérite d’être considérée, surtout si vous n’avez pas accès au crédit immobilier.

Prix d’achat acceptable : Au prix actuel de 204€, avec une décote de 4,5% sur la valeur de reconstitution, le point d’entrée est correct. Je serais plus enthousiaste à 195-200€, plus prudent au-dessus de 210€.

Ce qu’il faut surveiller

Métriques clés à suivre trimestriellement : TOF (alerte si < 97%), WALB (alerte si < 6 ans), parts en attente de retrait (alerte si > 0), ratio de distribution (alerte si > 110%), LTV (alerte si > 35%), collecte nette (alerte si négative).

Dates importantes : Publication du rapport annuel 2024 (disponible), Assemblée Générale 2025 (à surveiller), bulletins trimestriels (publication trimestrielle).

Glossaire

TD (Taux de Distribution) : Dividende brut annuel divisé par le prix de souscription au 1er janvier.

TOF (Taux d’Occupation Financier) : Rapport entre les loyers perçus et les loyers théoriques si tout était loué.

TOP (Taux d’Occupation Physique) : Pourcentage de surfaces louées.

WALB (Weighted Average Lease Break) : Durée moyenne jusqu’à la prochaine possibilité de rupture des baux.

WALT (Weighted Average Lease Term) : Durée moyenne jusqu’au terme contractuel des baux.

AEM (Acte En Main) : Rendement à l’acquisition incluant tous les frais (droits de mutation, notaire, broker).

LTV (Loan-to-Value) : Ratio d’endettement = dettes / valeur du patrimoine.

RAN (Report À Nouveau) : Réserves de bénéfices non distribués.

FFO (Funds From Operations) : Équivalent du résultat d’exploitation pour les foncières cotées.

ANR (Actif Net Réévalué) : Valeur nette du patrimoine après réévaluation.

REIT (Real Estate Investment Trust) : Équivalent américain des SIIC françaises.

SIIC (Société d’Investissement Immobilier Cotée) : Foncière cotée en bourse avec régime fiscal spécifique.

Price/Loyers : Multiple de valorisation = prix de la part / loyers annuels par part.

FGAP (Fonds de Garantie des Assurances de Personnes) : Garantie jusqu’à 70 000€ par assuré en cas de faillite d’un assureur.

Sources

Bulletin trimestriel T3 2025 d’Iroko Zen

Rapport annuel 2024 d’Iroko Zen

SCPI Lab (www.scpi-lab.com) – données actualisées

ASPIM – statistiques de marché

INSEE / France-Inflation – données d’inflation

Iroko.eu – site officiel

Realty Income Corporation – données publiques

Primaliance, France SCPI – données comparatives