Locaux d’activité, logistique et messagerie : comment analyser un actif pour investir

Classes A/B/C, dorsale logistique, ICPE, entrepôts haute fonctionnalité, messageries, dernier kilomètre, taux prime, WALB, stratégies Core et Value-Add : le vocabulaire décrypté pour les investisseurs

Après notre guide complet sur l’immobilier de bureaux et retail :

Retail :

Office :

Nous plongeons dans une classe d’actifs qui s’impose progressivement comme un pilier de l’immobilier d’entreprise : les locaux d’activité, les entrepôts logistiques et les messageries.

Longtemps considérés comme des actifs secondaires, voire ingrats, ces bâtiments sont aujourd’hui au cœur des stratégies d’investissement des institutionnels et des SCPI. La raison est simple : l’essor du e-commerce, la réindustrialisation du pays et les mutations des chaînes d’approvisionnement ont transformé ces “boîtes grises” en actifs stratégiques à forte visibilité locative.

Mais attention : derrière l’apparente simplicité d’un entrepôt ou d’un local d’activité, se cache une complexité technique, réglementaire et locative qu’il faut maîtriser avant d’investir. Ce guide vous donne toutes les clés.

De quoi parle-t-on exactement ?

Avant d’entrer dans l’analyse, il est indispensable de clarifier les termes. L’immobilier “industriel et logistique” recouvre en réalité plusieurs typologies d’actifs aux caractéristiques très différentes. Les confondre serait une erreur d’investisseur.

Les locaux d’activité

Un local d’activité est un bâtiment ou une partie de bâtiment affecté à l’exercice d’une activité artisanale, industrielle, commerciale ou de services. C’est un espace polyvalent par nature. Sa caractéristique fondamentale est la mixité fonctionnelle : il combine généralement une zone d’activité (atelier, stockage léger, production, assemblage, SAV) et une partie de bureaux, ces derniers représentant typiquement entre 10 et 30 % de la surface totale.

Les surfaces s’échelonnent de 300 à 20 000 m² environ, ce qui en fait le terrain de jeu des PME et PMI, qui constituent l’essentiel de la demande.

La hauteur libre sous plafond oscille entre 4 et 7 mètres dans la zone d’activité, bien en deçà des entrepôts logistiques.

Ces locaux disposent généralement de quelques quais de chargement, d’une aire de manœuvre pour les camions, et d’un accès de plain-pied.

Les professionnels distinguent les locaux d’activité “classiques” (mono-activité) et les locaux d’activité “mixtes” (combinaison d’usages : activité, bureaux, voire showroom). Cette mixité est un atout pour l’investisseur car elle élargit le vivier de locataires potentiels. Un local d’activité bien conçu peut accueillir successivement un artisan, un prestataire logistique du dernier kilomètre, un réparateur automobile ou un grossiste alimentaire, sans travaux lourds de reconfiguration.

Les locaux d’activité sont regroupés au sein de parcs d’activités (également appelés zones d’activités ou ZA), des sites dédiés à l’implantation d’entreprises sur un territoire délimité, généralement situés en périphérie des villes. Ces parcs peuvent prendre la forme de zones artisanales, de zones industrielles ou de technopôles selon la nature des activités accueillies.

Les entrepôts logistiques

Un entrepôt est un espace de grande surface dédié au stockage et à la distribution de marchandises. Il constitue le maillon central de la chaîne logistique (supply chain). Contrairement au local d’activité, l’entrepôt ne produit rien : il reçoit, stocke, prépare et expédie des marchandises.

Les surfaces sont nettement plus importantes : de 10 000 m² pour les plus petits à plus de 100 000 m² pour les plateformes XXL. La hauteur libre sous plafond atteint 9 à 12 mètres (voire davantage dans les bâtiments de dernière génération), la résistance au sol est élevée (5 tonnes/m² minimum en classe A), et l’ensemble du bâtiment est de plain-pied avec un nombre élevé de quais de chargement.

Les entrepôts sont implantés le long des grands axes de transport, à proximité des autoroutes, des nœuds ferroviaires et des ports. Ils sont occupés par des logisticiens (prestataires tels que XPO, Kuehne+Nagel, ID Logistics, Geodis), des distributeurs (Carrefour, Amazon, Leclerc), des industriels ou des e-commerçants.

Les plateformes logistiques et messageries

Une plateforme logistique (ou de messagerie) se différencie fondamentalement de l’entrepôt par une caractéristique essentielle : les marchandises n’y sont pas stockées, elles y transitent. C’est un lieu de transbordement (cross-docking) où convergent des colis et marchandises en provenance de différents fournisseurs, qui sont triés, regroupés et redirigés vers le client final ou vers d’autres plateformes. Le temps de séjour des marchandises est en général inférieur à 24 heures.

Architecturalement, une messagerie est un bâtiment traversant, généralement de taille plus réduite qu’un entrepôt classique (souvent inférieur à 10 000 m²), avec des portes et des quais sur toute la longueur du bâtiment pour permettre le flux continu de marchandises. Sa localisation est cruciale : elle doit se situer au plus près des zones urbaines denses, idéalement à proximité immédiate des rocades et périphériques (en Île-de-France, la ceinture de l’A86 constitue l’emplacement de référence).

La logistique du dernier kilomètre

Le dernier maillon de la chaîne logistique est la livraison au client final. La logistique du dernier kilomètre s’est imposée comme un segment à part entière de l’immobilier, portée par l’explosion du e-commerce et les exigences de rapidité de livraison. Elle prend la forme de hubs urbains, de micro-entrepôts, de consignes automatiques ou de dark stores, implantés au cœur même des villes, au plus proche du consommateur.

Les surfaces sont réduites (souvent inférieures à 3 000 m²) mais leur valeur foncière est élevée en raison de leur localisation en zone dense. Ce format émergent illustre la convergence entre immobilier logistique et immobilier urbain, et constitue un sujet de plus en plus suivi par les investisseurs.

Les data centers

Bien que souvent rattachés à la sphère de l’immobilier logistique au sens large, les data centers constituent une catégorie d’actifs à part. Ces bâtiments ultra-techniques, dédiés au stockage et au traitement de données numériques, répondent à des contraintes spécifiques (alimentation électrique redondante, refroidissement, sécurité physique) qui en font un marché de niche réservé à des investisseurs très spécialisés. Nous ne les traiterons pas en détail dans ce guide.

La classification des entrepôts : classes A, B et C

Comme pour les bureaux, il existe une grille de classification des entrepôts logistiques. Elle a été établie en 1997 par l’Observatoire Régional de l’Immobilier d’Entreprise (ORIE) en Île-de-France, puis mise à jour en 2003 sous le nom de grille CELOG, et enrichie en 2012 par la grille TLOG. Cette classification repose sur une dizaine de critères techniques objectifs et mesurables.

Les entrepôts de classe A (haute fonctionnalité)

Un entrepôt de classe A représente le haut de gamme du parc logistique. Pour être qualifié en classe A, un bâtiment doit satisfaire simultanément à treize critères obligatoires, parmi lesquels : une hauteur libre minimum de 9,3 mètres sur toute la surface de stockage, une résistance au sol d’au moins 5 tonnes/m², un quai de chargement pour 1 000 m² d’entrepôt, une aire de manœuvre d’au moins 35 mètres, une trame de 20 mètres par 12 mètres minimum (autorisant des cellules de 240 m² sans poteau), un système d’extinction aux normes, des niveleurs de quais et sas, un parking poids lourds, un accès ne traversant pas une agglomération, et une isolation hors gel.

Ces entrepôts sont les plus récents, les mieux situés et les plus recherchés par les grands prestataires logistiques et les e-commerçants. Ce sont les actifs qui affichent les loyers les plus élevés et les taux de vacance les plus bas. Ils constituent le cœur de cible des investisseurs institutionnels en stratégie Core.

Les entrepôts de classe B (standard)

Un entrepôt de classe B répond à dix critères obligatoires, moins exigeants que ceux de la classe A. La hauteur libre minimum est de 7,5 mètres, la résistance au sol de 3 tonnes/m², l’aire de manœuvre de 32 mètres, et le ratio de quais est d’un pour 1 500 m² d’entrepôt. Les niveleurs de quais, le parking poids lourds et l’accès hors agglomération ne sont pas obligatoires.

Ces entrepôts représentent, avec la classe A, environ la moitié du parc logistique français. Ils constituent des actifs fonctionnels, adaptés à de nombreux usages, mais exposés au risque d’obsolescence technique et environnementale s’ils ne sont pas régulièrement entretenus et mis aux normes.

Les entrepôts de classe C

Cette catégorie résiduelle regroupe l’ensemble des entrepôts ne satisfaisant ni aux critères de la classe A ni à ceux de la classe B. Il s’agit généralement de bâtiments anciens, à la hauteur libre insuffisante, aux quais inadaptés, à la résistance au sol faible, ou ne respectant pas les normes de sécurité actuelles. Ces actifs affichent des loyers bas, une vacance élevée et constituent des candidats naturels aux stratégies Value-Add ou Opportunistes : leur repositionnement (rénovation, restructuration ou même démolition-reconstruction) peut créer de la valeur significative, mais le risque d’exécution est élevé.

Les entrepôts frigorifiques

Catégorie spécifique, les entrepôts frigorifiques disposent d’installations thermiques permettant de maintenir des températures positives ou négatives. Ils sont utilisés par l’industrie agroalimentaire, la pharmacie et la distribution de produits frais. Leur complexité technique (chaîne du froid, isolation renforcée, consommation énergétique élevée) en fait un segment de niche, très recherché par certains investisseurs spécialisés en raison de la forte barrière à l’entrée et de la rareté de l’offre.

La classification des locaux d’activité

Bien que moins formalisée que celle des entrepôts, la classification des locaux d’activité suit la même logique en trois niveaux.

Les locaux d’activité de classe A sont des bâtiments récents ou entièrement restructurés, conformes aux dernières normes architecturales et environnementales (RE2020), dotés d’une excellente accessibilité, d’une grande flexibilité d’usage et de prestations techniques avancées. Leur emplacement est attractif, souvent au sein de parcs d’activités de référence.

Les locaux d’activité de classe B offrent des prestations correctes mais ne bénéficient pas des innovations les plus récentes. Ils peuvent présenter un emplacement secondaire ou des infrastructures légèrement datées. Ils forment le gros du parc existant et sont exposés au risque d’obsolescence verte.

Les locaux d’activité de classe C correspondent aux bâtiments vétustes, inadaptés aux besoins contemporains des entreprises, nécessitant des travaux lourds de rénovation ou de transformation pour retrouver leur attractivité.

La localisation : la dorsale logistique et au-delà

La géographie de l’immobilier logistique français est structurée autour d’un axe majeur que les professionnels appellent la “dorsale logistique” : le corridor nord-sud Lille, Paris, Orléans, Lyon, Marseille.

Cet axe suit les principales infrastructures autoroutières (A1, A6, A7) et concentre historiquement plus de la moitié des mètres carrés commercialisés en France. Les raisons sont évidentes : c’est le long de cette dorsale que se trouvent les plus grands bassins de consommation, les principaux nœuds autoroutiers et ferroviaires, et les ports de Marseille-Fos et du Havre.

Au sein de cette dorsale, les marchés les plus tendus en termes de demande et de loyers sont l’Île-de-France (premier marché logistique européen), la région lyonnaise (carrefour logistique national), le corridor lillois (porte d’entrée vers le nord de l’Europe) et la zone marseillaise (axe portuaire méditerranéen).

À côté de la dorsale traditionnelle, l’Arc Atlantique (Nantes, Bordeaux, Toulouse) s’est progressivement imposé comme un axe logistique secondaire mais dynamique, porté par la croissance démographique et économique du Grand Ouest et du Sud-Ouest. Les investisseurs avisés surveillent aussi les axes transversaux (Le Havre – Paris, Strasbourg – Lyon) et les corridors portuaires.

Pour un actif logistique, l’emplacement prime se définit par la combinaison de plusieurs facteurs : la proximité d’un échangeur autoroutier majeur (idéalement à moins de 5 km), l’accès à un bassin d’emploi suffisant (la main-d’œuvre logistique étant un facteur critique), la desserte multimodale (route, rail, fluvial) et l’absence de congestion urbaine sur les voies d’accès.

La réglementation : ICPE, une spécificité majeure

L’immobilier logistique et d’activité est soumis à un cadre réglementaire spécifique que les investisseurs en bureaux ne rencontrent pas : la réglementation des Installations Classées pour la Protection de l’Environnement (ICPE).

Les entrepôts de stockage sont considérés comme des installations susceptibles de générer des risques pour l’environnement (incendie, pollution) et la santé publique. À ce titre, ils sont soumis à la nomenclature des ICPE, qui les classe en différentes rubriques selon la nature des produits stockés et les volumes entreposés.

Les rubriques les plus courantes pour les entrepôts sont la rubrique 1510 (stockage de matières combustibles en entrepôts couverts), la rubrique 1530 (papiers, cartons), la rubrique 2662 (matières plastiques et résines) et la rubrique 2663 (produits à base de polymères).

Selon les seuils de stockage, l’entrepôt est soumis à l’un des trois régimes ICPE : la déclaration (pour les seuils les plus bas), l’enregistrement (niveau intermédiaire) ou l’autorisation (pour les installations les plus importantes ou les plus dangereuses, nécessitant une étude d’impact et une enquête publique).

L’arrêté du 17 août 2016 régit les prescriptions techniques applicables aux entrepôts logistiques soumis à la nomenclature ICPE : accessibilité au site, désenfumage, systèmes d’extinction, compartimentage en cellules, rétention des eaux d’extinction, distances d’éloignement.

Pour l’investisseur, la conformité ICPE d’un entrepôt est un point de vérification critique. Un bâtiment non conforme ou dont les autorisations d’exploiter ne sont pas à jour peut voir son activité suspendue par l’administration. De plus, la mise en conformité peut représenter des coûts très significatifs.

La détention des autorisations d’exploiter est d’ailleurs le premier critère obligatoire de la grille de classification CELOG, tant pour la classe A que pour la classe B.

Les labels environnementaux : la même exigence qu’en bureaux, avec des spécificités

Comme pour les bureaux, les certifications environnementales jouent un rôle croissant dans la valorisation des actifs logistiques. Mais dans ce secteur, c’est la certification BREEAM qui domine largement, davantage que la HQE. Cette prédominance s’explique par le caractère très international du marché logistique : les grands développeurs (Prologis, Goodman, Panattoni, Mountpark) et les investisseurs anglo-saxons ont imposé BREEAM comme référentiel standard pour les entrepôts neufs en Europe continentale.

La quasi-totalité des entrepôts de classe A livrés ces dernières années en France sont certifiés BREEAM, avec des niveaux allant de “Very Good” à “Excellent” voire “Outstanding”. Les niveaux de certification les plus élevés intègrent des exigences en matière de biodiversité, de gestion de l’eau, de performance énergétique, de matériaux de construction et de bien-être des occupants.

La certification HQE reste présente, notamment pour les actifs portés par des développeurs français ou par les collectivités locales. Le label LEED (américain) est plus marginal sur le marché logistique français.

Au-delà des certifications volontaires, le Décret Tertiaire (Dispositif Éco-Énergie Tertiaire) s’applique pleinement aux entrepôts et locaux d’activité dès lors qu’ils comportent des surfaces à usage tertiaire de plus de 1 000 m² (bureaux associés, espaces d’exploitation). Les bâtiments concernés doivent réduire leur consommation énergétique de 40 % d’ici 2030, 50 % d’ici 2040 et 60 % d’ici 2050, par rapport à une année de référence entre 2010 et 2019. Les propriétaires déclarent leurs consommations sur la plateforme OPERAT. Les entrepôts frigorifiques, très énergivores, sont particulièrement exposés à cette obligation.

La RE2020 (Réglementation Environnementale 2020) s’applique aux constructions neuves et impose des exigences renforcées en matière de consommation énergétique, de confort d’été et d’empreinte carbone. Pour les bâtiments logistiques neufs, la RE2020 pousse les développeurs vers l’utilisation de panneaux photovoltaïques en toiture (les grandes surfaces de toit des entrepôts constituent un gisement solaire considérable), l’isolation performante, et la réduction de l’empreinte carbone des matériaux de construction.

Un entrepôt non certifié, énergivore et non conforme aux obligations du Décret Tertiaire constitue un “stranded asset” en puissance, exposé à une dévalorisation progressive. Les investisseurs Core ne s’y aventurent pas ; c’est le terrain des stratégies Value-Add et Opportunistes.

Les baux : les mêmes mécanismes qu’en bureaux, avec des nuances

Les locaux d’activité, les entrepôts et les messageries sont loués sous le régime du bail commercial (dit “3/6/9”), le même que pour les bureaux à usage commercial. La durée minimale est de 9 ans, avec une faculté de résiliation triennale pour le locataire (aux échéances de 3, 6 et 9 ans), moyennant un préavis de 6 mois.

Toutefois, plusieurs nuances distinguent la pratique locative des actifs logistiques et d’activité de celle des bureaux.

Les baux fermes sont plus fréquents en logistique qu’en bureaux. Un grand prestataire logistique qui s’installe dans un entrepôt de 30 000 m² engage des investissements significatifs en aménagements intérieurs (racks, systèmes de convoyage, automatisation) qui ne sont amortis que sur la durée. Il accepte donc plus volontiers de renoncer à sa faculté de résiliation triennale, ce qui confère au bailleur une visibilité locative supérieure.

Des baux fermes de 6, 9 voire 12 ans ne sont pas rares pour les grandes plateformes logistiques.

L’indexation des loyers se fait sur l’Indice des Loyers des Activités Tertiaires (ILAT), L’évolution de l’ILAT impacte directement la croissance organique des revenus locatifs.

Les mesures d’accompagnement (franchises de loyer, participations aux travaux) existent également en logistique, mais elles étaient historiquement moins généreuses qu’en bureaux. Cependant, le rééquilibrage offre-demande observé en 2024-2025 a conduit à une généralisation des mesures d’accompagnement sur une grande partie du territoire logistique français, rapprochant les pratiques de celles des bureaux.

Les indicateurs WALB et WALT s’appliquent exactement de la même manière : la WALB (Weighted Average Lease Break) mesure la durée moyenne pondérée jusqu’à la prochaine possibilité de sortie des locataires, tandis que la WALT (Weighted Average Lease Term) mesure la durée jusqu’à l’échéance finale des baux. La WALB étant l’indicateur le plus prudent, c’est celui que l’investisseur doit scruter en priorité.

Les loyers : un panorama contrasté

Entrepôts logistiques

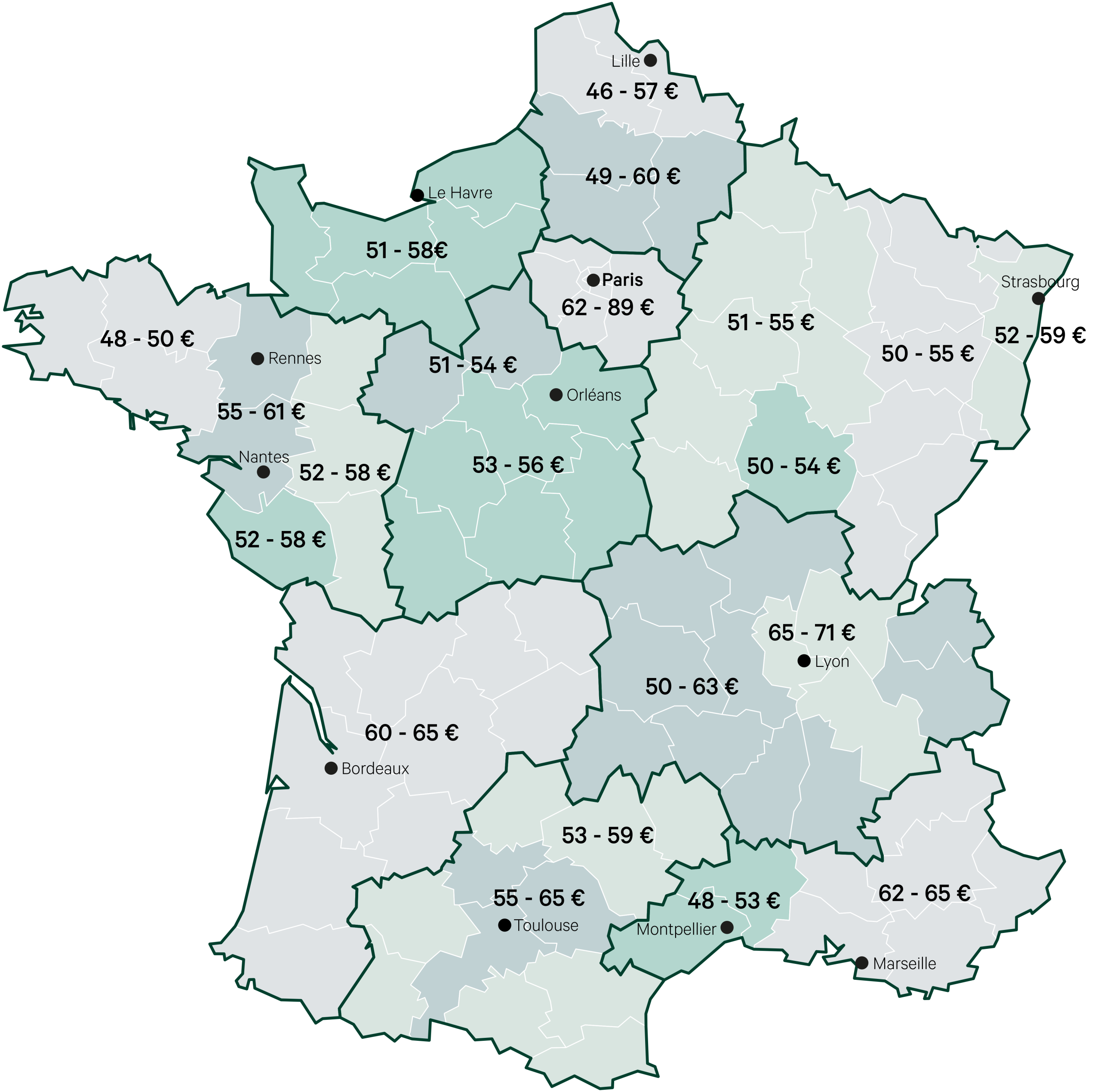

Les loyers des entrepôts logistiques en France présentent d’importantes disparités géographiques. Selon les données CBRE au T4 2025, le loyer moyen transacté sur la dorsale logistique s’établit à 63 €/m²/an HT HC, en hausse de 12 % sur un an, tandis que les marchés secondaires affichent un loyer moyen de 55 €/m²/an, en progression de 5 %.

Les loyers prime (entrepôts de classe A, emplacements stratégiques) ont franchi des seuils inédits en 2025 : 89 €/m² en Île-de-France, 71 €/m² à Lyon, 65 €/m² à Bordeaux, Toulouse et Marseille, 61 €/m² à Rennes et Nantes, 57 €/m² à Lille, et 58 €/m² au Havre.

Selon Cushman & Wakefield, le loyer prime en Île-de-France a atteint 84 €/m²/an au T4 2025. Ces chiffres masquent toutefois la généralisation des mesures d’accompagnement : les loyers économiques (nets de franchises et de participations) donnent une lecture plus nuancée du marché et, dans certains secteurs, subissent une pression baissière.

Locaux d’activité

Les loyers des locaux d’activité sont structurellement inférieurs à ceux des entrepôts de classe A, en raison de surfaces plus petites, de prestations moindres et d’un positionnement plus diffus géographiquement.

Selon Galtier Valuation, les loyers faciaux des locaux d’activité (comprenant moins de 30 % de bureaux) oscillent entre 20 et 150 €/m²/an HT HC en régions, et entre 40 et près de 200 €/m²/an en Île-de-France.

L’écart de loyer dépend principalement de la localisation, de l’état du bâtiment, de la proportion de bureaux intégrés et de la qualité du parc d’activités.

Messageries

Les messageries, en raison de leur rareté et de leur localisation en zone dense (périphérie immédiate des grandes métropoles), affichent des loyers élevés, souvent supérieurs à ceux des entrepôts classiques de même surface. Leur profil défensif et leur tension locative structurelle en font des actifs prisés des investisseurs Core.

Le rendement : taux de capitalisation et taux prime

Le rendement des actifs logistiques et d’activité s’exprime, comme pour les bureaux, par le taux de capitalisation (cap rate), qui rapporte le loyer annuel net à la valeur de l’actif.

Selon JLL, les taux de rendement prime se sont stabilisés début 2026 à 4,80 % pour les entrepôts logistiques et à 5,80 % pour les locaux d’activité. Ces taux marquent un palier après les ajustements observés en 2022-2023 (décompression des taux liée à la remontée des taux d’intérêt directeurs), puis une relative stabilisation depuis début 2024.

En Île-de-France, Galtier Valuation estimait début 2025 le taux de rendement prime des locaux d’activité à 5,5 %, et à 6,25 % en régions, en baisse de 25 points de base sur un an, traduisant un regain d’appétit des investisseurs pour cette classe d’actifs.

Pour les actifs secondaires (classe B/C, emplacements périphériques, locataires moins solides), les taux de rendement constatés dépassent 7 %, voire 8 % pour les profils les plus risqués. C’est le terrain de jeu des stratégies Value-Add.

La convergence observée depuis 2021 entre les taux prime de la messagerie et ceux de la logistique classe A est un signal fort du marché : les messageries, autrefois considérées comme un segment de niche, sont désormais traitées avec la même exigence et la même valorisation que les meilleurs entrepôts.

Les stratégies d’investissement : Core, Core+, Value-Add, Opportuniste

Les quatre grandes stratégies d’investissement s’appliquent pleinement à l’immobilier logistique et d’activité, mais avec des déclinaisons propres à cette classe d’actifs.

Une stratégie Core en logistique cible les entrepôts de classe A situés sur la dorsale logistique (Île-de-France, Lyon, Lille, Marseille), entièrement loués à des locataires de premier plan (grands prestataires logistiques, distributeurs nationaux, e-commerçants établis) avec des baux longs et fermes. Le rendement attendu se situe autour de 4,5 à 5,5 % par an. Les bâtiments sont certifiés BREEAM, conformes au Décret Tertiaire, dotés de panneaux photovoltaïques en toiture. Ce sont des actifs qui attirent massivement les investisseurs institutionnels internationaux, les SCPI core et les foncières cotées. Le risque est minimal, mais le prix d’entrée est élevé et la compression des taux limite le potentiel de plus-value.

Une stratégie Core+ accepte un niveau de risque légèrement supérieur, avec un rendement cible de 5,5 à 7 %. L’actif peut être un entrepôt de classe A dans une localisation secondaire mais dynamique (Arc Atlantique, corridors transversaux), ou un local d’activité bien situé avec un bail arrivant à échéance dans les prochaines années. L’investisseur mise sur sa capacité à optimiser la gestion locative, à renégocier les baux à la hausse ou à résorber une vacance partielle.

Une stratégie Value-Add cible des actifs nécessitant un repositionnement : entrepôts de classe B ou C à rénover, locaux d’activité vétustes à restructurer, parcs d’activités à redynamiser, ou actifs non conformes aux normes ICPE ou environnementales à mettre aux normes. Le rendement cible se situe entre 7 et 12 % par an, mais le succès dépend entièrement de la bonne exécution du business plan (obtention des autorisations, maîtrise des coûts de travaux, relocation aux nouvelles conditions).

Une stratégie Opportuniste vise les opérations de développement (construction neuve en blanc ou en gris, c’est-à-dire sans ou avec pré-commercialisation partielle), les friches industrielles à transformer, les situations de détresse financière (ventes forcées, restructurations de dette) ou les marchés émergents. Le rendement cible dépasse 12 à 15 % par an, avec un risque de perte en capital réel. Le segment de la logistique du dernier kilomètre, qui suppose souvent de reconvertir des bâtiments urbains existants (anciens garages, entrepôts de ville, locaux commerciaux) en hubs logistiques, relève fréquemment de cette catégorie.

Quand vous analysez une SCPI ou une foncière cotée

Les SCPI investies en logistique et locaux d’activité se sont multipliées ces dernières années. La SCPI ActivImmo (gérée par Alderan) a été pionnière en se positionnant comme la première SCPI dédiée à la logistique urbaine.

LF Opportunité Immo (gérée par La Française) figure parmi les plus anciennes SCPI spécialisées dans l’immobilier industriel et logistique, avec plus de 13 ans de track record.

La SCPI Log In (gérée par Theoreim) est venue compléter l’offre en ciblant le segment logistique européen.

Quand vous analysez une SCPI ou une foncière exposée à cette classe d’actifs, posez-vous systématiquement les questions suivantes :

Quelle est la répartition entre entrepôts logistiques, locaux d’activité et messageries ?

Les actifs sont-ils majoritairement de classe A ou B ?

Sont-ils situés sur la dorsale ou dans des localisations secondaires ?

Disposent-ils de certifications environnementales ?

Quelle est la WALB du portefeuille ?

Quelle est la concentration sur les principaux locataires ?

Quelle est la stratégie affichée : Core, Core+ ou Value-Add ?

Un véhicule investi en Core sur des entrepôts de classe A en dorsale logistique, loués à des prestataires de premier plan avec des baux fermes de 6 à 9 ans, n’a strictement rien à voir avec une foncière Value-Add positionnée sur des locaux d’activité de seconde main en région, nécessitant des travaux et une relocation active.

En résumé : pourquoi cette classe d’actifs mérite votre attention

L’immobilier logistique et de locaux d’activité offre un profil rendement-risque différent de celui des bureaux. Les rendements prime sont légèrement supérieurs (4,80 % en logistique contre 4,25 % en bureaux prime à Paris QCA début 2026), les baux sont souvent plus fermes, et les fondamentaux structurels (e-commerce, relocalisation industrielle, logistique du dernier kilomètre) soutiennent la demande à long terme.

En contrepartie, cette classe d’actifs exige une expertise technique spécifique (normes ICPE, classification CELOG, contraintes d’exploitation), une compréhension fine de la géographie logistique française, et une vigilance accrue sur le risque de concentration locative. La transition environnementale constitue à la fois un risque (obsolescence verte des actifs non conformes) et une opportunité (création de valeur par la rénovation et la certification des bâtiments existants).

Pour l’investisseur particulier qui accède à cette classe d’actifs via les SCPI ou les foncières cotées, la clé est la même que pour les bureaux : comprendre ce que vous achetez, identifier la stratégie poursuie par le gestionnaire, et vérifier que le couple rendement-risque correspond à vos objectifs patrimoniaux.

Sources : Arthur Loyd Logistique (bilan 2025), CBRE (T4 2025), Cushman & Wakefield (Marketbeat Logistique T4 2025), JLL (Investissement Industriel & Logistique 2025), Galtier Valuation (Lettre M², mars 2025), BNP Paribas Real Estate, ORIE/CELOG, Colliers.