L’immobilier hôtelier : le guide complet pour investisseur averti

L’immobilier hôtelier : le guide complet pour investisseur averti

1. L’hôtellerie comme classe d’actifs - Pourquoi c’est un monde à part

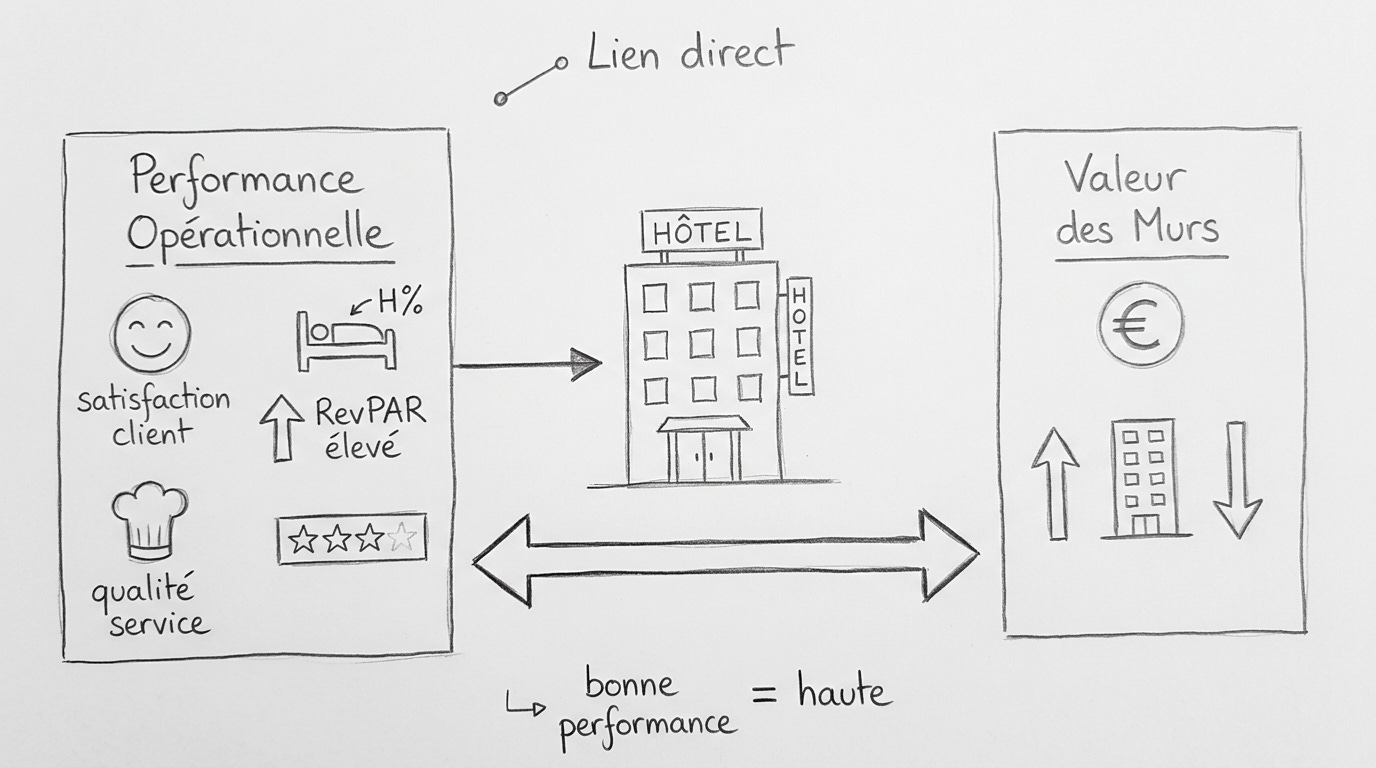

L’immobilier hôtelier n’est comparable à aucune autre classe d’actifs immobilière. Ni aux bureaux, ni aux commerces, ni à la logistique, ni au résidentiel.

La raison tient en une phrase : la valeur des murs d’un hôtel dépend directement de la performance opérationnelle de son exploitation.

C’est la seule classe d’actifs immobilière où le bâtiment et le business qui s’y déroule sont indissociables.

Quand vous achetez un immeuble de bureaux, sa valeur est fonction du loyer versé par le locataire, de la durée résiduelle du bail et de la qualité du locataire le covenant.

L’activité exercée dans les bureaux vous est indifférente.

En logistique, c’est encore plus mécanique : un entrepôt loué à Amazon avec un bail ferme de douze ans se valorise comme un flux de loyers actualisé, sans qu’il soit nécessaire de comprendre ce qui se passe à l’intérieur. Dans l’hôtellerie, tout change.

Un hôtel est une entreprise qui fabrique du revenu quotidiennement.

Chaque nuit non vendue est un revenu perdu définitivement une chambre vide le 15 mars ne sera jamais revendue le 16.

Cette caractéristique, qu’on appelle la périssabilité du produit hôtelier, est unique dans l’immobilier. Elle implique que l’investisseur qui entre dans cette classe d’actifs ne peut pas se contenter de regarder des murs et des mètres carrés : il doit comprendre un business model, une exploitation, un marché, une saisonnalité et une clientèle.

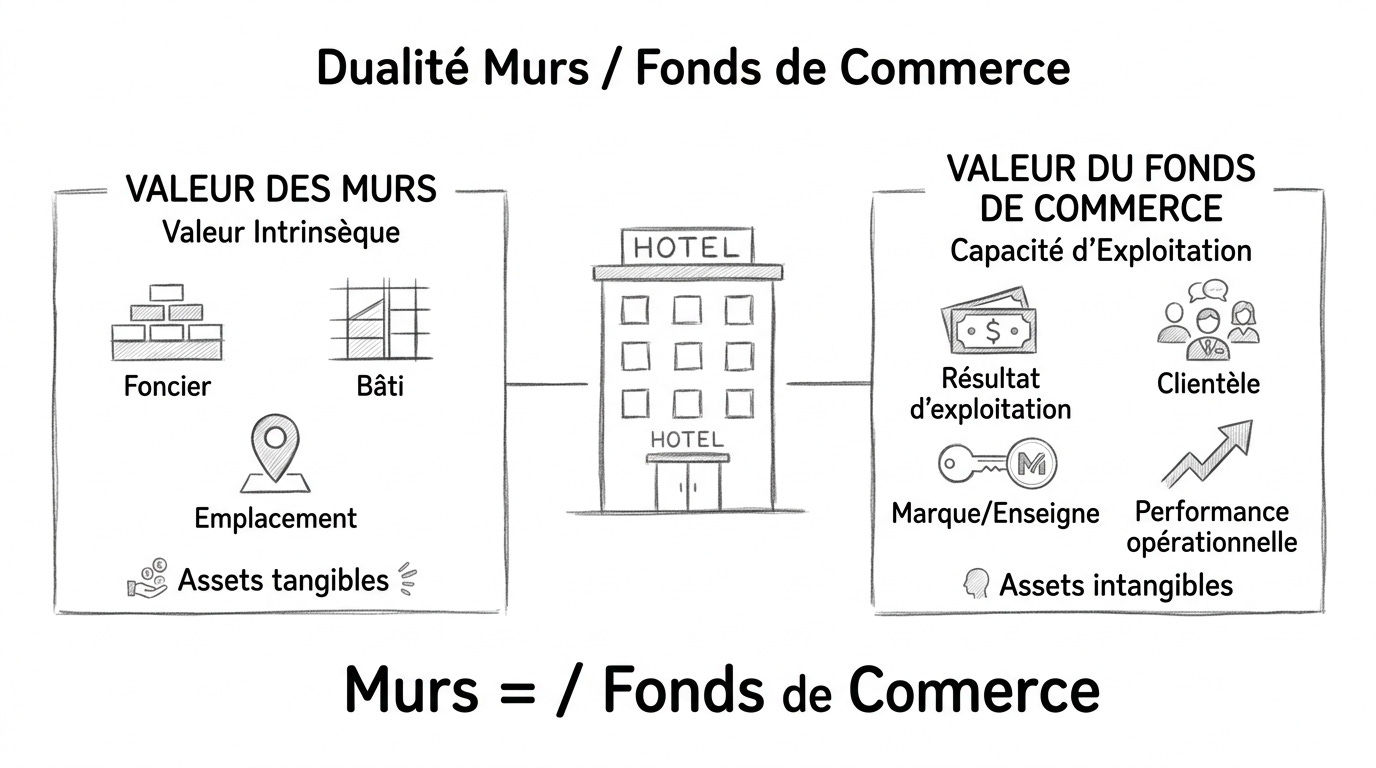

C’est ce qu’on appelle la dualité murs / fonds de commerce.

L’hôtel est un actif immobilier dont la valeur vénale intègre deux composantes : la valeur intrinsèque des murs (le foncier, le bâti, l’emplacement) et la valeur du fonds de commerce (la capacité de l’exploitation à générer un résultat).

En pratique, la seconde composante pèse souvent autant, voire davantage, que la première.

Un hôtel bien situé mais mal exploité verra sa valeur chuter.

Un hôtel moyen mais superbement géré verra sa valeur grimper. Cela n’existe nulle part ailleurs en immobilier.

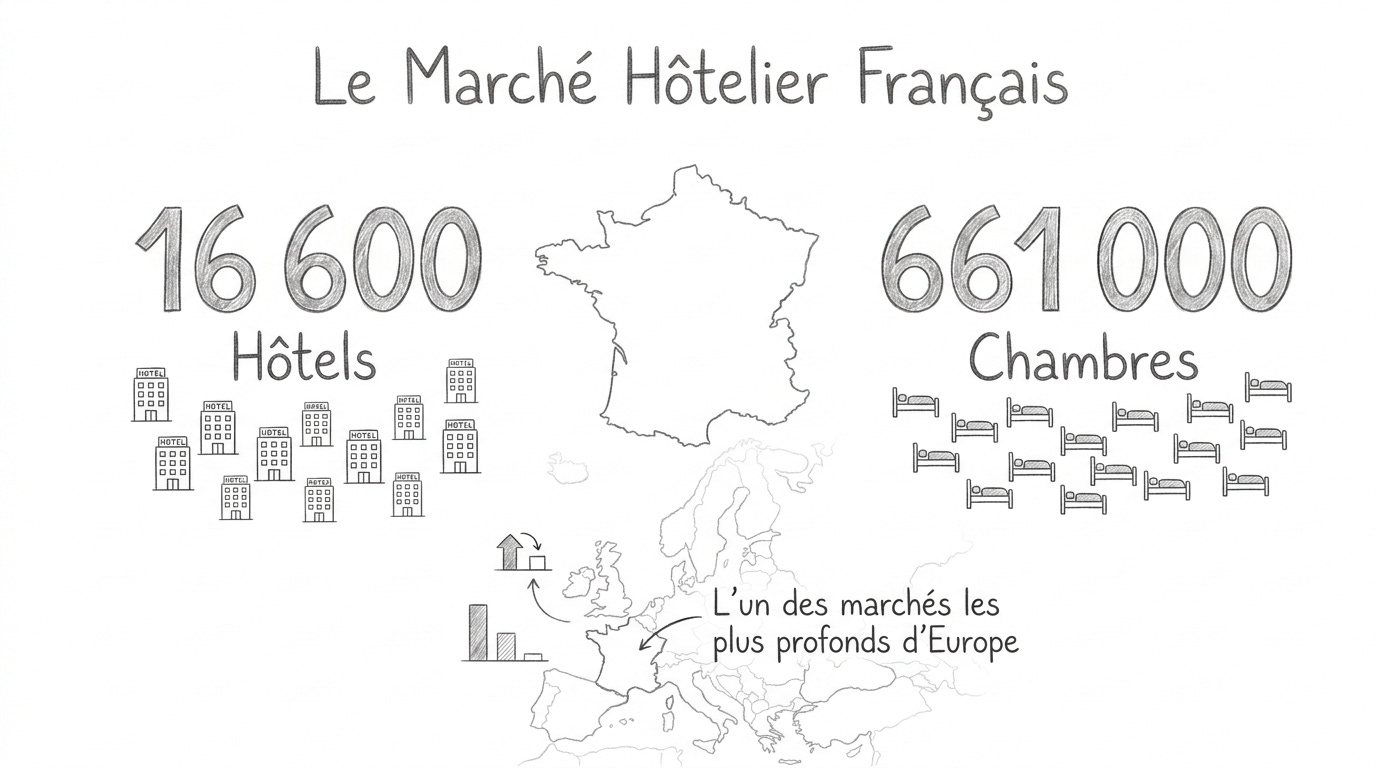

Le marché hôtelier français est l’un des plus profonds d’Europe.

La France compte environ 16 600 hôtels pour 661 000 chambres environ (INSEE / Coach Omnium, données 2025), un parc qui a perdu plus de 1 100 établissements depuis 2019, principalement des petites structures en milieu rural, tandis que la capacité totale en chambres a paradoxalement augmenté de 6,7 % sur la même période grâce à l’ouverture d’établissements plus grands (Coach Omnium).

La France reste la première destination touristique mondiale avec 102 millions de visiteurs internationaux en 2025 et 77,5 milliards d’euros de recettes touristiques internationales, en hausse de 9 % par rapport à 2024 (DGE / Banque de France, février 2026).

Le tourisme au sens large représente environ 8 % du PIB et 2 millions d’emplois directs et indirects (Gouvernement / DGE).

Avec l’ensemble des dépenses touristiques domestiques et internationales, le poids économique total du secteur touristique atteint 222 milliards d’euros en 2025 (DGE).

Côté investissement, l’année 2025 a été un millésime record : 3,9 milliards d’euros investis en hôtellerie en France, en hausse de 27 % par rapport à 2024 et 15 % au-dessus du niveau de 2019 (Eastdil Secured / Honotel).

À l’échelle européenne, les volumes de transactions hôtelières ont dépassé 27 milliards d’euros en 2025, englobant plus de 1 050 hôtels et 133 400 chambres (JLL Hotels & Hospitality, février 2026). L’hôtellerie n’est plus une classe d’actifs « alternative » : elle s’impose comme une composante à part entière de l’allocation immobilière des investisseurs institutionnels et privés.

📊 2. Les KPIs hôteliers — Le vocabulaire indispensable

Aucun investissement hôtelier sérieux ne peut être envisagé sans maîtriser parfaitement les indicateurs de performance du secteur. Ce sont eux qui déterminent la valorisation de l’actif, la rentabilité de l’exploitation et la capacité à servir la dette.

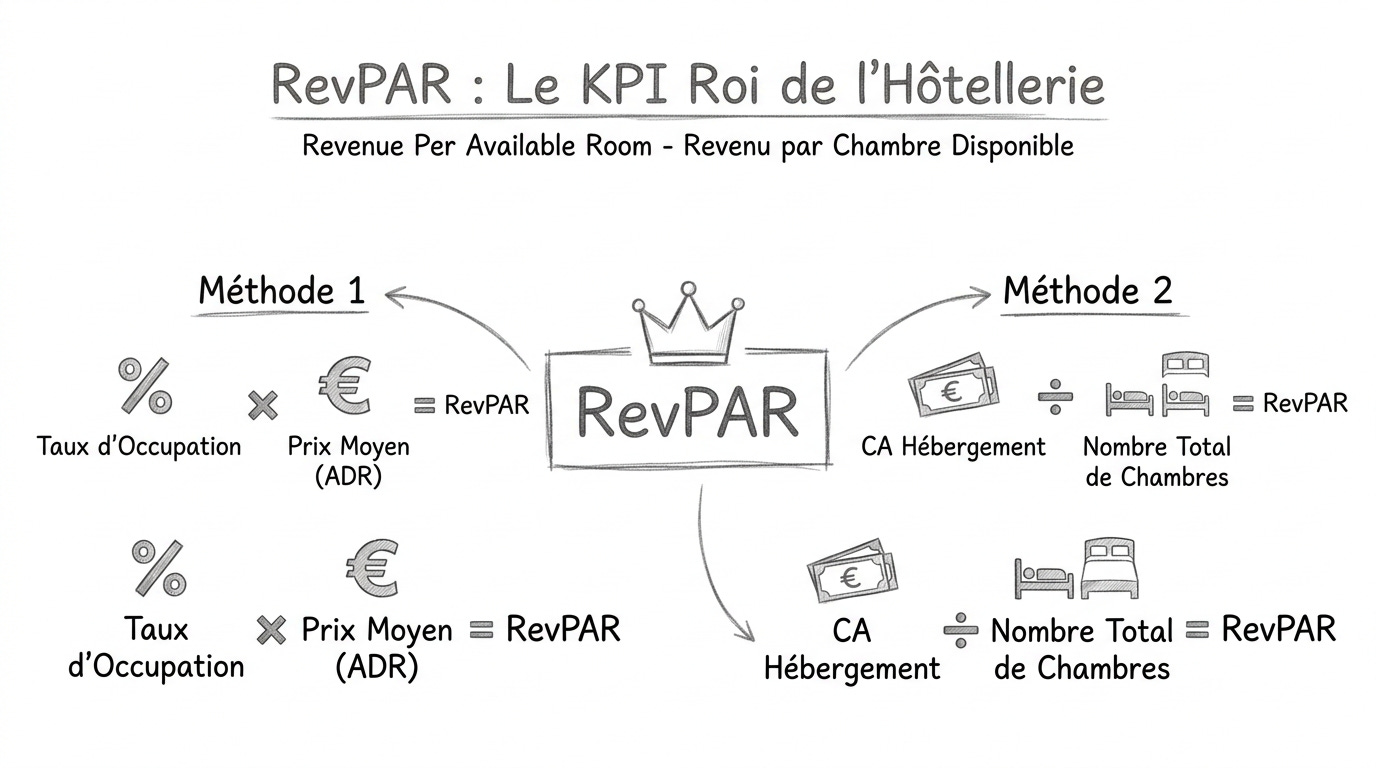

Le RevPAR - Revenue Per Available Room, ou revenu par chambre disponible est le KPI roi de l’hôtellerie.

Il se calcule de deux manières équivalentes : en multipliant le taux d’occupation par le prix moyen par nuit vendue (ADR), ou en divisant le chiffre d’affaires hébergement par le nombre total de chambres disponibles sur la période.

Le RevPAR fusionne les deux dimensions de la performance hôtelière le remplissage et le prix en un seul chiffre.

En 2025, le RevPAR moyen de l’hôtellerie française s’est établi à environ 85 €, avec un taux d’occupation moyen de 64 % et un prix moyen de 133 € (In Extenso TCH / STR, bilan 2025). La croissance du RevPAR a été de +2 % sur l’année, tirée par un quatrième trimestre dynamique.

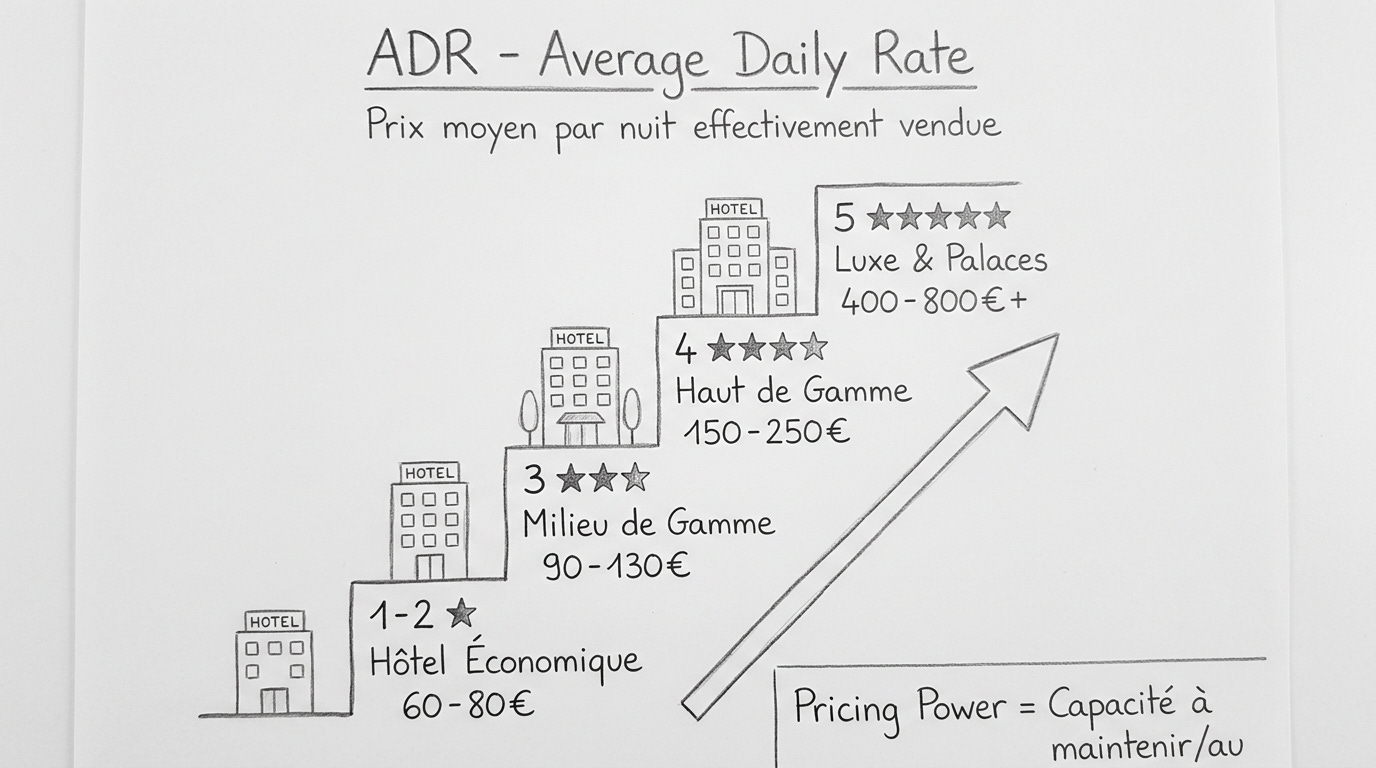

L’ADR- Average Daily Rate est le prix moyen par nuit effectivement vendue.

Il varie radicalement selon le segment : un hôtel économique (1-2 étoiles) affiche un ADR de 60 à 80 €, un milieu de gamme (3 étoiles) de 90 à 130 €, un haut de gamme (4 étoiles) de 150 à 250 €, et un hôtel de luxe (5 étoiles) peut dépasser 400 à 800 €, voire bien davantage pour les Palaces. L’ADR est l’indicateur du pricing power : la capacité de l’hôtel à maintenir ou augmenter ses prix sans perdre de clients.

Le taux d’occupation (TO) est le pourcentage de chambres vendues sur le nombre de chambres disponibles.

Le TO moyen national français se situe autour de 64 % en 2025 (In Extenso TCH / STR). C’est un indicateur de volume, pas de valeur.

Un bon taux d’occupation dépend du segment et de la localisation : 75-80 % est considéré comme excellent en hôtellerie urbaine, 55-65 % est courant en zones touristiques saisonnières.

Le TO des Palaces, qui pratiquent des tarifs très élevés, se situe typiquement autour de 56 % en moyenne nationale (RYDGE Conseil / ex-KPMG Hospitality, étude 2025).

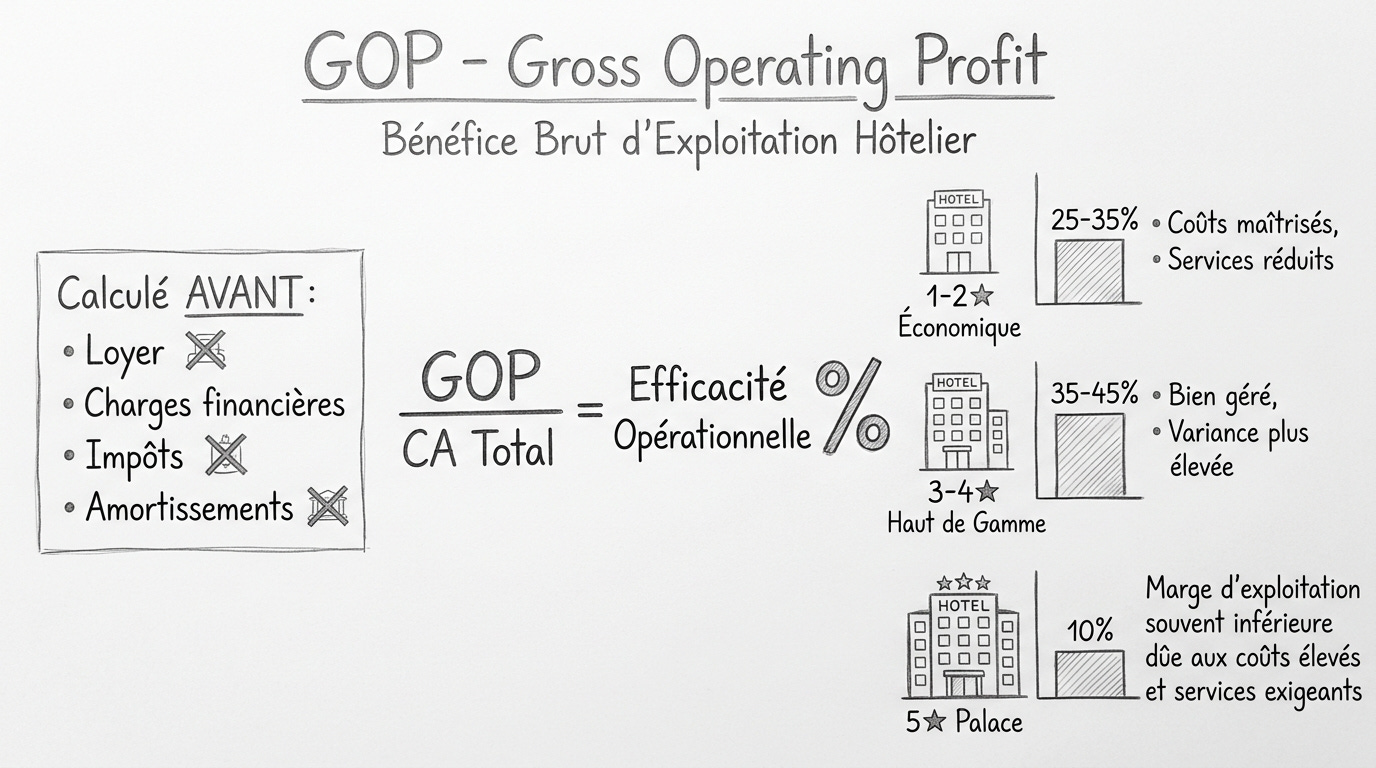

Le GOP — Gross Operating Profit est le bénéfice brut d’exploitation hôtelier, calculé avant loyer, charges financières, impôts et dotations aux amortissements. C’est l’indicateur central de la rentabilité opérationnelle.

Le ratio GOP / chiffre d’affaires total mesure l’efficacité de l’exploitation : il oscille entre 25 et 35 % pour un hôtel économique (coûts maîtrisés, services réduits) et peut atteindre 35 à 45 % pour un hôtel haut de gamme bien géré, mais avec une variance plus élevée. Un palace, malgré un chiffre d’affaires très supérieur, verra sa marge GOP comprimée par la masse salariale et les standards de service

Le GOPPAR — GOP Per Available Room ramène le GOP à la chambre disponible. C’est l’indicateur d’efficacité opérationnelle par unité de capacité, indispensable pour comparer des hôtels de tailles différentes.

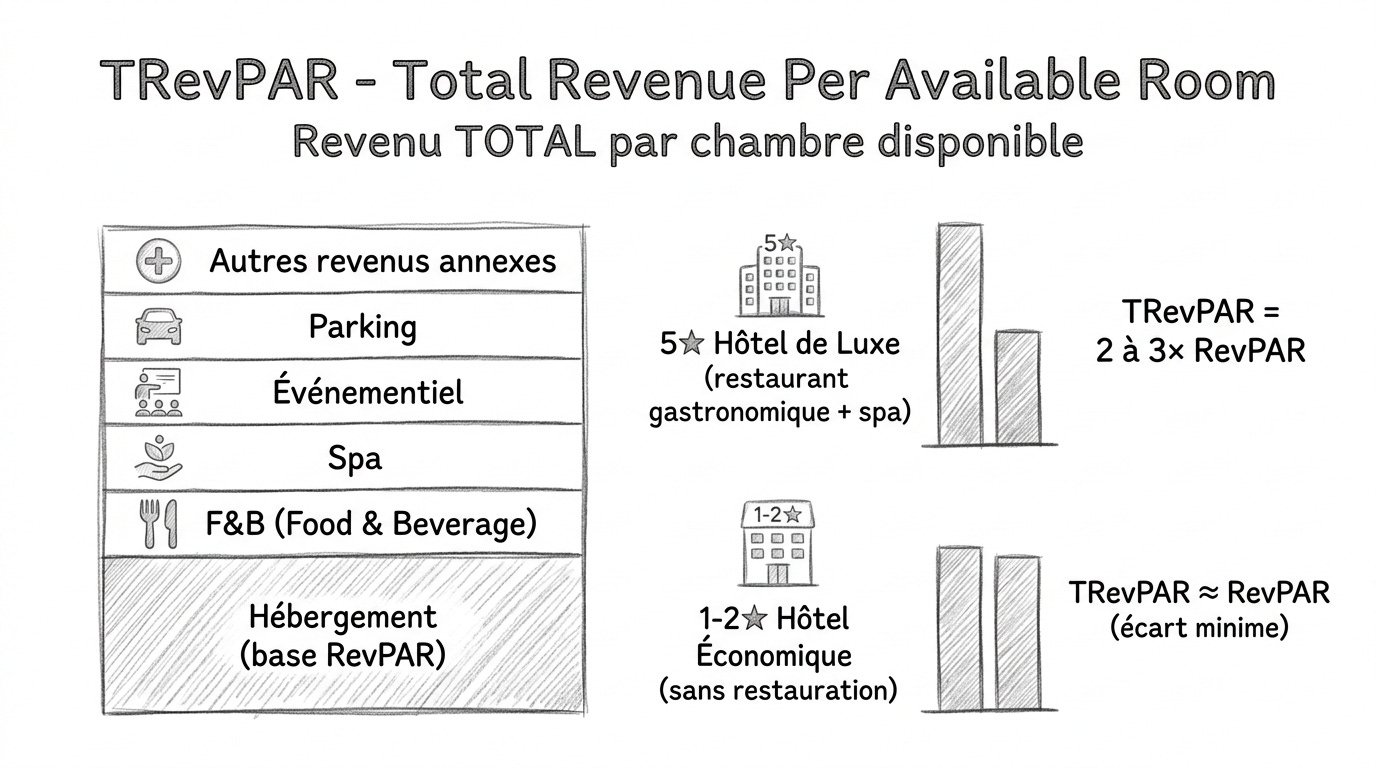

Le TRevPAR — Total Revenue Per Available Room est le revenu total par chambre disponible, incluant non seulement l’hébergement mais aussi le F&B (food & beverage, c’est-à-dire la restauration et le bar), le spa, l’événementiel, les parkings et tous les autres revenus annexes.

Pour un hôtel de luxe disposant d’un restaurant gastronomique et d’un spa, le TRevPAR peut être deux à trois fois supérieur au RevPAR. Pour un hôtel économique sans restauration, les deux indicateurs sont proches.

L’EBITDA hôtelier diffère de l’EBITDA classique en ce qu’il intègre les spécificités de l’exploitation hôtelière, notamment les provisions pour renouvellement du mobilier et des équipements (souvent appelées FF&E reserve Furniture, Fixtures & Equipment typiquement 3 à 5 % du CA total). C’est l’indicateur utilisé par les investisseurs pour valoriser l’actif selon la méthode des multiples.

Le coût par clé est le coût d’investissement ramené à la chambre. C’est un indicateur de comparabilité universellement utilisé.

Ordres de grandeur : 40 000 à 60 000 € par clé en économique, 80 000 à 100 000 € en milieu de gamme (midscale), 150 000 à 200 000 € en haut de gamme (upscale), et 300 000 € à plus d’un million d’euros en luxe et Palaces, selon la localisation, la marque et le niveau de finitions.

La conclusion essentielle : la croissance du RevPAR est le facteur n°1 de valorisation d’un actif hôtelier. C’est elle qui fait progresser le GOP, qui fait monter l’EBITDA, qui soutient la valeur vénale. Tout le reste en découle.

⭐ 3. Le classement par étoiles - Comment ça marche vraiment

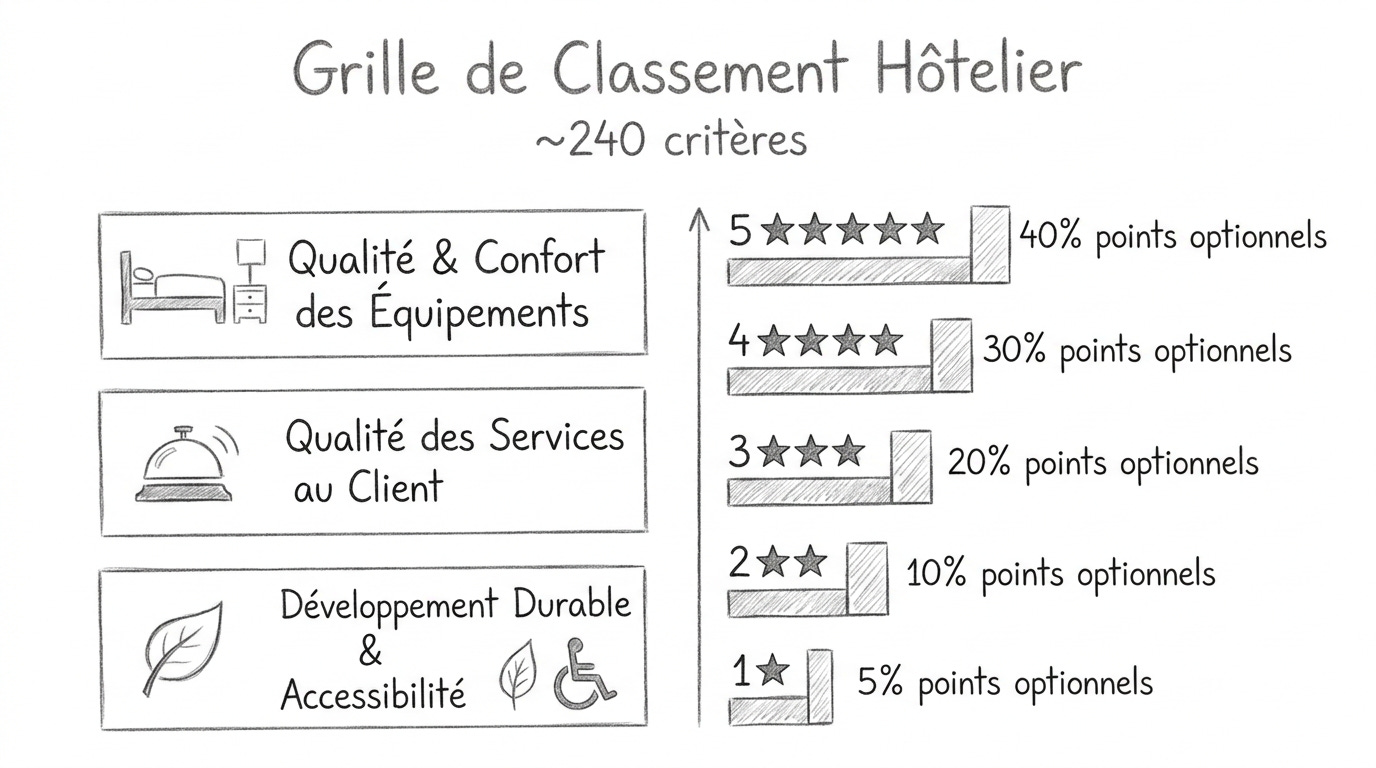

Le système de classement hôtelier français est administré par Atout France, l’agence de développement touristique de la France. Premier point à retenir : le classement est volontaire et valable 5 ans. Un hôtel peut parfaitement choisir de ne pas être classé, et cela ne signifie en rien qu’il est de mauvaise qualité. Près de 3 900 hôtels en France ne sont pas classés en 2025, soit presque un quart du parc, contre à peine 1 911 en 2010 (Coach Omnium).

La grille de classement repose sur environ 240 critères répartis en trois grandes familles : la qualité et le confort des équipements, la qualité des services au client, et les bonnes pratiques en matière de développement durable et d’accessibilité. Pour chaque catégorie d’étoiles, un nombre minimum de points obligatoires doit être atteint, complété par un pourcentage de points optionnels « à la carte » qui augmente avec le standing : 5 % de points optionnels pour les 1 étoile, 10 % pour les 2 étoiles, 20 % pour les 3 étoiles, 30 % pour les 4 étoiles et 40 % pour les 5 étoiles.

Concrètement, un hôtel 1 étoile offre un hébergement économique avec une chambre d’au minimum 9 m², un confort basique et un accueil limité. Il cible les courts séjours, les petits budgets et les travailleurs en déplacement.

Le 2 étoiles apporte un cran supérieur : chambre d’au moins 9 m² avec TV et téléphone, service d’accueil structuré.

Le 3 étoiles, cœur du marché français, propose des chambres plus spacieuses, des équipements supplémentaires et des services étoffés c’est le segment qui concentre le plus grand nombre d’établissements.

C’est aussi le plus rentable, lorsqu’il est bien exploité.

Le 4 étoiles exige une chambre d’au minimum 16 m² sanitaires inclus, une réception 24h/24 pour les hôtels de plus de 30 chambres, un room service et des équipements premium ; une visite mystère complète le contrôle documentaire.

Le 5 étoiles impose une chambre d’au moins 24 m², des services d’exception, un personnel multilingue, une conciergerie et des équipements luxe, avec visite mystère obligatoire.

La distinction Palace constitue un échelon supplémentaire, réservé aux 5 étoiles d’exception répondant à des critères renforcés : excellence du service, caractère historique ou architectural remarquable, gastronomie de haut niveau. La France compte actuellement 31 Palaces, dont 12 à Paris (Atout France, 2025). C’est un club extrêmement fermé.

Selon les données croisées INSEE, DGE et Coach Omnium, la répartition approximative du parc français en 2025 est la suivante : environ 3 900 hôtels non classés, environ 400 classés 1 étoile, environ 2 950 classés 2 étoiles, environ 5 650 classés 3 étoiles, environ 2 350 classés 4 étoiles et environ 500 classés 5 étoiles (avec des variations selon les sources exactes et la date de comptabilisation).

Le fait marquant est la montée en gamme du parc : le nombre de 4 et 5 étoiles a progressé de 336 % depuis 2010, passant de 898 à plus de 3 000 établissements (Coach Omnium).

Mais cette montée en gamme est souvent administrative le nouveau référentiel de classement ayant permis à plus de 6 hôteliers sur 10 d’

obtenir une étoile supplémentaire sans nécessairement enrichir leurs prestations.

De plus en plus d’hôteliers choisissent de ne pas se faire classer : coût des audits et de la mise en conformité, inadéquation de la grille avec les concepts modernes (boutique-hôtels, lifestyle, eco-lodges), volonté de se différencier hors du cadre classique, et surtout le constat que les étoiles ne sont plus un critère de choix dominant pour les clients seuls 16 % des voyageurs européens les prennent en considération, contre 64 % en 2008 (Coach Omnium). Le prix et les avis en ligne ont largement supplanté les étoiles dans le processus de décision du voyageur.

🔑 4. Étoilé vs non étoilé — La question du rendement

La question que tout investisseur pose : vaut-il mieux investir dans un hôtel économique ou dans un hôtel haut de gamme ? La réponse, comme souvent en finance, est que ce sont deux logiques d’investissement fondamentalement différentes.

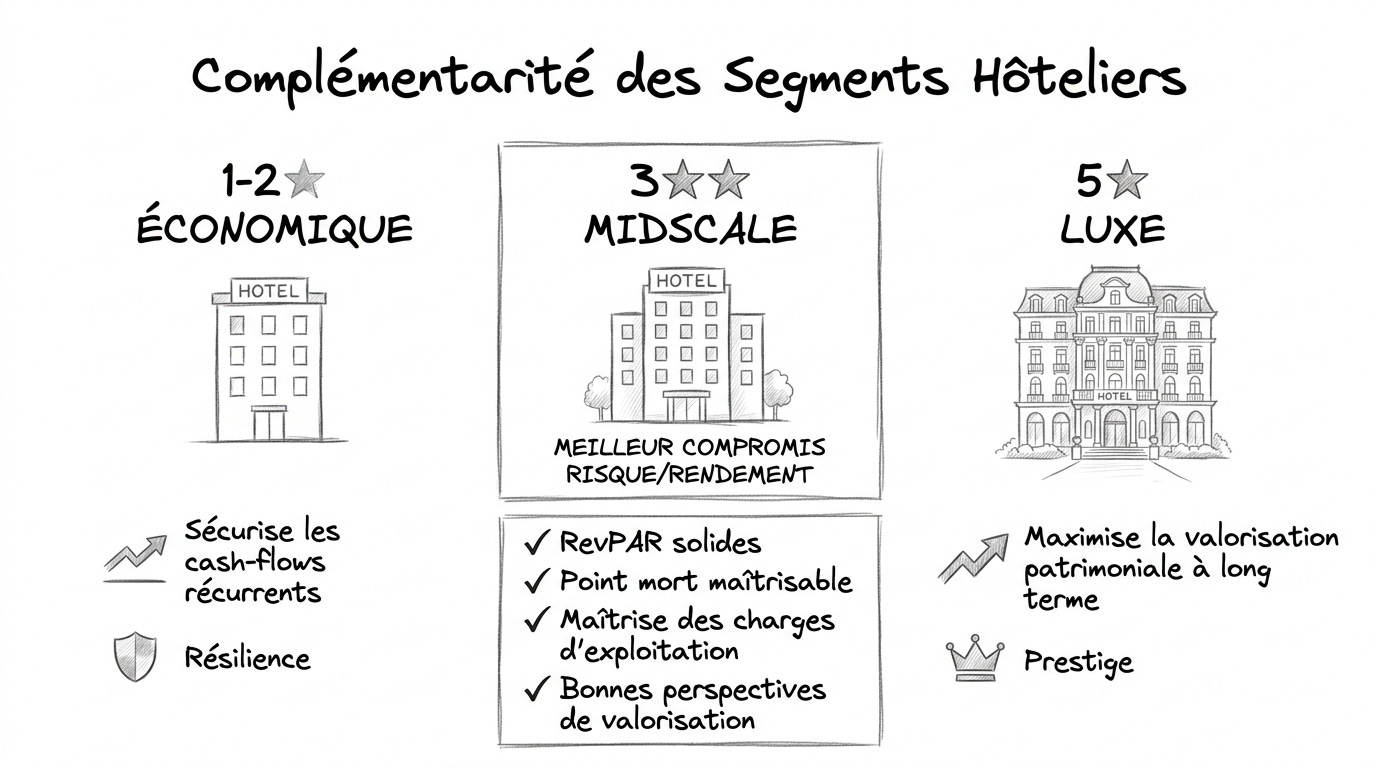

L’hôtellerie économique et super-économique (0-2 étoiles) présente un profil de rendement élevé et de risque modéré. Le point mort opérationnel est bas : surfaces compactes, personnel réduit, charges allégées, CapEx limités. Les taux d’occupation sont stables autour de 64 % au national portés par une clientèle domestique contrainte : travailleurs en déplacement, associations, familles à budget serré.

Les taux de capitalisation sont plus élevés, typiquement 6 à 8 %, ce qui signifie un rendement locatif supérieur pour l’investisseur en murs.

La résilience en période de crise est réelle : cette clientèle n’est pas dépendante des flux internationaux ni du tourisme de loisirs premium. Le coût par clé est accessible 40 000 à 70 000 € et la barrière à l’entrée plus faible. En revanche, le RevPAR absolu reste contenu, le potentiel de valorisation patrimoniale est plus limité et la fidélisation de la clientèle plus difficile.

L’hôtellerie haut de gamme et luxe (4-5 étoiles, Palaces) répond à une logique différente, plus patrimoniale. L’ADR et le RevPAR sont élevés, le pricing power est fort grâce au yield management l’ajustement tarifaire quotidien en fonction de la demande qui offre une protection naturelle contre l’inflation. La valorisation patrimoniale sur le long terme est supérieure. Mais les taux de capitalisation sont plus faibles 3,5 à 5 % reflétant une logique d’appréciation du capital plus que de rendement courant. La clientèle internationale premium est plus volatile et sensible aux chocs géopolitiques, aux fluctuations de change et aux crises sanitaires. Les CapEx sont élevés et fréquents pour maintenir les standards de la marque — un palace qui vieillit perd très vite son positionnement. La masse salariale pèse lourdement, et les marges opérationnelles sont plus erratiques. Le GOP en valeur absolue est plus élevé, mais sa volatilité l’est également.

La complémentarité des deux segments dans un portefeuille est évidente : l’économique sécurise les cash-flows récurrents, le luxe maximise la valorisation patrimoniale à long terme. Le segment midscale (3 étoiles) est souvent considéré comme le meilleur compromis risque/rendement : des RevPAR solides, un point mort maîtrisable, un marché profond et une clientèle diversifiée entre affaires et loisirs. C’est d’ailleurs le segment de prédilection d’acteurs comme Extendam, leader européen du private equity hôtelier, spécialisé sur l’économique et le milieu de gamme.

🤝 5. Les modèles d’exploitation - Ce que l’investisseur doit absolument comprendre

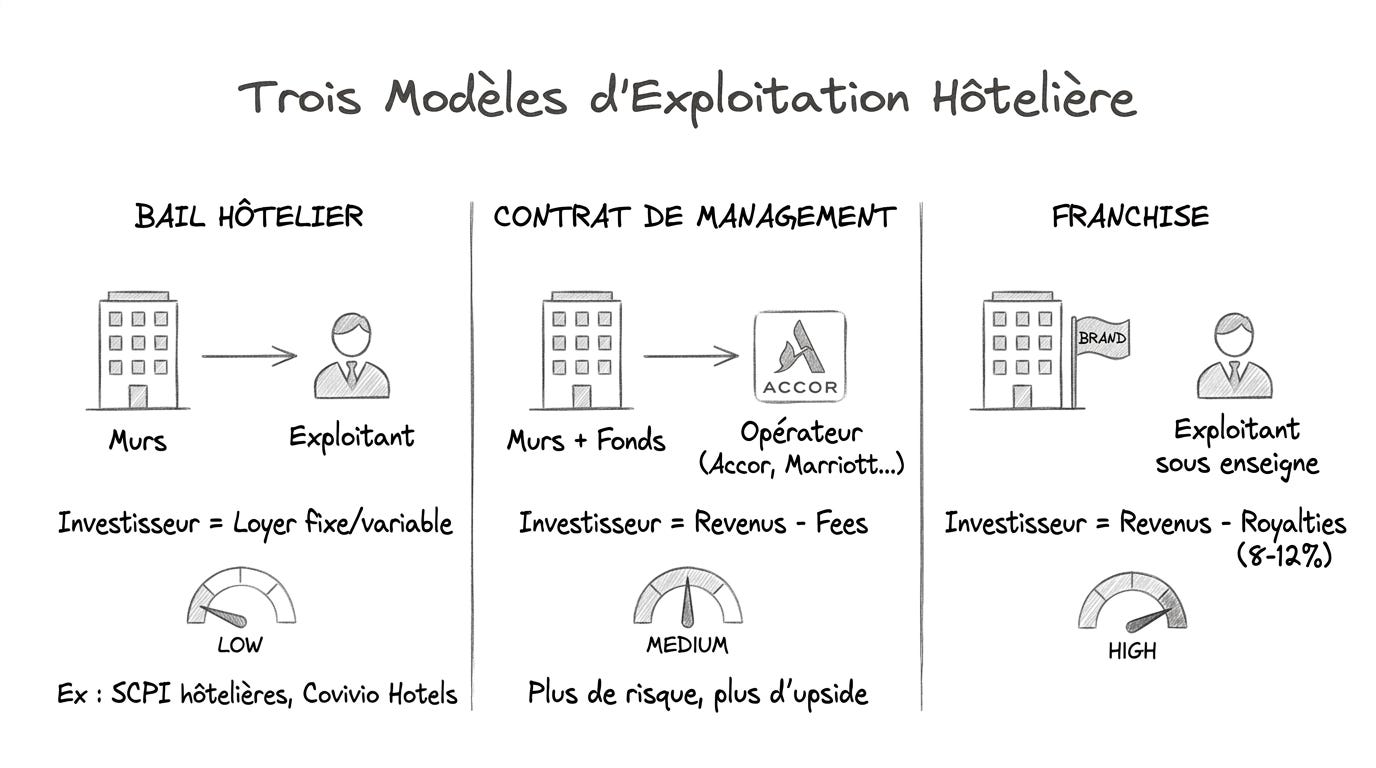

Avant d’investir un seul euro dans l’hôtellerie, il est impératif de comprendre les trois grands modèles d’exploitation, car ils déterminent intégralement le profil de risque et de rendement de l’investissement. Deux hôtels identiques en apparence même localisation, même nombre de chambres, même catégorie peuvent avoir des profils de risque radicalement différents selon le modèle retenu.

Le premier modèle est le bail hôtelier. L’investisseur détient les murs et les loue à un exploitant via un bail commercial classique ou, plus fréquemment, un bail à loyer variable combinant un loyer fixe plancher et une part variable indexée sur le chiffre d’affaires ou le RevPAR.

C’est le modèle privilégié par les SCPI hôtelières et les foncières cotées comme Covivio Hotels.

Le risque d’exploitation est porté par l’exploitant. Le propriétaire perçoit un loyer. Le profil est comparable à de l’immobilier de bureaux en termes de visibilité des revenus, avec toutefois une composante variable qui expose partiellement à la conjoncture hôtelière.

Points de vigilance absolus : la qualité du locataire (solidité financière, expertise du segment, track record), la durée résiduelle du bail, la nature du loyer (fixe, variable, hybride, avec ou sans loyer minimum garanti), et les clauses de sortie et de renouvellement.

Le deuxième modèle est le contrat de management (ou gestion déléguée). L’investisseur détient les murs et le fonds de commerce, mais confie la gestion opérationnelle à un opérateur hôtelier (Accor, Marriott, IHG, Hilton, etc.) via un contrat de management.

L’opérateur perçoit des fees de gestion : une base fee calculée sur le chiffre d’affaires (typiquement 2 à 4 % du CA) et une incentive fee sur le GOP (typiquement 6 à 10 % du GOP). Le propriétaire reste exposé au risque opérationnel mais bénéficie de l’intégralité de l’upside.

Le rendement potentiel est supérieur au bail, mais le risque l’est également. Points de vigilance : la performance de l’opérateur, l’alignement des intérêts (les fees sont parfois perçus même en cas de sous-performance), la durée du contrat (souvent 15 à 25 ans), les clauses de performance minimale (performance tests permettant la résiliation si des seuils de GOP ne sont pas atteints), et le droit de résiliation anticipée.

Le troisième modèle est la franchise. L’investisseur ou l’exploitant qu’il mandate opère sous l’enseigne d’une chaîne (Ibis, Holiday Inn, Best Western, etc.) en échange de redevances. Il bénéficie de la marque, du système de distribution, du programme de fidélité, mais assure lui-même la gestion opérationnelle. C’est l’exposition maximale au risque opérationnel, avec en contrepartie une liberté de gestion plus grande. Les royalties et fees cumulés représentent souvent 8 à 12 % du chiffre d’affaires chambres : initial fee d’entrée, continuing royalty, marketing fee, reservation fee, loyalty program fee. Le cahier des charges est strict : les PIPs (Property Improvement Plans) imposés par le franchiseur obligent à des rénovations périodiques pour rester conforme aux standards de la marque. La durée d’engagement est typiquement de 10 à 20 ans.

La compréhension du modèle d’exploitation est le prérequis absolu de tout investissement hôtelier. C’est lui qui détermine qui porte le risque opérationnel, comment se partage la valeur, et quelle est la flexibilité de sortie.

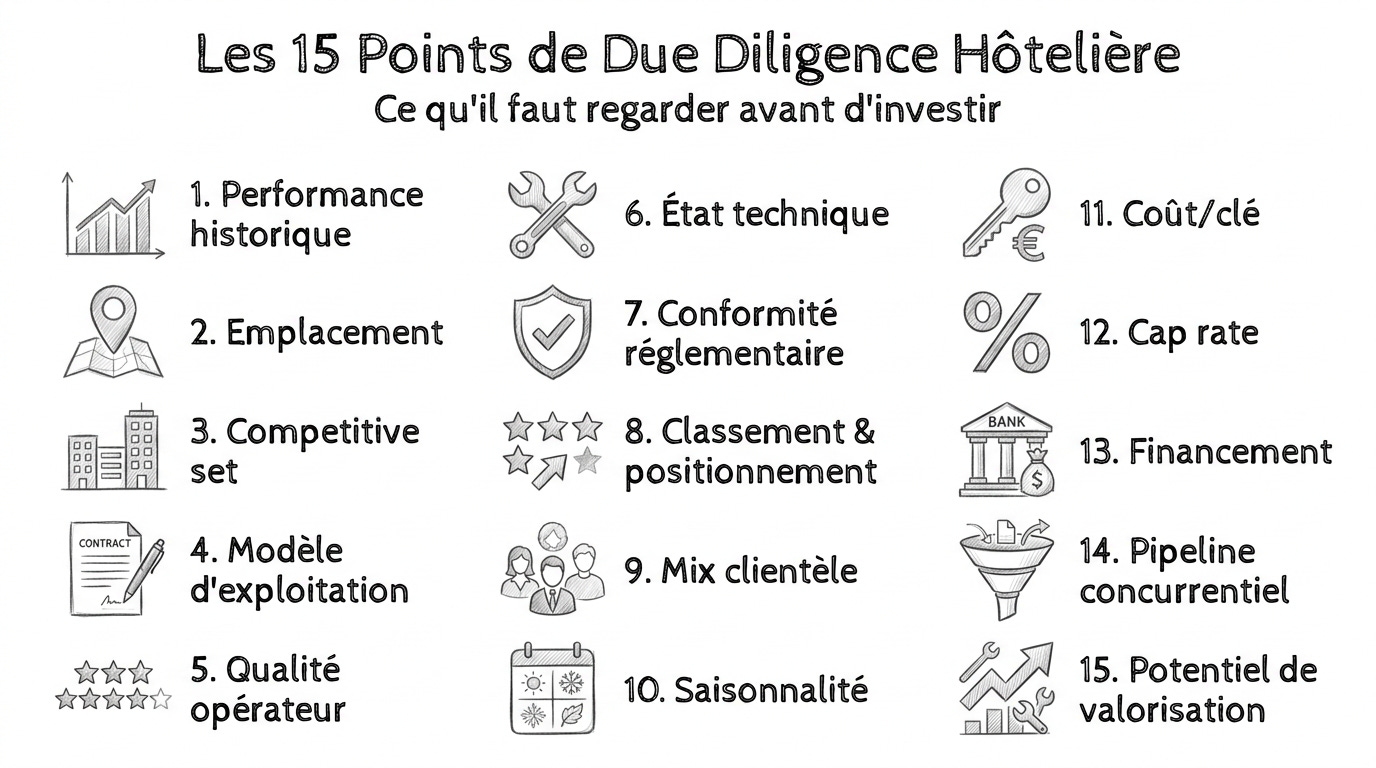

🔍 6. Les 15 points de due diligence - Ce qu’il faut regarder avant d’investir

L’investisseur professionnel qui aborde un dossier hôtelier doit passer au crible quinze points non négociables.

La performance historique d’abord : il faut analyser au moins 3 à 5 ans de RevPAR, ADR, taux d’occupation, GOP et EBITDA. La tendance compte davantage que le chiffre absolu. Un RevPAR en baisse structurelle est un signal d’alerte majeur, même si le niveau absolu semble correct.

La qualité de l’emplacement ensuite : proximité des flux générateurs de demande aéroport, gare TGV, centre de congrès, zone touristique majeure, pôle d’activité économique. L’hôtel doit capter des flux de destination, pas simplement de proximité.

Le competitive set (comp set) : identifier les hôtels concurrents directs dans la zone de chalandise et benchmarker les performances via les rapports STR (CoStar Group). L’hôtel cible surperforme-t-il ou sous-performe-t-il son comp set en RevPAR, ADR et taux d’occupation ?

Un index de pénétration RevPAR (RGI — Revenue Generation Index) inférieur à 100 signifie une sous-performance par rapport aux concurrents directs.

Le modèle d’exploitation en place et la qualité du contrat : bail, management ou franchise. Il faut lire le contrat intégralement et examiner chaque clause. La durée résiduelle, les conditions de sortie, la formule de calcul du loyer ou des fees, les obligations de rénovation, les clauses de performance minimale.

La qualité de l’opérateur / exploitant : solidité financière, expertise sur le segment concerné, track record, réputation auprès des clients (e-réputation). Un bon opérateur sur un hôtel moyen fera toujours mieux qu’un mauvais opérateur sur un excellent hôtel.

L’état technique du bâtiment : un audit technique complet est indispensable. Il faut identifier les travaux à prévoir toiture, façades, plomberie, électricité, CVC (chauffage, ventilation, climatisation), ascenseurs — et chiffrer les CapEx à 5 et 10 ans avec une précision raisonnable.

La conformité réglementaire : normes ERP (Établissement Recevant du Public), accessibilité PMR, normes incendie, DPE (Diagnostic de Performance Énergétique), décret tertiaire (réduction des consommations énergétiques de 40 % d’ici 2030). Un actif non conforme signifie risque juridique plus CapEx non budgétés.

Le classement et le positionnement : le classement étoiles est-il cohérent avec le positionnement commercial réel et les avis clients ? Un hôtel surclassé (étoiles supérieures à l’expérience client réelle) crée une déception systématique et détruit la valeur.

Le mix clientèle : décomposer la clientèle entre affaires et loisirs, individuel et groupe, domestique et international, corporate négocié et OTA (agences en ligne comme Booking.com et Expedia). Une dépendance excessive à un canal unique par exemple plus de 50-60 % du CA via les OTAs, qui prélèvent des commissions de 15 à 25 % est un risque structurel de rentabilité.

La saisonnalité : analyser la courbe d’occupation mois par mois. Un hôtel très saisonnier (station balnéaire, station de ski) a un profil de risque fondamentalement différent d’un hôtel urbain à occupation régulière. Le point mort doit être franchi en un nombre de mois réduit.

Le coût d’acquisition par clé : comparer le prix demandé ramené au nombre de chambres avec les transactions comparables du marché. Les brokers spécialisés CBRE, Cushman & Wakefield, JLL, BNP Paribas Real Estate publient des fourchettes par segment et par localisation.

Le taux de capitalisation (cap rate) : quel est le rendement implicite du prix d’acquisition rapporté au loyer (en bail) ou au GOP/EBITDA (en management/franchise) ?

Ce taux est-il cohérent avec le risque du segment et de la localisation ?

Le financement : conditions de crédit actuelles LTV (Loan-to-Value), taux, durée, covenants de DSCR (Debt Service Coverage Ratio, ratio de couverture du service de la dette). Les banques sont-elles actives sur ce type d’actifs dans l’environnement de taux actuel ?

Le pipeline concurrentiel : y a-t-il des ouvertures d’hôtels prévues dans la zone dans les 3 à 5 ans ? Un afflux de nouvelle offre dilue les taux d’occupation et pèse sur l’ADR.

Les données MKG Group et STR permettent de suivre ce pipeline.

La stratégie de sortie (exit) : à quel horizon et auprès de quel type d’acheteur l’actif pourra-t-il être revendu ?

L’hôtellerie est une classe d’actifs moins liquide que les bureaux ou la logistique. Le nombre d’acheteurs potentiels est plus restreint.

Il faut anticiper la sortie dès l’acquisition.

💼 7. Investir via une SCPI hôtelière - Avantages, limites, points de vigilance

Pour l’investisseur qui ne souhaite pas — ou ne peut pas — acheter un hôtel en direct, la SCPI hôtelière (Société Civile de Placement Immobilier) offre un accès mutualisé et déléguée à la classe d’actifs. Le principe est simple : la société de gestion collecte l’épargne des associés, acquiert un portefeuille d’hôtels, en perçoit les loyers et redistribue les revenus nets sous forme de dividendes trimestriels.

Les avantages sont réels : mutualisation du risque sur un portefeuille de plusieurs dizaines d’hôtels, gestion intégralement déléguée à une équipe spécialisée, ticket d’entrée accessible (à partir de 1 000 € pour certaines SCPI), revenus distribués régulièrement, et diversification géographique et par segment.

La référence du marché est Atream Hôtels, gérée par Atream, avec une capitalisation d’environ 305 millions d’euros début 2025 (Atream). Elle a affiché un taux de distribution de 5,05 % en 2024 et 2025, avec un taux de recouvrement des loyers de 99,6 % au T3 2025 et de 100 % sur l’année 2024 (bulletins trimestriels Atream).

Son TRI sur 5 ans s’établit à 2,69 %, ce qui reflète la période Covid ayant pesé sur les valorisations, tandis que la performance globale annuelle 2025 atteint 5,05 % (Atream).

On peut aussi mentionner Logipierre 3 (Fiducial Gérance) parmi les SCPI ayant une exposition hôtelière, ainsi que certaines SCPI diversifiées qui détiennent une poche hôtelière.

Les points de vigilance sont stricts.

Le taux de distribution doit être comparé dans la durée avec les SCPI de bureaux et de commerces : les SCPI hôtelières ont-elles tenu leurs promesses sur un cycle complet incluant une crise ?

La valeur de reconstitution doit être surveillée : la valeur des parts reflète-t-elle la valorisation réelle du patrimoine sous-jacent, ou y a-t-il eu des baisses de prix de part ?

La qualité du patrimoine compte : combien d’hôtels en portefeuille, dans quels pays, dans quels segments, avec quels exploitants ?

La liquidité est un sujet majeur : les SCPI sont des placements peu liquides par nature, le marché secondaire n’est pas toujours fluide, et le délai de revente peut être significatif.

Enfin, les frais souscription, gestion, commissions doivent être intégrés dans le calcul du rendement net réel.

Au-delà des SCPI, le private equity hôtelier constitue une voie d’accès complémentaire.

Extendam est le leader européen avec un portefeuille de plus de 400 hôtels et une valeur d’actifs bruts de plus de 5,1 milliards d’euros au 31 décembre 2025 (Extendam / LinkedIn corporate). Confirmé comme investisseur hôtelier le plus actif en Europe pour la troisième année consécutive par l’étude Hilltop Tracker 2025, Extendam est spécialisé sur l’économique et le milieu de gamme, et opère via des FCPR (Fonds Communs de Placement à Risques) et des club deals.

Le profil de rendement/risque diffère fondamentalement de la SCPI : horizon d’investissement plus court (5-7 ans typiquement), stratégie de création de valeur active (acquisition, rénovation, repositionnement, cession), et ticket d’entrée plus élevé (typiquement 100 000 € minimum).

📈 8. Investir via une foncière cotée hôtelière - Le marché boursier

L’investissement en foncière cotée (SIIC en France — Société d’Investissement Immobilier Cotée, équivalent du REIT anglo-saxon) offre une alternative liquide à l’investissement immobilier hôtelier direct ou via SCPI.

Le véhicule de référence en Europe est Covivio Hotels (anciennement Foncière des Murs), cotée sur Euronext Paris. Fin décembre 2025, Covivio Hotels détenait un patrimoine de 274 hôtels représentant 38 443 chambres, d’une valeur de 5 974 millions d’euros en part du groupe (6 593 M€ à 100 %), répartis dans 12 pays européens (Covivio Hotels, résultats annuels 2025, février 2026).

Covivio Hotels est le principal partenaire immobilier des grands opérateurs en Europe : Accor, IHG, NH Hotel Group, B&B Hotels, Meininger. Son modèle est majoritairement fondé sur des baux à loyer variable, offrant une exposition à la performance hôtelière tout en bénéficiant de la sécurité d’un loyer minimum garanti. Sa capitalisation boursière s’établissait autour de 3,7 milliards d’euros début 2026.

On peut également s’exposer à l’hôtellerie via Accor, coté sur Euronext Paris, qui n’est pas une foncière pure mais l’un des plus grands opérateurs hôteliers mondiaux. Accor a affiché un RevPAR en hausse de 4,2 % sur l’ensemble de l’année 2025 (résultats annuels Accor, février 2026). Investir dans Accor, c’est s’exposer aux marges opérationnelles du secteur (management fees, franchise fees) plutôt qu’aux murs, dans une logique asset-light.

Les avantages de la foncière cotée sont significatifs : liquidité quotidienne (achat et vente en Bourse en temps réel), transparence (publications trimestrielles réglementées), dividende régulier, et possibilité d’acheter avec une décote sur ANR (actif net réévalué), ce qui offre parfois un point d’entrée attractif sur la valeur patrimoniale sous-jacente.

Les points de vigilance sont néanmoins importants : la volatilité boursière fait que la cotation fluctue avec le marché actions et pas seulement avec la valeur réelle des hôtels ; la corrélation avec les taux d’intérêt est forte — une hausse des taux exerce une pression baissière sur les foncières cotées ; et la décote ou surcote sur ANR doit être surveillée en permanence pour évaluer si le prix payé en Bourse est cohérent avec la valeur du patrimoine.

La différence fondamentale entre SCPI et foncière cotée tient dans la nature même de l’investissement. En SCPI, vous achetez de l’immobilier mutualisé, peu liquide, à rendement régulier et relativement stable. En foncière cotée, vous achetez une action en Bourse, liquide mais volatile, dont le cours reflète autant le sentiment de marché que la valeur intrinsèque des actifs.

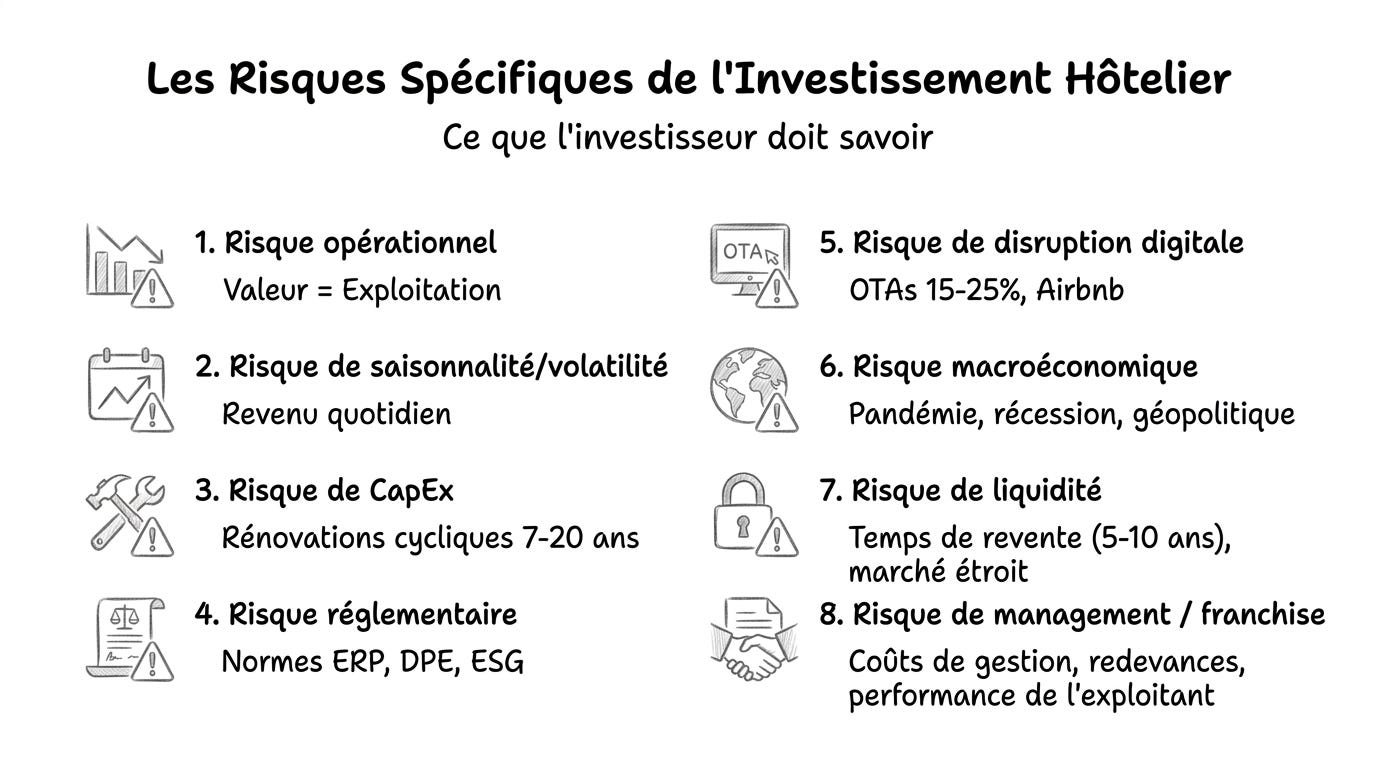

⚠️ 9. Les risques spécifiques — Ce que l’investisseur doit savoir

L’hôtellerie est séduisante, mais ses risques sont réels et spécifiques. Les ignorer, c’est s’exposer à des déconvenues sévères.

Le risque opérationnel est le plus fondamental : la valeur des murs dépend de l’exploitation. Une mauvaise gestion revenue management inadapté, mauvais positionnement commercial, personnel défaillant, maintenance négligée détruit la valeur immobilière. Ce risque n’existe pas dans le bureau ou la logistique, où la valeur est fonction du bail et du locataire.

Le risque de saisonnalité et de volatilité découle du caractère quotidien du business hôtelier. Le revenu se reconstruit chaque jour. Contrairement à un bail de bureaux ferme de 6-9 ans, il n’y a aucune visibilité contractuelle sur le chiffre d’affaires futur en exploitation directe. Les périodes creuses, les événements exogènes, la météo, un concurrent qui ouvre — tout impacte le RevPAR en temps réel.

Le risque de CapEx est structurel. La rénovation hôtelière est un cycle perpétuel. Un hôtel qui vieillit perd ses clients, ses étoiles et sa valeur. Les cycles de rénovation sont typiquement de 7 à 10 ans pour le soft refurbishment (mobilier, décoration, literie, salle de bains) et de 15 à 20 ans pour le hard refurbishment (structure, façades, réseaux, CVC). La réserve FF&E standard de 3 à 5 % du CA par an est rarement suffisante pour couvrir les grosses rénovations.

Le risque réglementaire se durcit : normes ERP, accessibilité, DPE, décret tertiaire (objectifs de -40 % de consommation énergétique d’ici 2030 pour les bâtiments tertiaires de plus de 1 000 m²), taxonomie européenne ESG. Les actifs non conformes risquent le déclassement en stranded assets — actifs échoués dont la valeur s’effondre.

Le risque de disruption digitale est permanent. Les OTAs (Booking.com, Expedia) prélèvent des commissions de 15 à 25 % du prix de la chambre. La dépendance croissante à ces canaux de distribution comprime les marges. Airbnb a ajouté une pression concurrentielle structurelle, particulièrement dans les centres-villes.

Le risque macroéconomique et géopolitique est inhérent au tourisme : pandémie, terrorisme, récession, tensions internationales, fluctuations de change. Le secteur hôtelier est en première ligne lors de chaque choc.

Le risque de liquidité est à ne pas sous-estimer. L’hôtellerie est un actif de niche, moins liquide que les bureaux ou la logistique. Le nombre d’acheteurs potentiels est plus restreint. Le processus de vente est plus long et plus complexe. La sortie peut prendre 6 à 18 mois selon le segment et la localisation.

Le risque de concentration enfin : dépendance à un opérateur unique, à un segment unique, ou à une zone géographique unique. La diversification reste la première règle de prudence.

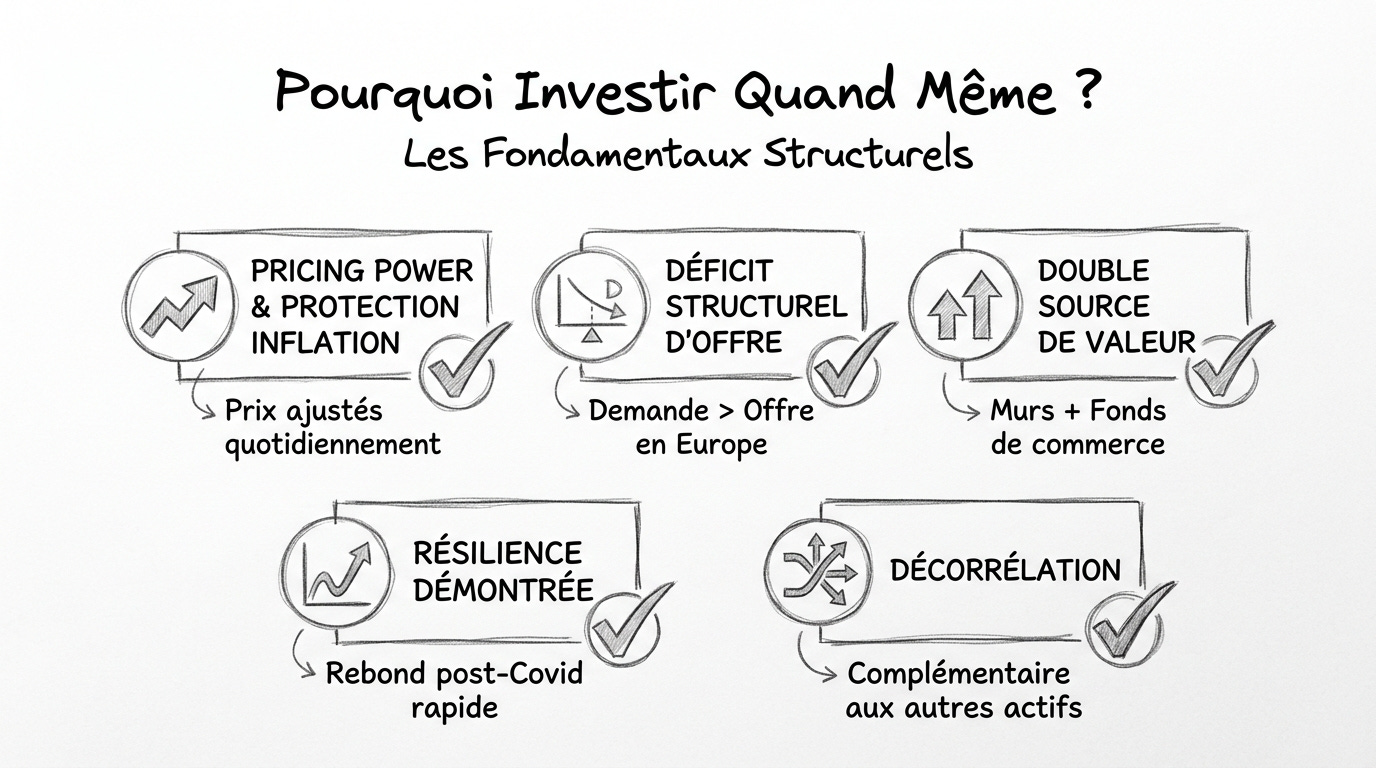

✅ 11. Pourquoi investir quand même - Les fondamentaux structurels

Après cette cartographie des risques, pourquoi l’hôtellerie reste-t-elle une classe d’actifs attractive ? Parce que ses fondamentaux structurels sont puissants.

Le pricing power et la protection contre l’inflation sont uniques en immobilier. Un hôtel réajuste ses prix quotidiennement via le yield management. Quand l’inflation augmente, les tarifs hôteliers suivent en temps réel contrairement à un bail de bureaux dont le loyer n’est indexé qu’annuellement sur l’ILC ou l’ILAT. L’hôtellerie française a démontré cette capacité : les prix moyens ont progressé de manière continue depuis 2022, absorbant et dépassant l’inflation.

Le déficit structurel d’offre en Europe est le fondamental le plus solide. Le nombre de chambres disponibles croît moins vite que la demande touristique mondiale. La France, première destination mondiale avec 102 millions de visiteurs internationaux en 2025 et des recettes record de 77,5 milliards d’euros, illustre cette tension offre/demande. Les contraintes de construction (rareté du foncier, normes, coûts, ZAN en France) renforcent cette dynamique.

La double source de valeur appréciation immobilière des murs plus résultat d’exploitation du fonds de commerce offre un levier que les autres classes d’actifs immobilières ne possèdent pas. L’investisseur qui maîtrise les deux dimensions (immobilier et opérationnel) dispose d’un avantage compétitif significatif.

La résilience démontrée du secteur après la crise Covid est probante. Le RevPAR a dépassé les niveaux de 2019 dans la plupart des segments dès 2023-2024 en Europe. L’industrie a montré sa capacité à rebondir violemment, portée par la demande de voyages qui a pris un caractère quasi-structurel pour les nouvelles générations.

La décorrélation partielle avec les autres classes d’actifs immobilières constitue un argument de diversification puissant. Quand les bureaux souffrent sous l’effet du télétravail et de la vacance croissante, l’hôtellerie peut surperformer. Le profil de rendement/risque est distinct et enrichit un portefeuille immobilier classique.

🔭 12. Ce que l’avenir réserve- Les grandes mutations en cours

Plusieurs tendances structurelles redessinent le secteur et doivent être intégrées dans toute réflexion d’investissement.

L’ESG et la durabilité ne sont plus optionnels. La taxonomie européenne, le décret tertiaire et les normes environnementales imposent une mise en conformité coûteuse du parc existant. Les actifs non conformes s’exposent à une décote progressive le risque de stranded assets est réel. Fait intéressant, l’hôtellerie économique, sobre par nature (surfaces compactes, équipements limités, consommation énergétique contenue), est structurellement mieux positionnée pour la transition que le luxe, énergivore et intensif en ressources.

La digitalisation et l’intelligence artificielle transforment la gestion opérationnelle : check-in sans contact, revenue management algorithmique (ajustement tarifaire automatisé en temps réel par IA), conciergerie virtuelle, optimisation énergétique prédictive. Ces technologies améliorent le GOP tout en réduisant les besoins en personnel, sujet critique dans un secteur confronté à des tensions de recrutement persistantes.

L’hybridation des usages brouille les frontières traditionnelles. Le bleisure (contraction de business et leisure) redéfinit la clientèle. Les lobbies deviennent des espaces de coworking. Le F&B s’ouvre sur la ville et génère des revenus propres. Les hôtels-résidences et les concepts lifestyle gagnent du terrain, portés par une clientèle qui veut une expérience, pas seulement une chambre.

La consolidation du secteur s’accélère. Les grands groupes hôteliers Accor, Marriott, IHG, Hilton basculent massivement vers des modèles asset-light (management et franchise), se désengageant de la propriété des murs. Cette stratégie crée mécaniquement des opportunités d’acquisition pour les investisseurs immobiliers : les murs sont cédés, les opérateurs conservent la gestion. C’est une transformation profonde de la chaîne de valeur hôtelière.

Enfin, la contrainte ZAN (Zéro Artificialisation Nette) en France réduit drastiquement les possibilités de construction neuve d’ici 2050. Cette raréfaction de l’offre future renforce mécaniquement la valeur du parc existant, en particulier les hôtels bien situés dans les zones tendues où la demande touristique est forte.

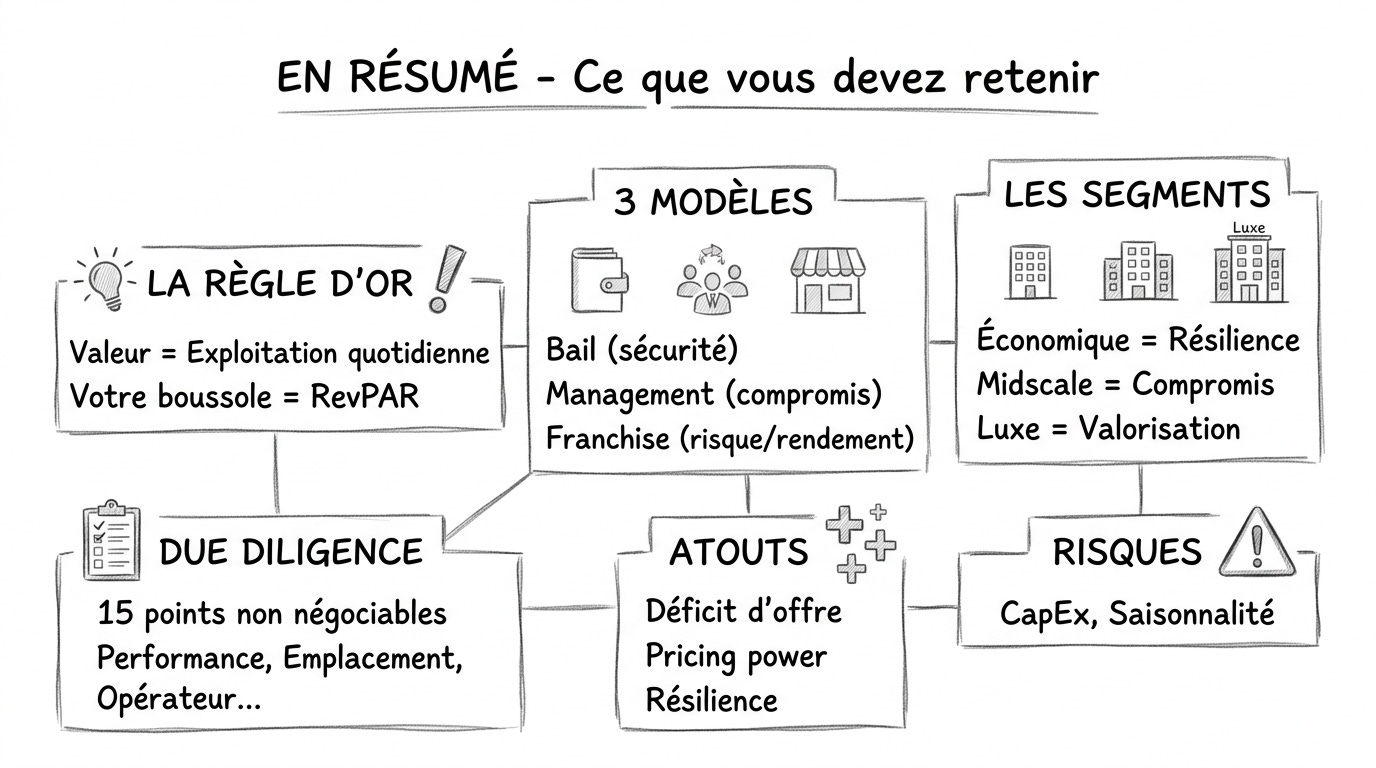

📌 13. En résumé - Ce que vous devez retenir avant d’investir

L’hôtellerie est la seule classe d’actifs immobilière dont la valeur dépend directement de l’exploitation quotidienne : c’est à la fois sa force et son risque principal. Le RevPAR est votre boussole sa croissance détermine la valorisation de l’actif.

Le modèle d’exploitation (bail, management, franchise) conditionne entièrement votre profil de risque : comprenez-le avant de signer quoi que ce soit. L’hôtellerie économique offre du rendement et de la résilience ; le luxe offre de la valorisation patrimoniale et du pricing power ; le midscale reste le meilleur compromis pour un premier investissement.

Exigez une due diligence rigoureuse sur les 15 points détaillés dans ce guide la performance historique, l’emplacement, le comp set, l’opérateur, l’état technique, la conformité réglementaire et la stratégie de sortie sont non négociables.

Les véhicules d’investissement indirect SCPI, foncières cotées, FCPR permettent une exposition diversifiée avec des tickets et des profils de liquidité variés.

Le déficit structurel d’offre en Europe, le pricing power quotidien et la résilience démontrée du secteur après le Covid fondent l’attractivité de long terme.

Mais ne confondez jamais attractivité et absence de risque : CapEx perpétuels, saisonnalité, disruption digitale, illiquidité relative et risque opérationnel sont le prix à payer pour entrer dans cette classe d’actifs exigeante et potentiellement très rémunératrice.