SCPI Remake Live : Analyse Complète Rendement, Frais, Risques et Verdict 2026

7,05 % de distribution en 2025, zéro frais d'entrée, 75 % du patrimoine à l'étranger : faut-il vraiment investir dans Remake Live ? Décryptage financier indépendant, sans filtre.

Après avoir passé au crible Iroko Zen (lire l'analyse ici)

Corum Origin (lire l'analyse ici)

Je poursuis mon travail d'analyse indépendante des SCPI les plus populaires du marché. Aujourd'hui, c'est au tour de Remake Live, la SCPI sans frais d'entrée gérée par Remake Asset Management, d'être placée sous le microscope. Même méthode, même rigueur : je décortique le rapport annuel 2024, le bulletin T4 2025, la note d'information, les comptes de résultat et l'ensemble des données publiques pour vous livrer un verdict objectif, loin des discours commerciaux.

Quatre années consécutives au-dessus de 7% de taux de distribution.

Zéro frais d’entrée.

Zéro part en attente de retrait.

Une collecte qui ne tarit pas. Et un portefeuille qui vient de franchir le milliard d’euros de valeur vénale.

Remake Live fait partie de ces SCPI de nouvelle génération qui semblent cocher toutes les cases.

Lancée en février 2022, en plein chaos de remontée des taux, elle a transformé ce qui était une catastrophe pour les SCPI historiques en aubaine : acheter des immeubles à des prix corrigés, avec des rendements initiaux élevés, pendant que les dinosaures du marché géraient leurs parts en attente de retrait et leurs baisses de prix de part.

Mais voilà : un track record de 4 ans ne fait pas un historique.

Et quand une SCPI distribue plus qu’elle ne gagne sur un exercice oui, c’est le cas en 2024 la question de la soutenabilité se pose.

Quand elle grandit à une vitesse vertigineuse de 113 000 parts à plus de 4 millions en 4 ans la question de la dilution se pose.

Quand 75% de son patrimoine est hors de France, dans 9 pays différents, la question de la maîtrise opérationnelle se pose.

Cette analyse va disséquer les chiffres, confronter le discours marketing à la réalité comptable, et vous dire ce que j’en pense vraiment.

Sans filtre, sans complaisance, mais avec toute la nuance que mérite un véhicule qui a, il faut le reconnaître, beaucoup de qualités.

AVERTISSEMENT ET TRANSPARENCE

CETTE ANALYSE NE CONSTITUE EN AUCUN CAS UN CONSEIL EN INVESTISSEMENT.

Ce document est produit à titre purement informatif et éducatif. Il vise à aider les lecteurs à mieux comprendre le fonctionnement des SCPI et à poser les bonnes questions avant tout investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte en capital. Les SCPI sont des placements à long terme qui présentent des risques spécifiques détaillés dans cette analyse.

Qui suis-je ? Je ne suis associé d’aucune SCPI. Cette position me permet d’analyser ces véhicules avec un recul total, sans conflit d’intérêts. Je ne suis ni rémunéré par aucune société de gestion, je ne touche aucune rétrocommission, il n’y a aucun lien d’affiliation dans mes analyses. 100% factuel.

Sources de données utilisées : le rapport annuel 2024 de Remake Live, le rapport extra-financier 2024, la note d’information mise à jour en octobre 2024, le bulletin d’information T4 2025 (le plus récent à ce jour), et les données temps réel de SCPI Lab. J’ai complété avec les statistiques de l’ASPIM, les études IEIF, les données AMF, et les données d’inflation de l’INSEE et France-Inflation.

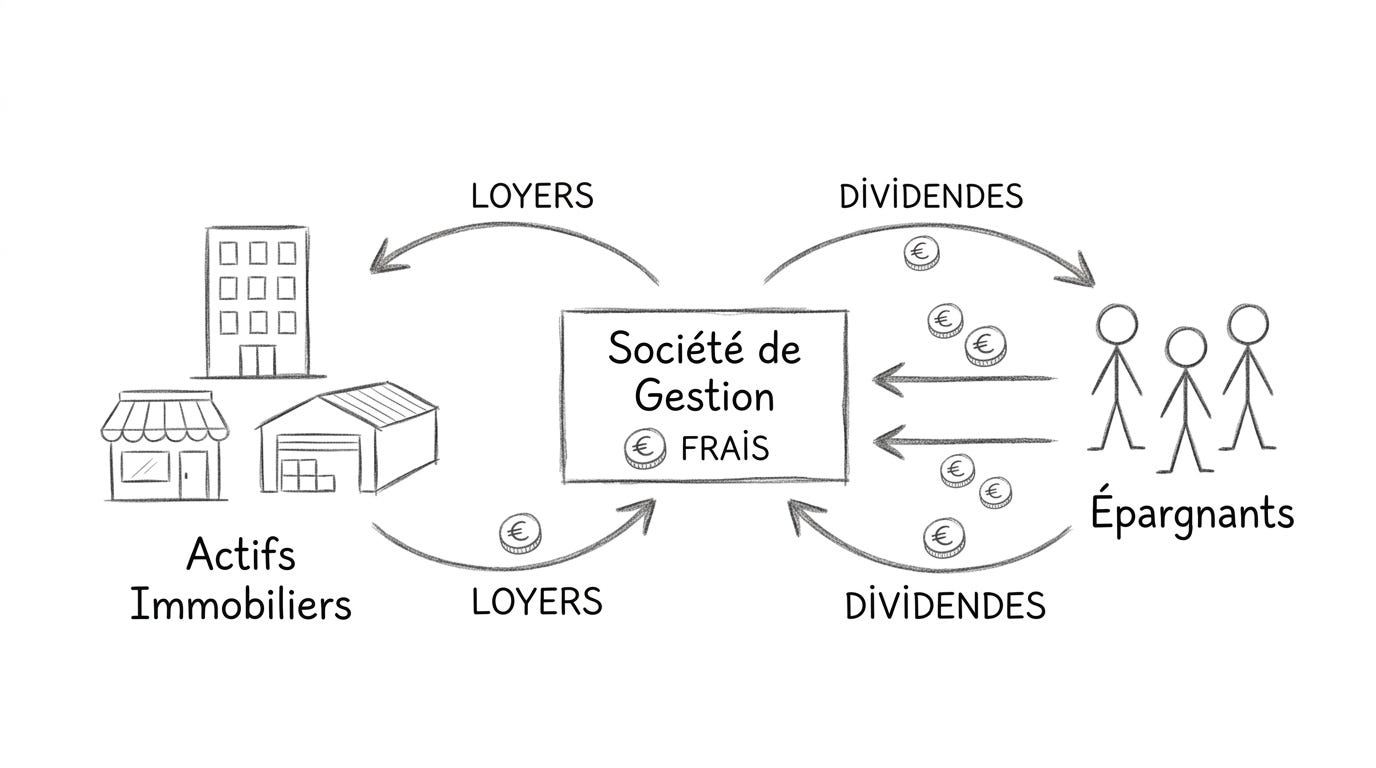

POUR LES NOUVEAUX : C’EST QUOI UNE SCPI ?

Une SCPI - Société Civile de Placement Immobilier est un véhicule d’investissement collectif qui permet à des particuliers d’investir dans l’immobilier professionnel sans avoir à gérer directement les biens. Vous achetez des parts, vous devenez associé (pas actionnaire, la nuance est importante), et vous percevez des revenus (dividendes) issus des loyers collectés, nets de charges et de frais de gestion.

C’est fondamentalement un véhicule de RENDEMENT. Les investisseurs en SCPI cherchent des revenus réguliers, pas de la croissance du capital.

C’est pourquoi la comparaison avec les foncières cotées à dividendes est particulièrement pertinente on y reviendra longuement.

Mais attention : un rendement élevé n’est jamais gratuit. Il existe toujours une corrélation entre le niveau de rendement affiché et le niveau de risque sous-jacent.

Une SCPI qui affiche 7% ou 8% de taux de distribution prend nécessairement plus de risques qu’une SCPI à 4,5%. Ces risques peuvent être de plusieurs natures : concentration géographique, qualité des locataires, durée des baux, levier financier, ou encore jeunesse du véhicule sans track record éprouvé.

Pourquoi les SCPI collectent-elles autant malgré leurs défauts structurels ? C’est un paradoxe apparent qui s’explique par des avantages réels.

La simplicité d’abord : l’investisseur délègue totalement la gestion. L’accessibilité ensuite : on peut investir à partir de quelques centaines d’euros.

La mutualisation des risques : un locataire qui part ne met pas en péril tout le rendement.

L’accès au crédit immobilier : c’est l’avantage décisif que les foncières cotées ne peuvent pas offrir.

La stabilité perçue : l’absence de cotation boursière rassure.

Et les enveloppes fiscales : l’éligibilité à l’assurance-vie et au PER offre des avantages fiscaux significatifs.

Ce que certains commerciaux peuvent omettre de mentionner :

les frais (d’entrée ou cachés) signifient souvent une moins-value implicite dès le premier jour.

Le délai de jouissance fait que vous payez vos parts mais ne percevez les premiers dividendes que 3 à 6 mois plus tard.

La liquidité n’est PAS garantie : en cas de crise, vous pouvez être bloqué des mois voire des années.

Le prix de la part peut BAISSER, parfois brutalement.

L’effet de dilution fait que chaque nouvelle souscription dilue mécaniquement votre quote-part.

Et l’érosion par l’inflation signifie qu’un dividende stable en nominal perd du pouvoir d’achat chaque année.

FICHE D’IDENTITÉ - REMAKE LIVE

Nom complet : Remake Live, Société Civile de Placement Immobilier à capital variable

Date de création : 4 février 2022

Numéro RCS : 910 202 688 Paris

Visa AMF : SCPI faisant offre au public

Société de gestion : Remake Asset Management, SAS, agrément AMF n°GP-202174 du 15 décembre 2021

Siège social : 2, rue de Washington, 75008 Paris

Présidents-Fondateurs : Nicolas Kert (Président) et David Seksig (Directeur Général)

Capital social au 31/12/2024 : environ 475,98 M€ (3 173 184 parts × 150 € de nominal)

Capital social maximum statutaire : 1 milliard d’euros (relevé en juin 2024 de 500 M€ à 1 Md€)

Valeur nominale : 150 € par part

Prix de souscription : 204 € (inchangé depuis le 1er juin 2023)

Valeur de retrait : 204 € (0% de frais d’entrée, donc prix de souscription = valeur de retrait)

Valeur de reconstitution au 31/12/2024 : 204,05 € (quasi-alignée avec le prix de souscription)

Valeur de reconstitution au 31/12/2025 : 204,50 € (légère hausse)

Valeur de réalisation au 31/12/2024 : 177,52 €

Valeur de réalisation au 31/12/2025 : 175,63 €

Valeur IFI (résidents) : 183,78 € par part (2024)

Valeur IFI (non-résidents) : 32,00 € par part (2024)

Capitalisation au 31/12/2024 : 647 M€

Capitalisation au 31/12/2025 : 846 M€

Nombre d’associés au 31/12/2024 : environ 8 000

Nombre d’associés au 31/12/2025 : 10 794

Nombre de parts au 31/12/2024 : 3 173 184

Nombre de parts au 31/12/2025 : 4 146 684

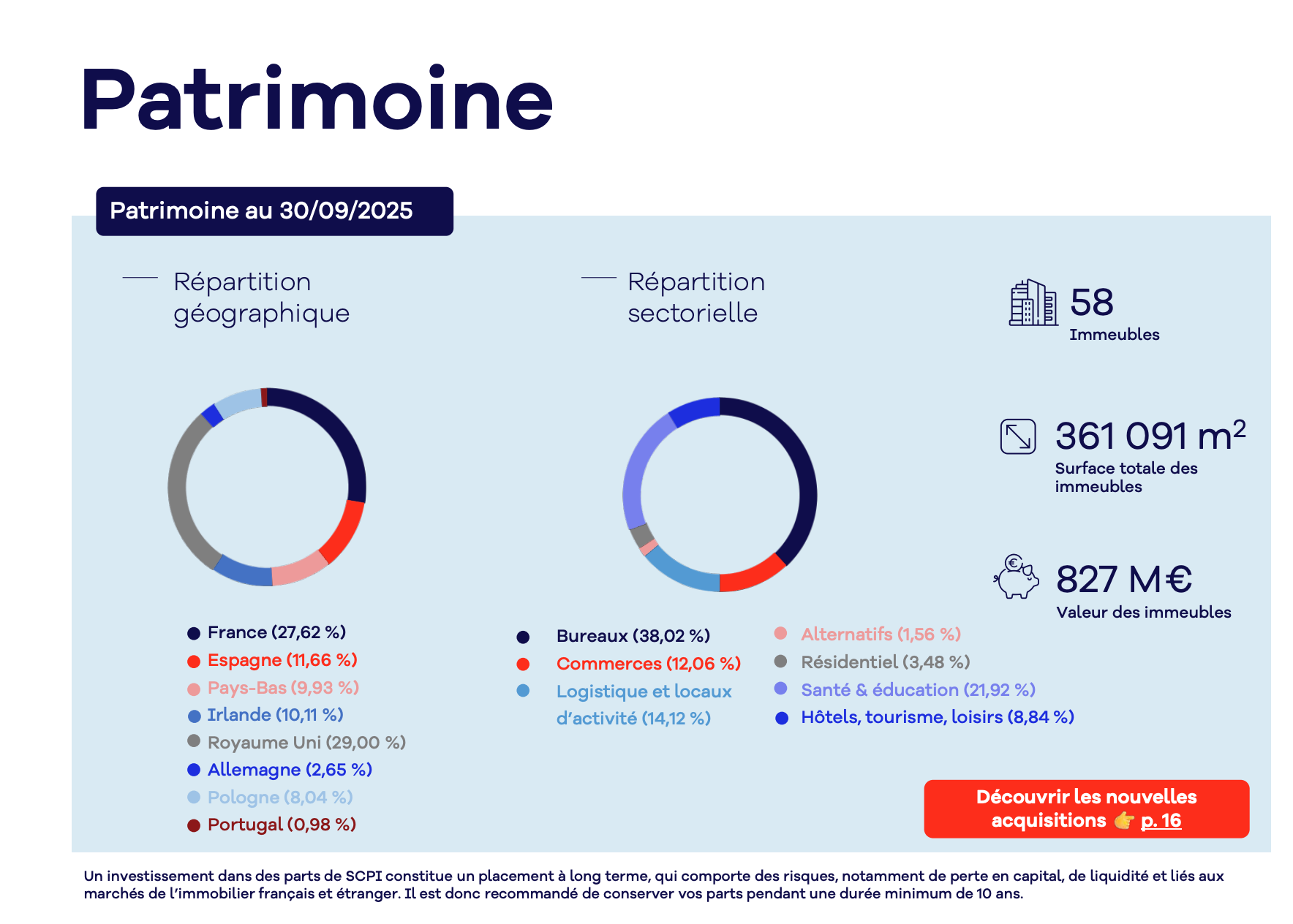

Nombre d’immeubles au 31/12/2024 : 51

Nombre d’immeubles au 31/12/2025 : 70

Surface totale au 31/12/2024 : 318 096 m²

Surface totale au 31/12/2025 : 428 412 m²

Valeur vénale du patrimoine au 31/12/2025 : 969 M€

Nombre de locataires au 31/12/2025 : 96

Nombre de baux au 31/12/2025 : 136

Commissaire aux comptes : KPMG SA

Délai de jouissance : 3 mois (premier jour du quatrième mois suivant la souscription)

Label ISR : Oui (obtenu dès le lancement)

Durée de détention recommandée : 10 ans minimum

Objectif de TRI long terme : 7% (relevé de 6% à 7% début 2026)

Objectif de taux de distribution annuel : 5,50% (non garanti)

Endettement maximum autorisé : 40% de la valeur des actifs (cible moyenne de 30%)

LA SOCIÉTÉ DE GESTION - REMAKE ASSET MANAGEMENT ⭐⭐⭐⭐ (4/5)

Société jeune mais qui a démontré une vraie discipline d’investissement, une communication transparente et une capacité à naviguer un marché difficile. Le manque de track record sur un cycle complet empêche le 5/5.

Remake Asset Management est une société de gestion indépendante, fondée par Nicolas Kert et David Seksig, agréée par l’AMF le 15 décembre 2021 sous le numéro GP-202174.

Le siège est au 2 rue de Washington, 75008 Paris. Le capital social initial est de 1,2 million d’euros.

L’équipe compte désormais 27 collaborateurs (contre 20 début 2024), ce qui témoigne d’une montée en puissance rapide des effectifs pour accompagner la croissance.

L’indépendance est un point fort réel.

Remake AM n’est pas adossée à un groupe bancaire, ce qui signifie qu’elle ne bénéficie pas d’un réseau de distribution captif mais qu’elle n’est pas non plus sous pression pour vendre des parts à des clients qui n’en ont pas besoin. L’indépendance a un coût : elle rend la société plus vulnérable si la collecte venait à se tarir, car les commissions de gestion sont sa principale source de revenus.

Le track record est encore court.

Remake Live est la première et principale SCPI de la société de gestion.

Une deuxième SCPI, Remake UK 2025, a été lancée plus récemment, focalisée sur le Royaume-Uni.

C’est un signe de confiance dans leur expertise britannique, mais aussi de dépendance : l’essentiel des revenus de la société de gestion provient de Remake Live. Si la collecte de cette SCPI ralentissait fortement, Remake AM serait sous tension.

Comportement en période de crise : Remake Live a eu la chance de naître après la crise des taux de 2022, elle n’a donc pas eu à gérer de baisse de valeur d’expertise ni de blocage de parts.

C’est à la fois un atout (le portefeuille a été constitué à des prix post-correction) et une limite (on ne sait pas comment l’équipe réagirait face à une vraie crise).

La communication est de bonne qualité, avec des bulletins trimestriels détaillés, des webinaires réguliers et une transparence supérieure à la moyenne du marché.

Le fait d’avoir explicitement relevé l’objectif de TRI de 6% à 7% est un acte de transparence, mais aussi un engagement risqué si le marché se retourne.

Potentiels conflits d’intérêts : je n’ai pas identifié de convention réglementée problématique dans le rapport annuel 2024.

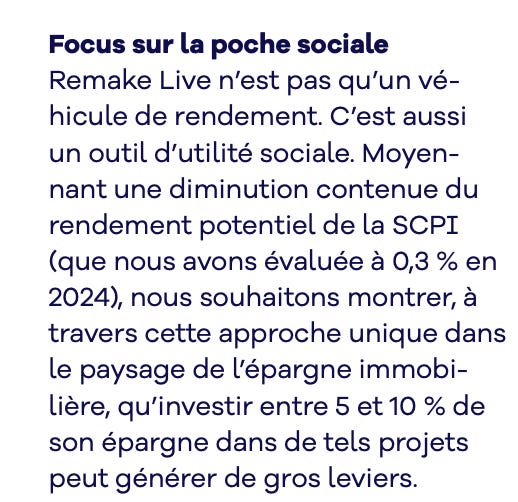

La poche sociale (5-10% de la collecte investie dans du logement social à rendement quasi nul) est un choix assumé de la société de gestion qui pèse mécaniquement sur le rendement global, un point à garder en tête.

Revenus générés par Remake Live pour la société de gestion : avec une commission de gestion de 18% TTC (15% HT) sur les produits locatifs, et un patrimoine générant environ 42 M€ de loyers annuels en 2024, Remake AM a encaissé autour de 7,5 M€ de commissions de gestion.

S’y ajoutent les commissions d’acquisition sur les 319 M€ d’investissements réalisés en 2024.

Conclusion sur la société de gestion :

Remake AM est une société jeune, dynamique, indépendante et transparente. Elle a démontré une vraie discipline d’investissement dans un contexte favorable (achats post-correction des prix).

Le risque principal est sa dépendance à une seule SCPI et l’absence d’épreuve en période de crise immobilière. La montée en puissance de l’équipe (27 personnes) est rassurante, mais il faudra surveiller si la qualité de gestion se maintient à mesure que le patrimoine franchit le milliard d’euros.

ANALYSE DU PATRIMOINE ⭐⭐⭐⭐ (4/5)

Diversification géographique et sectorielle remarquable pour une SCPI aussi jeune. Patrimoine acquis à des rendements élevés dans un marché corrigé. Mais la qualité intrinsèque des actifs reste à prouver dans la durée (actifs souvent secondaires, hors centres-villes prime).

Répartition géographique (au 31/12/2025)

Le patrimoine de Remake Live est réparti dans 9 pays :

Royaume-Uni (29,81%), France (23,81%), Espagne (10,02%), Pays-Bas (9,35%), Irlande (9,58%), Pologne (7,84%), Allemagne (5,41%), Italie (3,34%) et Portugal (0,84%).

Le Royaume-Uni est devenu le premier pays d’exposition, un choix stratégique assumé par la société de gestion, qui considère que le marché britannique a été le premier à ajuster ses prix après la remontée des taux. C’est un argument recevable : les rendements initiaux au UK (souvent 7-9% AEM) sont supérieurs à ceux observés en France ou en zone euro pour des actifs comparables.

Mais cela crée aussi un risque de change significatif puisque la livre sterling peut fluctuer de 10-15% contre l’euro sur quelques années.

Le bulletin T4 2025 le confirme d’ailleurs : la valeur de reconstitution aurait été de 205,61 € au lieu de 204,50 € sans la dépréciation de la livre sterling. La SCPI n’utilise pas de couverture de change systématique, ce qui expose les associés à ce risque.

Et Remake n’est d’ailleurs pas la seule à faire ce pari, Corum XL pousse la logique encore plus loin avec environ 52 à 54 % de son patrimoine au Royaume-Uni fin 2025, ce qui en fait l’une des SCPI les plus exposées au marché britannique du secteur.

La raison principale tient à un mécanisme de bail très avantageux pour le propriétaire : le “Full Repairing and Insuring lease”, couramment abrégé FRI. C’est le standard du marché locatif commercial britannique, et il est souvent présenté de manière un peu simplifiée comme l’équivalent anglais du “triple net lease” (NNN) que l’on connaît sur le marché américain. Les deux concepts partagent la même philosophie : transférer au locataire la quasi-totalité des charges liées à l’immeuble, au-delà du simple loyer. Mais il est important de ne pas les confondre, car ils relèvent de cadres juridiques distincts.

Dans un bail FRI britannique, le locataire prend à sa charge deux grandes catégories d’obligations. Premièrement, l’intégralité des réparations et de l’entretien du bâtiment, y compris les éléments structurels comme la toiture, les murs porteurs et les fondations des postes qui, en France, sont quasi systématiquement à la charge du propriétaire. Deuxièmement, l’assurance du bâtiment, soit directement, soit en remboursant le bailleur. Autrement dit, le propriétaire ici la SCPI, donc vous en tant qu’associé perçoit un loyer véritablement net de charges, sans avoir à provisionner pour un ravalement de façade ou un remplacement de toiture.

Le rendement affiché est donc beaucoup plus proche du rendement réellement encaissé que dans un bail classique français.Dans un triple net américain (NNN), la logique est similaire mais la structure diffère : le locataire paie un loyer de base réduit auquel s’ajoutent séparément trois postes identifiés, la taxe foncière (property tax), l’assurance et l’entretien. Cette décomposition en « trois nets » est la raison du nom. Au Royaume-Uni, la fiscalité immobilière locale (les business rates) est traitée différemment et ne fait pas partie du bail FRI de la même manière.

C’est précisément ce mécanisme FRI qui explique les rendements d’acquisition élevés que Remake Live affiche sur ses actifs britanniques — on parle de 7 à 9 % nets sur les dernières opérations à Londres, Glasgow, Édimbourg ou Birmingham. Même constat chez Corum XL, qui affiche des rendements à l’acquisition de l’ordre de 7 à 8,5 % sur ses récentes acquisitions au Royaume-Uni. En France, pour obtenir un rendement brut équivalent, il faudrait viser des actifs nettement plus risqués ou des localisations très secondaire

C’est précisément ce mécanisme qui explique les rendements d’acquisition élevés que Remake Live affiche sur ses actifs britanniques, on parle de 7 à 9 % nets sur les dernières opérations à Londres, Glasgow, Édimbourg ou Birmingham.

En France, pour obtenir un rendement brut équivalent, il faudrait viser des actifs nettement plus risqués ou des localisations secondaires.

Mais et c’est un point absolument fondamental, il ne faut jamais analyser le rendement britannique sans regarder le taux de change GBP/EUR.

Le Royaume-Uni fonctionne en livre sterling, pas en euro. Cela signifie que chaque loyer perçu en livres doit être converti en euros avant d’être distribué aux associés. Si la livre s’apprécie face à l’euro, c’est un bonus : vos loyers convertis augmentent mécaniquement.

Mais si la livre se déprécie comme cela s’est produit de manière brutale lors du Brexit en 2016 ou lors de la crise budgétaire de Liz Truss en septembre 2022, le rendement en euros peut fondre de plusieurs dizaines de points de base, voire davantage, sans que le locataire ait manqué un seul paiement.

Or, Remake Live ne couvre pas systématiquement ce risque de change. C’est un choix assumé par la société de gestion, qui considère que sur un horizon long terme (10 ans et plus), les fluctuations de la paire GBP/EUR tendent à se lisser. C’est un argument recevable, mais qui suppose que l’investisseur ait les nerfs solides pour traverser des périodes de volatilité. Il est donc impératif, avant d’investir, de vérifier dans le rapport annuel et le bulletin trimestriel quel est le niveau d’exposition réel en devises et si des instruments de couverture (contrats à terme, options de change) sont ponctuellement utilisés.

En résumé, le triple net britannique est un véritable atout structurel qui explique l’attrait des sociétés de gestion pour le marché UK. Mais cet atout ne vaut que si l’on intègre le risque de change dans son analyse, sans quoi on risque de confondre un rendement facial séduisant avec un rendement réel bien plus incertain.

La France ne représente plus qu’un quart du patrimoine.

C’est un choix fiscalement intelligent pour les associés : les revenus de source étrangère bénéficient généralement de conventions fiscales qui permettent d’éviter les prélèvements sociaux de 17,2% et de réduire l’imposition selon les pays.

Le taux de distribution net de fiscalité étrangère en 2025 est de 5,69% contre 7,05% brut, l’écart de 1,36 point reflète la fiscalité prélevée à la source à l’étranger, mais cette fiscalité est en grande partie déductible ou créditable en France, selon votre situation. Le rendement réel après impôts pour un investisseur français peut donc être plus favorable que celui d’une SCPI 100% France.

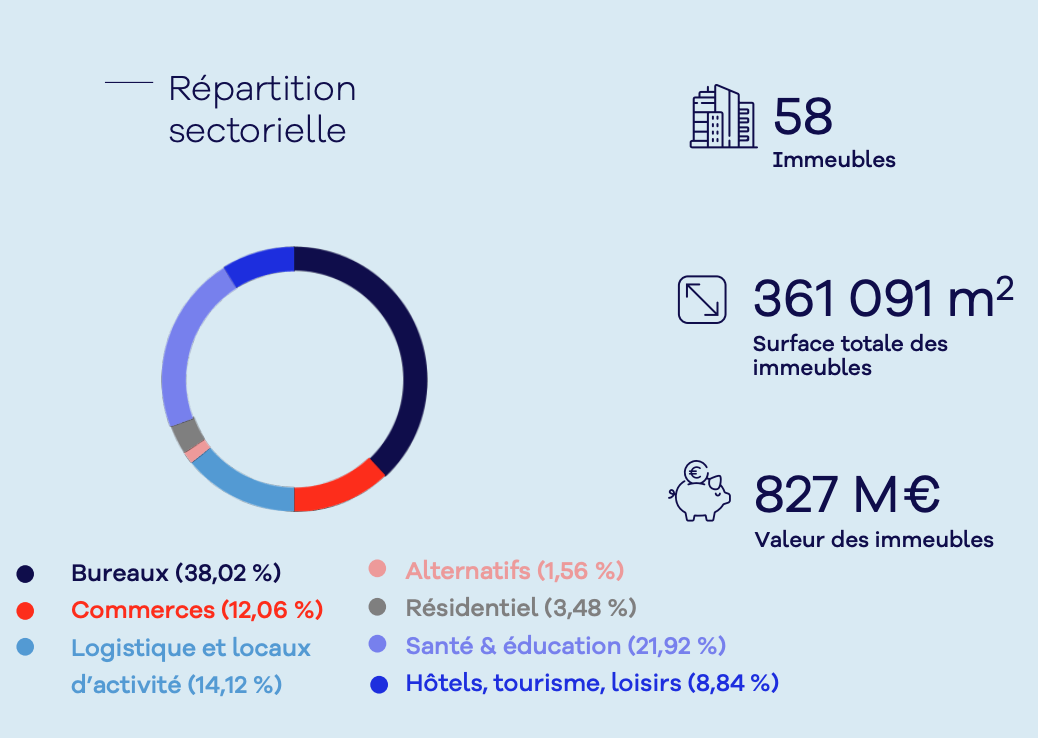

Répartition sectorielle (au 30/12/2025)

Bureaux (40,08%), Santé et éducation (19,58%), Logistique et locaux d’activité (15,06%), Commerces (11,58%), Hôtels, tourisme et loisirs (8,93%), Résidentiel (3,37%), Alternatifs (1,39%).

La SCPI a réduit progressivement son exposition aux bureaux, de plus de 50% en 2022 à 40% fin 2025 au profit de la santé, la logistique et l’hôtellerie. C’est une tendance cohérente avec l’évolution du marché : les bureaux restent sous pression (télétravail, obsolescence, vacance en périphérie), tandis que la logistique bénéficie de tendances structurelles (e-commerce, nearshoring) et que la santé/éducation offre des baux très longs et indexés.

Un point d’attention : aucun actif ne semble être un prime de centre-ville type QCA Paris ou City de Londres « core ».

La stratégie de Remake Live cible délibérément les territoires en transition et les périphéries de métropoles, où les rendements sont plus élevés mais où les risques de vacance peuvent être supérieurs en cas de retournement du marché. C’est un positionnement cohérent avec l’objectif de rendement, mais il ne faut pas le confondre avec un portefeuille core/prime.

En effet, c’est le principe d’une SCPI : chercher du rendement. Et pour obtenir du rendement, il faut prendre un petit peu plus de risques.

Par conséquent s’écarter des zones prime ou des zones de type QCA Paris ou City de Londres.Si vous souhaitez vous exposer à ce type d’emplacement, il faudra passer par les foncières cotées (type Gecina, par exemple, pour le QCA Paris).

Cela dit, l’acquisition récente d’un bureau en pleine City de Londres (3 Copthall Avenue, à 5 minutes de Bank Station, rendement 8,6%) montre une capacité à saisir des opportunités ponctuelles sur des emplacements premium à prix décotés.

Les 5 actifs les plus importants (fin 2025)

Voici les 5 dernières acquisitions les plus importantes de Remake Live, classées par montant investi. Elles proviennent principalement du T3 et T4 2025, période durant laquelle la SCPI a considérablement accéléré son déploiement avec 12 actifs acquis rien qu’au T4 pour un total de 138,9 M€.

1. Immeuble de bureaux « Shelbourne » — Dublin, Irlande (T3 2025)

Montant : ≈ 89 M€. Rendement à l’acquisition : ≈ 8 %.

Immeuble de bureaux situé dans le quartier de Ballsbridge, l’un des secteurs tertiaires les plus prisés de la capitale irlandaise.

Près de 50 % des loyers proviennent du ministère irlandais de l’Éducation nationale, ce qui procure une stabilité locative institutionnelle remarquable. Baux avec une durée résiduelle supérieure à 6 ans.

L’immeuble, récemment modernisé, affiche un classement énergétique B2 et intègre des panneaux photovoltaïques.

C’est, de loin, la plus grosse acquisition unitaire de l’année 2025 pour Remake Live. L’opération a été partiellement financée par emprunt bancaire.

2. Hôtel NH — Aéroport Lyon Saint-Exupéry, France (T3 2025)

Montant : ≈ 43 M€. Rendement à l’acquisition : > 7 %.

Hôtel 4 étoiles de 245 chambres sur 13 000 m², exploité par NH Hotel Group (350 hôtels dans 35 pays).

Situé directement dans l’enceinte du 4ᵉ aéroport français (+ de 10 millions de voyageurs en 2024, trafic en hausse de +4,9 %).

Élu meilleur hôtel d’aéroport de France 2025 aux World Travel Awards. Bail résiduel de 8,1 ans.

Cette acquisition illustre la diversification sectorielle vers l’hôtellerie, un secteur en pleine reprise post-Covid. Financement par emprunt bancaire.

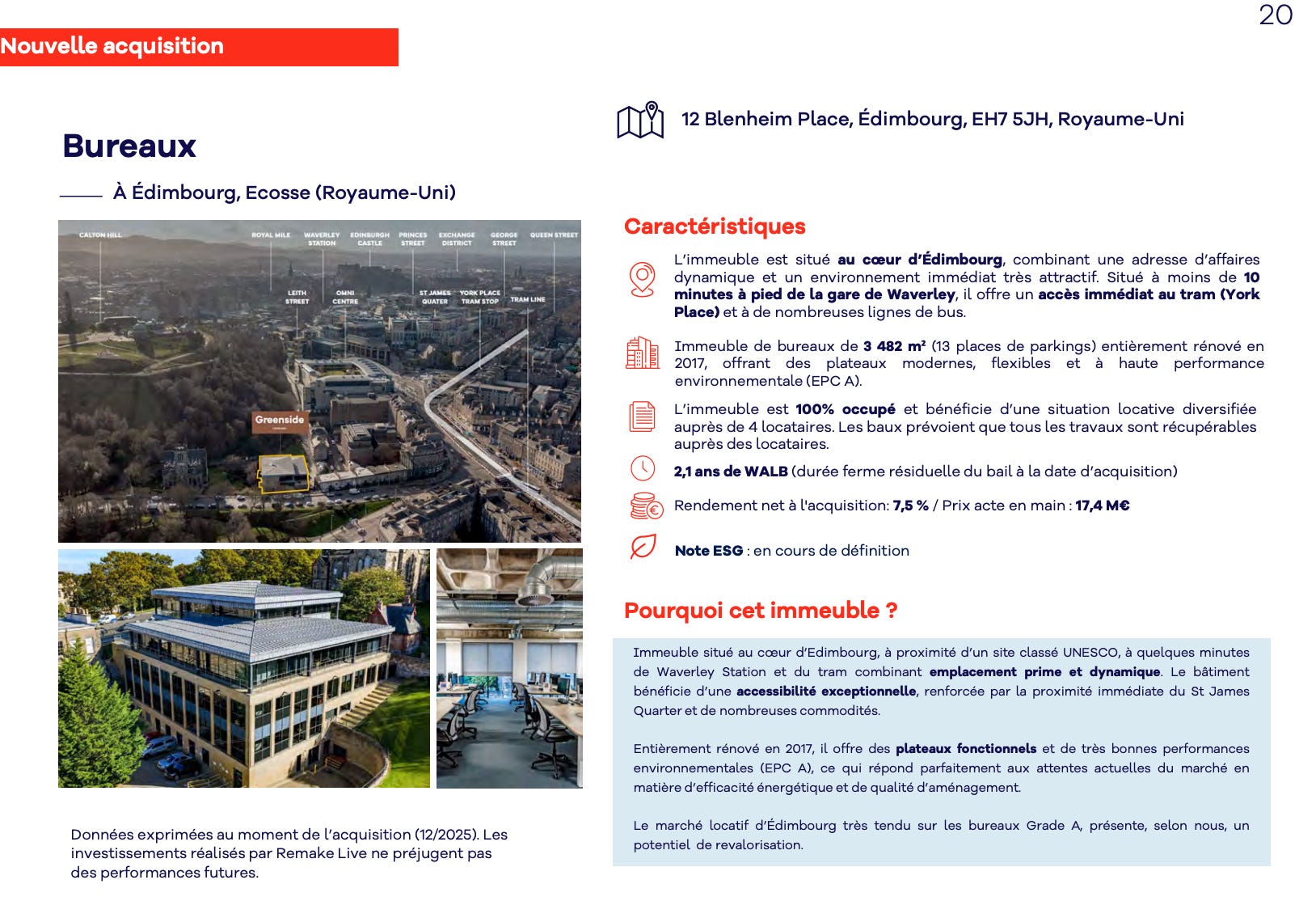

3. Bureaux Grade A « Greenside Building » — Édimbourg, Écosse (T4 2025)

Montant : 17,4 M€. Rendement à l’acquisition : 7,5 %.

Immeuble de 3 482 m² (+ 13 parkings), situé au cœur d’Édimbourg à moins de 10 minutes à pied de la gare de Waverley, entièrement rénové en 2017.

100 % occupé par 4 locataires, avec des baux prévoyant que tous les travaux sont récupérables auprès des locataires, on retrouve ici le mécanisme FRI évoqué précédemment.

Classement énergétique EPC A. L’emplacement combine prestige (à proximité d’un site classé UNESCO) et dynamique économique.

4. Bureaux City de Londres — 3 Copthall Avenue, EC2 (T4 2025)

Montant : 12,5 M€. Rendement à l’acquisition : 8,6 % - le rendement le plus élevé parmi les 5.

Immeuble de bureaux en hyper-centre de la City, à proximité immédiate de la Banque d’Angleterre et des stations Bank et Moorgate (Elizabeth Line). Entièrement rénové en 2017, environ 1 600 m² sur RDC et 6 niveaux, occupé par 6 locataires (1 par étage).

Détenu en leasehold long terme (bail courant jusqu’en 2130, soit environ 105 ans résiduels).

WALB de 3,6 ans ferme / 5,2 ans contractuels, ce qui laisse des opportunités de revalorisation locative à moyen terme sur l’un des marchés de bureaux les plus profonds d’Europe.

5. Commerce flagship Uniqlo — 135-153 Argyle Street, Glasgow (T4 2025)

Montant : 10,7 M€ (£). Rendement à l’acquisition : 7,2 %.

Immeuble commercial de 4 520 m² sur l’une des artères les plus fréquentées du Royaume-Uni (+ de 12,7 millions de passages piétons annuels).

Façade de 48 mètres sur rue, entièrement restructuré en 2025 pour près de £8 millions de travaux.

Le flagship Uniqlo en Écosse occupe du sous-sol au 1ᵉʳ étage.

Les deux étages supérieurs, acquis à valeur nulle, constituent une réserve de création de valeur (extension du locataire ou usage alternatif).

WALB de 4,9 ans ferme / 9,9 ans contractuels.

Ce qu’il faut retenir de ces 5 opérations : elles totalisent environ 172,6 M€, soit plus de 60 % du volume total d’acquisitions 2025 (286 M€ sur 19 immeubles). Le rendement moyen à l’acquisition se situe entre 7,2 % et 8,6 %, avec une WALB (durée ferme résiduelle) moyenne d’environ 5 à 8 ans. On observe une surpondération claire du Royaume-Uni et de l’Irlande (4 opérations sur 5), cohérente avec la stratégie paneuropéenne de Remake Live qui cible les marchés ayant le plus corrigé en prix depuis 2022.

Seule l’opération lyonnaise (hôtel NH) est en France, confirmant que le territoire français ne représente plus qu’une part résiduelle des nouveaux déploiements.

LES ACQUISITIONS 2024-2025 ⭐⭐⭐⭐⭐ (5/5)

Des rendements AEM systématiquement supérieurs à 7%, des baux fermes exceptionnellement longs (durée moyenne proche de 11 ans), et une vraie sélectivité (16 milliards d’euros passés au crible en 2025 pour n’en retenir que 300 M€).

En 2024, Remake Live a réalisé 23 acquisitions pour un montant total de 319,2 M€, avec un rendement moyen AEM supérieur à 7%. Le patrimoine a quasiment doublé de surface (+129 741 m² sur l’année).

En 2025, la SCPI a investi 286 M€ dans 19 nouveaux immeubles avec un rendement moyen AEM de 7,5%. La discipline est impressionnante : Remake AM déclare avoir analysé 16 milliards d’euros d’opportunités pour n’en retenir qu’une fraction infime.

Mon analyse critique des acquisitions :

les rendements AEM sont remarquables (7-9%) et la durée ferme des baux est exceptionnelle (en moyenne 10-11 ans).

La sélectivité est réelle (taux d’investissement des opportunités analysées inférieur à 2%).

Le risque : beaucoup d’acquisitions sont sur des marchés secondaires (Glasgow, Aberdeen, Dundee, Coevorden, Halle, Tarnów) où la profondeur du marché locatif est moindre qu’à Paris QCA ou dans la City de Londres. Si un locataire part à l’expiration d’un bail ferme, la relocation peut être plus difficile sur ces marchés. La diversification par le nombre d’actifs (70 immeubles) atténue ce risque au niveau du portefeuille.

LES LOCATAIRES ⭐⭐⭐⭐ (4/5)

TOF exceptionnel de 98,86%, baux fermes très longs (9,76 ans de durée résiduelle), taux d’encaissement de 99%, et bonne diversification sectorielle des locataires. La jeunesse du portefeuille (peu de baux arrivant à échéance à court terme) constitue un avantage actuel mais rend l’évaluation de la capacité de relocation impossible.

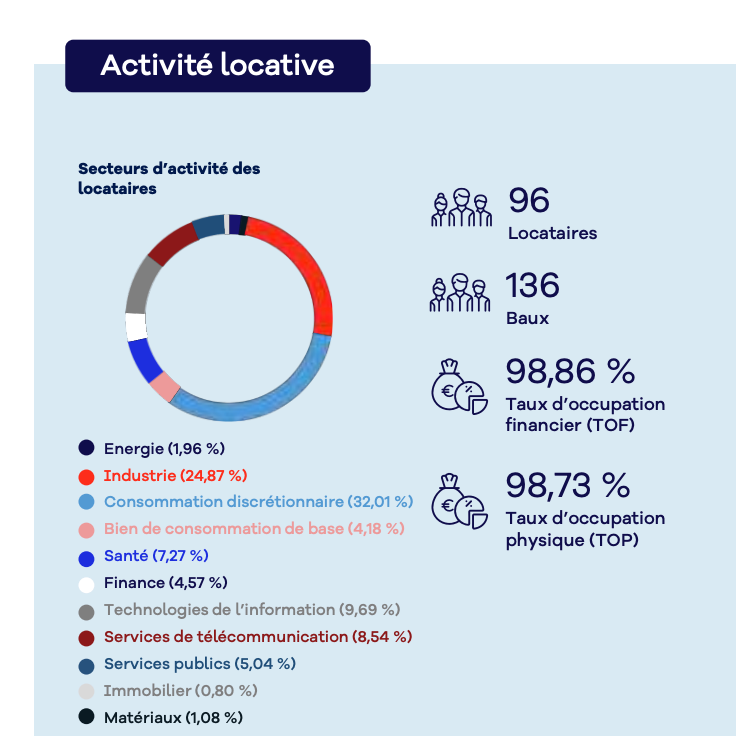

Taux d’occupation

Le TOF (Taux d’Occupation Financier) au 31/12/2025 est de 98,86%, décomposé en 98,53% de locaux occupés et 0,33% de locaux sous franchise. Seuls 1,14% des surfaces sont vacantes en recherche de locataire. Le TOP (Taux d’Occupation Physique) est de 98,73%.

Explication pour les néophytes : le TOF mesure le rapport entre les loyers effectivement perçus et les loyers qui seraient perçus si tout le patrimoine était loué aux conditions de marché. Il intègre donc les franchises de loyer (période gratuite accordée pour attirer un locataire) et les paliers progressifs.

Le TOP mesure simplement le pourcentage de surfaces physiquement occupées. Ici, l’écart est minime (0,13 point), ce qui signifie qu’il n’y a quasiment pas de franchise de loyer en cours un signe de force locative.Le taux d’encaissement des loyers est de 99%, ce qui est excellent et signifie des impayés quasi inexistants.

Durée des baux

La durée ferme moyenne des baux restant à courir (WALB) est de 9,76 ans au 31/12/2025 (10,88 ans au 31/12/2024, la baisse d’un an est mécanique, elle reflète simplement le passage d’une année).

C’est une WALB exceptionnellement longue comparée à la moyenne du marché des SCPI (souvent 3-5 ans).

Cela signifie que les locataires sont engagés fermement pour près de 10 ans, ce qui procure une visibilité considérable sur les revenus futurs et limite le risque de vacance à court et moyen terme.

Diversification des locataires

Au 31/12/2025, Remake Live compte 96 locataires et 136 baux.

Les secteurs d’activité sont bien répartis :

consommation discrétionnaire (32,01%), industrie (24,87%), technologies de l’information (9,69%), télécommunications (8,54%), santé (7,27%), services publics (5,04%), finance (4,57%), biens de consommation de base (4,18%), énergie (1,96%), matériaux (1,08%), immobilier (0,80%).

La concentration sur les premiers locataires n’est pas détaillée individuellement dans les documents que j’ai pu analyser, mais la moyenne de 634 K€ de loyer par locataire et la répartition sectorielle suggèrent une diversification raisonnable.

Les locataires institutionnels identifiables incluent Safran (aéronautique, Massy), Prothya (Life Science, Amsterdam), LDLC (tech retail, Lyon), Uniqlo (retail, Glasgow), InPost (logistique, Pologne), British Telecom (Dundee), STV (média, Glasgow), NH Hotels (Parme), et le Land de Saxe-Anhalt (Halle, Allemagne). Ce sont globalement des contreparties solides.

Point de vigilance !

La jeunesse du portefeuille signifie que très peu de baux arrivent à échéance dans les 2-3 ans. C’est un avantage aujourd’hui, mais on ne peut pas encore évaluer la capacité de Remake AM à gérer des fins de bail, des relocations, des renégociations. C’est le point aveugle d’un portefeuille aussi jeune.

PERFORMANCE FINANCIÈRE ⭐⭐⭐⭐ (4/5)

Taux de distribution parmi les plus élevés du marché depuis 4 ans (7%+). Mais le ratio de distribution 2024 est en surchauffe (le dividende distribué excède le résultat de l’exercice de +9%), ce qui signale un puisage dans les réserves à surveiller.

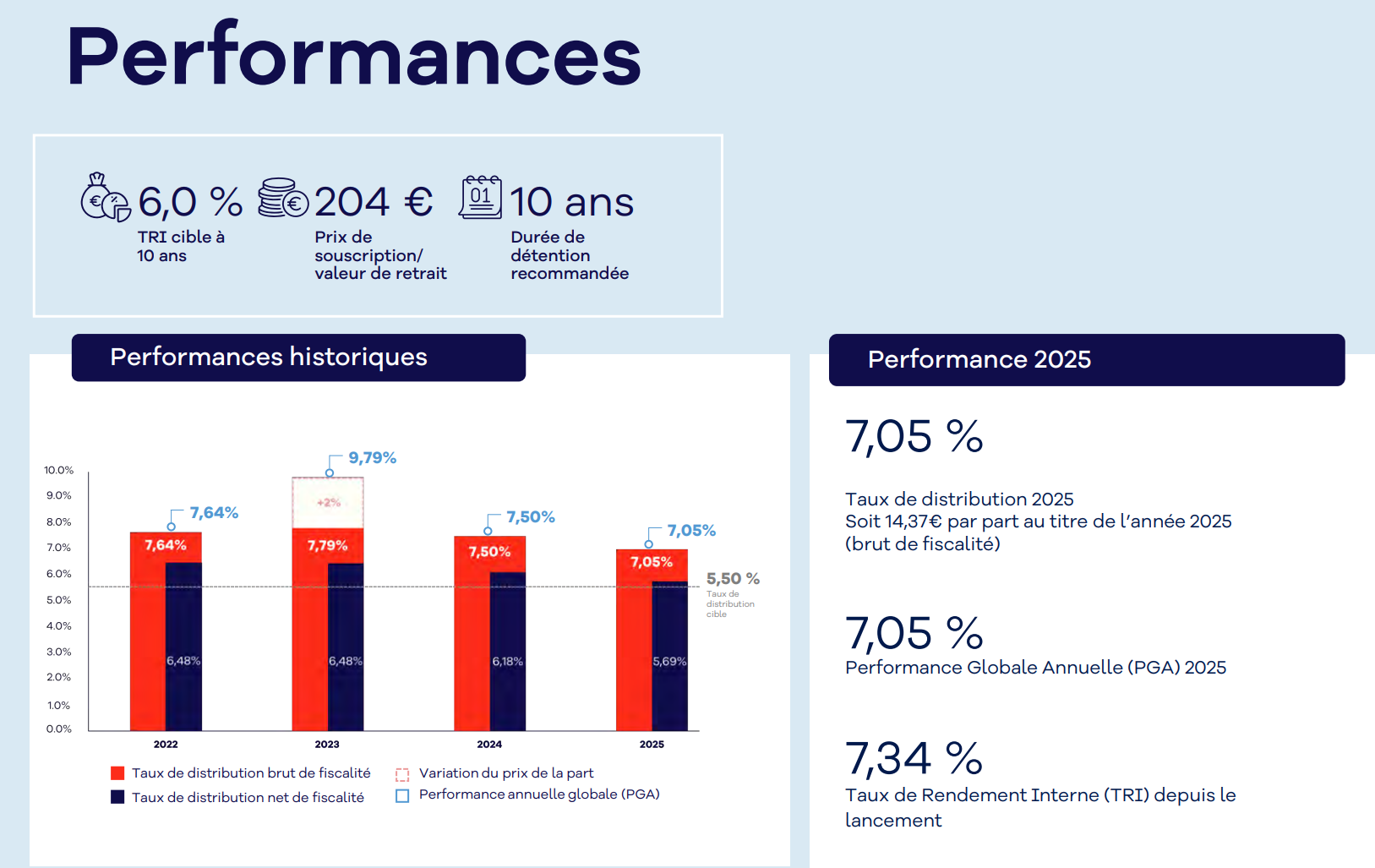

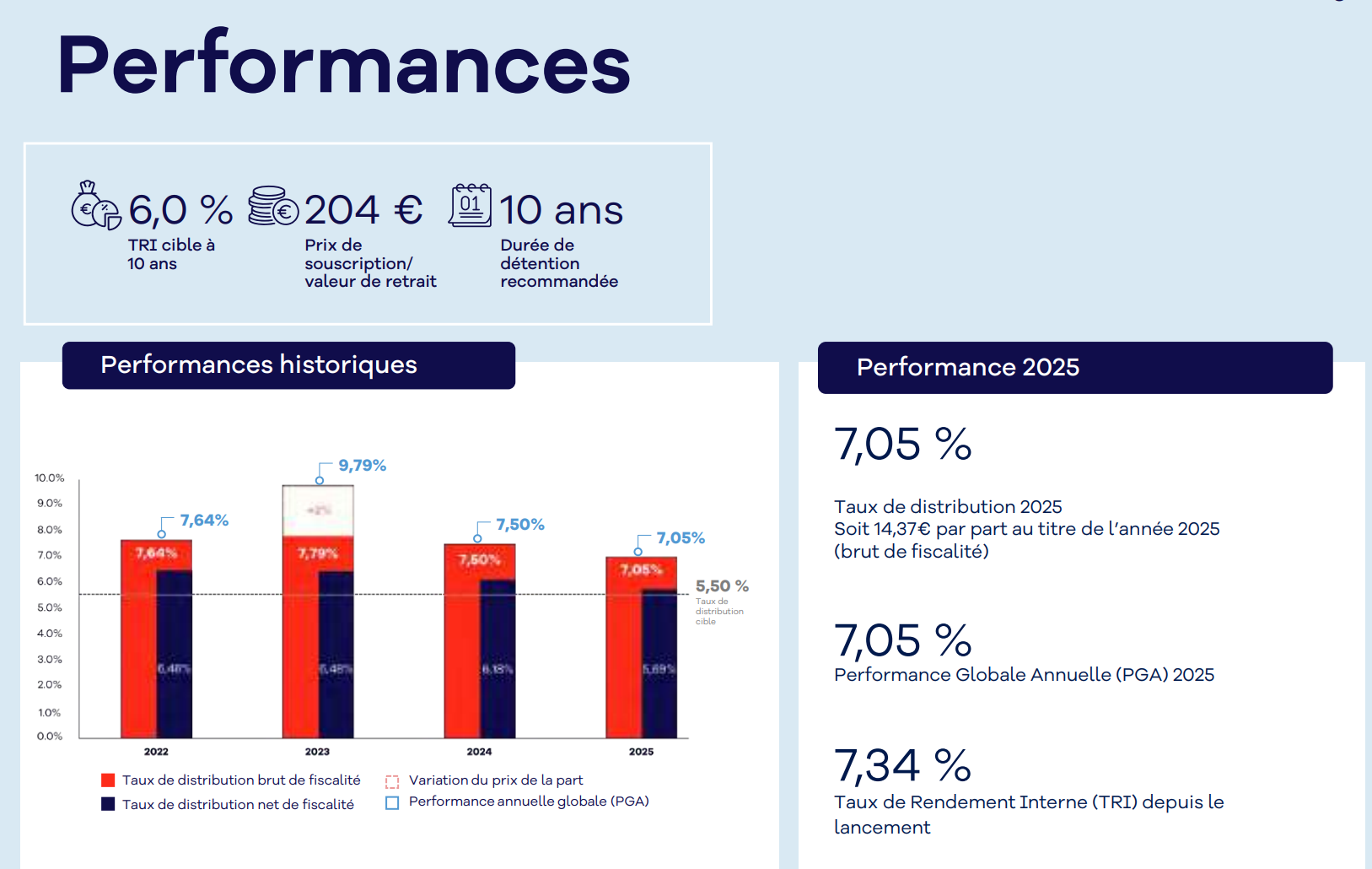

Historique des performances

2022 : TD de 7,64%, PGA de 19,60% (inclut la revalorisation de 200 € à 204 €, soit +2% de revalorisation + rendement = PGA exceptionnelle de première année)

2023 : TD de 7,79%, PGA de 9,95% (inclut encore la revalorisation, la part étant passée de 200 à 204 € en juin 2023)

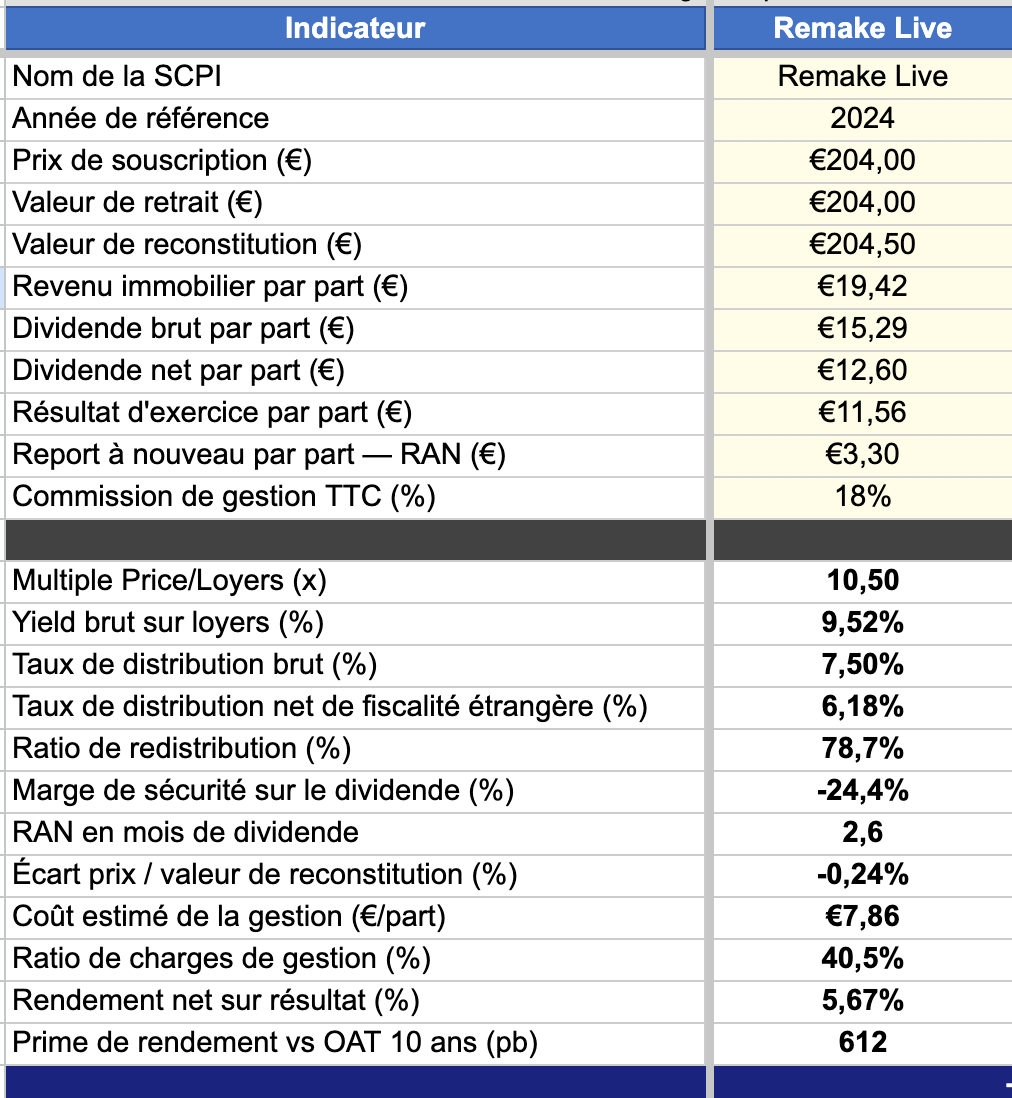

2024 : TD de 7,50% (15,29 €/part), PGA de 7,50% (prix de part stable)

2025 : TD de 7,05% (14,39 €/part), PGA de 7,05% (prix de part stable)

Le TRI depuis le lancement est de 7,34% au 31/12/2025. L’objectif long terme a été relevé de 6% à 7% début 2026.

Décomposition du résultat 2024

Voici les chiffres critiques extraits du rapport annuel et de SCPI Lab :

Revenu immobilier par part (annualisé) : 19,42 € (contre 20,48 € en 2023 baisse de 5,2%)

Résultat de l’exercice par part : 11,56 € (soit un rendement de 5,67% sur le prix de souscription)

Dividende brut distribué par part : 15,29 € (soit un TD de 7,50%)

Dividende net de fiscalité étrangère : 12,60 € (soit 6,18% net)

Report à Nouveau (RAN) par part : 3,30 € (contre 6,41 € en 2023)

ALERTE : le ratio de distribution 2024 est de +9%.

Cela signifie que Remake Live a distribué en 2024 un dividende supérieur de 9% à son résultat d’exercice.

Concrètement, le résultat d’exercice de 2024 s’élève à 24,93 M€ (résultat total de l’exercice, soit 11,56 €/part × nombre moyen de parts en jouissance), tandis que le dividende total distribué est d’environ 15,29 €/part. La différence est financée par le report à nouveau (réserves accumulées les exercices précédents) et éventuellement par d’autres produits (plus-values, produits financiers).

Traduction concrète : le RAN a fondu de 6,41 €/part fin 2023 à 3,30 €/part fin 2024, soit une baisse de 48,5% en un an. Ce n’est pas encore critique, il reste 3,30 €/part de réserves, soit environ 7 mois de dividende trimestriel mais la tendance est à surveiller de près. Si ce pattern se répétait en 2025, les réserves seraient quasiment épuisées fin 2025.

Pourquoi le résultat par part a-t-il baissé alors que les loyers rentrent ?

La réponse tient en trois facteurs : premièrement, le délai de jouissance les nouvelles parts émises ne génèrent pas de revenu pendant 3 mois, mais elles diluent le dénominateur immédiatement.

Deuxièmement, la croissance ultra-rapide le nombre de parts est passé de 1 868 526 (fin 2023) à 3 173 184 (fin 2024), soit +70% en un an, alors que les loyers n’ont pas pu croître aussi vite car les acquisitions prennent du temps à être déployées.

Troisièmement, la poche sociale 5-10% de la collecte est investie dans des actifs à rendement quasi nul, ce qui pèse sur le rendement global.

Est-ce inquiétant ? À ce stade, non.

Un ratio de distribution supérieur à 100% est fréquent dans les SCPI en phase de forte croissance car le décalage entre collecte et investissement crée un phénomène de dilution temporaire.

Le résultat de l’exercice en 2024 de 5,67% reste un bon résultat intrinsèque. Mais il faut être lucide : le TD de 7,50% affiché en 2024 est artificiellement gonflé par le puisage dans les réserves.

Le rendement soutenable de Remake Live est plus proche de 5,5-6% en l’état actuel, ce qui reste d’ailleurs conforme à l’objectif de TD de 5,50% affiché par la société de gestion.

L’EFFET DILUTION ET L’INFLATION ⭐⭐⭐ (3/5)

La croissance du nombre de parts est fulgurante (+70% en 2024 seul) et le dividende par part décline mécaniquement malgré la croissance des loyers totaux. L’inflation cumulative depuis la création n’est pas encore un sujet majeur sur un historique si court, mais le principe mérite d’être posé.

La dilution en chiffres

Voici l’évolution du nombre de parts de Remake Live :

Fin 2022 : environ 593 000 parts (estimation basée sur la capitalisation et le prix de part)

Fin 2023 : 1 868 526 parts (+215%)

Fin 2024 : 3 173 184 parts (+70%)

Fin 2025 : 4 146 684 parts (+31%)

En 3 ans (fin 2022 à fin 2025), le nombre de parts a été multiplié par 7. C’est une croissance absolument considérable. Pour que les associés ne soient pas dilués, il faudrait que les loyers totaux aient été multipliés par 7 également. C’est mécaniquement impossible : les acquisitions prennent du temps, le délai de jouissance crée un décalage, et la poche sociale ne génère pas de revenus.

Résultat concret : le revenu immobilier par part est passé de 20,48 € (2023) à 19,42 € (2024), soit une baisse de 5,2% malgré une augmentation massive des loyers totaux du portefeuille. C’est l’illustration parfaite de l’effet dilution : le gâteau grossit, mais le nombre de parts qui se le partagent grossit encore plus vite.

Comparaison avec les foncières cotées : chez Realty Income, par exemple, chaque émission d’actions est un événement majeur, annoncé et analysé. Les investisseurs calculent immédiatement l’impact dilutif sur le FFO par action. La foncière s’engage à ce que ses acquisitions soient “relutives” (qu’elles augmentent le FFO/action). En SCPI, l’associé n’a aucune visibilité claire sur l’impact des nouvelles souscriptions sur le revenu par part d’un trimestre à l’autre.

Nuance importante : le ralentissement de la collecte en 2025 (199 M€ net contre 255 M€ en 2024) et le fait que le patrimoine investi rattrape son retard sur la collecte (endettement en baisse de 20% fin 2024 à 11,72% mi-2025) suggèrent que la dilution devrait s’atténuer en 2025 et 2026. Si la collecte se stabilise ou ralentit tandis que le portefeuille est désormais quasi-intégralement investi, le revenu par part devrait se stabiliser voire remonter.

L’érosion par l’inflation

Remake Live n’existe que depuis février 2022. L’inflation cumulée en France depuis cette date est d’environ +13% (5,2% en 2022, 4,9% en 2023, 2,0% en 2024, 0,9% en 2025). Le prix de part est passé de 180 € à 204 €, soit +13,3%, ce qui compense exactement l’inflation — mais cette hausse du prix s’est faite dès 2022-2023, et le prix est stable depuis juin 2023.

Le dividende par part en 2025 (14,39 €) est légèrement inférieur à celui de 2024 (15,29 €), soit une baisse de 5,9% en nominal. En termes réels (corrigé de l’inflation de 0,9% en 2025), la baisse est de 6,7%. Sur un an, ce n’est pas dramatique. Mais le signal est là : le dividende par part décline, et l’inflation, même modérée, accentue cette érosion.

La règle mathématique reste la même : avec une inflation moyenne de 2% par an, un dividende stable perd 18% de pouvoir d’achat en 10 ans et 33% en 20 ans. Pour maintenir le pouvoir d’achat, le dividende doit croître au moins au rythme de l’inflation. C’est un défi que Remake Live devra relever une fois la phase de croissance stabilisée.

COLLECTE ET LIQUIDITÉ ⭐⭐⭐⭐⭐ (5/5)

Liquidité parfaite depuis la création — zéro part en attente de retrait, délai de cession immédiat, ratio de liquidité de 100%. C’est le meilleur score possible, mais il reflète aussi la jeunesse de la SCPI et un marché porteur.

Collecte

Collecte nette 2022 : environ 119 M€

Collecte nette 2023 : 267 M€

Collecte nette 2024 : 255 M€

Collecte nette 2025 : 199 M€

Collecte nette cumulée depuis la création : environ 840 M€

Remake Live est le 4ème plus gros collecteur en 2024 et reste dans le top 10 en 2025. La tendance est toutefois à un léger ralentissement (199 M€ net en 2025 vs 255 M€ en 2024, soit -22%).

Ce ralentissement est plutôt sain : il réduit la pression dilutive et permet à la SCPI de mieux déployer ses fonds.

Liquidité

Zéro part en attente de retrait au 31/12/2024 comme au 31/12/2025.

Le ratio de liquidité est de 100% sur chaque trimestre depuis la création. Les quelques parts en retrait (1 228 au T4 2024, 2 269 au T3 2025) sont immédiatement compensées par les souscriptions.

C’est un résultat excellent, mais il faut le relativiser :

Remake Live est une SCPI jeune et attractive, en phase de collecte nette très positive.

La liquidité est naturellement assurée quand les souscriptions dépassent massivement les retraits.

Le vrai test viendrait si la collecte se tarissait ou si un mouvement de retrait massif se déclenchait (choc de marché, dégradation des performances, perte de confiance). À ce moment-là, l’absence de fonds de remboursement interne significatif pourrait poser problème.

Délai de jouissance

Le délai de jouissance est de 3 mois (premier jour du quatrième mois suivant la souscription). C’est dans la moyenne basse du marché (certaines SCPI vont jusqu’à 5-6 mois).

Coût implicite du délai de jouissance sur un investissement de 100 000 € à 7% : environ 100 000 € × 7% / 12 × 3 = 1 750 € de revenus “perdus” la première année. C’est l’équivalent de frais d’entrée implicites de 1,75%.

Précision importante : le délai de jouissance peut varier selon le moment de souscription dans le mois. Souscrire le 1er janvier avec un délai au 1er mai n’est pas la même chose que souscrire le 31 janvier dans le second cas, vous attendez quasiment un mois de moins puisque la date de début de jouissance est fixée au premier jour du quatrième mois.

ENDETTEMENT ET BILAN ⭐⭐⭐⭐ (4/5)

Un levier tactique assumé, mais en forte accélération

L’endettement de Remake Live est utilisé de façon tactique : il permet d’investir rapidement lorsque des opportunités se présentent sur le marché, avant même que la collecte n’ait été entièrement déployée. C’est un outil d’ajustement temporaire, pas une dette structurelle permanente du moins, c’est ainsi que la société de gestion le présente. Mais l’évolution récente des chiffres mérite une analyse attentive.

Au 31/12/2024 (rapport annuel)

Dettes financières : 125,32 M€ (+59,52 M€ sur l’année, soit quasiment un doublement en 12 mois). Le taux d’endettement total s’établissait à 20,07 % fin 2024, dont 17,08 % d’endettement bancaire et 2,99 % liés aux VEFA (Ventes en l’État Futur d’Achèvement).

Ce ratio était en hausse de +268 points de base sur l’année 2024.

Au 30/06/2025 (bulletin T2)

Le ratio d’endettement est descendu à 11,72 %, en forte baisse par rapport à fin 2024. Explication : la collecte nette du S1 2025 (125 M€) a été temporairement supérieure aux investissements réalisés sur la même période. L’argent rentrait plus vite qu’il ne sortait, ce qui a mécaniquement dilué le ratio d’endettement. Ce chiffre de 11,72 % reflétait donc un instant T favorable, pas une tendance durable.

Au 30/09/2025 (bulletin T3)

Le ratio remonte à 18,64 % de taux d’endettement total, dont 16,39 % d’endettement bancaire. La SCPI a commencé à redéployer massivement les capitaux collectés, notamment avec l’acquisition de l’immeuble de bureaux Shelbourne à Dublin (≈ 89 M€) et de l’hôtel NH à l’aéroport de Lyon (≈ 43 M€), deux opérations en partie financées par emprunt bancaire.

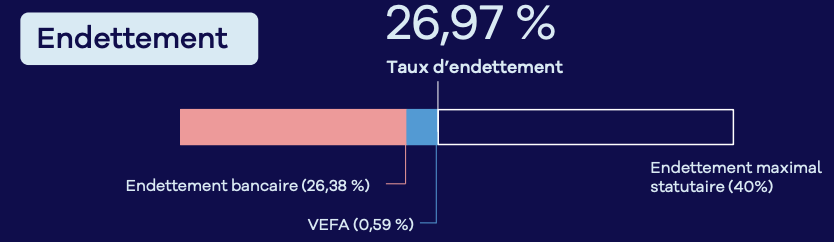

Au 31/12/2025 (bulletin T4 - données les plus récentes)

Le taux d’endettement total bondit à 26,97 %, dont 26,38 % d’endettement bancaire. C’est une hausse de +8,33 points en un seul trimestre et de +6,90 points sur l’ensemble de l’année 2025 par rapport au 31/12/2024. Le programme massif d’acquisitions du T4 — 12 actifs pour 138,9 M€ — explique cette accélération. L’endettement maximum statutaire reste fixé à 40 %, avec une cible moyenne de gestion à 30 %. Il reste donc une marge d’environ 13 points avant d’atteindre le plafond.

Ce que révèle la trajectoire

L’évolution trimestre par trimestre raconte une histoire claire. La société de gestion a profité d’une fenêtre d’opportunité sur le marché immobilier européen des prix encore corrigés, des rendements à l’acquisition de 7 à 9 %, des baux longs et a accéléré délibérément son recours au levier bancaire pour ne pas rater le timing. C’est un pari rationnel tant que les rendements d’acquisition excèdent le coût de la dette.

Mais il y a un point d’attention que tout investisseur doit garder en tête : le rapport annuel et les bulletins trimestriels ne détaillent pas suffisamment le coût moyen de la dette ni les maturités exactes des emprunts.

Dans un environnement où les taux de refinancement bancaire en Europe oscillent entre 3,5 % et 5 %, un endettement de l’ordre de 250 M€ (estimation cohérente avec un ratio de 26,97 % appliqué à une valeur patrimoniale de ≈ 969 M€) génère un coût de portage annuel de l’ordre de 9 à 12 M€ qui pèse directement sur le résultat distribuable.

Tant que les actifs financés par cette dette génèrent des rendements AEM de 7 à 8 %, l’effet de levier reste positif, le rendement de l’actif excède le coût de la dette. Mais si les rendements d’acquisition venaient à baisser vers 5-6 %, ou si les taux bancaires remontaient, la marge se comprimerait significativement.

Trésorerie

Les disponibilités fin 2024 s'élevaient à 12,22 M€, soit environ 1,9 % de la capitalisation. C'est faible, mais cohérent avec une stratégie d'investissement rapide de la collecte pour éviter l'effet de cash drag, cette situation où la trésorerie non investie dort sur un compte et ne rapporte quasiment rien, diluant mécaniquement le rendement servi aux associés.

La contrepartie de cette faible trésorerie, c'est que la SCPI dispose de peu de coussin de sécurité en cas de retournement brutal (vague de retraits, impayés locatifs). C'est un point à surveiller, d'autant plus que l'endettement a fortement progressé depuis.

VALORISATION ⭐⭐⭐⭐ (4/5)

Le prix de souscription est quasiment aligné avec la valeur de reconstitution (-0,02% d’écart fin 2024, +0,24% fin 2025), ce qui est rare et sain sur le marché.

Mais la valeur de réalisation (175,63 €) est très inférieure au prix de souscription (204 €), l’écart étant comblé par les frais et droits inclus dans la reconstitution.

Les valeurs clés (au 31/12/2025)

Prix de souscription : 204,00 €

Valeur de retrait : 204,00 € (identique, pas de frais de souscription)

Valeur de reconstitution : 204,50 € (+0,24% par rapport au prix de souscription)

Valeur de réalisation : 175,63 € (-13,9% par rapport au prix de souscription)

Valeur comptable : 177,83 € (31/12/2024)

Explication de l’écart entre réalisation et reconstitution : la valeur de reconstitution inclut les frais et droits qu’il faudrait payer pour reconstituer le patrimoine à l’identique (droits de mutation, frais d’acquisition, droits d’enregistrement, etc.). Cet écart de 28,87 € par part (204,50 - 175,63) représente environ 16,4% de la valeur de réalisation, ce qui reflète les droits de mutation et frais d’acquisition des actifs, globalement cohérent avec les frais de marché.

Le ratio de reconstitution est quasi-parfait : -0,02% fin 2024, +0,24% fin 2025. Cela signifie que le prix de souscription reflète fidèlement la valeur de reconstitution du patrimoine. C’est un signal de transparence et de bonne gestion du prix de part. À titre de comparaison, certaines SCPI historiques affichent des décotes de -5% à -15% par rapport à leur valeur de reconstitution.

Avertissement sur les valorisations : rappelons que le prix de part d’une SCPI est calculé à partir d’expertises immobilières réalisées par des experts mandatés et rémunérés par la SCPI. Ce système pose une question d’indépendance structurelle.

La revalorisation de +1,96% de la valeur vénale des immeubles à périmètre constant en 2025 est une bonne nouvelle.

Méthode Price/Loyers

Loyer annualisé par part (basé sur le revenu immobilier 2024) : 19,42 €

Multiple Price/Loyers : 204 / 19,42 = 10,5x. C’est l’équivalent d’un P/FFO de 10,5x pour une foncière cotée. En comparaison, Realty Income cote autour de 14-16x son FFO, et les SIIC françaises cotent souvent entre 8x et 14x. Un multiple de 10,5x est raisonnable — ni cher ni bradé.

Yield brut sur loyers : 19,42 / 204 = 9,52%. C’est le rendement locatif brut avant charges de gestion et fiscalité. C’est très élevé comparé au marché.

Ratio de redistribution : 15,29 (dividende brut 2024) / 19,42 (revenu immobilier) = 78,7%. Cela signifie que 78,7% des revenus immobiliers sont redistribués aux associés après charges de gestion. C’est un ratio correct les 21,3% restants couvrent les frais de gestion (18% TTC) et les charges diverses.

Limites de la méthode : cette analyse ne tient pas compte des charges non récupérables, des travaux à venir, ni de la qualité du patrimoine. Deux SCPI avec le même ratio Price/Loyers peuvent avoir des perspectives très différentes. Elle doit être utilisée en complément, pas comme critère unique.

COMPARAISON AUX SCPI CONCURRENTES DIRECTES ⭐⭐⭐⭐ (4/5)

Remake Live se positionne parmi les meilleures SCPI de nouvelle génération en termes de rendement, de liquidité et de transparence. Elle fait jeu égal avec Iroko Zen et est très proche de Transitions Europe.

Remake Live appartient au segment des SCPI diversifiées européennes sans ou avec peu de frais d’entrée, lancées après 2020. Voici ses principales concurrentes directes :

Transitions Europe (Arkéa REIM) : TD 2025 cible ~8,50%, collecte nette 2025 de 559 M€ (n°1 du marché), 0% de frais de souscription, patrimoine diversifié européen. C’est la concurrente la plus directe et la plus agressive en termes de rendement affiché. Mais Transitions Europe est encore plus jeune (lancée en 2023) et son historique est encore plus court.

Iroko Zen (Iroko) : TD 2024 de 7,32%, objectif de TD relevé à 6%, 0% de frais d’entrée, diversifiée européenne. C’est le pionnier du “sans frais” en France. Elle a un peu plus d’historique (créée en 2020) et une capitalisation comparable. En 2025, Iroko Zen a été n°1 de la collecte au T1 2025.

Novaxia Neo (Novaxia) : TD 2025 de 5,50%, stratégie de transformation urbaine (recyclage de bureaux en logements), frais de souscription de 0%, positionnement plus niche et rendement inférieur.

Corum Origin (Corum AM) : TD stable autour de 6,50%, frais de souscription de 12%, diversifiée européenne, créée en 2012. C’est la référence des SCPI européennes établies, avec un track record de plus de 10 ans à 6%+ de TD. Mais les frais d’entrée de 12% pénalisent fortement le TRI sur les premières années.

Épargne Pierre Europe (Atland Voisin) : TD 2024 autour de 6,26%, frais de souscription de 0%, diversifiée Europe, créée en 2022. Plus petite et avec un rendement inférieur.

Mon verdict comparatif : Remake Live est solidement positionnée dans le peloton de tête des SCPI nouvelles génération.

Son avantage compétitif principal par rapport à Corum Origin est l’absence de frais d’entrée (0% vs 12%).

Par rapport à Iroko Zen, elle affiche un rendement légèrement inférieur en 2024 (7,50% vs 7,32%) mais comparable, avec un patrimoine plus concentré sur le UK.

Par rapport à Transitions Europe, elle a un track record légèrement plus long (1 an de plus) mais un rendement légèrement inférieur.

Dans l’ensemble, ces 3-4 SCPI forment un cluster de qualité très homogène où les différences sont marginales.

COMPARAISON AUX FONCIÈRES COTÉES (FRANCE ET USA) ⭐⭐⭐⭐ (4/5)

La comparaison est fondamentale pour tout investisseur rationnel.

Remake Live surperforme les SIIC françaises en rendement brut mais l’écart se réduit significativement après prise en compte de la croissance du dividende, du risque de change et de l’effet de levier.

Rappel : deux véhicules fondamentalement différents

Les SCPI et les foncières cotées partagent le même sous-jacent (l’immobilier d’entreprise) et le même objectif pour beaucoup d’investisseurs (le rendement régulier).

Mais elles se distinguent fondamentalement sur plusieurs points.

En termes de statut, vous êtes associé en SCPI vs actionnaire en foncière. La liquidité est faible en SCPI (jours à mois) vs immédiate en foncière (secondes).

La volatilité affichée est faible en SCPI (mais masquée) vs élevée en foncière (mais transparente).

Les frais d’entrée vont de 0% à 12% en SCPI vs moins de 0,5% en foncière. Le financement à crédit est possible en SCPI mais quasi-impossible en foncière.

Les enveloppes fiscales : les SCPI sont éligibles à l’assurance-vie et au PER, tandis que les SIIC et REITs sont exclus du PEA et PEA-PME et ne sont accessibles qu’en CTO.

Enfin, la croissance du dividende est rare en SCPI mais fréquente chez les foncières (Dividend Aristocrats).

Foncières comparables

Avertissements importants

Risque de change : investir dans un REIT américain expose au risque EUR/USD. Sur 20 ans, le dollar peut gagner ou perdre 20-30% face à l’euro. Dans les simulations, il est prudent d’intégrer une hypothèse neutre de dépréciation du dollar de 0,5 à 1% par an.

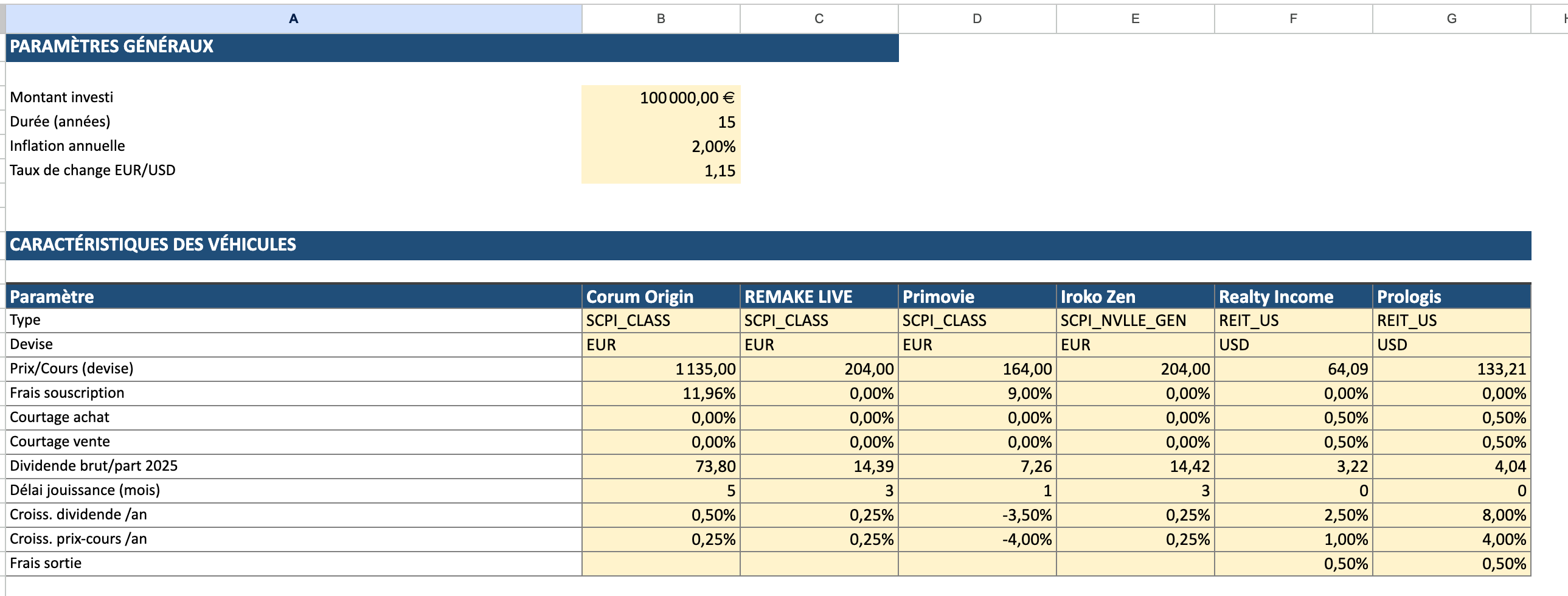

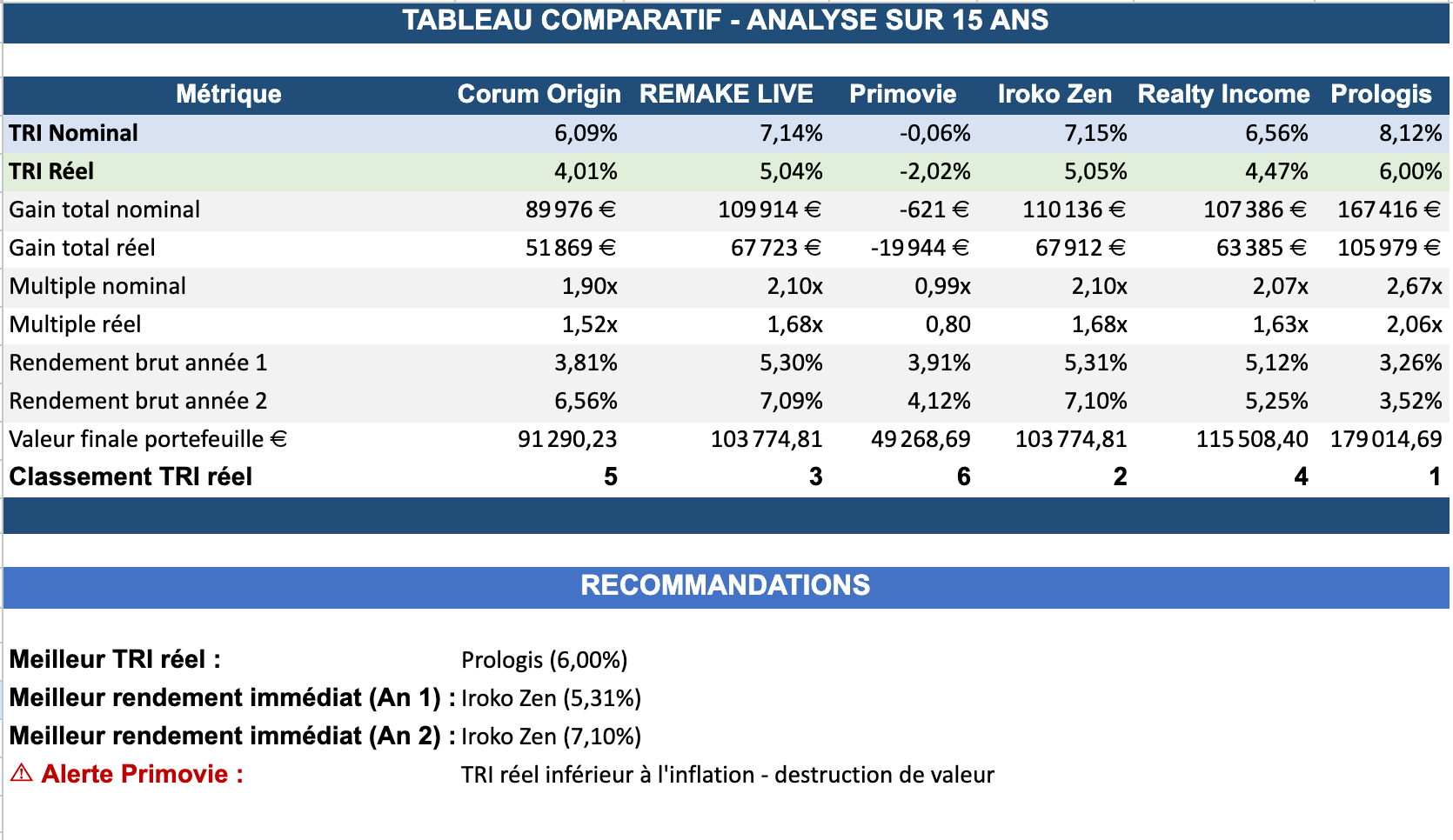

Simulation comparative sur 15 ans

Remake Live face à ses pairs : ce que dit la simulation sur 15 ans

Pour 100 000 € investis sur 15 ans avec 2 % d’inflation annuelle, j’ai comparé six véhicules trois SCPI (Corum Origin, Remake Live, Iroko Zen), une SCPI santé/éducation (Primovie) et deux REITs américains (Realty Income, Prologis).

Remake Live se classe 3e en TRI réel (5,04 %), derrière Prologis (6,00 %) et Iroko Zen (5,05 %). Elle devance Realty Income (4,47 %), Corum Origin (4,01 %) et Primovie, qui détruit de la valeur avec un TRI réel de −2,02 %. Sur le plan du gain total réel, cela se traduit par 67 723 € de création de richesse nette d’inflation un multiple réel de 1,68x la mise initiale. C’est un résultat solide.

L’absence de frais d’entrée change tout sur la durée.

Là où Corum Origin ampute immédiatement votre investissement de 11,96 % et Primovie de 9 %, Remake Live déploie 100 % de votre capital dès le premier jour.

L’impact en année 1 est frappant : un rendement brut de 5,30 % pour Remake contre 3,81 % pour Corum. L’écart se resserre avec le temps, mais sur 15 ans, le différentiel cumulé représente plus de 16 000 € de gain supplémentaire par rapport à Corum à rendements comparables.

Iroko Zen, le jumeau presque parfait.

Même philosophie (zéro frais d’entrée, diversifiée, européenne), même prix de part (204 €), TD quasi identique (7,14 % en 2025 contre 7,05 % pour Remake). La simulation les sépare d’un cheveu en TRI réel (5,05 % vs 5,04 %).

Les hypothèses de croissance du dividende et du prix sont identiques pour les deux (+0,25 %/an). L’écart marginal s’explique donc principalement par le délai de jouissance plus court d’Iroko Zen, un mois contre trois mois pour Remake,qui met le capital au travail deux mois plus tôt.

Sur 15 ans, ce décalage initial pèse peu, mais il avantage mécaniquement Iroko en année 1 (5,31 % de rendement brut contre 5,30 % pour Remake).

Les REITs américains jouent un autre match.

Prologis termine premier grâce à une croissance annuelle du dividende de 8 % et une appréciation du cours de 4 %/an, soit un TRI nominal de 8,12 %. Mais attention : le résultat est libellé en dollars. Le taux de change EUR/USD (1,15 dans la simulation) et sa volatilité future peuvent significativement modifier le rendement en euros. De plus, les REITs sont cotés en bourse, la volatilité quotidienne n’a rien à voir avec la stabilité apparente d’une SCPI. Il faut aussi mentionner le courtage de 0,50 % à l’achat comme à la vente sur les REITs, absent chez Remake et Iroko.

L’alerte sur Primovie est justifiée et les chiffres réels le confirment.

Avec un TRI réel de −2,02 %, Primovie détruit 19 944 € de pouvoir d’achat sur 15 ans.

Le multiple réel de 0,80x signifie que vous récupérez moins en valeur constante que ce que vous avez investi.

Les hypothèses retenues (dividende à −3,50 %/an, prix à −4,00 %/an) ne sont pas exagérées : les données réelles montrent une baisse du dividende de −18 % sur 5 ans, un prix de part passé de 203 € à 164 € (soit −19 % cumulé depuis 2023), et un TD 2025 tombé à 4,04 %.

Les 9 % de frais d’entrée ajoutent une couche de destruction supplémentaire. C’est un rappel important : toutes les SCPI ne se valent pas, et les frais élevés combinés à une baisse des valeurs créent un piège redoutable.

En résumé, Remake Live se positionne comme un véhicule efficace sur longue période grâce à son absence de frais d’entrée et à un rendement courant élevé. Son principal défi reste la stabilisation du dividende une fois la phase de croissance terminée. Si la société de gestion parvient à maintenir un TD autour de 6-7 % tout en revalorisant progressivement le prix de part, le TRI réel pourrait dépasser les 5 % estimés ici.

Le TRI depuis le lancement, affiché à 7,34 % au 31/12/2025 par Remake AM, conforte cette trajectoire, même s’il reflète encore les années fastes de sur-distribution et devra être réévalué à mesure que la SCPI mûrit.

Simulation réalisée sur la base des paramètres au 31/12/2025, avec une inflation constante de 2 %/an et un taux EUR/USD de 1,15. Les performances passées ne préjugent pas des performances futures. Les dividendes et le capital ne sont pas garantis.

LES FRAIS ⭐⭐⭐⭐ (4/5)

Le modèle “0% de frais d’entrée” est un avantage réel et significatif par rapport aux SCPI classiques (8-12%). Mais la commission de gestion de 18% TTC est au-dessus de la moyenne et les commissions d’acquisition compensent en partie l’absence de frais d’entrée.

Frais à l’entrée : 0%

Remake Live affiche 0% de frais de souscription. C’est techniquement vrai : vous payez 204 € par part et vous recevez une part valorisée à 204 €. 100% de votre argent est investi dès le premier jour. C’est un avantage indéniable par rapport à une SCPI classique où vous perdriez 8 à 12% de votre investissement en frais d’entrée dès le jour 1.

Mais attention : les “vrais” frais sont ailleurs

Commission de gestion annuelle : 18% TTC (15% HT) sur les produits locatifs (loyers bruts encaissés). C’est au-dessus de la moyenne du marché (généralement 10-12% TTC). Sur 100 € de loyers encaissés, 18 € vont à la société de gestion. Le ratio de redistribution de 78,7% (dividende/revenu immobilier) confirme cette ponction.

Commission de retrait : 5% TTC en cas de revente pendant les 5 premières années. C’est la contrepartie directe du 0% de frais d’entrée. Si vous revendez avant 5 ans, vous payez effectivement 5% de frais de sortie l’équivalent de frais d’entrée différés et conditionnels. Après 5 ans de détention, la commission de retrait tombe à 0%.

Commissions d’acquisition : la société de gestion prélève des commissions sur chaque acquisition.

Le taux exact n’est pas toujours explicité, mais sur 319 M€ d’acquisitions en 2024, ces commissions peuvent représenter un montant significatif (typiquement 1 à 4% du montant investi, soit potentiellement 3 à 13 M€).

Ces commissions sont mutualisées entre tous les associés et diluées dans le temps, mais elles représentent un coût réel qui n’apparaît pas sur votre relevé de compte.

Délai de jouissance (coût caché) : 3 mois sans revenu. Sur 100 000 € à 7%, c’est environ 1 750 € de revenus “perdus”. C’est l’équivalent de 1,75% de frais d’entrée implicites.

Comparaison avec une SCPI classique (frais d’entrée de 10%)

Une SCPI classique à 10% de frais d’entrée et 12% de frais de gestion sur un investissement identique de 100 000 € : frais d’entrée : 10 000 € (perdus immédiatement).

Capital effectivement investi : 90 000 €. Revenus bruts annuels (5% sur 90 000 €) : 4 500 €/an au lieu de 7 000 € (rendement plus faible + capital plus faible). Commission de gestion sur 10 ans (12% de 45 000 €) : 5 400 €.

Total sur 10 ans : 15 400 €. Total sur 20 ans : 20 800 €.

Conclusion : sur 10 ans, les frais totaux sont comparables (14 350 € pour Remake Live vs 15 400 € pour une SCPI classique). Mais la différence clé est que chez Remake Live, 100% de votre capital travaille dès le jour 1, ce qui génère des revenus plus élevés dès le départ.

Sur 20 ans, Remake Live est plus chère en frais de gestion cumulés (26 950 € vs 20 800 €) mais vous avez 10 000 € de capital supplémentaire investi depuis le premier jour, ce qui génère des revenus additionnels qui compensent largement.

Comparaison avec les foncières cotées

En foncière cotée, les seuls frais sont le courtage : 0,1% à 0,5% à l’achat et à la vente. Sur 100 000 € sur 20 ans : environ 200 à 1 000 € de frais totaux. C’est 20 à 100 fois moins que les frais d’une SCPI. Les coûts de structure de la foncière sont internalisés dans le compte de résultat, et le rendement affiché est déjà net de ces frais internes.

LES RISQUES

Risques majeurs

Absence de track record long : Remake Live n’existe que depuis 4 ans. Elle n’a jamais traversé une vraie crise immobilière en tant que SCPI. La correction de 2022-2023 l’a paradoxalement avantagée puisqu’elle a pu acheter à des prix corrigés. Le vrai test viendra quand les premiers baux arriveront à échéance (dans 5-8 ans) et quand elle devra gérer des relocations sur des marchés secondaires.

Risque de dilution : la croissance fulgurante du nombre de parts (×7 en 3 ans) a déjà provoqué une baisse du revenu par part en 2024. Si la collecte restait élevée sans que les investissements suivent au même rythme et rendement, la dilution pourrait s’aggraver.

Risque de change : avec 29,81% du patrimoine au Royaume-Uni, la SCPI est significativement exposée aux fluctuations de la livre sterling. Aucune couverture de change systématique n’est en place. Un renforcement de l’euro face à la livre de 10% réduirait la valeur de reconstitution d’environ 3% et les revenus en provenance du UK dans les mêmes proportions.

Risques modérés

Soutenabilité de la distribution : le ratio de distribution de +9% en 2024 (distribution > résultat) et la fonte du RAN (de 6,41 € à 3,30 €/part) signalent que le TD de 7%+ n’est pas intégralement couvert par le résultat courant. Le rendement soutenable est plus proche de 5,5-6%.

Concentration géographique sur le UK : près d’un tiers du patrimoine dans un seul pays ajoute un risque de corrélation aux cycles immobiliers et économiques britanniques

Dépendance à la collecte : la liquidité parfaite actuelle dépend entièrement de la dynamique de collecte. Si la SCPI perdait son attractivité (baisse de performance, événement de marché, concurrence accrue), les demandes de retrait pourraient excéder les souscriptions et la liquidité se dégraderait.

Risques mineurs

Poche sociale : les 5-10% de la collecte investis dans des actifs à rendement quasi nul pèsent sur le rendement global d’environ 0,3-0,5 point de TD. C’est un choix assumé et respectable mais il a un coût.

Complexité opérationnelle : gérer 70 immeubles dans 9 pays avec 27 collaborateurs est un défi opérationnel croissant. La qualité de la gestion locative à distance, la maîtrise des réglementations locales et la gestion des sinistres doivent être surveillées.

CONTRARIAN CHECK : ARGUMENTS CONTRE MA PROPRE THÈSE

Si ma thèse est que Remake Live est une bonne SCPI avec des points de vigilance, voici ce qui pourrait me faire tort :

Argument 1 : le modèle sans frais d’entrée est un piège à long terme. Si les commissions de gestion de 18% TTC s’avèrent trop élevées par rapport à la valeur ajoutée, et si les commissions d’acquisition réduisent significativement les rendements, le coût total pourrait excéder celui d’une SCPI classique sur très longue durée.

Argument 2 : la qualité des actifs est surestimée. Des immeubles à Aberdeen, Dundee, Coevorden ou Tarnów ne sont pas comparables à du Paris QCA ou de la City prime. Quand les baux arriveront à échéance, la capacité de relocation à des loyers équivalents n’est pas garantie.

Argument 3 : le rendement de 7%+ est insoutenable. Le résultat par part de 5,67% en 2024 est bien en dessous du TD affiché de 7,50%. Si le RAN s’épuise, le dividende pourrait baisser significativement vers 5,5-6%, ce qui pourrait décevoir les associés entrés sur la promesse du 7%.

Argument 4 : le timing était parfait, et il ne se reproduira pas. Remake Live a eu la chance historique de naître au moment exact où les prix immobiliers européens corrigeaient. Si les rendements d’acquisition convergent vers 5-6% (normalisation du marché), la performance globale se normalisera aussi.

SIGNAUX QUI ME FERAIENT CHANGER D’AVIS

Je relèverais ma note si :

Le RAN par part se stabilise ou remonte au-dessus de 5 €/part (signe que le résultat couvre durablement le dividende)

Le rendement moyen des nouvelles acquisitions reste supérieur à 7% AEM pendant 2 ans supplémentaires

La SCPI met en place une couverture de change sur l’exposition GBP significative

Le TOF reste au-dessus de 97% malgré les premières échéances de baux

La société de gestion diversifie ses revenus au-delà de la seule Remake Live (montée en puissance de Remake UK 2025)

Je dégraderais ma note si :

Les parts en attente de retrait dépassaient 2% de la capitalisation

Le RAN tombait en dessous de 1 €/part (signe d’épuisement des réserves)

Le TOF passait sous 95%

La collecte devenait négative (retraits > souscriptions) pendant plus d’un trimestre

Un actif significatif (>5% du patrimoine) subissait un sinistre locatif majeur

Le rendement des nouvelles acquisitions tombait sous 6% AEM de façon durable

PROFIL TYPE DE L’INVESTISSEUR ADAPTÉ

Remake Live CONVIENT à un investisseur avec un horizon de 10 ans minimum (et idéalement 15 ans), qui souhaite diversifier son patrimoine immobilier au-delà de la France, qui accepte un rendement potentiellement volatile (le 7%+ n’est pas garanti dans la durée), qui apprécie la simplicité de gestion et la délégation totale, et qui peut éventuellement financer à crédit pour maximiser le rendement sur fonds propres.

Remake Live NE CONVIENT PAS à un investisseur qui a besoin de liquidité à court terme (même si la liquidité est parfaite aujourd’hui, elle n’est jamais garantie), qui cherche une sécurité absolue et ne tolère aucune possibilité de baisse du dividende ou du prix de part, qui compare uniquement sur le rendement brut affiché sans analyser la soutenabilité, ou qui n’est pas prêt à détenir au moins 5 ans (commission de retrait de 5%).

GRILLE DE NOTATION FINALE

Qualité du patrimoine : ⭐⭐⭐⭐ (4/5) — pondération 15% — score pondéré : 0,60

Solidité locative : ⭐⭐⭐⭐ (4/5) — pondération 15% — score pondéré : 0,60

Performance financière : ⭐⭐⭐⭐ (4/5) — pondération 15% — score pondéré : 0,60

Politique de frais : ⭐⭐⭐⭐ (4/5) — pondération 10% — score pondéré : 0,40

Liquidité : ⭐⭐⭐⭐⭐ (5/5) — pondération 10% — score pondéré : 0,50

Gouvernance et transparence : ⭐⭐⭐⭐ (4/5) — pondération 10% — score pondéré : 0,40

Valorisation : ⭐⭐⭐⭐ (4/5) — pondération 10% — score pondéré : 0,40

Société de gestion : ⭐⭐⭐⭐ (4/5) — pondération 5% — score pondéré : 0,20

Gestion de la dilution : ⭐⭐⭐ (3/5) — pondération 5% — score pondéré : 0,15

Positionnement stratégique : ⭐⭐⭐⭐⭐ (5/5) — pondération 5% — score pondéré : 0,25

NOTE GLOBALE : 4,10/5 — BONNE

Interprétation : une note de 3,5 à 4,4/5 signifie BONNE — solide, quelques points d’attention mais globalement intéressante pour les profils adaptés. Remake Live se situe dans le haut de cette fourchette, à la frontière du “Excellent”, freinée principalement par son manque de track record (4 ans seulement), le sujet de la dilution/soutenabilité du dividende, et le risque de change non couvert.

MON VERDICT

ACHETER — pour les profils adaptés, avec prudence sur le rendement attendu.

Remake Live est une SCPI de qualité, bien gérée, avec un positionnement pertinent (diversification européenne, sans frais d’entrée, ISR). Elle a démontré une vraie discipline d’investissement en achetant des actifs à des rendements élevés (7%+ AEM) avec des baux fermes exceptionnellement longs (10-11 ans de WALB). La liquidité est parfaite, la transparence est supérieure à la moyenne du marché, et l’exposition internationale offre un avantage fiscal significatif.

Mais ne vous laissez pas aveugler par le 7%. Le rendement soutenable de Remake Live est probablement plus proche de 6%-6,5% que de 7%. Le TD de 7%+ est en partie alimenté par les réserves accumulées les premières années et par un timing d’acquisition favorable (post-correction). Si vous entrez aujourd’hui en vous attendant à 7% par an pendant 20 ans, vous risquez d’être déçu. L’objectif officiel de la société de gestion est d’ailleurs de 5,50% de TD (et 7% de TRI, ce qui inclut une composante d’appréciation du capital).

En investissement cash, Remake Live est une bonne option pour la partie SCPI d’un patrimoine diversifié, surtout pour les TMI modérées (30% ou moins). À crédit, c’est là que la SCPI prend tout son sens : l’effet de levier permet de démultiplier le rendement sur fonds propres et de rivaliser avec les meilleures foncières cotées.

Comparée aux alternatives : elle fait jeu égal avec Iroko Zen et Transitions Europe (ses concurrentes directes).

Elle surperforme les SCPI classiques à frais d’entrée élevés sur les 5-7 premières années grâce à l’absence de frais d’entrée.

En revanche, sur un horizon de +20 ans en investissement cash, une foncière cotée de qualité type Realty Income ou Covivio offre probablement un meilleur TRI dans le scénario central, mais avec une volatilité incomparablement plus élevée et sans possibilité de financement à crédit.

Prix de souscription actuel de 204 € : le ratio de reconstitution est quasi-parfait (+0,24%), ce qui signifie que vous payez le juste prix par rapport à la valeur du patrimoine. Ce n’est ni une aubaine ni un piège c’est un prix honnête.

CE QU’IL FAUT SURVEILLER

Le RAN par part : s’il continue de baisser en 2025-2026, le dividende devra être ajusté à la baisse. Surveillez le ratio de distribution trimestre par trimestre.

Le rendement des nouvelles acquisitions : tant qu’il reste >7% AEM, la machine tourne. S’il tombe vers 5-6%, la performance se normalisera.

La collecte nette : un ralentissement modéré est sain (moins de dilution). Un effondrement serait un signal d’alarme pour la liquidité.

Les premières échéances de baux : dans 3-5 ans, les premiers baux majeurs arriveront à terme. La capacité de relocation sera le premier vrai test.

L’exposition GBP : suivez la parité EUR/GBP. Une appréciation de l’euro face à la livre pèserait sur la valorisation et les revenus.

L’Assemblée Générale annuelle : c’est le moment de vérifier les conventions réglementées et le rapport du Conseil de Surveillance.

CE QU’IL FAUT RETENIR

Remake Live affiche 4 années consécutives à 7%+ de TD — un track record remarquable pour une SCPI lancée en 2022, mais trop court pour être extrapolé avec certitude.

Le rendement soutenable est plus proche de 5,5-6% que de 7% — le ratio de distribution 2024 montre que le dividende excède le résultat de l’exercice de 9%, avec un RAN en baisse rapide.

Zéro frais d’entrée est un vrai avantage — mais il est compensé par des frais de gestion élevés (18% TTC) et une commission de retrait de 5% sur les 5 premières années.

La liquidité est parfaite (0 part en attente) mais elle dépend entièrement de la dynamique de collecte.

L’exposition internationale (75% hors France, 9 pays) offre un avantage fiscal et une diversification mais crée un risque de change significatif (30% UK).

NOTE GLOBALE : 4,10/5 — BONNE. Verdict : ACHETER pour les profils adaptés (horizon 10 ans+, TMI ≤30%, idéalement à crédit), avec un rendement attendu réaliste de 5,5-6% plutôt que les 7% affichés.

GLOSSAIRE

TD (Taux de Distribution) : dividende brut annuel par part divisé par le prix de souscription au 1er janvier. C’est l’indicateur de rendement standard des SCPI (méthode ASPIM).

TOF (Taux d’Occupation Financier) : rapport entre les loyers effectivement perçus et les loyers théoriques si tout le patrimoine était loué aux conditions de marché. Intègre les franchises et paliers.

TOP (Taux d’Occupation Physique) : pourcentage de surfaces physiquement occupées, sans pondération par les loyers.

WALB (Weighted Average Lease Break) : durée résiduelle moyenne pondérée jusqu’à la prochaine option de sortie du locataire (break).

WALT (Weighted Average Lease Term) : durée résiduelle moyenne pondérée jusqu’à la fin contractuelle du bail.

AEM (Acte En Main) : prix d’acquisition incluant tous les frais et droits de mutation. Le rendement AEM est le loyer annuel divisé par ce prix tout compris.

LTV (Loan-to-Value) : ratio d’endettement = dettes financières / valeur du patrimoine.

RAN (Report À Nouveau) : réserves accumulées à partir des résultats non distribués des exercices précédents. Sert de matelas pour maintenir le dividende en période difficile.

FFO (Funds From Operations) : indicateur de résultat courant des foncières cotées, équivalent au résultat d’exploitation récurrent hors éléments exceptionnels.

ANR (Actif Net Réévalué) : valeur nette du patrimoine rapportée au nombre de parts ou d’actions.

REIT (Real Estate Investment Trust) : équivalent anglo-saxon des SIIC, foncière cotée bénéficiant d’un régime fiscal de transparence.

SIIC (Société d’Investissement Immobilier Cotée) : foncière cotée française bénéficiant d’une exonération d’IS sous condition de distribution d’une large part de ses résultats.

Price/Loyers : multiple de valorisation par les flux = prix de souscription / loyer annualisé par part. Équivalent du P/FFO pour les foncières cotées.

FGAP (Fonds de Garantie des Assurances de Personnes) : fonds qui garantit les contrats d’assurance-vie à hauteur de 70 000 € par assuré et par compagnie en cas de faillite de l’assureur.

PGA (Performance Globale Annuelle) : somme du taux de distribution et de la variation du prix de part sur l’année.

TRI (Taux de Rendement Interne) : rendement annualisé tenant compte de tous les flux (dividendes, évolution du prix de part, frais) sur une période donnée.

SOURCES

Rapport annuel 2024 de la SCPI Remake Live (Remake Asset Management)

Rapport extra-financier 2024 de Remake Live

Note d’information de Remake Live (mise à jour octobre 2024)

Bulletin d’information T4 2025 (numéro 16, valable du 1er janvier au 31 mars 2026)

SCPI Lab — données temps réel : prix, collecte, distribution, ratios (scpi-lab.com)

Good Value for Money — caractéristiques et chiffres-clés

Primaliance — fiche SCPI et données comparatives

DeeptInvest — synthèse du rapport annuel 2024

MeilleuresSCPI.com — caractéristiques et publications

RendementSCPI.com — analyse et indicateurs

ASPIM — statistiques de marché des SCPI

INSEE — données d’inflation France (5,2% en 2022, 4,9% en 2023, 2,0% en 2024, 0,9% en 2025)

France-Inflation.com — données d’inflation historiques

BNP Paribas Real Estate, JLL, CBRE, Immostat — études de marché immobilier européen (citées dans le rapport annuel)

Sites des foncières cotées : Realty Income (realtyincome.com), Covivio (covivio.eu), Gecina (gecina.fr), W.P. Carey (wpcarey.com)

DISCLAIMER FINAL

RAPPEL IMPORTANT : CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est fourni à titre purement informatif et éducatif. Il ne constitue en aucun cas une recommandation d’achat, de vente ou de conservation de parts de SCPI ou de tout autre instrument financier.

L’auteur n’est pas conseiller en investissements financiers (CIF) et n’est pas habilité à fournir des recommandations personnalisées. Cette analyse ne tient pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte totale ou partielle du capital investi. Les SCPI présentent des risques spécifiques : risque de perte en capital, risque de liquidité, risque lié à la gestion discrétionnaire, risque de marché immobilier, risque de change.

Avant toute décision d’investissement, vous devez impérativement consulter un conseiller en gestion de patrimoine ou un conseiller en investissements financiers dûment habilité qui pourra analyser votre situation et vous fournir des recommandations adaptées.

L’auteur n’est associé d’aucune SCPI, ne perçoit aucune rémunération des sociétés de gestion analysées, et n’a aucun intérêt financier dans les véhicules mentionnés. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de cette analyse.