WEMO ONE : La micro-SCPI qui affiche 15,27% de rendement mirage mécanique ou vraie machine à cash ?

Analyse complète de la SCPI Wemo One gérée par Wemo REIM : taux de distribution record de 15,27%, patrimoine européen Italie-Espagne-France, compte de résultat, bilan, frais cachés, dilution

15,27% de taux de distribution en 2025. Vous avez bien lu. C’est le chiffre affiché par Wemo One, la SCPI pilotée par la jeune société de gestion Wemo REIM. À titre de comparaison, la moyenne du marché des SCPI tourne autour de 4,5 à 5%. Wemo One affiche donc un rendement trois fois supérieur à la moyenne. De quoi faire tourner les têtes — et c’est précisément pour ça qu’il faut garder la sienne froide.

Car la société de gestion elle-même le reconnaît dans son rapport annuel, en toutes lettres : « cette performance est exceptionnelle et n’a pas vocation à se reproduire ». Le taux de distribution cible à long terme est de 7%, pas de 15%. Alors d’où vient cet écart vertigineux ? Et surtout : que reste-t-il quand on gratte le vernis du rendement facial pour regarder la réalité comptable ?

Aujourd’hui, on décortique les deux rapports annuels disponibles (exercice 2024 du 17/04 au 31/12/2024, et exercice 2025 du 01/01 au 31/12/2025), on confronte les chiffres ligne par ligne, et on vous dit ce qu’on en pense. Sans filtre, sans complaisance — mais avec la nuance que méritent les faits.

AVERTISSEMENT PRÉLIMINAIRE IMPORTANT

CETTE ANALYSE NE CONSTITUE EN AUCUN CAS UN CONSEIL EN INVESTISSEMENT.

Ce document est produit à titre purement informatif et éducatif. Il vise à aider les lecteurs à mieux comprendre le fonctionnement des SCPI et à poser les bonnes questions avant tout investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte en capital. Les SCPI sont des placements à long terme qui présentent des risques spécifiques détaillés dans cette analyse. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de cette analyse.

TRANSPARENCE ET INDÉPENDANCE

Je ne suis associé d’aucune SCPI. Cette position me permet d’analyser ces véhicules avec un recul total, sans conflit d’intérêts.

Une précision importante : dans une SCPI, vous n’êtes pas actionnaire mais associé. En tant qu’associé d’une société civile, vous êtes responsable des dettes de la SCPI à hauteur de votre participation. Ce statut vous donne un droit de vote en Assemblée Générale mais aussi des obligations : vous ne pouvez pas sortir aussi facilement qu’un actionnaire qui vend ses titres en bourse.

Je réalise ces études pour aider ceux qui souhaitent investir à prendre des décisions éclairées. Je ne suis ni associé, ni rémunéré par aucune société de gestion, je ne touche aucune rétrocommission, il n’y a aucun lien d’affiliation dans mes analyses. 100% factuel.

Sources de données utilisées : Les rapports annuels 2024 et 2025 de Wemo One constituent la base documentaire principale. SCPI Lab fournit les données temps réel. L’ASPIM apporte les statistiques de marché. L’IEIF propose les études comparatives sectorielles. L’AMF est consultée pour les documents réglementaires.

Pour les nouveaux, c’est quoi une SCPI ?

ATTENTION — Ce que certains commerciaux peuvent omettre de mentionner : les frais d’entrée signifient que vous êtes en moins-value dès le premier jour. Le délai de jouissance fait que vous payez vos parts mais ne percevez les premiers dividendes que plusieurs mois plus tard. La liquidité n’est pas garantie. Le prix de la part peut baisser. Et un rendement élevé n’est jamais gratuit : une SCPI qui affiche 7% ou 8% prend nécessairement plus de risques qu’une SCPI à 4,5%. Alors imaginez une SCPI qui affiche 15,27%…

Note sur les alternatives : il existe d’autres véhicules pour les investisseurs long terme : les foncières cotées (SIIC en France, REITs aux États-Unis). Si les foncières cotées vous intéressent, je vous invite à consulter ma chaîne Bourse 123, où on analyse et décortique ces foncières en profondeur.

Fiche d’identité de Wemo One

Nom complet : SCPI Wemo One « La SCPI des Smart Caps Européenne »

Société de gestion : Wemo REIM, SAS au capital de 650 000 €

Siège social : 217, rue du Faubourg Saint-Honoré — 75008 Paris

RCS Paris : 985 186 949 (société de gestion) / 928 587 658 (SCPI)

Agrément AMF : GP-20240003 en date du 13 mars 2024

Date de création de la SCPI : 17 avril 2024

Visa AMF de la note d’information : n° 24-10

Prix de souscription : 200 € par part (inchangé depuis le lancement)

Prix de retrait : 180 € par part (commission de souscription de 10% HT soit 12% TTC)

Valeur nominale : 150 € par part

Taux de distribution 2024 (sur 6 mois) : 10 € par part en pleine jouissance (exercice court du 17/04 au 31/12/2024)

TD cible long terme : 7% (non garanti)

TRI cible sur 8 ans : 7,5% (non garanti)

Catégorie : SCPI diversifiée européenne, stratégie « Smart Caps »

Délai de jouissance : 6 mois (1er jour du 7e mois suivant la souscription)

La société de gestion — Wemo REIM ⭐⭐☆☆☆ (2/5)

Justificatif : Société de gestion très jeune (agréée en mars 2024), sans track record éprouvé, avec une seule SCPI sous gestion, un capital social limité à 650 000 € et aucune épreuve de crise traversée. L’équipe grandit mais tout reste à démontrer.

Wemo REIM est une SAS créée récemment, agréée par l’AMF sous le numéro GP-20240003 le 13 mars 2024. Son siège social est au 217 rue du Faubourg Saint-Honoré, 75008 Paris. Le capital social s’établit à 650 000 €, un montant modeste qui reflète la jeunesse de la structure.

La société est dirigée par Ivan Vagic (président) et deux directeurs généraux, Christophe Canneau et Gurvan Maheo.

L’équipe opérationnelle se compose d’environ 15 personnes réparties en quatre pôles : direction, commercial/marketing, immobilier (acquisition et gestion), et back-office.

Pour une société de gestion qui gère 75 M€ de capitalisation avec 28 actifs répartis dans 3 pays, c’est une structure encore légère mais en cours de structuration.

L’actionnariat de Wemo REIM n’est pas détaillé dans les rapports annuels. La société se positionne comme indépendante, sans adossement à un groupe bancaire ou assureur.

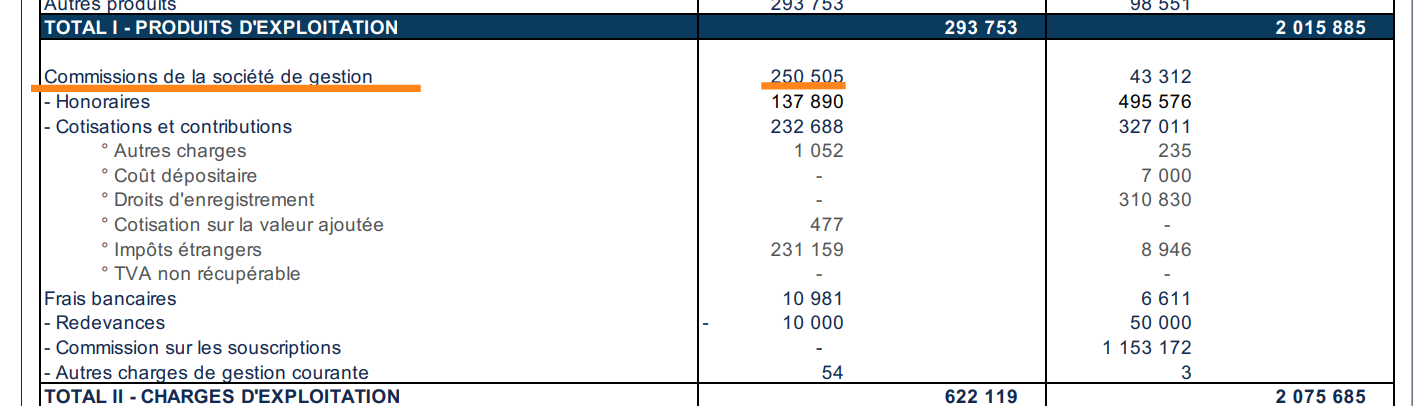

Ce que Wemo One rapporte à Wemo REIM en 2025 :

La société de gestion a perçu 250 505 € de commissions de gestion (contre 43 312 € en 2024, soit une multiplication par 5,8).

Elle a également perçu 6 203 337 € de commissions de souscription (contre 1 153 172 € en 2024, soit ×5,4).

Au total, les commissions versées à Wemo REIM en 2025 s’élèvent à environ 6,45 M€, dont l’écrasante majorité provient des commissions de souscription.

C’est un point crucial : la rentabilité de la société de gestion dépend aujourd’hui quasi exclusivement de la collecte, pas de la gestion !!

Évolution par rapport à 2024 : L’équipe est passée d’une poignée de personnes à 15 collaborateurs identifiés dans l’organigramme.

Le nombre d’associés a explosé de 511 à 2 932 (+474%).

La capitalisation a été multipliée par 5,9 (de 12,7 M€ à 75,1 M€). Le patrimoine est passé de 8 actifs dans 2 pays à 28 actifs dans 3 pays.

C’est une montée en puissance spectaculaire mais qui pose la question de la capacité de l’équipe à gérer cette croissance sans dégradation de la qualité.

Track record : Quasi inexistant. Wemo One est la seule et unique SCPI gérée par Wemo REIM. L’exercice 2024 n’était qu’un exercice court de 8 mois et demi (17 avril au 31 décembre). L’exercice 2025 est le premier exercice plein. Aucune crise majeure n’a été traversée.

Comportement en période de crise : Non testée. La SCPI est née après la correction de 2023.

Conflits d’intérêts potentiels :

Le rapport annuel 2025 mentionne que « il peut exister des relations d’affaires entre la Société de Gestion et les membres du Conseil de Surveillance et/ou associés ».

On note que plusieurs membres du Conseil de Surveillance sont des professionnels de l’immobilier ou de la finance (Xavier Pavlovic, Alexandre Fontaine, Thibault Barbotin, Gustav Sondén).

Le rapport du CAC sur les conventions réglementées mentionne que 98 551 € de frais généraux de la SCPI ont été refacturés à la société de gestion en 2024 (informatique, honoraires d’expert-comptable, CAC, expert immobilier).

En 2025, 293 753 € de « autres produits » apparaissent dans les produits d’exploitation dont 250 000 € de prestation facturée au vendeur de l’actif de Peralta pour « assistance à la levée d’option d’achat et à la mise en place du contrat de location ».

Cette opération inhabituelle mérite d’être questionnée : facturer 250 000 € HT au vendeur d’un actif acquis pour 2 750 000 € représente 9,1% du prix d’achat. C’est un montant significatif qui gonfle le résultat de l’exercice.

Changements importants entre 2024 et 2025 :

L’AG de 2025 propose l’introduction d’une commission d’acquisition de 2% HT maximum (résolution 13 modifiant l’article 19.5 des statuts), alors que cette commission était à néant dans les statuts initiaux. C’est un changement de politique de frais majeur !!!

L’AG propose également de porter le capital social maximum à 2 milliards d’euros (contre 1 milliard précédemment), de supprimer les conditions de quorum pour les assemblées générales, et de limiter les AG à la visioconférence.

Ces modifications statutaires méritent l’attention des associés : la suppression du quorum et la visioconférence exclusive facilitent la gestion mais réduisent les contre-pouvoirs des associés.

Conclusion sur la société de gestion :

Wemo REIM est une très jeune pousse de la gestion de SCPI.

La croissance est impressionnante, l’ambition est réelle, mais la taille critique n’est pas encore atteinte, le track record est quasi nul, et les changements statutaires proposés (introduction de commissions d’acquisition, suppression du quorum, AG en visio uniquement) témoignent d’une volonté de se donner les mains libres qui doit être surveillée.

Un investisseur qui mise sur Wemo One fait un pari sur une équipe, pas sur un historique.

Analyse du patrimoine ⭐⭐⭐☆☆ (3/5)

Justificatif : Un patrimoine en croissance rapide, diversifié sur 3 pays européens, avec un rendement AEM moyen élevé de 8,2%.

Cependant, les certifications ESG sont absentes, les localisations sont souvent secondaires, et la taille unitaire des actifs (2,5 M€ en moyenne) limite la qualité intrinsèque du patrimoine.

État du patrimoine au 31/12/2025

Au 31 décembre 2025, Wemo One détient 28 actifs pour une valeur vénale totale de 72,1 M€ en expertise (contre 8 actifs pour 11,5 M€ fin 2024).

Le prix d’acquisition net vendeur du patrimoine total s’élève à 65,0 M€.

Le taux de rendement AEM moyen du patrimoine est de 8,2% (contre 9,1% fin 2024).

Les loyers nets annuels en place sont de 5,7 M€.

La superficie totale du patrimoine est de 68 391 m² (contre 7 580 m² fin 2024).

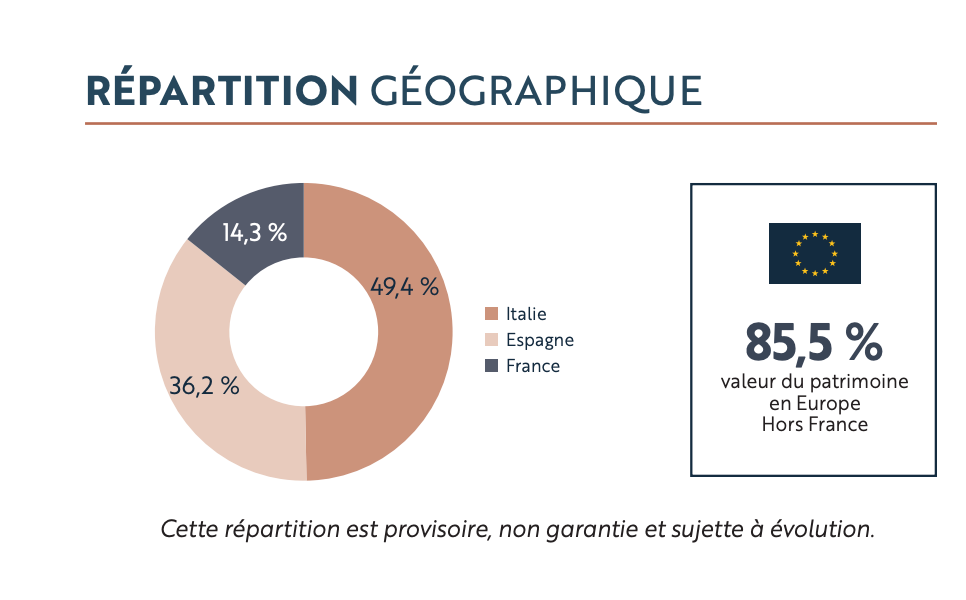

Répartition géographique (en valeur de patrimoine)

La répartition au 31/12/2025 s’établit à 49,4% en Italie, 36,2% en Espagne et 14,3% en France.

Au 31/12/2024, la répartition était de 45% en France et 55% en Espagne et l’Italie n’était pas encore présente.

Le basculement est radical : la France est passée de 45% à 14,3% du patrimoine en un an.

L’Italie est devenue le premier pays d’exposition avec près de la moitié de la valeur. Cette évolution n’était pas annoncée de manière aussi prononcée dans le rapport 2024, qui mentionnait une « diversification géographique [qui] pourra s’étendre à d’autres pays ».

Le rapport 2025 précise que 85,5% du patrimoine est situé hors de France en zone euro, conformément à l’objectif d’au moins 75% hors de France.

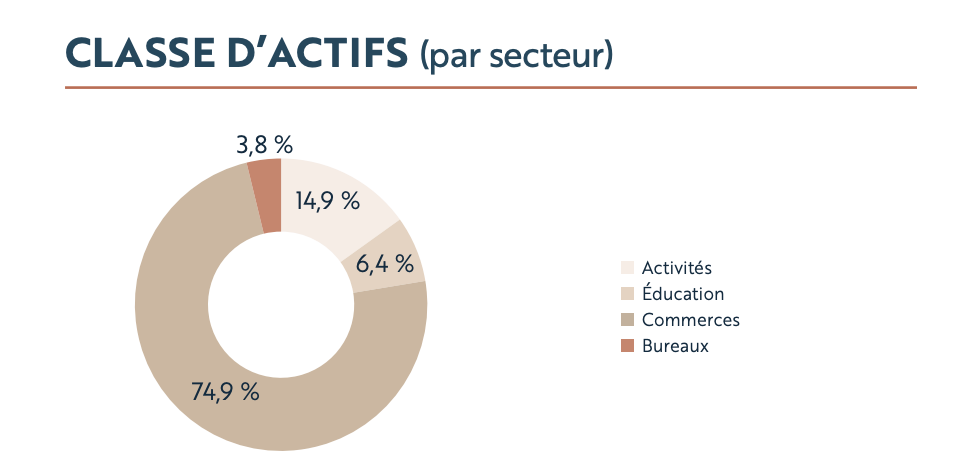

Répartition par typologie (en valeur de patrimoine)

Le patrimoine se décompose en 74,9% de commerces, 14,9% de locaux d’activités, 6,4% d’éducation et 3,8% de bureaux.

En 2024, la répartition était 75% commerces et 25% bureaux.

Le poids du commerce est resté stable autour de 75%, malgré l’engagement de la société de gestion de le réduire.

Le rapport 2025 annonce une « trajectoire visant un niveau inférieur à 50% » pour les commerces on en est encore très loin.

L’apparition des segments activités et éducation est un début de diversification sectorielle, mais encore embryonnaire.

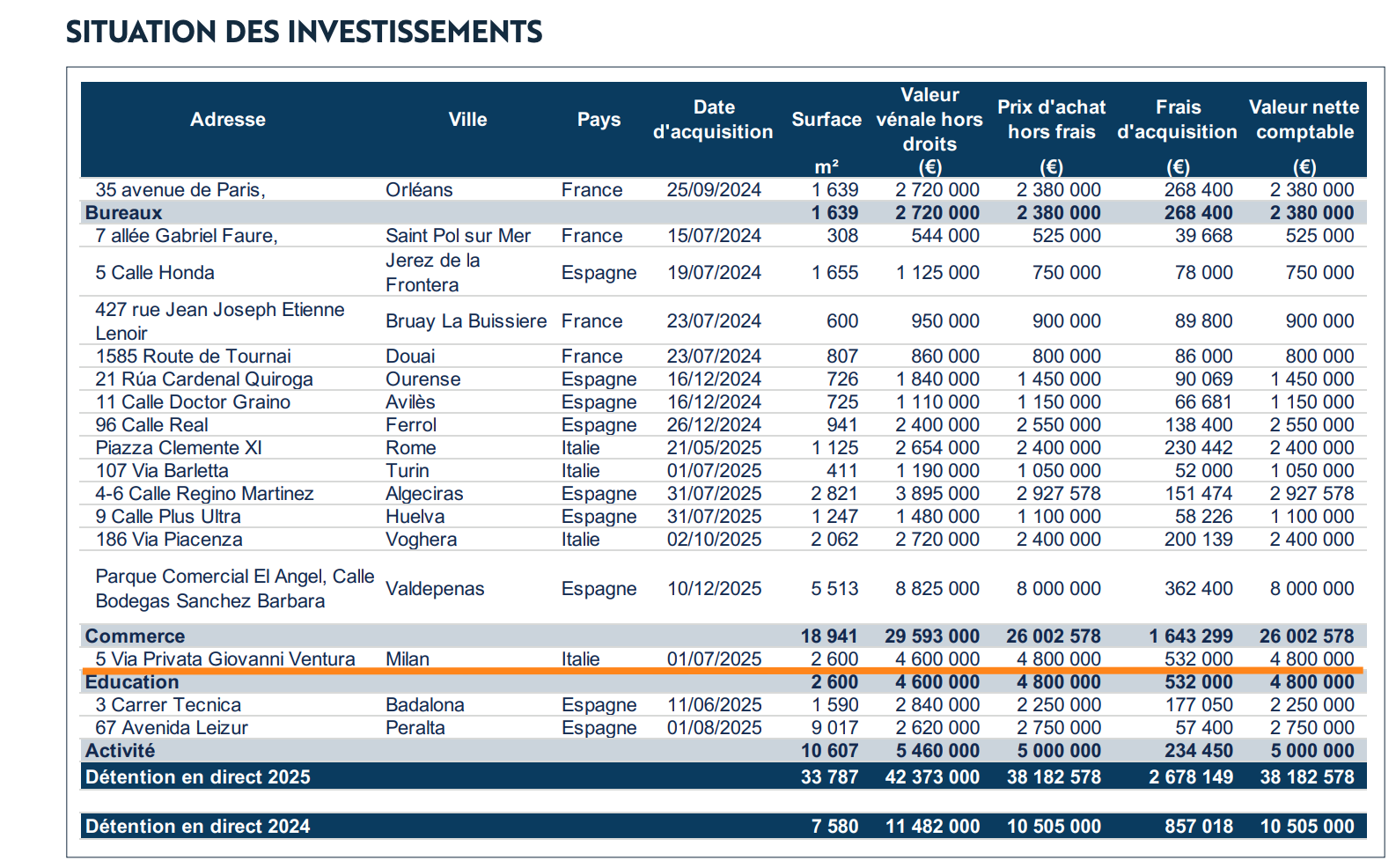

Détail des actifs en portefeuille au 31/12/2025

Le tableau de la page 34 du rapport 2025 liste l’ensemble des actifs.

En détention directe, on trouve 22 actifs pour une valeur vénale totale de 42 373 000 € et un prix d’achat hors frais de 38 182 578 €.

En détention indirecte via deux filiales (SCI Wemo One France et Wemo One Italia), on trouve 6 actifs supplémentaires pour une valeur estimée de 15 993 487 € (prix d’acquisition 14 600 999 €).

Les actifs en détention directe comprennent :

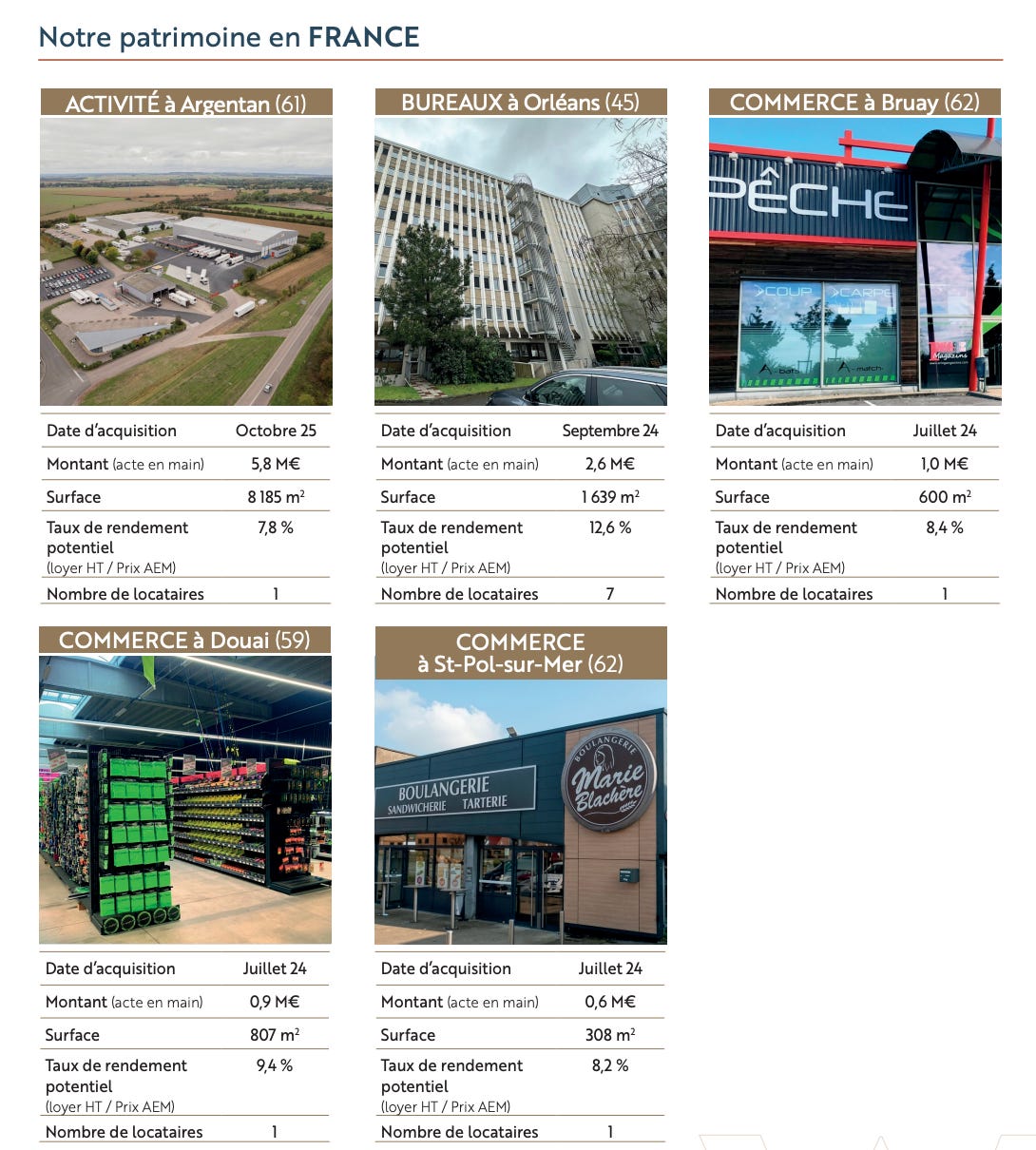

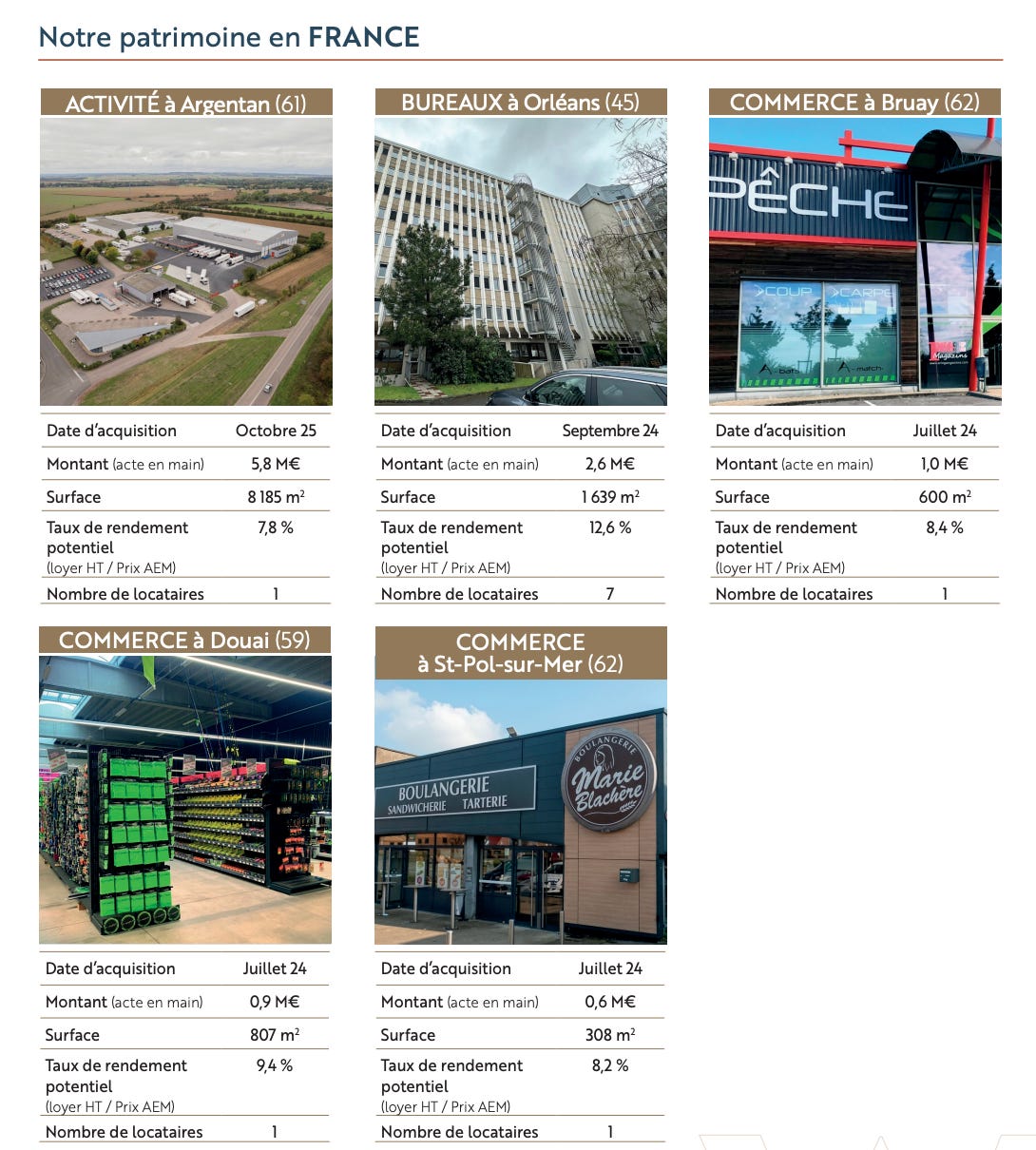

En France :

Orléans (bureaux, 1 639 m², VV 2 720 000 €, acquis sept. 2024),

Saint-Pol-sur-Mer (commerce, 308 m², VV 544 000 €, acquis juil. 2024),

Bruay-la-Buissière (commerce, 600 m², VV 950 000 €, acquis juil. 2024),

Douai (commerce, 807 m², VV 860 000 €, acquis juil. 2024).

En Espagne :

Jerez de la Frontera (commerce, 1 655 m², VV 1 125 000 €, acquis juil. 2024),

Ourense (commerce, 726 m², VV 1 840 000 €, acquis déc. 2024),

Avilés (commerce, 725 m², VV 1 110 000 €, acquis déc. 2024), Ferrol (commerce, 941 m², VV 2 400 000 €, acquis déc. 2024),

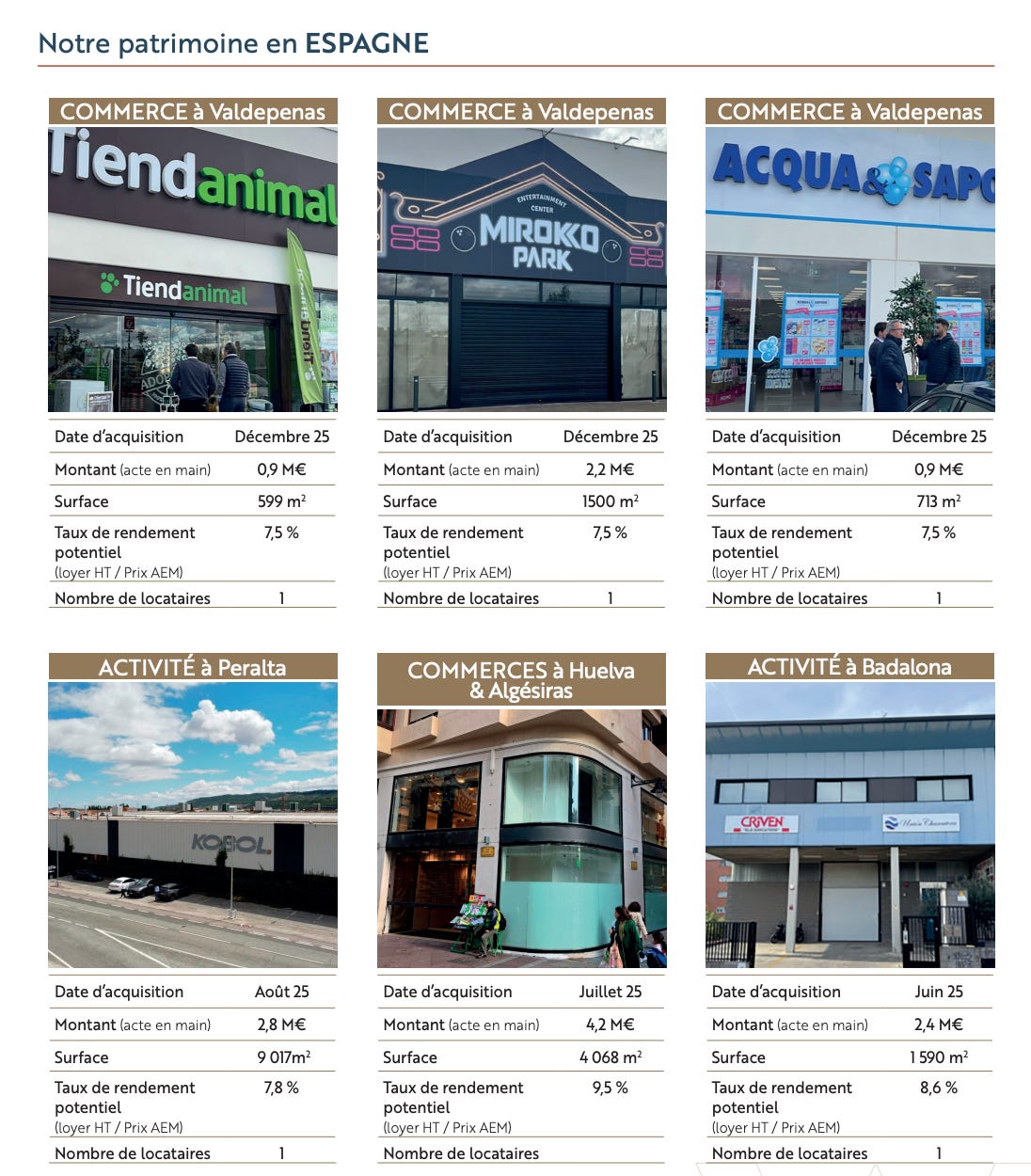

Algeciras (commerce, 2 821 m², VV 3 895 000 €, acquis juil. 2025),

Huelva (commerce, 1 247 m², VV 1 480 000 €, acquis juil. 2025),

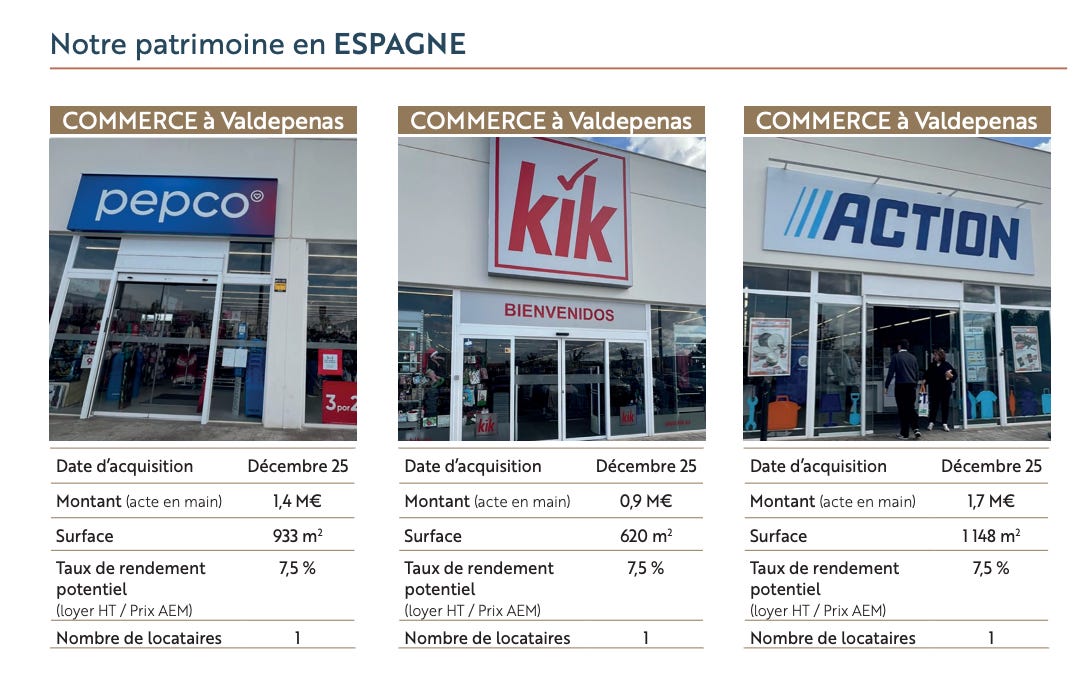

Valdepenas (commerce, 5 513 m², VV 8 825 000 €, acquis déc. 2025),

Badalona (éducation, 2 600 m², VV 2 840 000 €, acquis juin 2025),

Peralta (activités, 1 590 m², VV 2 620 000 €, acquis août 2025).

En Italie :

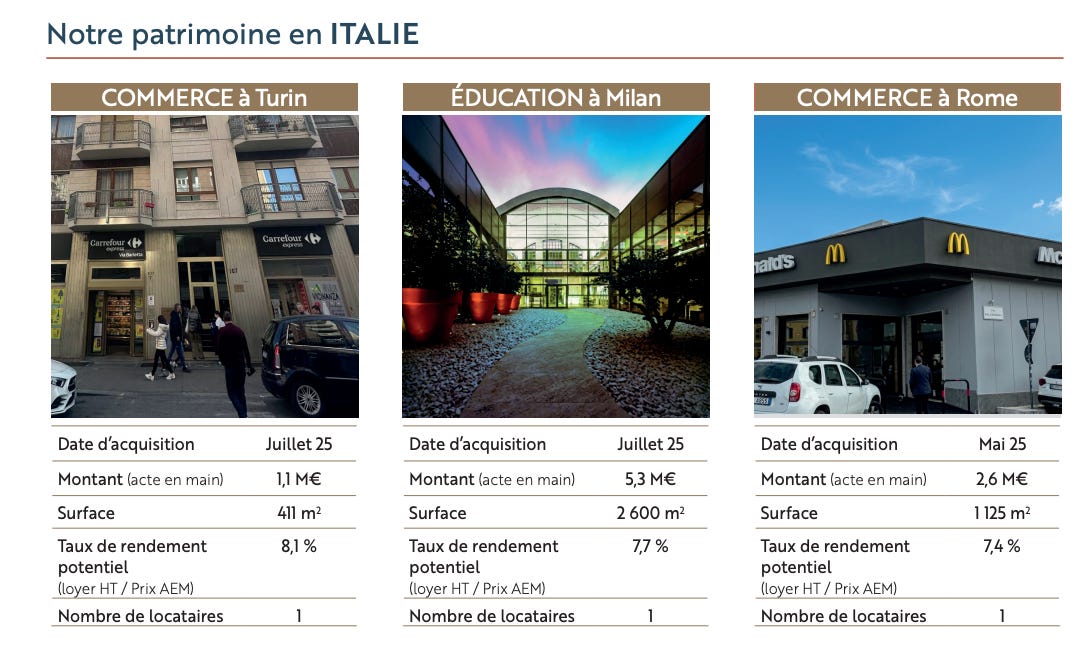

Rome (commerce, 1 125 m², VV 2 654 000 €, acquis mai 2025),

Turin (commerce, 411 m², VV 1 190 000 €, acquis juil. 2025),

Voghera (commerce, 2 062 m², VV 2 720 000 €, acquis oct. 2025),

Milan (éducation, 18 941 m², VV 4 600 000 €, acquis juil. 2025).

Plus 6 actifs supplémentaires détenus via les filiales (SCI Wemo One France et Wemo One Italia).

Plus-values latentes

La valeur vénale totale du patrimoine (direct + indirect) est de 58 366 487 € (valeurs estimées) contre une valeur bilantielle de 52 783 577 €, soit une plus-value latente d’environ 5 583 000 € (+10,6%).

En 2024, la plus-value latente était de 977 000 € (+9,3%) sur un patrimoine bilantiel de 10 505 000 €.

L’augmentation en valeur absolue est considérable, et le ratio s’est même légèrement amélioré.

C’est un signal positif : les expertises confirment que les actifs ont été acquis en dessous de leur valeur de marché.

Attention : Les expertises sont elles-mêmes mandatées par la société de gestion, donc est-ce que c’est vraiment indépendant ?

À titre personnel, je préfère me contenter des flux de loyers, car, je sais qu’ils ne peuvent pas être modifiables.

Qualité du patrimoine — Points de vigilance

Les informations sur l’âge des actifs, les certifications environnementales et les DPE sont totalement absentes des rapports annuels.

Le rapport 2025 précise explicitement que « le plan prévisionnel de travaux n’a à ce jour pas encore été établi ».

C’est un manque notable pour un patrimoine de 72 M€ : la société de gestion ne peut pas démontrer qu’elle a évalué les besoins de gros entretien de ses actifs. La SCPI se classe en article 6 SFDR, c’est-à-dire qu’elle ne promeut aucun critère ESG c’est le niveau le plus basique.

La taille moyenne par actif de 2,5 M€ est conforme à la stratégie « Smart Caps » mais pose la question de la liquidité de revente.

Les villes ciblées (Ferrol, Voghera, Bruay-la-Buissière, Peralta, Huelva) sont des localisations secondaires voire tertiaires, ce qui explique les rendements élevés mais expose à un risque de vacance plus important en cas de départ du locataire.

Les acquisitions — et le bilan des acquisitions passées ⭐⭐⭐☆☆ (3/5)

Justificatif : Des rendements AEM attractifs (8,2% en moyenne), un déploiement rapide et cohérent avec la stratégie annoncée.

En revanche, les informations individuelles sur chaque actif restent insuffisantes (pas de nom de locataire, pas de durée de bail précise par actif), et la facture de 250 000 € à Peralta soulève des questions.

Acquisitions 2024 (exercice N-1, court : 17/04 au 31/12/2024)

L’exercice 2024 a vu 8 acquisitions pour un montant total AEM de 11,3 M€ avec un rendement moyen de 9,1% AEM :

Saint-Pol-sur-Mer (59), commerce : 308 m², 565 K€ AEM, rendement 7,9%, 1 locataire.

Bruay-la-Buissière (62), commerce : 600 m², 991 K€ AEM, rendement 8,3%, 1 locataire.

Douai (59), commerce : 761 m², 886 K€ AEM, rendement 9,1%, 1 locataire.

Orléans (45), bureaux : 1 655 m², 2 638 K€ AEM, rendement 10,3%, 7 locataires.

Jerez de la Frontera (Espagne), commerce : 1 655 m², 815 K€ AEM, rendement 10,3%, 1 locataire.

Ourense (Espagne), commerce : prix 1 520 K€ AEM, rendement 9,6%, 1 locataire.

Ferrol (Espagne), commerce : prix 1 206 K€ AEM, rendement 6,5%, 1 locataire.

Avilés (Espagne), commerce : prix 2 649 K€ AEM, rendement 8,8%, 1 locataire.

Analyse critique 2024 : Les rendements AEM sont globalement élevés (entre 6,5% et 10,3%). Le rendement de Ferrol (6,5%) est le seul à se situer en dessous de 7% il détonne par rapport au reste du portefeuille. L’actif d’Orléans (bureaux, 7 locataires, 10,3% AEM) affiche le meilleur rendement sur un actif multilocataire, ce qui est plutôt rassurant en termes de granularité locative.

Les actifs français sont majoritairement situés dans les Hauts-de-France (Saint-Pol-sur-Mer, Bruay, Douai) des localisations secondaires où l’immobilier commercial offre des rendements élevés mais un marché peu profond à la revente.

Bilan rétrospectif des acquisitions 2024 (vu depuis fin 2025)

En comparant les prix d’achat hors frais de 2024 avec les valeurs vénales au 31/12/2025, on peut évaluer l’évolution :

Orléans : acheté 2 380 000 €, valorisé 2 720 000 € → plus-value latente de +340 000 € (+14,3%). C’est une excellente performance d’acquisition.

Jerez : acheté 525 000 €, valorisé 1 125 000 € → plus-value latente de +600 000 € (+114%). Ce chiffre est spectaculaire et mérite vérification — soit l’acquisition a été réalisée à un prix très en dessous du marché, soit l’expertise est généreuse.

Bruay : acheté 900 000 €, valorisé 950 000 € → +50 000 € (+5,6%). Correct.

Ferrol : acheté 2 550 000 €, valorisé 2 400 000 € → moins-value latente de -150 000 € (-5,9%). C’est le seul actif en moins-value du portefeuille 2024. Combiné au rendement le plus bas (6,5%), Ferrol est l’acquisition la moins convaincante du lot.

Le bilan rétrospectif global des acquisitions 2024 est globalement positif, avec des plus-values latentes sur la majorité des actifs.

Le stock-picking de la société de gestion semble cohérent, mais le recul est encore trop court (12 à 18 mois) pour tirer des conclusions définitives.

Acquisitions 2025 (exercice N)

L’exercice 2025 a vu une accélération massive avec 20 nouvelles acquisitions (dont les 6 actifs indirects via les filiales) pour un total d’environ 54 M€ de volume investi. Les acquisitions directes de 2025 sont détaillées dans le rapport :

Rome (Italie), commerce : 1 125 m², prix d’achat 2 400 000 €, frais 230 442 €, VV 2 654 000 €, acquis mai 2025.

Turin (Italie), commerce : 411 m², prix 1 050 000 €, frais 52 000 €, VV 1 190 000 €, acquis juillet 2025.

Algeciras (Espagne), commerce : 2 821 m², prix 2 927 578 €, frais 151 474 €, VV 3 895 000 €, acquis juillet 2025.

Huelva (Espagne), commerce : 1 247 m², prix 1 100 000 €, frais 58 226 €, VV 1 480 000 €, acquis juillet 2025.

Voghera (Italie), commerce : 2 062 m², prix 2 400 000 €, frais 200 139 €, VV 2 720 000 €, acquis octobre 2025.

Valdepenas (Espagne), commerce : 5 513 m², prix 8 000 000 €, frais 362 400 €, VV 8 825 000 €, acquis décembre 2025.

Milan (Italie), éducation : 18 941 m², prix 4 800 000 €, frais 532 000 €, VV 4 600 000 €, acquis juillet 2025.

Badalona (Espagne), éducation : 2 600 m², prix 2 250 000 €, frais 177 050 €, VV 2 840 000 €, acquis juin 2025.

Peralta (Espagne), activités : 1 590 m², prix 2 750 000 €, frais 57 400 €, VV 2 620 000 €, acquis août 2025.

Points d’attention sur les acquisitions 2025 :

L’actif de Milan (éducation, 18 941 m², le plus grand du portefeuille) a été acquis pour 4 800 000 € mais n’est valorisé qu’à 4 600 000 € soit une moins-value latente immédiate de 200 000 € (-4,2%). Pour un actif acquis seulement 6 mois avant l’expertise, c’est un signal négatif.

L’actif de Peralta (activités) est acquis pour 2 750 000 € mais valorisé à 2 620 000 € moins-value latente de 130 000 € (-4,7%). C’est d’autant plus notable que la SCPI a facturé 250 000 € HT au vendeur de cet actif pour une « prestation d’assistance », comptabilisée intégralement en produit d’exploitation en 2025. Sans cette facture, le résultat de l’exercice aurait été significativement réduit.

Valdepenas est le plus gros actif du portefeuille avec un prix de 8 M€ il représente à lui seul 12,3% de la valeur vénale totale. C’est une concentration significative sur un seul actif.

Les frais d’acquisition totaux pour les actifs détenus en direct en 2025 s’élèvent à 2 678 149 € sur un volume d’achat hors frais de 38 182 578 €, soit un taux moyen de 7,0%.

En 2024, les frais étaient de 857 018 € sur 10 505 000 €, soit 8,2%. La baisse du taux de frais reflète la part croissante des actifs étrangers (droits de mutation plus faibles en Espagne et en Italie qu’en France).

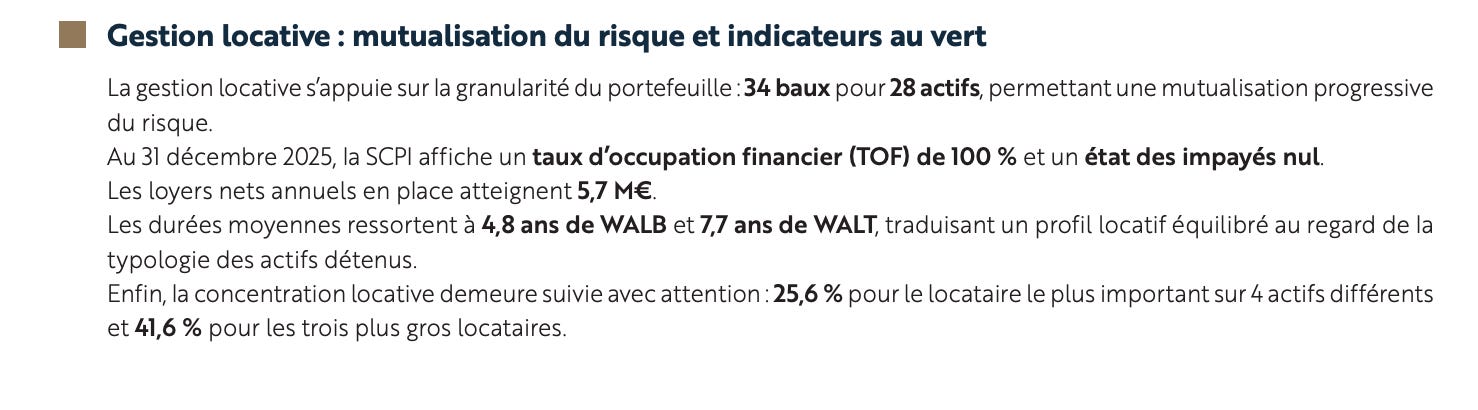

Les locataires ⭐⭐⭐☆☆ (3/5)

Justificatif : Un TOF de 100% appréciable, des durées de baux correctes (WALT 7,7 ans, WALB 4,8 ans), et une diversification sectorielle en progrès. Mais la concentration locative reste élevée (25,6% sur le top 1) et la transparence sur l’identité des locataires est insuffisante.

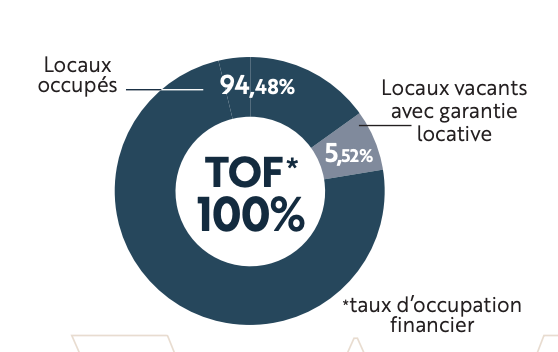

Taux d’occupation financier (TOF)

Le TOF est de 100% au 31/12/2025 (identique au 31/12/2024).

Avec 28 actifs, un seul départ de locataire ferait baisser le TOF d’environ 3 à 4 points. Le rapport précise que 94,48% des locaux sont occupés « physiquement » et 5,52% bénéficient d’une garantie locative.

Autrement dit, certains lots ne sont pas physiquement occupés mais génèrent un revenu grâce à des garanties.

La distinction TOF/TOP est ici significative : le TOF à 100% masque une vacance physique de 5,52% compensée par des garanties.

Si ces garanties expirent sans relocation, le TOF chutera !

Concentration locative

Le rapport 2025 fournit pour la première fois des données de concentration : le top 1 locataire représente 25,6% des loyers sur 4 actifs différents, et les 3 premiers locataires représentent 41,6% des loyers.

C’est un niveau de concentration élevé mais en amélioration structurelle : en 2024, avec seulement 14 locataires et 8 actifs, la concentration était mécaniquement plus forte encore. La dispersion sur 4 actifs du locataire principal montre une certaine mutualisation du risque au sein même de cette exposition.

Durée des baux

Le rapport 2025 communique des WALB et WALT : la durée résiduelle ferme moyenne (WALB) est de 4,8 ans (contre 3,7 ans fin 2024) et la durée résiduelle totale (WALT) est de 7,7 ans (contre 7,1 ans fin 2024).

Les deux indicateurs se sont améliorés d’un exercice à l’autre (+1,1 an sur le WALB, +0,6 an sur le WALT).

C’est un signal positif : les nouvelles acquisitions apportent des baux plus longs que ceux du portefeuille initial.

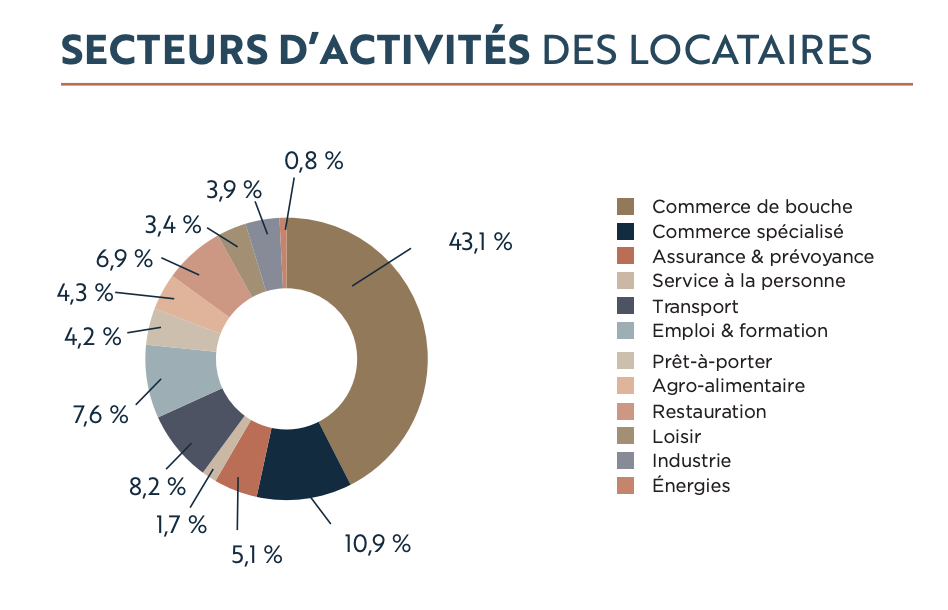

Diversification sectorielle des locataires

Les locataires se répartissent sur 13 secteurs d’activité identifiés au 31/12/2025 :

Impayés

Le rapport 2025 indique un état des impayés nul.

C’est cohérent avec un portefeuille jeune à 100% de TOF. Les créances locataires au bilan s’élèvent à 66 536 € (contre 261 435 € fin 2024 un montant 2024 qui incluait probablement des créances en cours d’encaissement sur les premières acquisitions). Le niveau des créances 2025 est modeste et ne signale pas de difficulté de recouvrement.

Analyse comptable — Le compte de résultat au scalpel ⭐⭐☆☆☆ (2/5)

Justificatif : Un résultat de l’exercice en forte hausse mais dopé par des éléments non récurrents (prestation Peralta de 250 K€, prélèvement massif sur prime d’émission).

Le ratio de distribution sur résultat courant est astronomique.

La distribution 2025 est financée à 85% par la prime d’émission, pas par les loyers. L’analyse comptable révèle un modèle de distribution non soutenable en l’état.