CORUM Origin : notre verdict final — faut-il investir en 2026 ? (Note : ?/5)

Fiscalité, frais cachés, risques réels, profil idéal : tout ce qu'il faut savoir avant de signer.

Cet article est la quatrième et dernière partie de notre analyse approfondie de CORUM Origin. Dans la partie 1, nous avons décrypté les fondamentaux (société de gestion au track record de 14 ans, patrimoine de 3,8 milliards sur 13 pays). Dans la partie 2, nous avons analysé la performance financière (6,50 % de rendement, liquidité parfaite, effet dilutif modéré). Dans la partie 3, nous avons comparé CORUM Origin aux SCPI concurrentes et aux foncières cotées — verdict : avantage SCPI si vous financez à crédit.

Il est temps de conclure. Dans cette dernière partie : fiscalité optimisée, écosystème CORUM Life, frais réels sur 20 ans, risques à surveiller, et notre verdict final chiffré.

→ Si vous avez manqué les parties précédentes : Partie 1 | Partie 2 | Partie 3

Fiscalité Note : ⭐⭐⭐⭐ (4/5)

Justificatif : Le patrimoine à 93 % hors de France offre un avantage fiscal significatif grâce aux conventions fiscales. Seuls 7 % des revenus sont imposés pleinement en France.

C’est l’un des atouts majeurs de CORUM Origin. Avec seulement 7 % du patrimoine en France, la très grande majorité des revenus bénéficie du mécanisme du crédit d’impôt ou du taux effectif, selon les pays. Concrètement, les loyers perçus dans les Pays-Bas, en Italie, en Espagne, en Belgique, en Finlande, en Irlande, etc., sont imposés dans le pays de situation de l’immeuble. L’impôt étranger, prélevé à la source et payé par la SCPI pour le compte de l’associé, est ensuite neutralisé en France.

Au T4 2025, sur un dividende brut de 16,94 €/part, 13,49 € correspondent au dividende net lié aux loyers et 3,29 € à l’impôt étranger prélevé à la source. Les revenus financiers (0,16 €/part) sont soumis au PFU de 30 %.

Impact selon la TMI (estimation pour un investisseur en détention directe, 100 parts soit 113 500 € investis) : Pour une TMI à 30 %, le rendement net après impôts se situe autour de 4,5-5 % grâce au mécanisme du taux effectif. Pour une TMI à 41 %, il est d’environ 4-4,5 %. Pour une TMI à 45 %, il est d’environ 3,5-4 %. Ces estimations dépendent de la situation personnelle de chaque contribuable et du mix de pays du patrimoine.

La fiscalité avantageuse de CORUM Origin est un argument fort par rapport aux SCPI à patrimoine majoritairement français, dont les revenus sont intégralement soumis à l’IR plus prélèvements sociaux (17,2 %).

Avertissement sur la détention en assurance-vie : CORUM Origin est accessible via CORUM Life. Mais quand vous détenez des SCPI en assurance-vie, vous n’êtes pas directement associé vous êtes créancier de l’assureur.

Le risque de contrepartie existe (le FGAP couvre jusqu’à 70 000 € par assuré), et la loi Sapin 2 permet théoriquement de bloquer les rachats en cas de menace systémique.

L’écosystème CORUM Life : l’avantage caché que les concurrents n’ont pas

C’est un point que beaucoup d’analyses passent sous silence, et pourtant c’est peut-être l’argument le plus puissant de l’univers CORUM : la possibilité de loger CORUM Origin dans un contrat d’assurance-vie maison CORUM Life dont la structure de frais est quasi inexistante au niveau du contrat lui-même. Et ça change tout.

Le problème classique : investir en SCPI via une assurance-vie coûte cher

Quand vous investissez en SCPI via une assurance-vie classique, vous subissez généralement une triple couche de frais. Il y a d’abord les frais propres à la SCPI (souscription + gestion), puis les frais de gestion annuels du contrat d’assurance-vie (typiquement 0,5 % à 1 % par an sur les unités de compte), et enfin une ponction sur les loyers reversés : la plupart des assureurs ne vous reversent que 85 % à 90 % des loyers de la SCPI, conservant 10 à 15 % pour eux-mêmes.

Concrètement, sur un contrat classique de type Linxea Avenir 2 ou Fortuneo Vie, si votre SCPI distribue 6 % brut, vous ne percevez que 5,1 % à 5,4 % après la ponction de l’assureur, auxquels il faut encore retrancher 0,5 à 0,75 % de frais de gestion annuels du contrat.

Ce qui peut ramener votre rendement réel en assurance-vie à 4,5-5 %, avant même la fiscalité propre à l’enveloppe. C’est un frottement considérable qui réduit significativement l’intérêt de l’opération.

La singularité de CORUM Life : un contrat à frais quasi nuls

CORUM Life casse ce modèle avec une approche radicalement différente.

Les frais de souscription du contrat sont de 0 €.

Les frais de gestion annuels sur les unités de compte sont de 0 %. Les frais d’arbitrage sont de 0 €. Les frais de sortie sont de 0 €.

Les loyers des SCPI CORUM sont reversés à 100 %. Le seul frais de gestion du contrat est de 0,6 % par an sur le fonds euro (CORUM EuroLife), limité à 25 % maximum de votre investissement total.

Autrement dit, les seuls frais que vous payez sont ceux de la SCPI elle-même (les 11,96 % de frais de souscription et les 12,40 % de frais de gestion sur les loyers).

Il n’y a aucune surcouche de frais liée à l’enveloppe d’assurance-vie.

C’est unique sur le marché, ou presque seuls quelques rares contrats comme Linxea Spirit 2 (Spirica) approchent cette transparence avec 100 % des loyers reversés et 0,5 % de frais de gestion UC, mais aucun n’atteint le 0 % absolu de CORUM Life sur la gestion des UC.

L’impact chiffré est significatif

Prenons un investissement de 100 000 € en CORUM Origin via assurance-vie, sur 15 ans, avec un TD stable de 6,50 %.

Dans un contrat classique (frais de gestion UC 0,75 %, loyers reversés à 85 %), votre rendement net du contrat serait d’environ 6,50 % × 85 % − 0,75 % = 4,78 % par an. Dividendes cumulés sur 15 ans : environ 71 700 €.

Dans CORUM Life (frais de gestion UC 0 %, loyers reversés à 100 %), votre rendement net du contrat serait de 6,50 % × 100 % − 0 % = 6,50 % par an. Dividendes cumulés sur 15 ans : environ 97 500 €.

La différence est de 25 800 € sur 15 ans, soit plus d’un quart du capital initial. C’est l’équivalent d’un rendement supplémentaire de 1,7 point par an. C’est considérable et c’est la raison pour laquelle un investisseur qui souhaite loger des SCPI CORUM en assurance-vie a objectivement intérêt à utiliser le contrat maison plutôt qu’un contrat tiers.

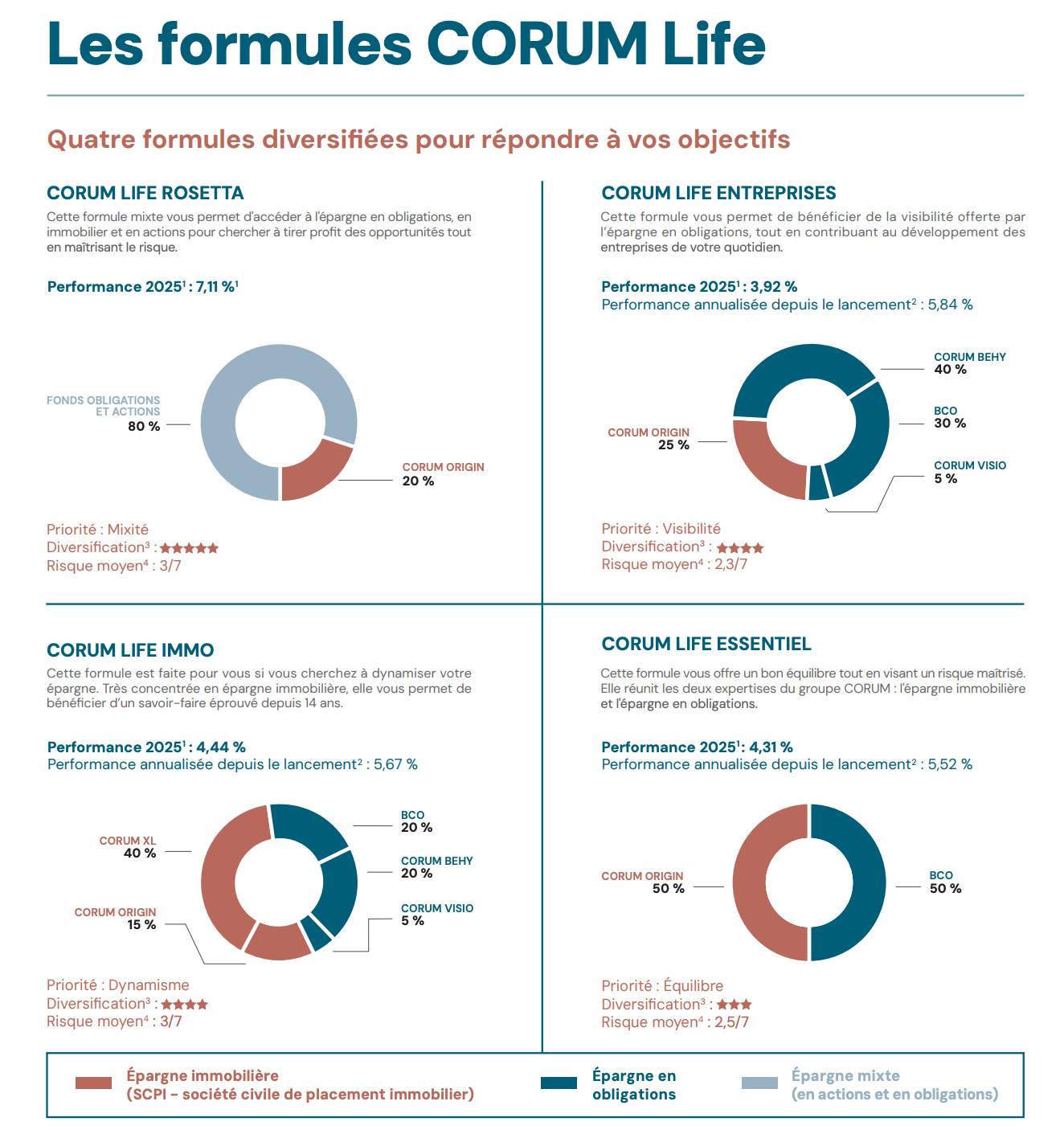

Les quatre formules de gestion pilotée

CORUM Life ne propose pas un choix libre parmi des centaines de fonds comme les contrats multisupports classiques. Le modèle est différent : vous choisissez parmi quatre formules prédéfinies qui combinent les SCPI CORUM, les fonds obligataires CORUM Butler et, depuis 2024, des ETF actions.

CORUM Life Entreprises a délivré 3,92 % en 2025. Sa composition est 25 % SCPI CORUM Origin et 75 % fonds obligataires. C’est la formule la plus prudente, orientée revenus réguliers avec une exposition limitée à l’immobilier.

CORUM Life Immobilier a délivré 4,44 % en 2025. Sa composition est 55 % SCPI CORUM Origin et CORUM XL, et 45 % fonds obligataires. C’est le cœur de cible pour un investisseur qui cherche une exposition significative à l’immobilier dans un cadre fiscal avantageux.

CORUM Life Essentiel a délivré 4,31 % en 2025. Sa composition est 50 % SCPI CORUM Origin et 50 % fonds obligataires. Un profil équilibré entre immobilier et obligataire.

CORUM Life Rosetta a délivré 7,11 % en 2025, ce qui en fait la formule la plus performante. Sa composition est 20 % SCPI CORUM Origin, 80 % fonds obligataires et ETF actions. Cette formule, lancée en 2024, intègre une exposition aux marchés actions via des ETF, ce qui explique son rendement supérieur mais aussi une volatilité plus élevée.

Le fonds euro CORUM EuroLife (accessible jusqu’à 25 % du contrat) a délivré 4,10 % en 2025, après 4,65 % en 2024 et 4,45 % en 2023. C’est parmi les meilleurs fonds euros du marché, sans bonus ni conditions d’investissement en UC.

CORUM PERLife : l’extension retraite

L’écosystème va au-delà de l’assurance-vie. CORUM propose également CORUM PERLife, un Plan d’Épargne Retraite qui donne accès aux mêmes formules et aux mêmes SCPI, avec les mêmes avantages de frais. L’intérêt est double : les versements sont déductibles du revenu imposable (dans les limites légales), et la fiscalité à la sortie peut être avantageuse si vous êtes en TMI élevée aujourd’hui et prévoyez une TMI plus faible à la retraite.

L’association CORUM Origin + PER est particulièrement pertinente pour un investisseur en TMI 41 % ou 45 % : il déduira ses versements à un taux marginal élevé et percevra les revenus à la retraite à un taux potentiellement plus faible.

Les limites à ne pas oublier

Premièrement, l’univers d’investissement est fermé. Vous ne pouvez investir que dans les produits CORUM (SCPI CORUM, fonds obligataires CORUM Butler, fonds euro CORUM EuroLife, ETF sélectionnés par CORUM). Pas d’accès à des SCPI tierces (Iroko Zen, Transitions Europe, Remake Live), pas de fonds actions classiques, pas d’ETF monde en gestion libre. Si vous souhaitez diversifier au-delà de l’écosystème CORUM, il vous faudra un second contrat d’assurance-vie.

Deuxièmement, les dividendes SCPI en assurance-vie ne sont pas distribués sur votre compte bancaire ils sont automatiquement réinvestis en parts de SCPI au sein du contrat. Cela génère de nouvelles commissions de souscription sur les réinvestissements. C’est un point important : le réinvestissement automatique crée un frottement de 11,96 % sur chaque dividende réinvesti. Cependant, ce mécanisme fait mécaniquement grossir votre exposition et profite de l’effet de capitalisation dans l’enveloppe fiscale.

Troisièmement, les avertissements généraux sur l’assurance-vie restent valables : vous n’êtes pas directement associé de la SCPI (vous êtes créancier de l’assureur), le FGAP couvre jusqu’à 70 000 € par assuré et par compagnie, et la loi Sapin 2 permet théoriquement de bloquer les rachats. L’assureur de CORUM Life est CORUM Life (compagnie d’assurance du groupe, distincte de la société de gestion), ce qui pose une question de concentration du risque au sein d’un même groupe.

Quatrièmement, la limitation à 55 % maximum en SCPI et 25 % maximum en fonds euro impose une diversification obligatoire vers les fonds obligataires CORUM Butler, dont les performances 2025 (2,07 % à 4,16 %) sont honorables mais pas spectaculaires.

Mon analyse : un avantage compétitif réel mais un écosystème captif

L’absence de frais de gestion sur les UC et le reversement de 100 % des loyers constituent un avantage financier objectif et mesurable. Sur 15-20 ans, cet avantage se chiffre en dizaines de milliers d’euros par rapport à un contrat classique. C’est un argument décisif pour l’investisseur qui a déjà décidé d’investir dans les SCPI CORUM et qui souhaite bénéficier de l’enveloppe fiscale de l’assurance-vie.

Cependant, le modèle est captif : vous êtes enfermé dans l’écosystème CORUM.

Si demain les SCPI CORUM venaient à sous-performer ou si vous souhaitiez diversifier vers d’autres SCPI, vous seriez contraint de racheter votre contrat (avec les conséquences fiscales que cela implique si le contrat a moins de 8 ans) ou de conserver un investissement qui ne vous convient plus.

C’est un compromis à évaluer lucidement : des frais exceptionnellement bas en échange d’une liberté d’investissement limitée. Pour un investisseur convaincu par la philosophie CORUM et qui ne souhaite pas multiplier les supports, c’est un choix très rationnel. Pour un investisseur qui aime piloter finement son allocation et diversifier ses gérants, c’est une contrainte.

Les frais - Note : ⭐⭐⭐ (3/5)

Justificatif : Des frais de souscription parmi les plus élevés du marché (11,96 %), compensés par l’absence de frais d’acquisition et de retrait, et un niveau de frais de gestion compétitif.

La transparence est exemplaire mais le coût total reste significatif.

Frais d’entrée : 11,964 % TTC du prix de part, prélevés sur la prime d’émission. Sur un investissement de 100 000 €, cela représente 11 964 € prélevés immédiatement. Votre patrimoine réel le premier jour est de 88 036 €.

C’est parmi les taux les plus élevés du marché, alors que de nombreuses nouvelles SCPI affichent 0 % de frais d’entrée.

Mais il y a une contrepartie. CORUM Origin n’applique aucune commission d’acquisition sur les immeubles achetés (0 % du prix d’acquisition net vendeur), aucune commission de suivi et de pilotage des travaux (0 %), et aucune commission de cession de parts (0 €). C’est un modèle “tout à l’entrée” : vous payez cher au début, mais ensuite vous n’avez plus aucun frottement caché.

En comparaison, une SCPI “sans frais d’entrée” comme Iroko Zen ou Remake Live peut prélever des commissions d’acquisition (1-3 % sur chaque achat d’immeuble) et/ou des pénalités de retrait anticipé (5-7 % si retrait avant 3-5 ans). Le cumul de ces frais sur 10-20 ans peut atteindre ou dépasser le montant d’une commission de souscription classique. Le calcul n’est donc pas aussi simple que “0 % = moins cher”.

Frais de gestion : 12,40 % HT des loyers HT encaissés et des produits financiers nets. Ce taux est dans la fourchette haute mais reste compétitif pour le service rendu (gestion dans 13 pays européens avec des équipes locales). En montant absolu, cela a représenté 27,5 M€ en 2024.

Frais de sortie : 0 € de commission de cession ou de retrait. C’est un avantage clair. La SCPI est à capital variable, donc les parts sont annulées lors du retrait au prix de 999,21 € (prix de souscription moins commission de souscription). Des droits d’enregistrement au Trésor public s’appliquent en cas de cession de gré à gré.

Commissions d’arbitrage sur cessions d’immeubles : 5 % TTI du prix de vente net vendeur, uniquement si la plus-value est supérieure à 5 % du prix de vente. En 2024, cela a représenté 983 K€. Ce mécanisme aligne les intérêts : la société de gestion n’est rémunérée sur les cessions que si elle a créé de la valeur.

Coût total simulé sur 10 ans (investissement de 100 000 €) : Frais d’entrée : 11 964 €. Frais de gestion annuels : environ 12,4 % × 6 500 € (loyers bruts par an pour 100 K€) = environ 806 €/an, soit 8 060 € sur 10 ans.

Quote-part estimée du coût du délai de jouissance initial : 2 708 €.

Total des frais sur 10 ans : environ 22 732 €. Dividendes bruts cumulés sur 10 ans (6,50 %, en admettant la stabilité) : 65 000 €. Ratio frais/revenus sur 10 ans : 35 %.

Coût total sur 20 ans : Frais d’entrée : 11 964 €. Frais de gestion cumulés : environ 16 120 €. Délai de jouissance : 2 708 €. Total : environ 30 792 €. Dividendes cumulés : environ 130 000 €. Ratio frais/revenus sur 20 ans : 24 %.

La durée de détention est donc cruciale pour amortir les frais d’entrée. En dessous de 8 ans, les frais pèsent trop lourd. Au-delà de 10 ans, le ratio frais/revenus devient plus raisonnable.

Les risques

Risques majeurs : Le risque de marché immobilier est le principal. Une nouvelle hausse des taux directeurs ou un ralentissement économique européen pourrait peser sur les valeurs d’expertise et les loyers. Le fait que 58 % du patrimoine soit en bureaux rend la SCPI sensible à la transformation des modes de travail (télétravail). Le risque de concentration géographique sur les Pays-Bas (27 %) mérite attention. Un retournement du marché néerlandais aurait un impact disproportionné.

Risques modérés : Le risque de vacance est en hausse (6,93 % de vacance physique fin 2025 contre 5,4 % fin 2024). Certains actifs vacants (Yecla, Zoetermeer, Monchengladbach) semblent structurellement difficiles à relouer. Le risque de taux d’intérêt existe sur la dette à taux variable (291 M€), mais le faible niveau d’endettement (11 %) atténue largement ce risque. Le risque de change est nul pour CORUM Origin (patrimoine intégralement en zone euro), ce qui est un avantage par rapport à CORUM XL ou CORUM USA.

Risques mineurs : Le risque réglementaire ESG/climat augmente. CORUM Origin a récemment basculé en classification “article 8” SFDR, ce qui est positif. Mais certains actifs anciens pourraient nécessiter des investissements significatifs pour répondre aux normes environnementales futures. Le risque de liquidité est actuellement inexistant (zéro part en attente). Mais il pourrait se matérialiser si la collecte se tarissait brutalement, par exemple en cas de crise de confiance sur le marché des SCPI.

Contrarian check : les arguments contre ma thèse

Si je devais construire un cas CONTRE CORUM Origin, voici les arguments que j’avancerais.

Premièrement, les frais d’entrée de 11,96 % sont un anachronisme quand les meilleures nouvelles SCPI proposent 0 %. Un investisseur rationnel devrait privilégier les véhicules sans frais d’entrée qui offrent un rendement supérieur (Transitions Europe à 8,25 %, Remake Live à 7,05 %).

Deuxièmement, le dividende par part est inférieur en 2025 (73,80 €) à ce qu’il était en 2022 (75,01 €), malgré trois années de collecte massive. L’effet dilutif est réel.

Troisièmement, la WALT de 5,89 ans n’est pas exceptionnelle. D’ici 2028-2029, un nombre significatif de baux arrivera à échéance, ce qui créera une incertitude sur les renouvellements.

Quatrièmement, la hausse de la vacance physique (de 5,4 % à 6,93 % en un an) est un signal d’alerte, même si le TOF reste élevé grâce aux franchises.

Ces arguments sont valides. Mais ils ne sont pas suffisants pour remettre en cause la thèse positive. Les frais d’entrée sont élevés mais compensés par l’absence de frais d’acquisition et l’historique de performance. Le dividende par part a rebondi en 2025 grâce à des investissements relutifs. La WALT est correcte pour un patrimoine mature et diversifié. La vacance est concentrée sur quelques actifs identifiés et gérables.

Signaux qui me feraient changer d’avis

Je relèverais ma note si : le TOF passait au-dessus de 97 % de manière durable, le dividende par part franchissait durablement les 75 € (effaçant la dilution), la WALT augmentait au-dessus de 6,5 ans, ou la SCPI réduisait ses frais de souscription sous les 10 %.

Je dégraderais ma note si : des parts apparaissaient en attente de retrait (signal fort de dégradation de la liquidité), le ratio de distribution dépassait 105 % plusieurs trimestres consécutifs (distribution non soutenable), la vacance physique dépassait 8 % (signal de dégradation du patrimoine), la valeur de reconstitution baissait de plus de 3 % sur un an (signal de baisse des valeurs immobilières), ou si la collecte nette devenait négative (plus de retraits que de souscriptions).

Profil type de l’investisseur adapté

CORUM Origin convient à : un investisseur avec un horizon de 10 ans minimum, idéalement 15-20 ans ; un investisseur en TMI 30 % ou plus (la fiscalité européenne offre un avantage fiscal significatif) ; un investisseur qui souhaite financer à crédit (l’avantage décisif des SCPI) ; un investisseur qui valorise la simplicité et la délégation totale ; un investisseur qui préfère la stabilité perçue à la transparence de la volatilité boursière ; un investisseur qui cherche un complément de revenus régulier et prévisible.

CORUM Origin ne convient PAS à : un investisseur qui a besoin de liquidité à court terme (moins de 5 ans) ; un investisseur qui recherche la croissance du capital plutôt que le rendement ; un investisseur très sensible aux frais d’entrée (les nouvelles SCPI sans frais peuvent être une meilleure option) ; un investisseur qui investit en cash de petits montants (les frais d’entrée de 11,96 % pénalisent fortement les investissements modestes sans effet de levier) ; un investisseur qui maîtrise l’investissement boursier et peut gérer la volatilité (les foncières cotées offrent un meilleur rapport rendement/frais en investissement direct).

Grille de notation finale

Qualité du patrimoine : ⭐⭐⭐⭐ (4/5) — Pondération 15 % — Score : 0,60

Solidité locative : ⭐⭐⭐⭐ (4/5) — Pondération 15 % — Score : 0,60

Performance financière : ⭐⭐⭐⭐⭐ (5/5) — Pondération 15 % — Score : 0,75

Politique de frais : ⭐⭐⭐ (3/5) — Pondération 10 % — Score : 0,30

Liquidité : ⭐⭐⭐⭐⭐ (5/5) — Pondération 10 % — Score : 0,50

Gouvernance et transparence : ⭐⭐⭐⭐ (4/5) — Pondération 10 % — Score : 0,40

Valorisation : ⭐⭐⭐⭐ (4/5) — Pondération 10 % — Score : 0,40

Société de gestion : ⭐⭐⭐⭐ (4/5) — Pondération 5 % — Score : 0,20

Gestion de la dilution : ⭐⭐⭐ (3/5) — Pondération 5 % — Score : 0,15

Positionnement stratégique : ⭐⭐⭐⭐⭐ (4,5/5) — Pondération 5 % — Score : 0,225

NOTE GLOBALE : 4,13 / 5

Interprétation : BONNE. Solide, quelques points d’attention mais globalement intéressante pour les profils adaptés.

CORUM Origin se situe dans le haut de la fourchette 3,5-4,4/5, portée par une performance financière exceptionnelle, une liquidité sans faille et un écosystème intégré unique (CORUM Life), mais freinée par des frais d’entrée élevés et un effet dilutif non négligeable.

Mon verdict

CONSERVER pour les associés existants.

ACHETER À CRÉDIT pour les nouveaux investisseurs qui correspondent au profil adapté.

ÉTUDIER LES ALTERNATIVES pour les investisseurs en cash.

CORUM Origin est la SCPI que beaucoup rêveraient d’avoir créée. 14 ans de promesses tenues, zéro part en attente, un patrimoine qui prend de la valeur quand les autres perdent la leur, une société de gestion transparente et indépendante, et un écosystème intégré (CORUM Life, CORUM PERLife) qui offre des avantages de frais uniques sur le marché. C’est un véhicule de qualité institutionnelle accessible aux particuliers.

Mais il ne faut pas être naïf. Les frais d’entrée de 11,96 % sont un frein réel. Le dividende par part n’a pas augmenté en rythme avec l’inflation sur la décennie. La collecte massive crée un effet dilutif que seule une discipline d’investissement rigoureuse (maintenue jusqu’ici) peut compenser. Et la surexposition aux bureaux (58 %) dans un monde post-COVID est un risque à ne pas ignorer.

Pour qui est-ce l’investissement idéal ? Pour un investisseur qui peut emprunter à un taux raisonnable (inférieur à 4 %), sur un horizon de 15 à 20 ans, et qui veut se constituer un patrimoine immobilier sans se compliquer la vie. L’effet de levier transforme CORUM Origin en machine à créer du patrimoine : un investissement de 100 000 € en apport avec 200 000 € de crédit peut générer un patrimoine de 335 000 à 385 000 € en 20 ans, avec un cash-flow positif pendant toute la durée.

Pour l’investisseur en cash qui compare froidement les options ? Les foncières cotées européennes (Covivio, Gecina) et américaines (Realty Income) méritent sérieusement d’être étudiées. Moins de frais, plus de transparence, un potentiel de croissance du dividende supérieur. Mais plus de volatilité et pas d’accès au crédit immobilier.

CORUM Origin n’est pas parfaite. Mais elle fait ce qu’elle dit, et elle le prouve depuis 14 ans. Dans un marché immobilier encore convalescent, c’est déjà beaucoup.

Ce qu’il faut surveiller

Les métriques clés à suivre : le TOF (doit rester au-dessus de 95 %), la vacance physique (alerter si supérieure à 8 %), le ratio de distribution (alerter si supérieur à 105 % durablement), la WALT (alerter si inférieure à 5 ans), les parts en attente de retrait (tout chiffre supérieur à 0 serait un signal historique), et le rendement moyen des acquisitions (doit rester supérieur au TD pour être relutif).

Les dates importantes : publication du rapport annuel 2025 (avril 2026), Assemblée Générale prévue le 30 avril 2026 (résolutions modificatives des statuts à voter), bulletins trimestriels publiés en janvier, avril, juillet et octobre.

Ce qu’il faut retenir

Note globale : 4,13/5 — Une SCPI solide, éprouvée, mais pas bon marché.

TD 2025 de 6,50 %, le plus élevé depuis 2018, porté par des acquisitions relutives et des plus-values de cession.

Zéro part en attente de retrait depuis 2012 — un record unique dans l’univers des grandes SCPI.

Frais d’entrée de 11,96 % — parmi les plus élevés du marché, à amortir sur 10 ans minimum.

Un patrimoine de 3,8 Md€ réparti sur 13 pays qui a pris de la valeur malgré la crise immobilière 2022-2024.

L’écosystème CORUM Life offre 0 % de frais de gestion UC et 100 % des loyers reversés — un avantage chiffrable en dizaines de milliers d’euros sur 15-20 ans.

L’avantage décisif est l’investissement à crédit : sans effet de levier, les foncières cotées sont une alternative crédible.

Voilà, l’analyse est complète. CORUM Origin obtient une note finale de 4,13/5 — une SCPI solide, éprouvée, mais pas bon marché.

Mon verdict :

CONSERVER pour les associés existants

ACHETER À CRÉDIT pour les nouveaux investisseurs au profil adapté

ÉTUDIER LES ALTERNATIVES (foncières cotées, SCPI sans frais) pour les investisseurs en cash

CORUM Origin n’est pas parfaite. Mais elle fait ce qu’elle dit, et elle le prouve depuis 14 ans. Dans un marché immobilier encore convalescent, c’est déjà beaucoup.

Si cette série vous a été utile, partagez-la à quelqu’un qui hésite sur les SCPI. Et pour recevoir mes prochaines analyses indépendantes — sans affiliation, sans rémunération — abonnez-vous gratuitement.

→ Retrouvez la série complète : Partie 1 | Partie 2 | Partie 3

Glossaire

TD (Taux de Distribution) : Dividende brut versé au titre de l’année divisé par le prix de souscription au 1er janvier. Mesure la performance financière annuelle.

TOF (Taux d’Occupation Financier) : Rapport entre les loyers facturés (y compris franchises) et les loyers facturables si 100 % de location. Mesure la performance locative réelle.

TOP (Taux d’Occupation Physique) : Pourcentage de surfaces effectivement louées par rapport aux surfaces totales.

WALT (Weighted Average Lease Term) : Durée résiduelle moyenne pondérée des baux jusqu’à leur terme.

AEM (Acte En Main) : Prix d’acquisition tous frais inclus (droits d’enregistrement, honoraires).

LTV (Loan-to-Value) : Ratio d’endettement = dettes financières / valeur du patrimoine.

RAN (Report À Nouveau) : Réserve de résultats non distribués, disponible pour lisser les dividendes.

TRI (Taux de Rendement Interne) : Mesure la rentabilité totale d’un investissement sur une période, intégrant dividendes, variation de valeur et effet temps.

FFO (Funds From Operations) : Indicateur de performance des foncières cotées, équivalent du résultat récurrent.

ANR (Actif Net Réévalué) : Valeur patrimoniale nette par action/part.

REIT (Real Estate Investment Trust) : Foncière cotée américaine, équivalent des SIIC françaises.

SIIC (Société d’Investissement Immobilier Cotée) : Foncière cotée française bénéficiant d’un régime fiscal de transparence.

Price/Loyers : Multiple de valorisation = prix de souscription / loyer annuel par part. Équivalent simplifié du Price/FFO.

FGAP (Fonds de Garantie des Assurances de Personnes) : Garantit les contrats d’assurance-vie jusqu’à 70 000 € par assuré et par compagnie.

Sources

Rapport annuel 2024 de CORUM Origin (publié en 2025)

Bulletin d’information trimestriel N°55 — T4 2025 (publié le 19 janvier 2026)

SCPI Lab — Fiches et bulletins CORUM Origin (www.scpi-lab.com)

ASPIM — Statistiques de marché SCPI T3 2025

Communiqué de presse CORUM L’Épargne du 15 janvier 2026

Yahoo Finance, MarketBeat, Macrotrends — Données sur Realty Income (O), Gecina, Covivio, Klépierre

INSEE — Données d’inflation France

Macrotrends — Historical inflation France

FranceSCPI, MeilleuresSCPI, Ramify — Classements SCPI 2025

Disclaimer final

RAPPEL IMPORTANT : CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est fourni à titre purement informatif et éducatif. Il ne constitue en aucun cas une recommandation d’achat, de vente ou de conservation de parts de SCPI ou de tout autre instrument financier.

L’auteur n’est pas conseiller en investissements financiers (CIF) et n’est pas habilité à fournir des recommandations personnalisées. Cette analyse ne tient pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte totale ou partielle du capital investi. Les SCPI présentent des risques spécifiques : risque de perte en capital, risque de liquidité, risque lié à la gestion discrétionnaire, risque de marché immobilier.

Avant toute décision d’investissement, vous devez impérativement consulter un conseiller en gestion de patrimoine ou un conseiller en investissements financiers dûment habilité qui pourra analyser votre situation et vous fournir des recommandations adaptées.

L’auteur n’est associé d’aucune SCPI, ne perçoit aucune rémunération des sociétés de gestion analysées, et n’a aucun intérêt financier dans les véhicules mentionnés. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de cette analyse.