CORUM Origin vs Iroko Zen, Gecina, Realty Income : quelle est la meilleure option pour votre épargne ? #3

Nous avons simulé 20 ans d'investissement en SCPI et en foncières cotées — les résultats vont trancher le débat.

Cet article est la troisième partie de notre analyse approfondie de CORUM Origin. Dans la partie 1, nous avons décrypté les fondamentaux (société de gestion, patrimoine, locataires). Dans la partie 2, nous avons analysé la performance financière : 6,50 % de rendement en 2025, liquidité parfaite, mais un effet dilutif réel sur le dividende par part.

Verdict provisoire : CORUM Origin délivre ce qu’elle promet. Mais est-ce suffisant face à la concurrence ?

Il est temps de sortir du monde CORUM et de comparer avec le reste du marché : les nouvelles SCPI sans frais (Iroko Zen, Remake Live, Transitions Europe) et les foncières cotées (Gecina, Covivio, Realty Income). Simulations sur 20 ans à l’appui.

→ Si vous avez manqué les parties précédentes : Partie 1 | Partie 2

Comparaison aux SCPI concurrentes directes

CORUM Origin est une SCPI diversifiée à prépondérance étrangère. Ses concurrentes directes incluent les véhicules suivants, avec leur taux de distribution 2025 (ou 2024 quand 2025 n’est pas encore publié).

Transitions Europe (Arkéa REIM) affiche un TD 2024 de 8,25 % (première collectrice au T3 2025 avec 135 M€). C’est une SCPI récente (2022) sans frais d’entrée, avec des rendements à l’acquisition très élevés. Son track record est encore court et sa capitalisation bien inférieure à CORUM Origin.

Remake Live (Remake AM) affiche un TD 2025 de 7,05 % (7,50 % en 2024). Pas de frais d’entrée mais des commissions d’acquisition et un délai de retrait de 5 ans avec pénalité. Capitalisation croissante mais encore loin de CORUM Origin.

Iroko Zen (Iroko) affiche un TD 2025 estimé autour de 7 % (7,32 % en 2024). Pas de frais d’entrée, pénalité de retrait avant 3 ans. SCPI nouvelle génération, diversifiée et européenne.

Épargne Pierre Europe (Atland Voisin) et Novaxia NEO sont également dans le segment des SCPI européennes diversifiées à rendement élevé.

Où se situe CORUM Origin ? Avec un TD de 6,50 % en 2025, CORUM Origin se situe en dessous de Transitions Europe, Remake Live et Iroko Zen en termes de rendement pur. Mais elle est très au-dessus de la moyenne du marché (environ 4,7 % de TD moyen en 2024 selon l’ASPIM, probablement similaire en 2025).

Ce que CORUM Origin offre en contrepartie d’un rendement légèrement inférieur aux “nouvelles SCPI” : un track record de 13 ans de promesses tenues, une capitalisation de 3,8 milliards qui prouve la résilience, zéro part en attente de retrait contre un historique encore à démontrer pour les nouvelles SCPI, un TRI depuis la création de 6,94 %, et un patrimoine de 167 immeubles diversifié sur 13 pays.

Les nouvelles SCPI sans frais d’entrée affichent des rendements plus élevés, mais leur jeunesse est un facteur de risque en soi. Elles n’ont pas traversé de véritable crise immobilière. Leur liquidité en période de stress n’est pas testée. Leur capacité à maintenir des rendements élevés quand elles auront grossi reste à prouver. Le choix entre CORUM Origin et ces concurrentes est donc un arbitrage entre sécurité/track record et rendement/innovation.

Comparaison aux foncières cotées (France et USA)

Rappel important : Les SCPI et les foncières cotées sont deux véhicules fondamentalement différents. Ce n’est pas une comparaison de “bon” versus “mauvais” mais de caractéristiques qui correspondent à des profils différents.

En France SIIC comparables : Gecina (bureaux Paris) affiche un dividend yield d’environ 7 % début 2026, avec un patrimoine concentré sur le QCA parisien.

Soit un rendement à cette date de 7,18 %, ce qui est considérable au vu de la qualité du patrimoine.

Covivio (bureaux/hôtels Europe) offre environ 6%.

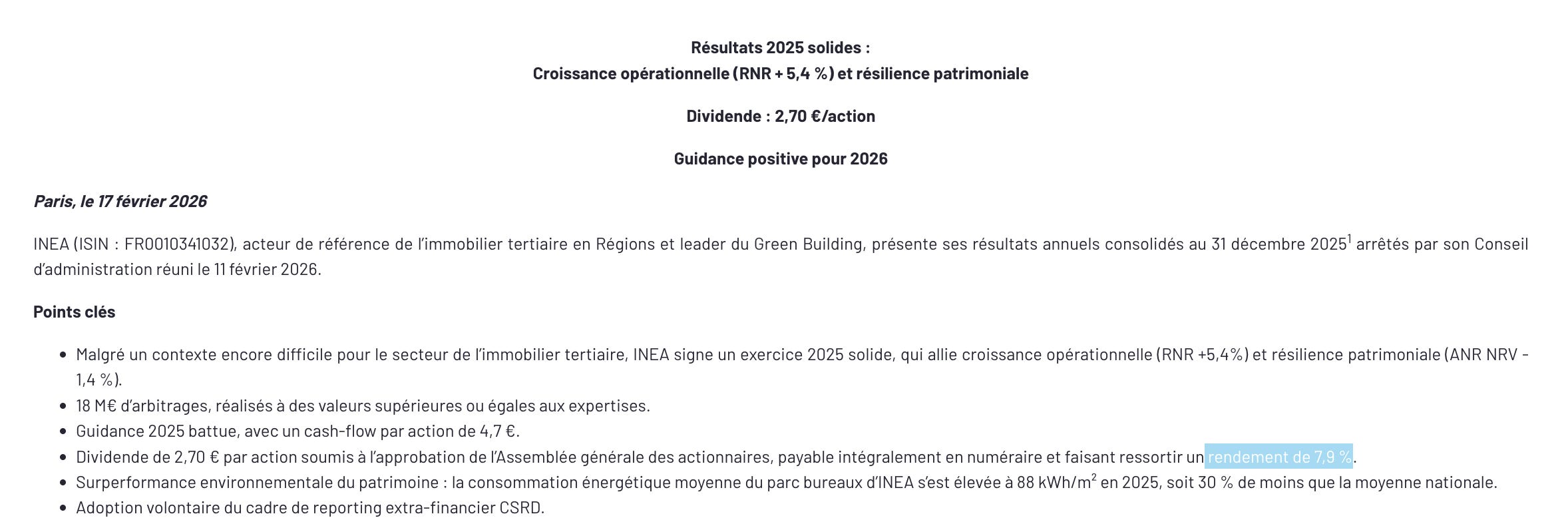

Inéa avec un rendement de près de 8%.

Pour un investisseur en SCPI diversifiée européenne comme CORUM Origin, Covivio est probablement la comparaison la plus pertinente (diversifiée, européenne, bureaux + hôtels). Avec 6% de yield, Covivio offre un rendement simialire à CORUM Origin, mais avec une liquidité instantanée, des frais de transaction quasi nuls (courtage de 0,1-0,5 %), et un potentiel d’appréciation du cours de bourse.

Aux États-Unis -REITs comparables : Realty Income affiche un dividend yield d’environ 5,1-5,3 % début 2026 ($3,24 de dividende annuel). C’est le “Monthly Dividend Company” par excellence, avec plus de 100 trimestres consécutifs de hausse du dividende. W.P. Carey offre environ 6-7 %. NNN REIT est à environ 5-6 %.

Avertissements obligatoires sur la comparaison avec les REITs américains :

Le risque de change EUR/USD est réel.

Sur 20 ans, le dollar peut gagner ou perdre 20-30 % face à l’euro. Ce risque peut annuler une partie de la surperformance apparente des REITs, ou au contraire l’amplifier.

Simulation sur 20 ans — Trois scénarios pour Realty Income (en cash, 100 000 €) :

Scénario pessimiste : Rendement initial 5,2 %, croissance du dividende 2 %/an, appréciation du cours 0 %, dépréciation du dollar 1,5 %/an. Dividendes cumulés en euros environ 73 000 €. Valeur finale en euros environ 74 000 €. TRI nominal en euros environ 3,5-4 %.

Scénario base : Rendement initial 5,2 %, croissance du dividende 3 %/an, appréciation du cours 2 %/an, dépréciation du dollar 0,5 %/an. Dividendes cumulés en euros environ 96 000 €. Valeur finale en euros environ 130 000 €. TRI nominal en euros environ 7-8 %.

Scénario optimiste : Rendement initial 5,2 %, croissance du dividende 4 %/an, appréciation du cours 3 %/an, appréciation du dollar 0,5 %/an. Dividendes cumulés en euros environ 125 000 €. Valeur finale en euros environ 195 000 €. TRI nominal en euros environ 10-11 %.

Simulation CORUM Origin en cash (100 000 €) : Capital investi : 100 000 €. Frais d’entrée : 11,96 %, soit 88 040 € effectivement investi dans le patrimoine. TD stable à 6,50 %. Appréciation du prix de part : 0,5 %/an (hypothèse conservatrice).

Dividende annuel initial : 100 000 × 6,50 % = 6 500 € (calculé sur le prix de souscription intégral). Dividendes cumulés sur 20 ans (croissance nominale 0,5 %/an) : environ 137 000 €. Valeur finale des parts : environ 110 500 €. TRI nominal : environ 5-5,5 %.

Dans le scénario base de Realty Income, la foncière cotée surperforme CORUM Origin en cash. Dans le scénario pessimiste, les deux convergent.

Mais cette comparaison en cash omet l’avantage décisif des SCPI.

Simulation CORUM Origin à CRÉDIT (l’avantage structurel) : Apport : 100 000 €. Crédit immobilier : 200 000 € à 3,5 % sur 20 ans.

Investissement total : 300 000 €. Mensualité du crédit : environ 1 160 €. Revenus SCPI mensuels bruts : 300 000 × 6,50 % / 12 = 1 625 €/mois.

Revenus nets d’impôts étrangers (environ 80 % des revenus viennent d’Europe avec crédit d’impôt ou taux effectif) : estimation 1 300-1 400 €/mois.

Cash-flow mensuel positif : environ 140-240 €/mois dès le départ (hors délai de jouissance initial).

Après 20 ans : crédit intégralement remboursé. Patrimoine SCPI : 300 000 € (hypothèse prix stable) à 330 000 € (hypothèse +0,5 %/an). Cash-flow cumulé : environ 35 000-55 000 €. Valeur totale finale : 335 000 à 385 000 €, pour un apport initial de 100 000 €. TRI nominal sur fonds propres : environ 8-10 %.

Conclusion de la comparaison : Sans effet de levier, CORUM Origin fait jeu égal ou légèrement moins bien que Realty Income dans le scénario base. Mais avec effet de levier (financement à crédit), la SCPI surperforme significativement. C’est l’argument décisif. Si vous pouvez emprunter à un taux raisonnable, la SCPI à crédit est un outil de création de patrimoine très puissant. Si vous investissez en cash uniquement, les foncières cotées méritent sérieusement d’être considérées comme alternative.

Le paradoxe de la volatilité : Les foncières cotées sont volatiles. Le cours de Realty Income a chuté de 25 % en 2022. Gecina a perdu 30 % entre 2022 et 2023. Cette volatilité est votre alliée si vous êtes un investisseur long terme et discipliné, car elle permet d’acheter à décote quand le marché panique. Mais si vous avez besoin de vendre au mauvais moment, vous cristallisez une perte. En SCPI, la volatilité existe aussi mais elle est différée et moins visible. Le prix de part ne bouge pas pendant des mois, puis peut être ajusté d’un coup. C’est une volatilité masquée, pas une absence de volatilité.

Les vrais avantages de CORUM Origin par rapport aux foncières : Le financement à crédit (impossible en pratique sur des actions), la stabilité perçue (pas de stress quotidien), l’éligibilité à l’assurance-vie et au PER (cadre fiscal avantageux), la simplicité absolue (aucune décision à prendre), et la diversification sur 13 pays européens en un seul véhicule.

Attention, je suis parti du postulat suivant : Corum maintient son taux de rendement sur du très long terme. Au vu du taux d’occupation qui baisse, il faudrait faire attention. Je ne suis pas forcément resté conservateur car, d’une manière générale, le taux de rendement des SCPI baisse au cours du temps.

Le verdict des comparaisons est clair : sans effet de levier, CORUM Origin fait jeu égal avec les meilleures foncières cotées. Mais avec un financement à crédit, la SCPI surperforme significativement un investissement de 100 000 € en apport peut générer un patrimoine de 335 000 à 385 000 € en 20 ans. C’est l’avantage structurel décisif des SCPI.

Reste une question cruciale : comment optimiser concrètement son investissement ? La fiscalité européenne, l’écosystème CORUM Life à 0 % de frais, les frais réels sur 20 ans, les risques à surveiller... Ces éléments peuvent transformer — ou plomber — votre rendement net.

Dans la quatrième et dernière partie, nous abordons tout cela et nous livrons notre verdict final : note globale sur 5, profils d’investisseurs adaptés, et signaux d’alerte à surveiller.

→ Lire la Partie 4 : Fiscalité, frais, risques — le verdict final

Glossaire

TD (Taux de Distribution) : Dividende brut versé au titre de l’année divisé par le prix de souscription au 1er janvier. Mesure la performance financière annuelle.

TOF (Taux d’Occupation Financier) : Rapport entre les loyers facturés (y compris franchises) et les loyers facturables si 100 % de location. Mesure la performance locative réelle.

TOP (Taux d’Occupation Physique) : Pourcentage de surfaces effectivement louées par rapport aux surfaces totales.

WALT (Weighted Average Lease Term) : Durée résiduelle moyenne pondérée des baux jusqu’à leur terme.

AEM (Acte En Main) : Prix d’acquisition tous frais inclus (droits d’enregistrement, honoraires).

LTV (Loan-to-Value) : Ratio d’endettement = dettes financières / valeur du patrimoine.

RAN (Report À Nouveau) : Réserve de résultats non distribués, disponible pour lisser les dividendes.

TRI (Taux de Rendement Interne) : Mesure la rentabilité totale d’un investissement sur une période, intégrant dividendes, variation de valeur et effet temps.

FFO (Funds From Operations) : Indicateur de performance des foncières cotées, équivalent du résultat récurrent.

ANR (Actif Net Réévalué) : Valeur patrimoniale nette par action/part.

REIT (Real Estate Investment Trust) : Foncière cotée américaine, équivalent des SIIC françaises.

SIIC (Société d’Investissement Immobilier Cotée) : Foncière cotée française bénéficiant d’un régime fiscal de transparence.

Price/Loyers : Multiple de valorisation = prix de souscription / loyer annuel par part. Équivalent simplifié du Price/FFO.

FGAP (Fonds de Garantie des Assurances de Personnes) : Garantit les contrats d’assurance-vie jusqu’à 70 000 € par assuré et par compagnie.

Sources

Rapport annuel 2024 de CORUM Origin (publié en 2025)

Bulletin d’information trimestriel N°55 — T4 2025 (publié le 19 janvier 2026)

SCPI Lab — Fiches et bulletins CORUM Origin (www.scpi-lab.com)

ASPIM — Statistiques de marché SCPI T3 2025

Communiqué de presse CORUM L’Épargne du 15 janvier 2026

Yahoo Finance, MarketBeat, Macrotrends — Données sur Realty Income (O), Gecina, Covivio, Klépierre

INSEE — Données d’inflation France

Macrotrends — Historical inflation France

FranceSCPI, MeilleuresSCPI, Ramify — Classements SCPI 2025

Disclaimer final

RAPPEL IMPORTANT : CETTE ANALYSE NE CONSTITUE PAS UN CONSEIL EN INVESTISSEMENT.

Ce document est fourni à titre purement informatif et éducatif. Il ne constitue en aucun cas une recommandation d’achat, de vente ou de conservation de parts de SCPI ou de tout autre instrument financier.

L’auteur n’est pas conseiller en investissements financiers (CIF) et n’est pas habilité à fournir des recommandations personnalisées. Cette analyse ne tient pas compte de votre situation personnelle, de vos objectifs, de votre horizon de placement, de votre tolérance au risque ni de votre fiscalité propre.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris le risque de perte totale ou partielle du capital investi. Les SCPI présentent des risques spécifiques : risque de perte en capital, risque de liquidité, risque lié à la gestion discrétionnaire, risque de marché immobilier.

Avant toute décision d’investissement, vous devez impérativement consulter un conseiller en gestion de patrimoine ou un conseiller en investissements financiers dûment habilité qui pourra analyser votre situation et vous fournir des recommandations adaptées.

L’auteur n’est associé d’aucune SCPI, ne perçoit aucune rémunération des sociétés de gestion analysées, et n’a aucun intérêt financier dans les véhicules mentionnés. L’auteur décline toute responsabilité quant aux décisions d’investissement qui pourraient être prises sur la base de cette analyse.